淺談中職會計教育中增值稅的理解與學習

2016-01-25 01:21:25柳曉霞

現代經濟信息 2016年1期

柳曉霞

摘要:增值稅是會計教學中重要的知識點,但是對于中職學生而言,稅務處理難于理解。本文從增值稅的基礎知識開始,用淺顯的語言讓學生學習增值稅,并通過簡潔的方法讓學生理解并記憶視同銷售和進項稅額轉出的賬務處理。

關鍵詞:中職會計;增值稅;視同銷售

中圖分類號:G712 文獻識別碼:A 文章編號:1001-828X(2016)001-000-01

增值稅是對納稅人銷售貨物或提供加工、修理修配勞務以及進口貨物征收的一種貨物勞務稅。納稅人購進貨物或者接受應稅勞務支付或者負擔的增值稅額,為進項稅額,取得合法增值稅扣稅憑證,即可從銷項稅額中抵扣。納稅人銷售貨物或者應稅勞務,按照銷售額和稅率計算并向購買方收取增值稅額,為銷項稅額。

從計稅原理上說,增值稅是對商品生產、流通、勞務服務中多個環節的新增價值或商品的附加值征收的一種流轉稅。實行價外稅,也就是由消費者負擔,有增值才征稅沒增值不征稅。

增值稅是會計學習中非常重要的知識點,但是對于中職學生而言,接受能力與理解能力相對較弱,剛開始學習會計時,經常難于理解增值稅,不明白進項稅額和銷項稅額是什么關系。這需要我們用盡可能通俗易懂的語言和方法去解釋。

一、增值稅的初步理解

為了使學生好理解增值稅,在講解采購和銷售時,讓學生把增值稅當成一項特殊的產品——國家稅務機構的產品:企業購進材料時,同時購進稅務部門的增值稅進項稅額;企業銷售產品時,同時銷售稅務部門的增值稅銷項稅額。稅務部門強制性要求購進和銷售時都捆綁增值稅。既然是產品,購進時記借方增加,銷售時記貸方減少。

例如,某食品企業買進一批面粉4000元,賣出一批面包10000元,假設適用稅率為17%,那么購進進項增值稅額為4000* 17%=680元。銷售銷項增值稅就是=10000*17%=1700元。

購進原料的會計分錄:

借:原材料4000

應交稅費——應交增值稅(進項稅額)680

貸:銀行存款4680

銷售10000產品的會計分錄如下:

借:銀行存款11700

貸:主營業務收入10000

應交稅費——應交增值稅(銷項稅額) 1700

產品收入與成本的差額是利潤,而銷售出去的銷項稅額與購進的進項稅額差額就是實際要繳納的增值稅。

假設本月不存在其他增值稅行為,故應交增值稅額=1700-680=1020

通過這樣的解釋,學生變得好理解多了,能夠在寫購進與銷售分錄時同時記得增值稅。

二、增值稅的難點內容

(一)視同銷售行為

視同銷售一直是小企業會計里的難點,碰到這個知識點,經常有學生放棄學習。視同銷售就是商品雖然沒有對外銷售,但是增值稅銷項稅額照交的行為,因此視同為銷售商品。實際上,記住幾個關鍵字就可以:“代銷移、投分送、個非集”。這9個字都是要視同銷售的行為。

其中:

1.“代銷”就指將貨物交付他人代銷、銷售代銷貨物。

2.“移”就指設有兩個機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構用于銷售,但相關機構設在同一縣(市)的除外。

3.“投”就指將自產、委托加工或購買的貨物作為投資,提供給其他單位或個人經營者。

4.“分”就指將自產、委托加工或購買的貨物分配給股東或投資者。

5.“送”就指將自產、委托加工或購買的貨物無償贈送他人。

6.“個”就指將自產、委托加工的貨物用于個人消費行為。例如將自產產品發放給員工。

7.“非”就指將自產或委托加工的貨物用于非應稅項目。例如,將自產產品用于自建廠房。

8.“集”就指將自產、委托加工的貨物用于集體福利行為。例如將自產產品用于建造員工食堂。

讓學生反復念熟練這九個字并理解后,學生基本能分清楚哪些情形屬于視同銷售。

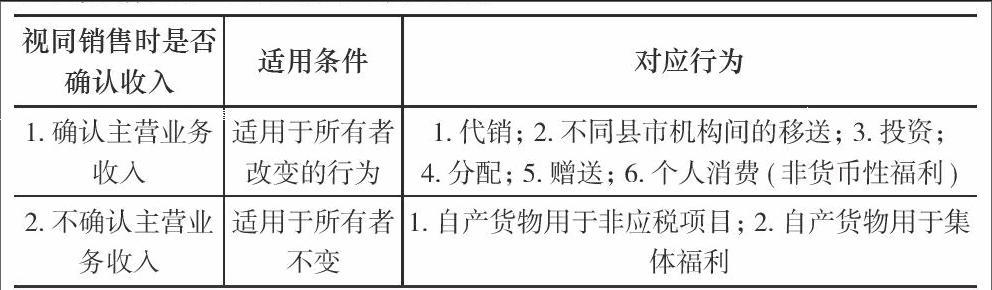

確認了視同銷售的行為后,編寫會計分錄時,是不是確認收入也要分情況。可以通過列表對比。

視同銷售時是否確認收入 適用條件 對應行為

1.確認主營業務收入 適用于所有者改變的行為 1.代銷;2.不同縣市機構間的移送;3.投資;4.分配;5.贈送;6.個人消費(非貨幣性福利)

2.不確認主營業務收入 適用于所有者不變 1.自產貨物用于非應稅項目;2.自產貨物用于集體福利

對應的會計分錄為:

1.確認主營業務收入,適用于所有者改變的行為,即“代銷移、投分送個”情形

借:應收賬款/應付利潤/營業外支出/應付職工薪酬等

貸:主營業務收入

應交稅費—應交增值稅(銷項稅額)

2.不確認主營業務收入,適用于所有者不變的行為,即“非集”情形

借:在建工程/應付職工薪酬等

貸:庫存商品

應交稅費—應交增值稅(銷項稅額)

(二)進項稅額轉出行為

企業購進的貨物的進項稅額原本可以抵扣,但是以下兩種情況不可以抵扣,必須通過“應交稅費——應交增值稅(進項稅額轉出)”科目轉出。

1.貨物發生非常損失

2.購進貨物改變用途

其會計分錄如下:

借:應付職工薪酬/在建工程/營業外支出/待處理財產損溢等

貸:原材料 —— X材料

應交稅費 —— 應交增值稅(進項稅額轉出)

通過把這些難點的幾種情況列出來對比理解記憶,然后再通過習題鞏固,學生對增值稅的理解深刻多了。

參考文獻:

[1]劉偉龍.淺談中職會計教學中涉稅業務的會計處理[J].科教文匯,2010(05).

[2]陳薇,唐皎.有關我國增值稅會計的思考[J].商業會計,2011(34).

[3]江華.關于我國增值稅會計核算的探討[J].財會研究,2009(15).