汽車后市場:互聯網顛覆可期

2016-01-13 10:33:01馮珊珊

首席財務官 2015年8期

馮珊珊

借鑒成熟汽車市場國家經驗,新車銷售利潤占比將會逐步下降,汽車后市場將成為盈利關鍵環節。汽車保險、二手車交易、汽車維修保養及日常使用、汽車零配件流通是互聯網汽車后市場的四大必爭領地。今天互聯網對汽車后市場的改造與顛覆,都建立在對未來的憧憬上,一切創新仍處在過渡階段。各大勢力涌入,促使行業變得繁榮卻又有些浮躁。在未來的幾年時間里,汽車后市場的互聯網創業必然要面臨洗牌階段。屆時,整個行業的發展才將會變得更加清晰。

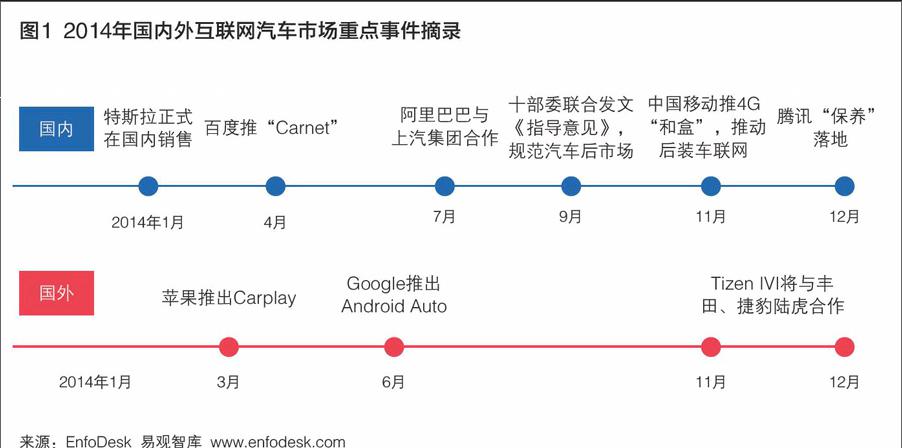

互聯網對汽車行業的沖擊與顛覆,正在從潛力巨大的后市場涌現。2015年初,百度推出Carlife,這是一款跨平臺的車聯網解決方案。3月,阿里巴巴與上汽合作,合資設立10億元互聯網汽車基金,共同推進互聯網汽車開發和運營平臺建設;4月8日,阿里宣布成立汽車事業部,由原天貓汽車、淘寶汽車、汽車O2O三個團隊合并而成。2015年3月23日,騰訊、富士康、和諧汽車,共同簽訂了《關于“互聯網+智能汽車”的戰略合作框架協議》。

除了BAT三大巨頭外,卡拉丁、途虎養車網、車螞蟻、淘汽檔口配件等眾多企業都以互聯網形式進入汽車后市場。各路諸侯紛紛發力,力爭不在未來的后市場服務競爭中落于下風。

汽車后市場是指汽車銷售以后,圍繞汽車使用過程中的各種服務,它涵蓋了消費者買車后所需要的一切服務,包括汽車銷售領域的金融服務、維修與保養、信息服務、二手車等等。

據了解,目前中國汽車保有量達到1.2億輛,千人擁有量約為89輛,與全世界平均千人146輛的水平還有不小差距。有專家分析認為,未來5到10年,中國汽車產銷將以8%至10%的速度繼續增長,中國汽車保有量的峰值是3億輛,汽車后市場將迎來高速發展時代。

《2014年中國汽車后市場連鎖經營研究報告》顯示,2014年中國汽車后市場規模達6000億元,同比增長30%。長期看,預計汽車后市場空間接近5萬億元,主要增長潛力來自:1)汽車金融滲透率從目前不到15%提高至50%以上;2)二手車交易量從目前約500萬輛提高至3000萬輛。借鑒成熟汽車市場國家經驗,新車銷售利潤占比將會逐步下降,汽車后市場將成為盈利關鍵環節。

正如一位業內人士所評價的:今天互聯網對汽車后市場的改造與顛覆,都建立在對未來的憧憬上,一切創新仍然處在過渡階段。各大勢力涌入,促使行業變得繁榮卻又有些浮躁。在未來的幾年時間里,汽車后市場的互聯網創業必然要面臨洗牌階段。屆時,整個行業的發展才將會變得更加清晰。

掘金汽車消費金融

作為與實體汽車工業聯系最為緊密的金融產業,汽車金融的興衰與行業密切相關。

“目前中國的汽車金融覆蓋率比較低,不到20%,相對發達國家還有很多需要去做。”網貸天眼CEO田維贏說。

數據顯示,過去10年,我國汽車銷量增長超過300%,但汽車信貸滲透率卻不足20%,遠低于美國80%的水平。而且在貸款購車市場中,超過80%的份額來自汽車金融公司、商業銀行提供的消費信貸以及信用卡業務,但仍有一部分汽車貸款需求無法得到滿足,這給互聯網金融帶來巨大商業機會。

在田維贏看來,目前中國二手車保有量占據的市場不是很大,在未來的汽車后市場中,他更看好汽車金融服務的發展。“目前在中國,消費金融呈現很大的上升趨勢,每年百分之三四十的增長規模。從國外一些經驗來看,更多的汽車金融公司切入到后汽車市場以及消費者服務市場,康達克斯每年二手車分期消費總量100億美元,它的傳統汽車后市場服務接近千億的規模。我覺得中國應該逃不開這樣一個產業內的發展周期。”

中國汽車行業流通協會秘書長吳剛指出,“2019年汽車金融的滲透率將提升至41%,隱含復合增速超過22%。顯而易見,我國汽車金融市場還蘊含著巨大增長潛力。”

在吳剛看來,當今主宰汽車消費的80后、90后群體,這些消費者最希望、最需要的就是互聯網模式,傳統的流通模式有一些已經被互聯網流通方式所替換。“今天投資互聯網的汽車金融是睿智的,因為潛在的消費者需要這樣的服務。”

中金公司相關報告也印證了上述說法:過去4年,80后、90后消費者在汽車消費者中的占比提升了24.5個百分點至48.4%,成為推動2010年至2014年汽車金融滲透率加速提升的主要力量。

熙金資本管理合伙人郭佳認為,移動互聯網、汽車、金融這三個是本世紀中國可以彎道超車最重要的行業,這三個行業有規模、成產業、成建制、有輻射。正如上世紀70年代末80年代初美國的制造業和技術行業曾被日本彎道超車,雖然移動互聯網的行業起點在美國,但是在互聯網金融創新上,中國也面臨一個大機會,可以引領世界。

“最基本的就是我們樣本數多,空間也多。由于我們不是那么發達,沒有那么重的包袱去做模式創新。”郭佳說。

理財范創始合伙人、COO葉映輝表示,將汽車金融確定為重點發力的領域,是因為汽車市場是看得見的剛需,簡單、易懂、直接,有公允價值。如果互聯網平臺業務靠譜、扎實、規模化,就能夠快速占領這個市場。現在,這個市場正處于價值洼地。“我們會從比較細分、相對藍海的領域切入,比如二手車消費當中的融資,如果具備風險控制能力,可以很快打開局面,快速上量。”

針對不同用戶對產品期限和收益率有不同的需求,理財范會形成中長期、短期產品相結合的局面。比如資產管理公司跟銀行本身有合作,包括4S店也是短期的,4S店的賬期周轉一般是在20天左右,一個是對公,一個是對私,這些產品占到15%到20%的權重。

電商3.0時代?

進入電商時代后,淘寶模式可以看作是電商1.0,完成的是從經銷商到消費者的網上通路建設。京東自營是電商2.0的代表,它試圖從廠商購買商品,自己把控品質,是對淘寶模式的一種巨大改觀。但是自營能夠管理的SKU有限,為了突破這個上限,京東不得不成為開放平臺,又退化為經銷商唱戲的淘寶模式。

所以,不管是京東還是淘寶,本質上都是一種分銷平臺。

中馳車福董事長兼CEO張后啟認為,互聯網的本質是去中間化,不允許有分銷、不允許有經銷商,作為平臺最基本的特征是不參與定價。現在的平臺模式注定得不到制造品牌的全面支持,因為誰也不會在渠道上左右手互搏。

張后啟將之稱為電商平臺的“原罪”,并據此認為“未來十年里,最大的革命是平臺企業”。

電商3.0是一種垂直產業電商,以汽配行業為例,其通路是由“廠商——分銷商——經銷商——服務終端——消費者”構成的,比快消品產業鏈多了一個“服務終端”,這就是說,產品不能直接賣給消費者,需要經過實體的服務提供商,比如線下維修店。

在這種產業鏈之下,B2C的電商模式將不復存在。但廠商到服務終端的B2B模式,以及從服務終端到消費者的O2O模式成為可能。這種“垂直產業電商B2B+O2O”可以實現價格透明、交易規范,降低成本,提升效率,將重塑原有產業供應鏈。

張后啟認為,除了交易鏈路不同,垂直產業電商與水平消費電商的不同還在于兩個方面:

首先,廠商雖然可以借助互聯網實現產品到終端的直接銷售,但單一企業的直銷成本居高,需要構建一個包括銷售和倉儲物流服務在內的公共供應鏈云平臺,客戶下單即是供應鏈服務的起點,即電子訂單服務。

其次,汽配行業產品目錄包括原廠件、品牌件、再制造件、拆車件等,SKU數量超過1000萬個,遠遠超出一個平臺的自營能力,因此不能按京東自營的統購統銷方式組織,產品制造商必須自己主動調節產品供應結構,以滿足動態變化的市場需求。

后市場的創業邏輯

“有供給有需求并不意味著就能創業成功。發現問題,低成本一鍵式地解決這些痛點是成功的關鍵。”汽車后市場資深研究人士朱偉華表示。

朱偉華把整個汽車后市場視為一個池塘:在這個池塘養魚的是大眾、豐田、日產、現代、上汽、長安、吉利、長城等汽車企業,它們每天賣出的新車等于不斷向池塘里放魚苗,每家都占據或大或小的一片水域。

各個廠商建立的4S體系實際上等于織了個漁網,等魚成熟后隨時在自己的地盤里下網打魚。不同廠商的4S體系服務能力有差異,這相當于漁網的經緯線密度不同,網眼越大,漏網之魚就越多越大;網眼越小,需要投入的管理資源就越多,這是個矛盾的統一體。

多年來,不同廠商的售后服務網絡、延伸服務網絡(附件、金融、保險、二手車、租車等)一直試圖織出更密的網絡,把所有放養的魚苗都網在自己的網里。但實際情況是,主機廠的這張漁網不可能沒有漏網之魚。

從主機廠的漁網中逃生的小魚最終也不會自由,很多非4S的汽車服務商也織出網眼更小的漁網捕4S的漏網之魚。比如很多連鎖修理店,通過更低的服務配件價格、更低的人工工時價格,贏得了不少消費者的關注。但目前看這都只是賠錢賺吆喝的買賣。

在朱偉華看來,4S店這張漁網的網眼雖大,但它捕捉到的是服務品質敏感的“大魚”;非4S的修理店能靠更細密的漁網斬獲的是價格敏感的“小魚”。撈“小魚”,是低利潤而成本偏高的業務。要讓這樣的業務有利可圖,必須借助互聯網思維提高集客效率,誘導更多大魚離開4S體系,同時還得降低成本,提高利潤率。

“一個池塘的生態系統很復雜,任何一個單一廠商都只能固守自己的那塊地,防止其他廠商入侵,這種情況下,保險公司或者其他機構是有機會讓這個生態系統更健康,比如為池塘里的大魚、小魚提供第三方的餌料,為所有漁網提供加固服務,監控整個池塘的含氧量等等。”

在朱偉華看來,研究清楚這個池塘的生態結構才有可能發現真正的需求痛點,選擇那些更可能盈利的需求痛點去滿足,這是后市場創業者應有的邏輯思維。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

商周刊(2017年9期)2017-08-22 02:57:56

作文大王·低年級(2016年4期)2016-04-18 00:24:37

中國工程咨詢(2016年10期)2016-01-31 03:12:10

決策探索(2014年21期)2014-11-25 12:29:50