信貸政策、企業規模和商業信用傳遞

2016-01-06 12:06:09王明虎

會計之友 2015年23期

【摘 要】 受經營活動和融資制度兩方面因素影響,企業從供應商獲取的商業信用和向客戶提供的商業信用存在一定的傳遞關系。文章通過我國上市公司財務數據驗證了以下三個觀點:(1)企業從供應商獲得的商業信用和向客戶提供的商業信用存在顯著的傳遞關系;(2)不同規模企業在商業信用傳遞方面有明顯差異,大企業商業信用傳遞水平顯著低于中小企業;(3)信貸政策擴張有利于商業信用傳遞水平的提高,信貸政策緊縮降低商業信用傳遞水平。根據這些研究結論,我國信貸政策制定要增強銀行信貸對中小企業的支持,助推資金在整個行業的流動;在宏觀經濟陷入低迷時,要注重對商業信用傳遞水平高的行業企業的金融扶持。

【關鍵詞】 商業信用傳遞; 信貸政策; 企業規模

中圖分類號:F275 文獻標識碼:A 文章編號:1004-5937(2015)23-0002-08

一、引言

商業信用是企業融資的重要渠道,這種融資渠道是否通暢,與上下游企業之間商業信用的傳遞有十分重要的關系。事實上,不論是從經營視角還是從融資視角看,企業從上游供應商獲取的商業信用與其向下游客戶提供的商業信用有一定的關聯性,而現有文獻研究多數是單獨研究商業信用的供給或獲取,鮮有文獻討論商業信用在“供應商——企業——客戶”之間的傳遞情況,這就使得一些理論上的矛盾問題難以得到解決。例如,許多文獻研究認為,在我國,大企業比小企業獲得了更多的商業信用(譚偉強,2006;徐曉萍等,2009;蘇汝劼等,2009;張新民等,2012),在貨幣政策緊縮時,這些大企業為中小企業提供的商業信用幫助中小企業緩解由于銀行信用減少帶來的融資約束(Peterson and Rajan,1997;石曉軍等,2009;陸正飛等,2011)。與此相反,一些學者經研究認為,大企業提供的商業信用更少,貨幣政策緊縮時商業信用不能替代銀行信用(徐曉萍等,2009;Love and Zaidi,2010;張新民等,2012),要解決上述觀點的矛盾問題,就必須將單個企業商業信用的獲取和提供聯系起來,結合不同的信貸政策、形勢,評判一個企業的商業信用從獲取到提供的傳遞效應。從經濟現實角度看,我國企業之間存在大量的“供應商——企業——客戶”三角債務,在目前經濟增長速度放緩的情況下,這種三角債務直接影響到企業運轉(賴智慧,2013)。如果能夠證實信貸政策對商業信用傳遞之間的作用,就能夠從信貸政策調節出發,化解三角債,推動經濟健康發展。

本文關注商業信用從供應商到客戶的傳遞效應,主要研究三個方面的問題:(1)企業從供應商獲得的商業信用和向客戶提供的商業信用是否存在顯著的傳遞關系?(2)不同規模企業在商業信用傳遞方面是否有明顯差異?(3)信貸政策變動對商業信用傳遞是否會造成影響?為此,本文分四個部分:第一部分在文獻回顧的基礎上,論述商業信用傳遞存在的必然性,并提出研究假設;第二部分是研究設計;第三部分是實證研究結果分析;最后提出本文的研究結論和政策建議。本文的主要貢獻在于:(1)發現商業信用在上下游企業之間的傳遞效應;(2)厘清企業規模和信貸政策對商業信用傳遞的影響,客觀評估大企業和中小企業在商業信用傳遞中的效率差異,辨析信貸政策對企業間商業信用傳遞的影響。

二、文獻回顧、理論分析和假設的提出

(一)文獻回顧

一般認為,企業向客戶提供商業信用(賒銷),其主要原因包括:客戶爭奪、質量保證、降低交易成本和建立穩定的供銷關系(Ferris,1981;Lee and Stowe,1993;Wilner,2000)。然而,提供商業信用不僅占用資本,而且存在壞賬風險,因此,企業提供商業信用受到市場競爭和財務狀況的限制。從財務狀況來看,流動性是影響企業提供商業信用的主要因素,企業貨幣資金越充足,或者從銀行獲取信貸融資的能力越強,所提供給客戶的商業信用就越多(Meltzer,1960;Biais and Gollier,1997;Peterson and Rajan,1997)。因此,大部分國外文獻研究認為,當所在經濟體處于貨幣收縮階段時,融資約束較低的大企業會向融資約束高的小企業提供商業信用,從而形成貨幣緊縮時商業信用和銀行信用之間的替代關系(Peterson and Rajan,1997;Blasio,2005;Choi and Kim,2005;Molina and Preve,2012)。

針對這一推理,一些文獻運用中國上市公司數據,根據中國企業和信貸政策進行研究,得出了不同的觀點。一種觀點認為,我國大企業、國有企業在銀行信貸中具有優勢地位,因此他們能夠在信貸政策收縮時,利用其銀行信貸優勢,向客戶提供商業信用,從而形成貨幣緊縮時商業信用和銀行信用之間的替代關系(石曉軍和張順明,2010;蔡吉甫,2013)。與此相反,一些文獻經研究認為,我國大企業和國有控股企業雖在商業信用和銀行信用融資方面都有優勢,但在商業信用提供方面卻比中小企業和非國有控股企業要少(徐曉萍等,2009;蘇汝劼等,2009;張新民等,2012)。

上述兩類不同觀點的產生,其主要原因可能有兩個方面:一方面,未關注企業商業信用獲取和提供之間的相關性,而事實上這兩者有很強的關系,不關注這種關聯,就很難客觀比較不同規模企業之間商業信用提供的水平高低;另一方面,商業信用提供除受企業自身財務狀況影響外,還受到不同信貸政策影響,如果不區分信貸政策的寬松度,難以對企業商業信用提供合理比較。因此,本文將從這兩個重要因素入手,對問題展開深入分析。

(二)商業信用供給和獲取關系分析

商業信用的供給和獲取受到業務量變動的影響,筆者用數理模型來分析商業信用獲取與供給之間的傳遞關系。

1.商業信用獲取、供給與業務量之間的關系

假定企業某一時期銷售收入為S,其中賒銷比例為KR,則應收賬款總額為SKR,若應收賬款年周轉速度為TR次,則應收賬款平均占用額R計算如下:

毛利率b以及外購物資成本占總成本的比例m。在企業正常經營過程中,上述各變量都不會發生太大的變化,因此商業信用供給與獲取之間的比例R/P就可以視為一個比較穩定的比值。從企業角度看,這一比值表示企業從供應商獲取的1元商業信用融資中向客戶傳遞的商業信用額。在本文中,將這一比值定義為商業信用傳遞。

商業信用的供給與獲取之間的傳遞關系也可以從價值鏈角度進行分析,商業信用的獲取和提供屬于一個行業價值鏈上的商業信用,受行業市場需求聯動影響,行業的市場發展速度和競爭對商業信用的獲取和提供有著同質的影響,用圖1進行分析。

如圖1,如果市場終端客戶需求增加,這種增加的市場需求會通過供應鏈關系傳遞到行業上下游各企業,導致各企業業務量增加,由于商業信用的自發融資性,各企業向下游客戶的賒銷增加,這就會導致各企業賒銷和賒購同向增加。以圖中B公司為例,在行業市場需求擴大時,B公司向C公司增加商業信用供給,同時也從上游A公司獲取了更多的商業信用,因此,其商業信用供給與獲取存在一定程度的傳遞關系。

結合上述理論分析,提出第一個研究假設:

假設1:企業提供的商業信用,與其獲取的商業信用有一定的傳遞關系,獲取商業信用越多,其提供的商業信用越多。

(三)企業規模與商業信用傳遞

在商業信用的獲取和提供中,企業規模是一個重要影響因素。企業規模影響到其市場壟斷地位、信用水平,從而影響其商業信用獲取與提供之間的傳遞關系。

1.企業規模、壟斷地位和商業信用傳遞

在其他條件相似的情況下,企業規模越大,在市場上壟斷性越強。這種壟斷性能夠迫使供應商向其提供商業信用,導致商業信用融資向大企業集中(徐曉萍等,2009;張新民等,2012;王明虎等,2013)。與此相對應的是由于其在供應市場的壟斷地位,大企業向客戶提供商業信用的必要性遠低于中小企業,這使得大企業提供商業信用相對較少(Fisman and Raturi,2004)。

上述壟斷地位對商業信用傳遞的影響在于:由于大企業提供商業信用少,得到商業信用多,導致上述公式(4)中KP上升,KR下降,在其他因素不變的情況下,R/P比值下降。

2.企業規模、信用水平和商業信用傳遞

商業信用的獲取與提供和企業信用水平有很大的關系。企業信用水平越高,越容易獲得商業信用。與中小企業相比,大企業由于其雄厚的資本和良好的內部控制制度,導致其信用水平高于中小企業,這也使得大企業能夠獲得比中小企業更多的商業信用(劉鳳委等,2009;徐虹等,2013)。這同樣導致公式(4)中KP上升,R/P比值下降。

根據上述企業規模與壟斷地位、信用水平之間的關系,提出第二個研究假設:

假設2:企業規模越大,獲得的商業信用越多,提供的商業信用越少,其商業信用傳遞水平越低。

(四)信貸政策與商業信用傳遞

根據財務學基本理論,在產能一定的情況下,企業的營運資本凈額(流動資產減去流動負債)應保持穩定。假定企業流動資產中,應收賬款為R,其他流動資產為M;流動負債中,應付賬款為P,銀行借款為B,其他負債為L,則營運資本凈額WC的計算公式如下:

WC=(R+M)-(P+B+L) (5)

如果企業在不擴大營業規模的基礎上擴大賒銷,增加應收賬款投資?駐R,M和L保持不變(M和L在很大程度上受營業規模的限制),欲保持營運資本凈額穩定,企業需要增加應付賬款或短期銀行借款,即:

?駐R=?駐P+?駐B (6)

當信貸政策處于擴張階段時,企業更容易獲得銀行借款支持,考慮到銀行信用成本小于商業信用成本,企業會盡可能利用銀行借款來支持賒銷擴張,即?駐P<?駐B,根據公式(6)可知,?駐R/?駐P>2;相反,若信貸政策處于收縮階段,企業難以獲得商業銀行借款支持,獲取供應商的信用成為擴大賒銷的主要資本來源,即?駐P>?駐B,根據公式(6)可知,?駐R/?駐P<2。總結?駐R/?駐P在信貸政策擴張和收縮時期的變化可知,當信貸政策由擴張轉變為收縮時,商業信用傳遞水平由高變低。

現有文獻的研究結果也可以證實上述推論的正確性。不論是商業銀行的提供還是獲取,都與信貸政策有直接關系。從商業信用的提供來看,當信貸政策緊縮時,流動性弱的企業會減少商業信用的提供,而其對供應商提供的商業信用依賴性增強;當信貸政策擴張時,市場流動性充裕,受買方市場的影響,企業會大量提供商業信用(Meltzer,1960;Wilner,2000;Choi and Kim,2005;Love and Zaidi,2010;陸正飛等,2011;張西征等,2014)。因此,與信貸政策擴張相比,信貸政策收縮使企業流動性下降,導致提供商業信用降低,獲取商業信用動機增強。

為此,提出第三個假設:

假設3:當信貸政策處于收縮階段時,企業會擴大商業信用獲取,減少商業信用提供,導致商業信用傳遞水平降低。

三、研究設計

(一)數據收集處理

本文利用國泰安經濟金融研究數據庫(CSMAR)收集我國A股上市公司年報和季報財務數據,樣本區間為2003—2012年,剔除金融類企業數據;為了克服離群值的影響,本文采用winsorized對主要變量所有小于1%(大于99%)的分位數進行縮尾處理,消除極端值①。經過上述處理后,最終得到10 503個年度觀測樣本。

(二)模型設計和變量定義

1.模型

2.變量設計

在模型(1)中,向客戶提供信用(recrate)用(應收賬款+應收票據-預收賬款)/總資產計量,而不是簡單考慮應收賬款,或將應收項目(應收賬款、應收票據、預付賬款)簡單相加。因為應收賬款、應收票據是向客戶提供信用,預收賬款則是客戶向企業提供信用,是企業——客戶信用的減項,這三者具有同質性,反映企業——客戶商業信用;而預付賬款是向供應商提供的信用,二者方向完全不同,將二者混淆就不能正確衡量商業信用在供應商——企業和企業——客戶的傳遞效果。與此同理,從供應商獲取信用(payrate)用(應付賬款+應付票據-預付賬款)/總資產計量,主要衡量供應商——企業商業信用,而不是僅僅用應付賬款,或將應付項目簡單相加。如果能夠驗證recrate與payrate存在顯著正比例關系,則可以說明商業信用的獲取與提供存在一定的傳遞效應。

在模型(2)中,RP用來衡量企業獲取商業信用和提供商業信用之間的傳遞關系,筆者用(應收賬款+應收票據-預收賬款)/(應付賬款+應付票據-預付賬款)來衡量,這是因為(應收賬款+應收票據-預收賬款)表示企業——客戶商業信用,(應付賬款+應付票據-預付賬款)表示供應商——企業商業信用,RP越大,說明商業信用的獲取與提供之間的傳遞效果越大。筆者主要關注lna和dkl對RP的影響,如果能證明lna和dkl對RP有顯著的負方向影響,就能夠證明假設2和假設3成立。

各變量定義及取值方式如表1。

(三)分析軟件

本文所有統計分析使用STATA12軟件實現。

四、實證研究結果分析

(一)描述性統計分析結果

各變量的描述性統計結果見表2。

從描述性統計看,recrate的均值約為0.1336,payrate的均值約為0.1095,都超過了總資產的10%,屬于重要資產和負債項目。recrate均值大于payrate,這是因為根據公式(1)和(2),假定賒銷和賒購的比例和平均占用相同,由于S一定大于Cm,因此R大于P,由此可推定,在一般情況下RP大于1。表2中,RP的均值約為3.20,說明大部分情況下,企業向客戶提供的商業信用要超出從供應商處獲取的信用,這也基本證明本文推斷的正確性。

(二)分樣本數據分析

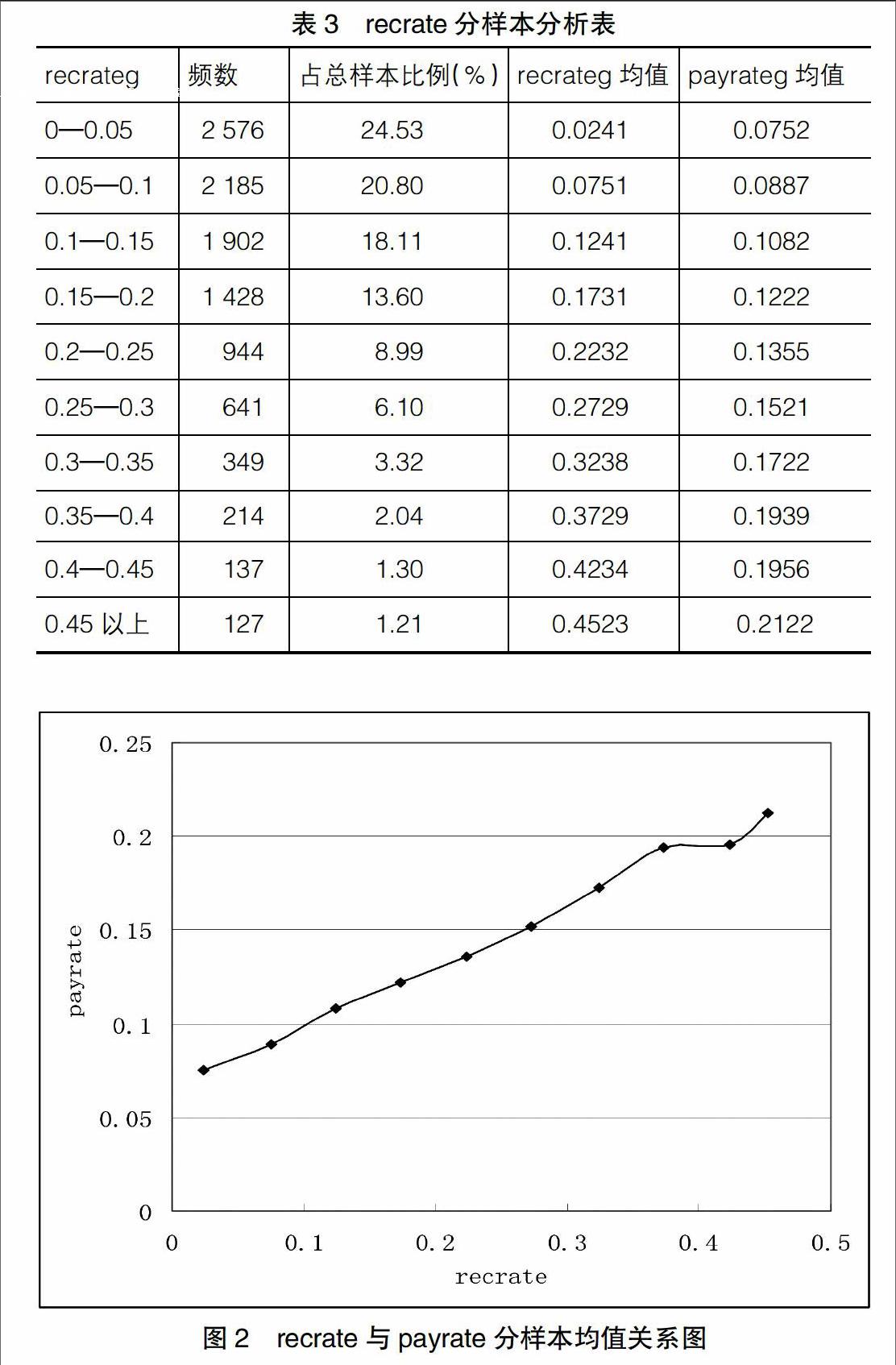

首先,按recrate對樣本進行分組,觀察recrate與payrate的關系,其結果如表3。

從表3數據看,超過50%的樣本公司向客戶提供商業信用占總資產比例不超過15%,其中約1/4樣本公司向客戶提供商業信用占總資產比例不超過5%。隨著分樣本recrate均值逐步提高,payrate均值也隨之提高,如圖2。

其次,再根據RP的大小對樣本進行分組,具體數值如表4。

從表4看,RP值小于1的公司有4 140家,占全部樣本的比重為39.8%;RP值分布比較分散,這可能與行業差異有很大關系;RP值在1—6之間的樣本公司占總體比例為89.68%,接近10%,說明RP值有一定的收斂性,這也基本證明商業信用供給與獲取存在一定的傳遞比例。隨著RP取值的提高,lna、dkl呈下降趨勢,初步說明lna、dkl與RP之間的反向關系,如圖3、圖4所示。

(三)多元回歸分析結果

1.模型(1)的回歸分析

模型(1)的各層次回歸結果見表5。

從模型(1)的多層次回歸分析來看,不論是哪個層次分析,payrate都與recrate顯著正相關,這就進一步證明了假設1的正確性,商業信用供給與獲取有顯著的傳遞性;lna、dkl lever、roe、control、gdp與recrate顯著負相關,說明隨著資產規模增加,信貸政策縮緊、企業負債率和盈利水平以及控股比例中國有比例增加,所提供的商業信用減少;bank與recrate顯著正相關,說明隨著銀行借款水平增加,企業的商業信用供給也會增加,這些都與現有研究結論基本一致。Index、grow及market沒有顯著關系。

2.模型(2)的回歸分析

模型(2)的各層次回歸結果見表6。

從表6分析結果看,不論何種層次的回歸分析,lna、dkl都與RP顯著負相關,說明隨著企業規模增大,信貸政策的緊縮,商業信用的需求——供給傳遞水平降低,這就證明了假設2和假設3的正確性;lever、roe、control、gdp、index與RP顯著負相關,說明隨著企業負債比例上升、盈利能力提高、國有持股比例上升、宏觀經濟速度增長以及區域市場化程度提高,商業信用的需求——供給傳遞水平降低;market、grow與RP沒有顯著關系。

(四)穩健性測試

筆者用應收賬款/總資產和應付賬款/總資產作為recrate和payrate的替代計量變量,用應收賬款/應付賬款作為RP的替代變量,對模型(1)和模型(2)進行檢測,結果如表7。

從表7數據看,payrate與recrate顯著正相關,lna、dkl與RP顯著負相關,其他變量的系數和顯著性也基本相似,這進一步證實了本文假設1、2和3的正確性。

五、結論、建議與后續研究

通過實證研究,得到如下結論:(1)企業從供應商獲取的商業信用和向客戶提供的商業信用存在一定的傳遞性,獲取商業信用越多,提供商業信用也越多;(2)不同規模企業商業信用傳遞水平有差異,大企業商業信用傳遞比例低于中小企業;(3)信貸政策緊縮度對商業信用傳遞有較大影響,當信貸政策寬松時,商業信用傳遞水平比較高,信貸政策緊縮降低商業信用傳遞水平。

商業信用傳遞一方面有助于行業上下游企業間資金融通,有助于供應鏈金融的形成,是資金融通的又一重要通道,更重要的是,商業信用的傳遞有利于實體經濟的發展,提高整個社會的資源配置效率。商業信用如果傳遞不暢,就能形成三角債,影響企業發展。因此,本文提出如下政策建議:

(1)增強銀行信貸對中小企業的支持,助推資金在整個行業流動。一方面,中小企業受融資約束較嚴重,商業信用獲取成為提供商業信用的主要依據,擴大對中小企業信貸支持,可以在一定程度上擴大中小企業營銷活力,加快信用傳遞,從而推動中小企業的發展。另一方面,如果信貸資金過于集中投放在大企業,由于大企業本身商業信用傳遞水平低,有限的資金投放難以推動行業商業信用傳遞,不利于資金在整個行業的有效傳遞。

(2)在宏觀經濟陷入低迷時,要注重對商業信用傳遞水平高的行業企業的金融扶持。商業信用傳遞水平比較高的行業,企業主要依靠獲取商業信用作為營運資本來源,一旦宏觀經濟陷入低迷,難以獲得供應商的商業信用,很容易陷入經濟危機,我國光伏產業的危機就是典型代表,金融主管部門可以出臺相應信貸政策,對于這些行業給予一定的支持,避免出現行業性財務危機。