中國企業OFDI的區位選擇研究

2016-01-06 20:35:58馮曉玲張亞男

財經問題研究 2015年11期

馮曉玲++張亞男

摘要:本文根據股權主體的不同將企業分為央企、地方國有企業和民營企業三類,利用泊松計數數據回歸模型評估了2011—2013年間中國企業OFDI的國際區位選擇。研究發現,中國企業OFDI的區位選擇因股權主體的不同而不同,地方國有企業被吸引到自然資源豐富但政治不穩定的國家;央企被吸引到政治穩定的國家并尋求技術和戰略資源;民營企業更多的則是市場尋求者。

關鍵詞:國有企業;民營企業;OFDI ;股權主體;區位選擇

中圖分類號:F125文獻標識碼:A

文章編號:1000176X(2015)11010707

一、引言與文獻綜述

隨著中國對外直接投資(以下簡稱OFDI)的日益增加,其區位分布問題也日漸受到國內外學者的關注,成為最新研究熱點。由于區位選擇涉及到政治、經濟、文化、資源、距離和心理等諸多復雜因素,要做到全面解釋OFDI的區位選擇非常困難。目前,大多數學者的研究主要集中在OFDI的內部動因、外部環境、進入模式及東道國的區位優勢等方面。

從中國OFDI的內部動因來看,李輝基于對投資發展路徑理論的擴展,認為中國 OFDI的發展將在未來呈現加速增長趨勢,會對國內經濟結構調整和產業升級產生重要影響。劉陽春對中國 OFDI的動因進行了分析,提出相關假設并使用問卷調查的方法對其進行檢驗,得出全球經濟一體化趨勢是驅動中國企業“走出去”的重要因素,此外,拓展市場,尋求自然資源,獲取技術與跨越貿易壁壘等原因也推動了中國企業OFDI的發展。同時,許多學者的研究表明中國企業的OFDI因東道國的經濟水平不同而異,如Cheung和Qian 的實證結果表明,中國對發展中國家的OFDI受中國對其出口的影響較大,且投資資本以分散的區位形式存在,中國對發達國家的OFDI受中國持有其外匯儲備的影響,且投資資本以相對集中的區位形式存在,但總體來說,中國對二者的OFDI都具有尋求市場與資源的動機。

在有關東道國對中國 OFDI 影響的研究中,學者們大致從經濟因素與環境因素兩方面進行考察,Buckley等發現,特定所有權優勢、資本市場不完全性以及制度安排等三種特定因素是影響中國 OFDI 的主要因素,進而通過實證研究發現,中國的OFDI 與東道國的市場規模、政治風險、匯率風險、地理距離(1984—1991年)、文化距離與資源稟賦之間存在著顯著的相關性,此外,由于中國資本市場具有不完全性的特點,一些企業可以根據特有的所有權優勢在較長時期內相對容易地獲得低于一般市場利率的資本。胡博和李凌[5]綜合分析了影響中國 OFDI 區位選擇的因素,發現發展中國家的區位優勢在于豐富的資源稟賦和巨大的市場潛力,而發達國家在于其所具有的較高的科技水平,由于發達國家市場競爭激烈并且進入壁壘較高,因此其市場內部潛力對中國OFDI 起到負相關效應。韋軍亮和陳漓高研究了政治風險變量這一因素對中國 OFDI 的影響,結果表明東道國所具有的政治穩定性會對中國 OFDI 產生重要影響,近幾年中國也確實在政治風險高的國家有較多投資。項本武通過構建動態面板模型實證檢驗了中國 OFDI 區位選擇影響因素的動態效應,結果表明雙邊貿易關系與匯率波動對中國OFDI 具有顯著的正效應,而東道國的市場規模對于中國企業的OFDI 表現出顯著的負效應。

有關中國 OFDI 進入模式選擇的研究,黃速建和劉建麗基于“成本—收益”框架,認為中國企業進行OFDI 在很大程度上是出于對東道國先進技術與管理經驗的學習,而企業自身的戰略動機則決定了企業 OFDI 模式的選擇。Cui和Jiang[9]認為拓展企業核心競爭優勢并非中國OFDI的本質與動因,其實質是拓展國家的核心競爭優勢,因此,中國企業并不是基于成本最小化的原則來考慮企業的OFDI,而是在模式選擇上傾向于海外建廠生產的綠地投資方式,以此來實現全球范圍內的優勢擴張。

綜上所述,目前學者對中國 OFDI 區位選擇的研究仍存在以下不足:首先,有關中國 OFDI 區位選擇的研究仍然局限于宏觀層面,對于從企業微觀層面進行研究的文獻還較缺乏,這直接導致研究方法、研究角度與研究數據存在較大的偏誤,并忽略了與其他因素之間的內在聯系。其次,現有的樣本大都直接采用中國官方公布的OFDI數據,而沒有采取更詳細的微觀數據。最后,目前國際OFDI的一般理論并不能很好地解釋來自新興經濟體的OFDI問題,所以需要將理論進行延伸來詮釋新興經濟體企業的OFDI行為。本文在傳統經濟因素的條件下整合了體制因素,以便更好地解決中國企業在進行OFDI時如何進行區位選擇的問題。

二、中國企業OFDI的新特征

隨著中國OFDI的不斷發展,企業投資的產業結構、區位選擇也在不斷改變,這些變化使得OFDI呈現新的特征,其相關研究也更有意義。

第一,近年來中國企業的海外投資額大幅增加。2013年,中國的OFDI流量達到了1 0784億美元,與2012相比增加了2004億美元,同比增長228%;中國的OFDI存量達到了6 6048億美元,與2012相比增加了1 2854億美元,同比增長242%。根據聯合國貿易和發展會議公布的《2014世界投資報告》顯示,2013年全球FDI流量為15萬億美元,年末存量為255萬億美元。以此為基數計算,2013年中國OFDI流量額占全球當年流量額的74%,居全球國家(地區)排名的第3位,OFDI存量額占全球當年流量額的26%,居全球國家(地區)排名的第11位。可見,中國OFDI呈現高速增長的趨勢,這種高速增長的現狀值得學者深入研究其動因。

第二,中國OFDI的目的地發生變化。自1991年以來,中國OFDI的地理分布發生了明顯改變,20世紀90年代,中國OFDI的400%集中在加拿大、美國和澳大利亞等國家,但從2003—2013年間投資在北美洲和大洋洲的比例下降到不足50%,投資大部分轉移到發展中國家和地區。其中,亞洲和拉丁美洲國家吸引的投資占近800%,在2005—2013年間,中國的OFDI主要集中在亞洲地區,其比重從2005年的363%上升至2013年的701%,可以解釋為亞洲國家和中國的經濟發展水平相似,且人口眾多,由此引發的相似需求更能吸引中國企業對其投資。

除了洲際分布發生改變外,中國的OFDI也沒有流向常規的投資目的地。中國的OFDI傾向于流向避稅天堂如維爾京群島,開曼群島和中國香港等地區,其中開曼群島和維爾京群島在中國OFDI目的地排名中一直位居前列。

第三,中國OFDI的產業布局發生改變。在21世紀初,中國OFDI中制造業占了近200%,但到2013年下降到67%,采礦業也由2003年的484%下降到2013年的230%,但服務業的OFDI卻呈現出上升趨勢,特別是商業服務在2013年達到了251%,這一方面是由于中國的產業結構正處于轉型升級過程中,服務業發展迅速;另一方面也與中國服務業發展水平還相對較低這一基本國情有一定程度的背離。

正是由于中國OFDI的區位選擇呈現出一些新特征,因此對影響區位選擇因素的研究也顯得更為重要,本文的目的就是研究中國企業OFDI區位選擇的決定因素。盡管已有學者[10-11]做過相關方面的研究,但一方面由于缺少中國企業OFDI的數據,另一方面也是由于使用OFDI流量的數據類型不同,如Cheung和Qian及Buckley等使用的是官方認可的OFDI流量,而Cheng和Ma[10] 以及Kolstad和Wiig使用的是實際OFDI流量,所以學者傾向使用案例分析法來解釋中國企業OFDI的動機,這在一定程度上影響了結論的適用性。本文主要是利用上市公司微觀層面的數據來解釋企業OFDI的區位選擇問題,數據資料包括各個企業對外投資的區位地點,同時也將企業的性質進行了劃分,即在區位選擇的決定因素中加入了企業的股權主體這一條件,因此文章的內容可能更加豐富詳實。

二、變量設計、數據來源與模型選取

(一)變量設計

之前有關中國OFDI的研究可分為三種類型:第一種類型具有描述性質,主要是解釋國家為什么進行OFDI。第二種類型是戰略層面的分析,主要利用中國知名企業的案例來解釋中國企業OFDI的動機。第三種類型是使用宏觀層面的數據來說明投資區位的選擇和推動中國企業走出去的因素[3-4]。為了使研究內容更全面,本文合并了后兩種類型并利用企業層面的數據來研究中國企業OFDI的區位決定因素。

1中國企業OFDI的動機

Dunning[10]的折中理論可以解釋發達國家企業OFDI的動機,如基于效率(或降低成本)或資源(或戰略資產)動機。之后Chakrabarti為尋求市場才是發達國家企業進行OFDI的最強動機,經典的折中理論是否能作為解釋發展中國家進行OFDI的動機還有待商榷。本文認為現有的FDI理論并不能完全地解釋中國企業進行OFDI的動因,原因如下:(1)中國的資本市場不完善,一方面國有企業普遍具有較高的儲蓄率,而資金卻缺乏專業人才的管理;另一方面,國有企業從銀行獲得資金的貸款利率較低,因為資金的獲得成本較低,所以這些企業普遍缺乏風險意識,樂于將資金投向風險較高的項目。(2)中國企業的投資行為受政府政策的影響很大,政府根據國家的政策導向實施審批制度、匯率管制等來限制或分配企業OFDI的項目和地區。

此外,自然資源也是影響區位選擇的因素,經濟的快速增長必然需要大量廉價的、容易獲取的自然資源。Buckley等認為,中國的OFDI是為了尋求自然資源,而且被高政治風險國家(如蘇丹,剛果民主共和國等)的自然資源所吸引。Cheung和Qian及Bhaumik和Co卻不認為如此,他們認為二者之間雖然存在正相關關系,但相關系數太小,沒有實際經濟意義。與大多數的研究一樣,本文使用東道國礦石和礦物的出口額來測試自然資源對OFDI的吸引力,提出如下假設:

H1: 中國企業的OFDI被吸引到自然資源豐富的國家。

和自然資源相關的問題是中國企業是否受到高政治風險國家的吸引。Buckley等認為,大多數中國企業的OFDI是政府主導的,所以企業規避風險的意識不強。但相關研究并不能證明中國的OFDI和不穩定的政治環境有關。本文使用世界銀行的全球治理指標之一政治穩定程度來衡量東道國的政治風險,提出如下假設:

H2:中國企業的OFDI被吸引到有政治風險的國家。

Frankel[13]的研究表明,自然資源(石油,礦產和一些農作物)豐富的國家往往有“糟糕的機構,如腐敗,不平等,階級結構,長期的權力斗爭,以及缺乏法律產權規則”。他認為擁有豐富自然資源的國家,其政治風險越高,越有可能吸引中國的OFDI,即擁有豐富資源和政治不穩定的高風險組合更能吸引中國的OFDI,提出如下假設:

H3:在高風險的國家,中國的OFDI更傾向于尋求自然資源。

本文通過政治風險和自然資源與因變量之間的線性關系來檢驗這一假設。

此外,技術因素也會對區位選擇產生影響,Deng[14]的研究認為,中國企業一般采用模仿戰略,專注于低端產品制造,國內技術的落后促使公司通過并購獲得先進技術,這意味著中國的企業會投資那些科技發達的國家,相關案例的研究也證實了這一觀點,如Buckley等將專利看做所有權優勢進行研究,并顯示出顯著的結果。本文用東道國注冊的專利數量,以及技術出口額在東道國的出口總額中所占的比重這兩個指標來測試技術因素對中國OFDI的影響,后者可以更好地代表技術和創新的適用性,提出如下假設:

H4:中國企業被吸引到有技術和創新優勢的國家。

穩定的政治環境有利于技術開發和創新,政治穩定可以顯著影響一個國家的創新活動 [15],這意味著技術和政治穩定之間存在正相關關系,提出如下假設:

H5:在政治穩定的國家,中國的OFDI尋求技術或戰略資產。

本文通過政治風險和技術水平與因變量之間的線性關系來檢驗這一假設。

2中國企業的所有權結構

中國法律允許以下六種主體持股:國家、法人、個人、管理者、員工和外商。后三種比例小于20%,前三種基于股權主體的不同可以分為三種類型:(1)由國務院國有資產監督管理委員會控制的157家上市公司,即由中央直接控制的央企。(2)由地方政府控股的國有企業。(3)民營企業。

所以本文根據股權主體不同將它們劃分為央企,地方國有企業和民營企業。

在上述三種企業中,央企的財務業績最好,這是因為政府對這些企業的生產管理進行密切的監督,因為有國家政策的支持,國資委控股的企業在高風險國家也能夠進行投資而不必擔心遭遇風險。相比之下,地方國有企業由于缺乏強有力的政策支持,加之內部管理松懈導致企業效率普遍不高,但是和央企一樣,地方國有企業也可以優先獲取各方面的資源,在銀行貸款、稅收、福利補貼等方面獲得特殊優待,因此,盡管地方國有企業效率不高但仍然有能力承擔更高的風險,可以在風險較高的國家進行投資。民營企業的生產效率是三種企業類型中最高的,卻不能享受同前兩種類型企業一樣的優惠待遇。此外,在2004年之前中國不允許民營企業進行海外投資,只有國有企業(包括央企和地方國有企業)才能獲得批準,國有企業處于主導地位,優先獲得政府資源并壟斷生產權,而民營企業還需要很長時間才能和國有企業具有同等地位。在這種不平衡的競爭環境中,國有企業和民營企業OFDI的動機是不同的,國有企業更多地是出于國家戰略目標的考慮進行OFDI,而民營企業則是為了避免不公平的競爭環境,特別是為了規避在國內市場準入和自然資源方面受到的歧視性政策,而被迫尋求新的海外市場。此外,Liu等[16]還發現,中國的民營企業是風險厭惡者,而不是機會尋求者,這就導致這些企業進行OFDI時選擇的是地理距離較近的國家。基于以上原因,本文對企業股權主體和區位選擇提出如下假設:

H6a:國有企業被吸引到自然資源豐富的國家。

H6b:國有企業愿意在政治風險高的國家投資。

H6c:在高風險國家,國有企業更傾向于尋求自然資源。

H6d:在政治穩定的國家,國有企業更傾向于尋求技術或戰略資產。

H6e:民營企業是市場尋求者。

H6f:民營企業在區位選擇上厭惡風險。

3 其他變量

除了前文假設,本文還包括其它控制變量,首先是文化變量,本文用中國人口在東道國人口所占的比重作為測量文化的依據。其次,中國與東道國之間的貿易可以作為OFDI的決定因素。最后,本文還將流入東道國的OFDI占該國GDP的比重作為OFDI的動機。

(二)模型和數據

用模型(1)來測試上述H1—H6f:

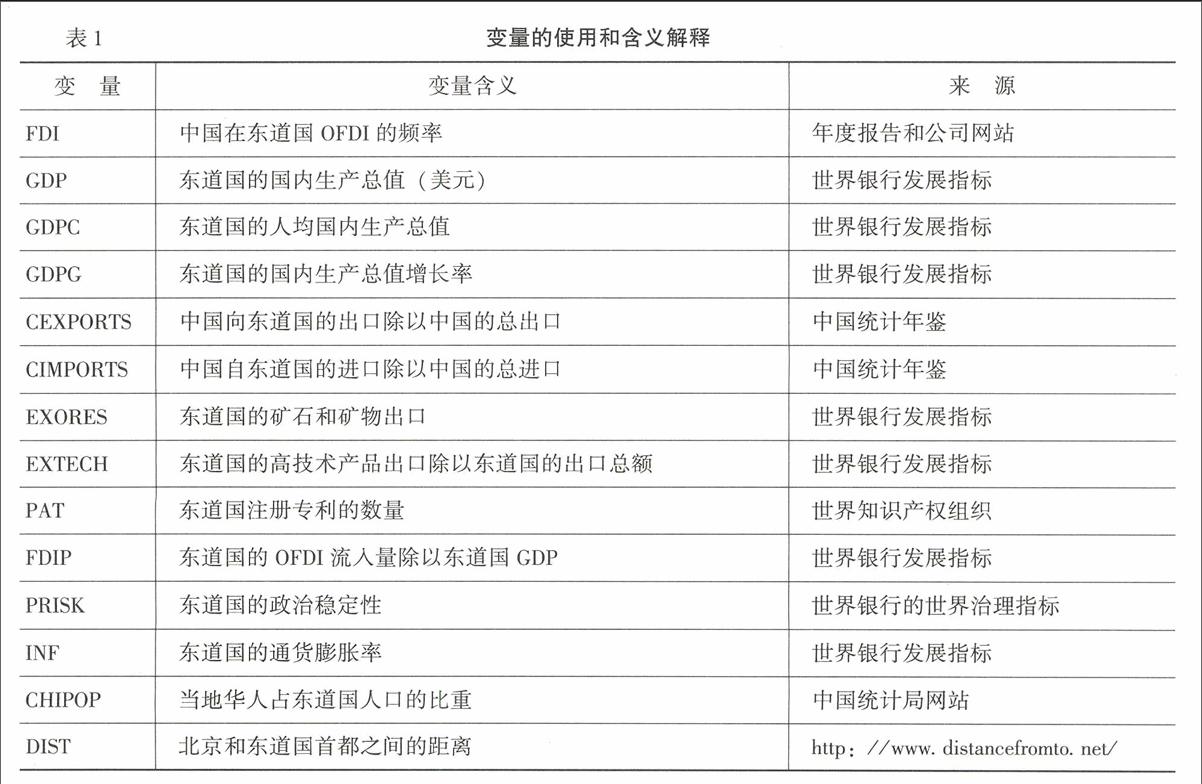

FDIi = F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi)(1)

由于H3,H5,H6c和H6d,也就是政治風險、自然資源稟賦和技術之間可能相互影響,因此需要進一步估算模型(2)和模型(3):

FDIi=F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi,EXORESi×PRISKi)(2)

FDIi=F(GDPi,GDPCi,GDPGi,CIMPORTSi,CEXPORTSi,EXTECHi,PATi,EXORESi,PRISKi,INFi,FDIPi,CHIPOPi,DISTi,EXTECHi×PRISKi)(3)

表1是關于變量的使用和含義解釋,大部分自變量選擇的是Buckley等采用的變量。此外,距離變量也將引力模型引入到本文的分析中[17]。自變量采用的是2011—2013年間的平均值。本文模型的選擇和變量的設計均參考Ramasamy等[18]的觀點,研究對象是2011—2013年間中國上市公司海外投資的狀況。

另一方面,因變量是基于2011—2013年間公司層面的數據,本文選取了2011—2013年度《中國對外直接投資統計公報》公布的OFDI金額排名前40名的公司,對他們的年度報告進行了調查,以確定他們是否進行了海外投資,同時假定,如果公司在年度報告中沒有對該項投資進行披露,本文就不對其進行分析。從這3年的年度報告中,本文總結出40家公司在2011—2013年度共進行了198次海外投資,橫跨27個國家(在1個國家至少有1項投資),本文統計了這27個國家獲得OFDI的投資頻率。雖然只統計了40家企業,但這些企業在2011—2013年間的OFDI金額占到了當年投資總額的800%以上,數據的選取比較有說服力。

此外,本文也在年度報告中獲得了這40家企業的股權信息,根據國資委、省、地方政府或私人的控股比例是否超過500%,將這40家公司劃分成央企、地方國有企業和民營企業。如表2所示,民營企業在2011—2013年間共有99個OFDI項目,而央企和地方國有企業分別有54個和45個OFDI項目。

之前的研究一般采用投資額作為因變量,本文采用的是泊松計數模型,因變量選取的是中國企業在東道國投資的項目數量而非投資金額。這樣做的原因如下:(1)使用OFDI的金額作為因變量進行分析,其結果容易受到極值的影響,因為一些為了獲取資源而進行的投資項目屬于資本密集型項目,這樣的投資項目需要巨額資金,進而高估了東道國吸引外資的能力,不利于模型的擬合和估計。(2)許多傳統分析忽視了那些沒有得到中國投資的東道國的樣本選擇偏差,與此相反,計數數據回歸模型將這一點考慮進去,將那些沒有得到中國OFDI的東道國的因變量設置為零,這樣就可以較好地解決這個問題。(3)如果將對東道國的OFDI金額作為因變量,在把未接受OFDI的國家包括在內時,可以預期模型結果為偏態分布,此時基于OLS估計的統計測試可能出現問題,而計數模型能更好地解決偏態分布的變量。(4)以往的研究使用的OFDI數據有很大一部分是國有企業的OFDI總額[19],民營企業進行的投資可能沒有被官方渠道統計在內,而本文的樣本中包含了近250%的私人企業,因此能更準確地反映中國企業OFDI來源性質的變化。

本文的分析是基于泊松回歸模型。其概率函數如下:

Pr(yi)=e-λiλiyiy! , yi=0,1,2……

其中,y是一個隨機變量,指的是已發生事件的頻率(在東道國OFDI項目數量),λ是y的均值;λi=E(yi)=Var(yi)泊松分布假設自變量和λ之間存在著如下關系:

λi=exp(Xiβ)

其中,Xi為表中的自變量,β為要估算的參數,模型用最大似然估計。模型的回歸結果如表3所示。

因篇幅所限,含有互動變量的模型(2)和模型(3)的結果未被列示,如有需要,請與作者聯系。

(三)結果分析

從模型回歸結果來看,如果不考慮企業類型,自然資源、中國向東道國的出口占中國出口的比重和兩國間的距離在1%的水平上顯著。東道國的平均收入水平,技術出口和中國人口的比重等方面在5%的水平上顯著。在東道國注冊的專利數在5%的水平顯著,但是負值。模型證明了中國的OFDI被吸引到政治風險高的國家,本文的整體結果與Ramasamy等[18]的研究結論基本一致。

實證研究結果證實H1,中國企業確實被吸引到自然資源豐富的國家。中國持續的經濟高增長意味著對自然資源的龐大需求。本文的研究結果也接受H2,中國的投資也被吸引到那些政治風險高的國家。自1992年開始,中國企業就開始有在高政治風險國家投資的趨勢[18]。“互動變量”這一指標也不顯著,表明政治風險和自然資源稟賦的關系很小,研究結果拒絕H3,即不能證明中國的投資被吸引到高風險國家是由于該東道國擁有豐富自然資源的緣故。

研究結果也接受H4,中國企業被吸引到具有技術和創新優勢的國家。同時研究結果也顯示國家注冊專利的數量(PAT)這一指標的系數是負值,這說明中國的投資可能不會被具有核心研究能力的國家吸引。而EXTECH為正值則表明中國企業被吸引到那些能夠將核心研究轉化為商業上可行的產品和服務的國家(如馬來西亞和泰國),這是由于核心研究不一定能提高企業的核心競爭力,從這一點看中國的企業相當務實。“互動變量”(即政治風險×技術出口)的值也較小,因而 H5被拒絕。可見,沒有顯著的證據表明,中國在政治穩定國家的OFDI是為了尋求技術或戰略資產。

另外,根據企業股權主體的不同分析影響他們區位選擇的決定因素,研究結果證實H6a,擁有豐富自然資源(如印度尼西亞,烏克蘭和塔吉克斯坦)的國家對國有企業有吸引力,同時也對民營企業有吸引力。但是,在進行海外投資的礦業公司中,沒有一個是民營企業。投資于資源豐富國家的公司主要是重型設備公司,如投資于烏克蘭的三一集團有限公司和投資在塔吉克斯坦的特變電工股份有限公司,這表明民營企業跟隨相關國有企業投資于自然資源豐富的國家,主要是為國有企業提供相關的產品和服務。

研究結果接受H6b,央企和地方國有企業都有在風險較高的國家投資的傾向。正如前文提到的,民營企業相對地更厭惡風險,本文的結果也證實了這種觀點(H6f),不像國有企業,民營企業更多地被吸引到那些較近(如中國香港)的地區,他們排斥高政治風險。應該指出,國有企業對政治風險的態度不同于民營企業,國有企業更多地依賴于政府對政府(G2G)的關系作為其決策的基礎,當投資是基于G2G時,基本不會存在合同失敗的問題。

雖然當所有類型的企業被考慮在內時,互動變量并不顯著,但當企業按照股權主體分離后,結果發生了改變,這表明國有企業內部也存在明顯的區別。對于地方國有企業,“互動變量”是負的,并在5%的水平上顯著,而在其他情況下都不顯著。即可以部分地接受H6c,在高風險國家,地方國有企業更傾向于尋求自然資源。同樣,也可以部分接受H6d,央企的“互動變量”在5%的水平上顯著,這表明在政治穩定的國家,央企更傾向于尋求技術或戰略資產。

中國民營企業是市場尋求者(H6e),國有企業同樣也是市場尋求者。事實上,國有企業更多地被吸引到較小的發達經濟體,如國有金融機構中的中國工商銀行選擇中國香港、盧森堡和荷蘭投資就屬于該種類型。出口變量的高度顯著性表明中國企業都熱衷于投資對中國商品需求量較大的國家,這可能是出口替代效應在發揮作用。另一方面,新興經濟體主要吸引的是民營企業和地方國有企業,大型的央企則被吸引到更發達國家的市場。

在參數方面,中國進行OFDI的目的是為了獲取技術、品牌和管理經驗等。企業OFDI的目的不僅是為了增強企業在全球市場的競爭能力,也是為了保持國內的市場份額。一些行業(如公用事業和采礦業)在寡頭壟斷的市場條件下由中央和省級政府所控制,競爭力并不強,為了抵御其他外國競爭對手的沖擊,國有企業被吸引到那些有能力為他們提供競爭力的國家或地區(如韓國和中國香港)。但是技術優勢并不吸引民營企業,可能是因為在這個階段的國際化進程中,民營企業更熱衷于本土競爭力的提升。

三、結語

綜上所述,中國OFDI的區位決定因素因股權主體而異。地方國有企業被吸引到政治不穩定但自然資源豐富的國家,民營企業更傾向于規避風險,雖然他們也被吸引到自然資源豐富的國家,但民營企業更傾向于提供附加服務如資源勘探、井下作業等,而并非利用資源本身,央企則被吸引到政治環境穩定的國家并獲取這些國家的戰略資產。

本文研究結果的意義在于,一方面現有的OFDI理論需要進一步的完善和拓展,企業按照股權主體區分后,政治風險、自然資源、先進技術等因素對不同類型企業的影響是不同的。另一方面,本文的研究結果可以對國家政策的制定具有一定的指導意義。民營企業是市場尋求者,它們通過將自身的核心競爭力最大化來實現國際化,如果東道國吸引中國投資的目的是為打開本國的國內市場,那么民營企業將會是其目標。這個發現對渴望吸引中國投資的東道國政府可以起到啟示作用。自然資源豐富但政治不穩定的國家對地方政府控股的國企具有吸引力,因此政府之間在省級水平上的戰略合作將會更有效。至于央企,國家應引導其投資那些政治較穩定的發達國家以獲取先進的技術和管理經驗。

參考文獻:

[1]李輝我國知識產權保護對外商直接投資的影響[J]東北財經大學學報,2007,(2):35-39

[2]劉陽春中國企業對外直接投資動因理論與實證研究[J]中山大學學報(社會科學版),2008,(3):177-184

[3]Cheung,Y,Qian,X The Empirics of Chinas Outward Direct Investment[R]CESifo Working Paper No 2621 Munich,Germany,2009

[4]Buckley,P J,Clegg,L J,Cross,A R,Liu,X,Voss,H,Zheng,P The Determinants of Chinese Outward Foreign Direct Investment [J] Journal of International Business Studies,2007,38(4): 499-518

[5]胡博,李凌我國對外直接投資的區位選擇——基于投資動機的視角[J]國際貿易問題,2008,(12):96-102

[6]韋軍亮,陳漓高政治風險對中國對外直接投資的影響——基于動態面板模型的實證研究[J]經濟評論,2009,(4):106-113

[7]項本武中國對外直接投資的貿易效應研究——基于面板數據的協整分析[J]財貿經濟,2009,(4):77-82

[8]黃速建,劉建麗中國企業海外市場進入模式選擇研究[J]中國工業經濟,2009,(1):108-117

[9]Cui,L,Jiang,F FDI Entry Mode Choice of Chinese Firms: A Strategic Behavior Perspective[J] Journal of World Business ,2008,44(4): 434-444

[10]Cheng,L K,Ma,Z Chinas Outward FDI: Past and Future[R]Downloaded from http://wwwnberorg/books_in_progress/china07/cwt07/chengpdf,2008

[11]Kolstad,I,Wiig,A What Determines Chinese Outward FDI? [R] Working Paper Norway: CHR Michelsen Institute,2009

[12]Cai,K G Outward Foreign Direct Investment: A novel Dimension of Chinas Integration into the Regional and Global Economy[J] The China Quarterly,1999,160(4): 856-880

[13]Hong,E,Sun,L Dynamics of Internationalization and Outward Investment: Chinese Corporations s Trategies [J] The China Quarterly,2004,187(12): 610-634

[14]Deng,P Investment for Strategic Resources and Its Rationale: The Case of Outward FDI from Chinese Companies[J] Business Horizons,2007,50 (1): 72-81

[15]Rui,HC,Yip,G S Foreign Acquisitions by Chinese firms: A Strategic Intent Perspective [J] Journal of World Business,2008,43(2): 213-226

[10]Dunning,J H Trade,Location of Economic Activity and the MNE: A Search for an Eclectic Approach[A]Ohlin,B,Hesselborn,P O,Wijkman,P J The International Allocation of Economic Activity [C]London:Macmillan,1977 395-431

[11]Chakrabarti,A The Determinants of Foreign Direct Investment: Sensitivity Analyses of Cross-Country Regressions?[J]Kyklos,2001,54(1): 89-114

[12]Bhaumik,S,Co,C Y Chinese States Economic Cooperation Related Investment: An Investigation of Its Direction and Some Implications for Outward Investment[R]Working Paper Number 966,William Davidson Institute,2009

[13]Frankel,J A The Natural Resource Curse: A Survey[R] NBER Working Paper 15836,Cambridge,MA: National Bureau of Economic Research ,2010

[14]Deng,P Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion? [J]Journal of World Business,2009,44(1): 74-84

[15]Waguespack,D M, Birnir,J K,Schroeder,J Technological Development and Political Stability: Patenting in Latin America and the Caribbean [J] Research Policy,2005,34(10): 1570-1590

[16]Liu,X,Wen,X,Huang,X Bounded Entrepreneurship and Internationalization of Indigenous Chinese Private-Owned Firms [J]International Business Review,2008,17(4): 488-508

[17]Blonigen,B A A Review of the Empirical Literature on FDI Determinants[J] Atlantic Economic Journal,2005,33(4): 383-403

[18]Ramasamy,B,Yeung,M,Laforet,S Chinas Outward Foreign Direct Investment: Location Choice and Firm Ownership[J] Journal of World Business,2012,47(1):17-25

[25]Maddala,G S Estimation of Limited Dependent Variable Model under Rational Expectations[M] Hand Book of Statistics,1993

[19]Davies,K While Global FDI Falls,Chinas Outward FDI Doubles[R] Columbia FDI Perspectives No5,Vale Columbia Center,2009

[20]Maddala, GSEstimation of Limited Dependent Variable Model under Rational Expectations[M]Hand Book of Statistics, 1993

(責任編輯:于振榮)

猜你喜歡

石油化工管理干部學院學報(2022年1期)2022-08-06 07:34:40

商品與質量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

中國勞動關系學院學報(2015年5期)2015-09-26 12:26:30

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59