我國企業研發投入的財務協同影響實證分析

2015-12-29 13:36:38張亞媛江南春副教授南京信息職業技術學院南京210023

商業經濟研究 2015年31期

■ 張亞媛 江南春 副教授(南京信息職業技術學院 南京 210023)

相關理論綜述

本文選擇的企業是信息技術服務型,均屬于高新技術型企業。縱觀高新技術企業R&D費用投入績效的研究文獻,大致可分為三種類型:R&D投入引起的外部市場的反映(如股票收益率的波動);R&D投入對企業內部當期財務績效的影響(如凈資產收益率、每股收益的變化);分析R&D投入對企業后期財務績效的影響即滯后效應。文獻關注的角度迥異,研究結果呈現多樣性,如Li認為R&D投入可以降低技術密集型企業的經營風險,提升股票的收益率。寇文煜認為R&D投入能提高高新企業生產率,每年投入費用的回報率約為20%-30%。梁萊歆等實證分析150 家中國高新技術上市公司認為存在一定的滯后性,但沒有進一步分析滯后期限。

綜上所述,學者們對R&D投入研究已經較為全面,我國相關研究存在以下不足:分析R&D投入對外部市場的影響,應當存在完全有效資本市場存在的基本前提。一般學者認為我國資本市場目前僅僅弱式有效,所以分析我國上市公司R&D投入對企業股票影響的結論不太常用于對實務工作的指導;忽視了對現金流量的考慮,一般來說公司現金流強勁,公司用加大研究開發的支出費用,從而使產品競爭性強,公司信用度高,經營發展前景更有潛力。財務報表上披露的“每股經營活動現金流量”指標隱含了現金流量上市公司充裕程度,說明公司真實的資金流動情況。我國在2006年新頒布的會計準則中才允許研發支出“有條件資本化”,并且對研發支出作出信息披露方面的才有了一定強制性要求,之前研發費用的收集主要取自現金流量表附注“支付的其他與經營活動有關的現金流量”和利潤表附注的管理費用明細以科研費、咨詢及技術開發費等字眼的數據,關鍵數據在報表上語焉不詳,收集和研究起來比較困難,收集2006年以后特別是近幾年研發費用數據使實證研究結果更有說服力。企業所處行業的不同,R&D支出效率和對企業內部財務績效的敏感性應該不盡相同,所以從統計學意義而言,樣本企業應當屬于同種行業,企業研究的產品種類大致相同,結果更具有說服力。鑒于相關文獻存在的問題,本文將描述性統計分析與數理模型回歸分析相結合,收集中國信息服務類行業的上市公司最近四年(2010-2013年)等財務數據,嘗試性的研究企業內部因素對企業研發強度的影響。

研究設計

(一)樣本和數據

本文選擇了中國證券會行業的分類中隸屬于信息傳輸、軟件和信息技術服務業類的全部上市公司,包括電信、廣播電視和衛星傳輸服務、互聯網和相關服務、軟件和信息技術服務業三大類。本文收集了該行業137家公司2010-2013年4年年報數據,剔除了年報中研發費用數據不全面的公司,最終獲得的可供有效研究的上市公司為113 家,根據各家企業官網公開信息顯示樣本公司均為高新技術企業。本文的實證研究從公司的財務基本面分析著手,數據來源Wind 金融資訊軟件。

(二)變量與定義

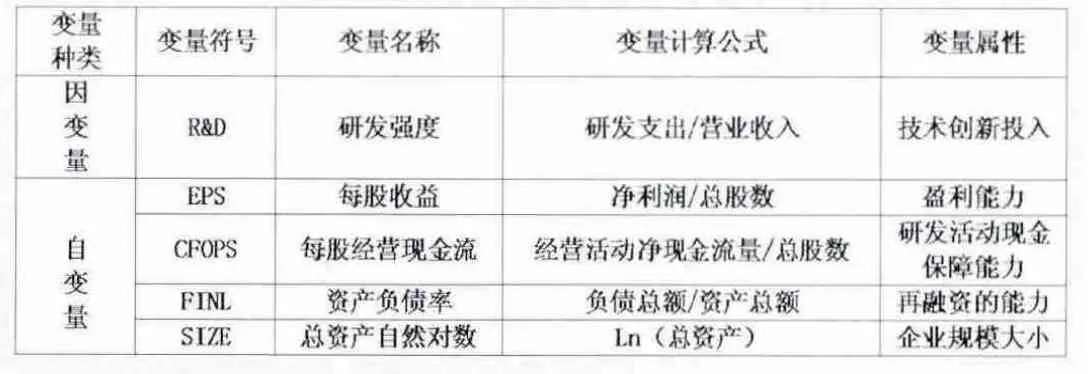

本文選擇了盈利能力、再融資的能力、派現保障能力和營運能力等方面的財務績效指標去分析其對公司現金政策的影響,因變量和自變量的具體指標如表1所示。

表1 變量的定義和研究假設

表2 變量描述性統計結果

表3 線性回歸“進入”回歸系數及檢驗結果

表4 線性回歸“step”法回歸系數及檢驗結果

(三)模型設計

根據已選擇的研究變量和相關假設,本文建立如下的線性回歸實證模型,其中ε為隨機誤差項:

其中t 為時間參數,分別代表2010、2011、2011、2013年度,a 為常數項。

(四)統計分析方法

本文運用SPSS13.0 軟件對樣本企業的財務指標運用兩種統計分析方法:

描述性統計;對選定的因變量和自變量進行描述性統計。線性回歸中的“進入(Enter)”法:根據假設的線性模型,分別以股利支付率和股利收益率為因變量,選取每股收益、資產負債率、每股凈現金流量和總資產周轉率四個反映企業不同能力的財務績效指標為自變量,統計計算自變量與因變量之間的回歸系數。對多元回歸方程和各回歸系數進行假設檢驗,主要包括擬合優度檢驗、回歸方程的顯著性檢驗和回歸系數的顯著性檢驗,置信水平選擇系統默認的95%。線性回歸中的“逐步(stepward)”法:進行線性回歸中“進入(Enter)”法后,對于擬合優度不高的模型,本文擬運用線性回歸中 “逐步”法,每一步,不在方程中的具有F 的概率最小的自變量被選入,當方程中的變量使F變得足夠大,則移去這些變量,最終保留在回歸模型中的是對因變量具有明顯解釋作用的關鍵性因素,置信水平選擇系統默認的95%。

實證分析

(一)描述性統計

樣本公司2010-2013年4個年度的研發強度、每股收益、資產負債率、每股凈現金流量和總資產自然對數的描述性統計分析結果如表2 所示。

從表2 可以看出:信息服務行業的研發投入強度逐年遞增,表明企業對自主創新的關注度不斷提升;從橫向比較來看,信息服務行業公司的研發投入強度遠遠高于同期國家R&D 投入平均水平,表明信息服務企業在我國經濟發展中發揮著引領和先導作用;信息服務產業企業研發投入強度均高于6%,這可能應歸功于國家政策的激勵,2012年國家財政部和國稅總局聯合下發文件《進一步鼓勵軟件產業和集成電路產業發展的若干政策》規定企業年度研發費用占收入比重不低于6%才能享受所得稅稅收的優惠。數據顯示E P S 和CFOPS 均為正數,表明企業的盈利和現金流較好,但是橫向發現,EPS均低于同期的CFOPS,沒有相應現金流支撐的收益存在著一定的經營風險。結合信息行業特點該情況應該是企業雖然銷售了大量的產品,但是同時(或許是看好未來市場前景而同期)追加了研發投入或其他更大的經營性投資,導致資金的大量流出,或者暫時未能正式形成被消費者接受的產品,這些都可能會導致每股經營現金流的減少。樣本企業的資產負債率平均數不超過30%,低于上市公司A 股平均水平 ,說明信息服務型企業是非資本密集型企業,另外對于這類盈利能力強(如表3中EPS數據顯示均為正數)的企業,本身“造血功能”強,對于債務性融資需求就會相應降低。

(二)線性回歸分析結果

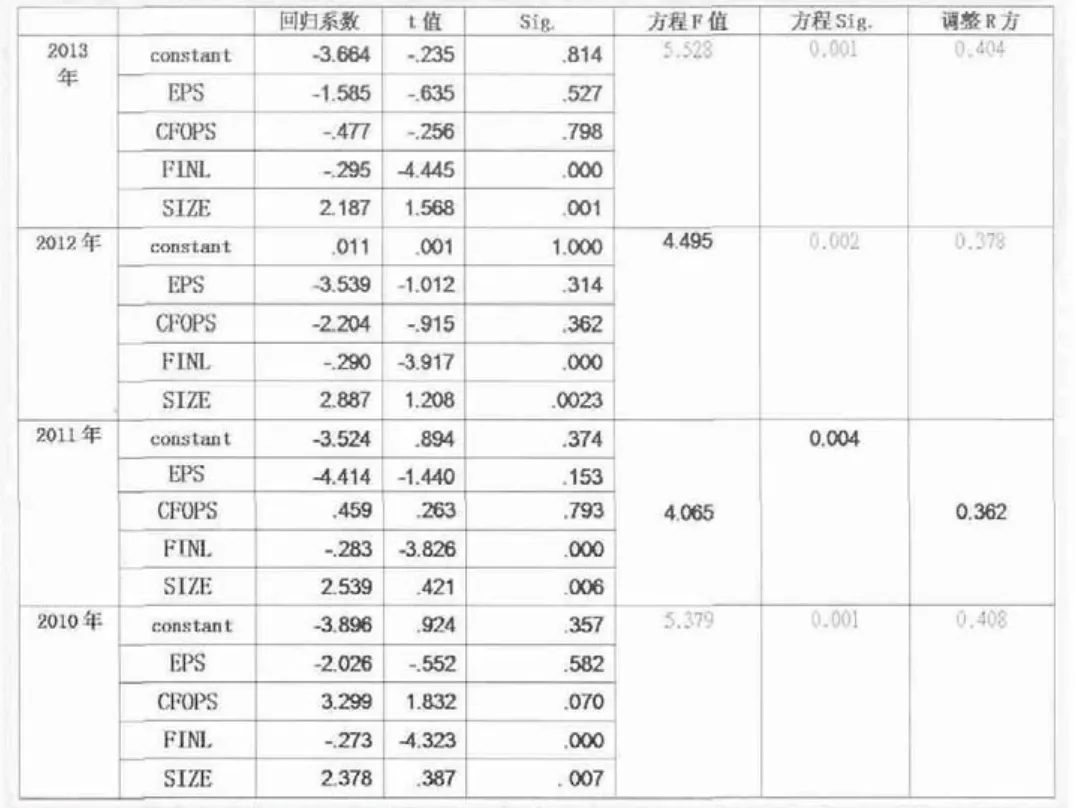

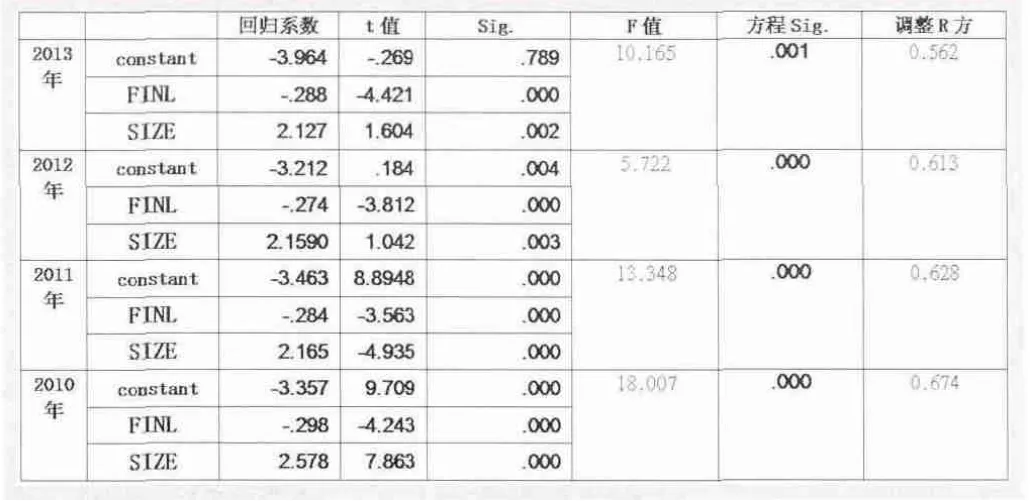

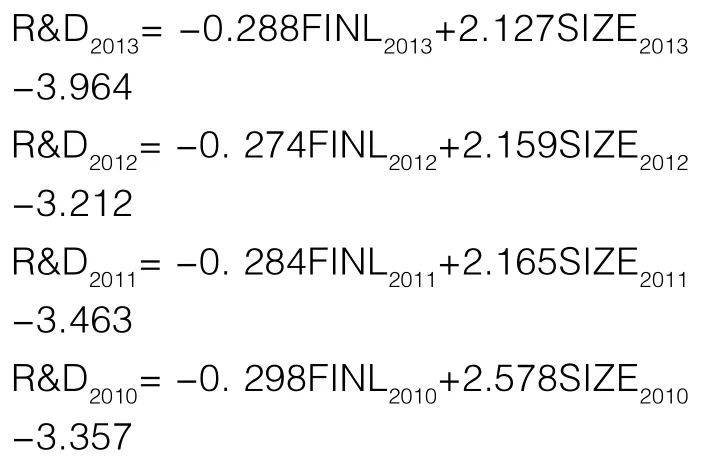

從表3 可以看出當4 個自變量全部進入時,EPS和CFOPS變量不能通過回歸系數不能通過“t”檢驗,F檢驗是顯著的,可能原因是4 個變量之間存在著共線性問題。從表4 的逐步回歸結果看出,模型中只剩下FINL 和SIZE 兩個自變量,調整R方在0.6左右,表明留在模型中的兩個變量對當期研發強度的解釋程度達到60%,可以接受回歸結果,不同年度的回歸模型可以表示為:

結論

從逐步回歸法建立的模型可以得出:信息技術服務型企業研發強度與資產負債率負相關,企業存在高債務,償債壓力大時,企業研發投入謹慎;研發強度與企業規模正相關,企業資產越大,規模越高,研發投入的積極性越高。信息技術服務型企業的每股收益與每股經營現金流對研發強度影響不顯著。雖然報表資產負債率和資產指由當期的期末數決定,但是一般的企業期末和期初變化幅度不大,所以可以理解為企業當期的研發投入決策前主要考量已存在的償債壓力和企業規模,前導性指標對企業研發投入影響顯著。每股收益和每股經營現金流是當期經營決策的成果指標,研發投入存在著很大的風險,高的研發投入不一定是高盈利的績效驅動的,所以結果性指標對企業研發投入影響不顯著。

1.寇文煜.關于跨國企業研究開發國際化的實證研究.統計與決策,2004(3)

2.梁萊歆,張煥鳳.高科技上市公司R&D 投入績效的實證研究.中南大學學報(社會科學版),2005(2)

3.朱孔來,李靜靜.中國股票市場有效性的復合評價[J].數理統計與管理,2013(1)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54