房地產“去庫存”壓力創新高

2015-12-21 12:24:02閔杰

中國新聞周刊 2015年46期

閔杰

9月21日,上海,清潔工在外灘一棟已建成竣工正在進行內立面裝修的建筑物里擦玻璃。圖/CFP

高庫存已經成為當前房地產業的一個痛點。“去庫存”任務,正被提升至前所未有的高度。

近一個月來,中央高層對房地產“去庫存”密集表態。在11月10日舉行的中央財經領導小組第十一次會議上,國家主席習近平提出,“要化解房地產庫存,促進房地產業持續發展”。

隨后,11月12日,中央財經領導小組辦公室主任劉鶴赴江蘇等地考察時,再次強調“化解房地產庫存”的問題。

業內預計,在12月即將召開的中央經濟工作會議上,房地產“去庫存”將是不可回避的議題。

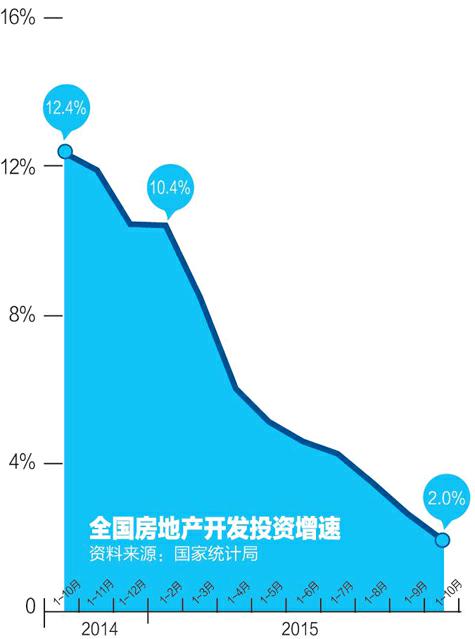

高層的憂慮來自不容樂觀的數據表現。根據國家統計局數據,今年前10個月,全國房地產開發投資78801億元,同比增長2%,增速較1月份至9月份回落了0.6個百分點。自去年1月份以來,房地產開發投資增速已經連續21個月下滑。

“庫存大了以后,導致開發商拿地積極性大幅下降,新開工面積大幅下降,造成了投資增速的迅速回落。投資回落會導致整個固定資產投資的回落,又導致了房地產相關的上游企業投資的回落。”住建部住房政策專家委員會副主任顧云昌在接受《中國新聞周刊》采訪表示,應該清楚地看到,雖然談的是去庫存,但實際指向的問題是經濟回落,“某種程度上,中國經濟增速放緩,和房地產庫存大密切相關。”

庫存到底有多大?

當前的房地產庫存到底有多少?程度有多嚴重?一直存在爭議。

根據國家統計局公布的數據,截至10月底,全國商品房待售面積6.8632億平方米,比9月末增加2122萬平方米。雖然這一數據再創歷史新高,但由于這一口徑統計的只是現房,即已竣工仍未售出的面積,因此業內普遍認為,這一數據無法反映庫存全貌。

“如果光是這6億多平方米,那壓力并不大,現在一年的銷售面積就有十幾億平方米。”顧云昌告訴《中國新聞周刊》,很多還未竣工、但已經可以銷售的面積,才是“大頭”,有二十多億平方米,“如果加上還未取得銷售許可證、正在施工建設的,那量就更大了”。

他認為,如果按照這個標準計算,庫存消化周期就不是目前普遍談論的6~18個月,大多數三四線城市的消化周期可能都在2年左右,甚至更長時間。

住建部政策研究中心研究員王玨林在接受《中國新聞周刊》采訪時表示,準確的統計數據他并不掌握,“據我了解大城市的庫存消化期一般在1年左右,中小城市要在2~3年時間,應該說存量還是比較大的。”

事實上,國家統計局公布的數據僅包含“已竣工未出售或出租”面積,這和大眾認知中的“房地產庫存”并不吻合。公眾習慣于把已取得預售許可證但尚未售出的商品房面積統一定義為“待售面積”或“庫存面積”,其中絕大部分都是尚未竣工的“可預售期房”;而把直至竣工依然待售的商品房稱作“可售現房”,它往往是一個項目的“尾盤”。

因此,有業內人士認為,如果國家統計局只披露“已竣工待售面積”(現房或尾盤),而完全舍棄掉占據主流的“未竣工可預售面積”(期房),對測算全國商品房庫存面積和去化周期的準確性和指導意義將會大打折扣。

12月3日,在由中國社科院剛剛發布的《中國住房發展報告2015-2016》(以下簡稱社科院《報告》)給出了另一組關于當前房地產庫存的數據:“以2015年商品住房總庫存計算,總庫存預計達39.96億平方米,其中,期房庫存即在建房待售面積35.7億平方米,去化周期達4.5年,現房待售面積方面,庫存4.26億平方米,去化周期為23個月。值得注意的是,按照最大合理庫存存銷比例,商品住房合理總庫存僅為22億平方米,其中,現房庫存去化周期18個月,面積為3.21億平方米,期房去化24個月,涉及15.78億平方米。”

報告的發布方之一、中國社會科學院城市與競爭力研究中心主任倪鵬飛對《中國新聞周刊》解釋說,“商品住房過剩總庫存量高達21億平方米。現房方面,去化超過18個月以后,還將過剩1億平方米。期房方面,去化超過2年以后,還有過剩面積達19.96億平方米。”

還有業內人士認為,真正的房地產庫存,應該等于已獲取未開工的土地儲備+正在興建尚未銷售的在建商品房+已經完工但未銷售的商品房(但不應包含空置房和待售的二手商品房)。

不過,上海易居房地產研究院副院長楊紅旭近日撰文指出,用房屋施工面積來佐證中國的房屋庫規模,也有不妥。

“2015年前10個月,全國開發企業的商品住宅施工面積為49.3億平方米,這其中包括4.5億平米竣工面積和8.8億平方米新開工面積。從狹義上看,這兩類其實都不能算商品房庫存,所謂房屋施工面積,是指房地產開發企業報告期內施工的全部房屋建筑面積。包括本期新開工的面積、上期跨入本期繼續施工的房屋面積、上期停緩建在本期恢復施工的房屋面積、本期竣工的房屋面積以及本期施工后又停緩建的房屋面積。竣工面積即現房,如沒賣出,則已體現在6.8億平米的商品房待售面積中了;當年新開工一般難以達到預售標準,還沒拿到預售證,怎么知道賣不出去?因此,除去這兩塊,真正的樓市庫存其實還剩36億萬平米。”

楊紅旭認為,“這其中還應剔除已經預售掉的部分。2015年前10月,全國商品房期房銷售面積為7.3億;由于從預售至竣工,需要1-2年,就按1.5年計算,則2015年前10個月的施工面積中,再加8個月,共約13.1億平方米。上述的施工面積36億平方米,再減去應當被剔除的13.1億平方米,則實際上還剩22.9億平方米。”

中原地產首席分析師張大偉對《中國新聞周刊》表示,目前統計數字的另一個問題,是沒有說清楚分化的特點。“現在一線城市供不應求,三四線城市庫存嚴重。如果不分清楚城市,不分清楚區域,籠統地出一個庫存數字,沒有太大意義”。

此前房地產泡沫化嚴重的三四線城市,成為當前庫存的重災區。在2015年上半年,基于供求比、商品住宅現貨存銷比、商品房潛在存銷比和商品住宅潛在存銷比4個指標,上海易居研究院測算出樓市庫存風險的綜合指標數值,在被監測的35個重點城市中,排在前三位的分別是呼和浩特、烏魯木齊、蘭州。

以呼和浩特為例,根據呼和浩特市統計局數據,2015年上半年累計可售商品房面積1600.9萬平方米,其中住宅999.36萬平方米。而在1~9月,整個呼市商品房總銷售面積213.7萬平方米,其中住宅銷售177.7萬平方米。即使按照這個最保守的庫存統計口徑和當前的消化速度,消化完這些待售商品房也需要67個月。

在2014年,呼和浩特第一個宣布公開取消限購,引發了多地效仿跟風。有媒體調查發現,呼和浩特許多中小開發商由于資金鏈緊張,普遍存在延期交房以及拖欠工程款的情況,停工樓盤不斷涌現,且有愈演愈烈之勢。鄂爾多斯樓市崩盤后,呼市隨即受到波及,部分開發商資金鏈緊張,無奈只能拿房產、豪車抵債。

“現在的一個誤區是,盡管大家都在談庫存,但還沒真正認識到庫存是什么,庫存有多少,哪些地方庫存嚴重。”張大偉認為,連這些基本信息都沒有厘清的時候,盲目出臺政策就會缺乏針對性。

拖累經濟增速

在衡量當前房地產行業的投資趨勢時,社科院《報告》用了“投資增速呈現俯沖式下降”的描述。

從官方統計數據可見,商品房投資增速從2014年的10.5%到2015年1~10月份的2%。商品房投資增速從2014年的9.2%到2015年1-10月份的1.3%。投資增速一路下滑,已經超過半年在個位數徘徊。

分地區來看,東中西部存在一定差異。西部地區表現最弱,前三季度房地產開發投資增長2.1%,住宅投資下降0.3%。而東部地區表現相對較好,這主要由于東部地區房地產銷售情況明顯好于中西部地區。

房屋新開工面積從2014年以來持續處于負增長區間。在9月份,房屋及住宅新開工面積降幅曾出現收窄,分別減少4.2個百分點及4.4個百分點,讓新開工數據成為9月房地產行業國家統計數據中的唯一積極信號。不過,這種積極趨勢并沒有延續。10月的統計數據顯示,房屋新開工面積下降13.9%。其中住宅新開工面積下降14.7%,降幅在繼續擴大。

社科院《報告》分析發現,2014~2015年,商品住房銷售同比增長經歷V型變化。銷售面積2015年2月份同比跌幅最大,6月份由負變正,1~10月份增長7.9%;商品住房價格從下降減緩到明顯上升。

這樣的銷售變化,得益于自2014年四季度以來,中央采取一系列針對房地產的宏觀政策措施。2015年實施5次降準,5次降息,實行個人將購買兩年及以上的住房出售免征營業稅,除一線城市外,取消住房限購等。

不過,社科院《報告》認為,金融市場資金供給呈現結構性不均衡的特點,即居民住房抵押貸款快速增長,同比增幅高達19.9%;開發商銀行貸款同比下降3.6%,自籌資金同比下降4%,企業資金來源總體增長僅1.3%。銷售分布也極為不均衡,庫存較低的一線城市銷售及價格大幅增加,庫存較多的三、四線城市形勢依然嚴峻。

倪鵬飛告訴《中國新聞周刊》,在當前市場環境和預期影響下,金融機構資金供給結構的不均衡,是導致“銷售增加,庫存增幅減低,但價格明顯回升,投資增幅劇降”的主要原因。

在他看來,在今年三季度中國GDP增速僅為6.9%的情況下,房地產投資下降已經事實上在拖累經濟增長。社科院《報告》初步測算,2015年前三季度房地產投資對GDP的貢獻率已經降至0.04個百分點,創下2000年以來的新低,幾乎要落入負增長貢獻率軌道。

“由于房地產投資與水泥、建材等上游行業關聯性較強,房地產投資的下降對國民經濟的綜合負面影響會更明顯。”倪鵬飛分析,在艱難的行情下,行業本身的問題也逐漸顯性化,“目前房企存在的問題主要包括盈利水平持續下降,成本控制能力面臨考驗;發債數量巨大致使負債水平居高不下,資金鏈斷裂風險不容忽視;三、四線城市庫存去化壓力大,房企周轉速率有待提升;一線城市土地價格屢創新高,聯合拿地模式存在合作破裂的隱憂。”

倪鵬飛判斷,除對宏觀經濟的拉動作用明顯減輕外,房地產直接投資增速接連下降也將影響到房企格局,“隨著住房市場需求逐漸飽和、產業發展逐步成熟和企業集中度的穩步提升,可以預見房企數量在近期內會達到峰值,并在之后的數年時間內迅速減少,最終達到穩定。”

不過,受訪的多位專家都表示,去庫存只是階段性工作,房地產仍然是中國經濟非常重要的一個行業,對GDP的貢獻在很長一段時間還將占據很大的比重。

王玨林對《中國新聞周刊》表示,暫時的市場低迷,是多種原因造成的,保持房地產市場長期穩定是有條件的,只要經濟穩定,房地產市場就會穩定;只要城市發展,就需要房地產市場發展。“去庫存解決得好,會提升房地產開發企業投資和消費者的信心,房地產投資會有所改善。”

政策打開松綁通道

近期高層頻頻就去庫存表態,被一些輿論解讀為,或將影響今年年底的中央經濟工作會議,為房地產市場政策再次釋放調整信號。

有接近住建部的知情人士對媒體表示,對于樓市去庫存的相關政策,目前各部委已經初步匯總了各項具體政策的調整思路,預計在年底經濟工作會議之后會分層次出臺。

地方政府也開始果斷出手。11月19日,山西省政府公布了《關于健全完善住房保障和供應體系促進房地產市場健康發展的意見》,明確取消商品房購房限制。山西由此成為中國第四個取消樓市限購的省份,也是本輪高層提出化解房地產庫存之后,第一個采取行動的地方政府。

在業內人士看來,對于地方政府來說,一定會抓住目前政策窗口期,在公積金貸款、購房補貼、房地產交易稅費減免方面實現更大的寬松。

12月1日,有關“房貸利息抵扣個稅”的消息,在市場流傳,房地產板塊受此刺激大幅上漲。而這一消息也并非空穴來風,在經濟下行壓力下,個稅改革方案有望加速出臺。改革的方向將是綜合計征,意味著房貸、贍養人口等,都有可能納入個人所得稅抵扣范疇。

但倪鵬飛持對此有不同意見。他認為,政策一旦落地可能會加劇目前樓市分化局面,因為住房貸款利息抵扣個稅對于房價較高且人均收入較高的一、二線城市是明顯利好,而對三、四線城市去化幫助不那么明顯。

張大偉告訴《中國新聞周刊》,過去一年,事實上已經推進了幾輪調控政策,比如各地的松綁限購政策,各地紛紛發布的購房補貼,全國針對二套公積金政策松綁,非限購城市(即四大一線以外城市)首套房首付比由30%降至25%,“降息通道已經全面打開,從2014年11月末開始的本輪降息通道看,6次降息購房按照基準利率計算,百萬貸款20年利息減少幅度高達22.57萬。”

顧云昌認為這一系列政策對樓市松綁有好處,但目前政策的力度僅是松綁,而不是刺激。“還沒有完全松綁,也沒有完全放開手腳,比如一線城市的限購,比如首付款三成,還可以進一步降低。”在他看來,樓市政策的進一步松綁仍有空間和可能,比如,在一線城市可以進一步放開豪宅市場,進一步搞活二手房市場,加快交易,對化解庫存也有好處。

“化解房地產庫存主要辦法:一是支持消費,二是盤活市場,三是減少開發量。這三方面在政策上都應當有所體現。”王玨林告訴《中國新聞周刊》,從具體措施來看:一是要合理規劃住宅用地,其次要降低購房入市門檻和降低成本,三是保障房、拆遷用房、棚戶區改造周轉房等與市場相融合。

社科院《報告》則建議,2016-2017年房地產市場調控應鎖定三大目標:去庫存,實現銷售大幅增長;防風險,保持房價增幅在合理水平,防止大起大落,防止違約風險;促投資,房地產投資恢復到正常水平。

同時,報告建議從需求端和供給端同時調整和發力:需求端,借調原需求,實施貨幣化棚戶區改造;開辟新需求,支持農民工購房;擴大原增量,刺激改善型需求。供給端,轉型升級,減少開工;融通資金,加快施工;并購重組,減少爛尾。

盡管在業內人士看來,短期內的去庫存政策還將以市場刺激為主,但需求端和供給端的結構性調整也會加快。

在高庫存的壓力下,社科院《報告》對2016年的房地差形勢給出了一個不容樂觀的預計:從2016年第二季度開始,中國房價面臨一定的下行壓力,2016年第三季度很有可能會出現同比快速下跌的情形。

不過,在顧云昌看來,在多管齊下的政策背景下,2016年的房地產形勢不會這么悲觀,“從今年5月開始,房地產的銷售在明顯增長,價格在回升,已經連續7個月房價環比在回升,這樣的勢頭還會繼續下去,起碼會持續到明年年中。”他認為,總體來看,明年上半年會延續穩中有升,下半年會趨于穩定,“不會出現斷崖式下降”。