基于VAR模型的海運指數(shù)波動對我國進口鐵礦石價格的影響

2015-12-21 12:18:32胡振華李力培

江西社會科學 2015年2期

胡振華 李力培

基于VAR模型的海運指數(shù)波動對我國進口鐵礦石價格的影響

胡振華 李力培

近年來,隨著黑色冶金業(yè)突飛猛進的發(fā)展,我國成為全球最大的鐵礦石需求國。然而,我國并沒有在世界鐵礦石市場中取得相應的定價權(quán)。研究發(fā)現(xiàn),兩大主流海運指數(shù)均會明顯影響我國進口鐵礦石價格,造成鐵礦石價格的波動。因此,我國應該從提高海運能力,完善海運衍生品市場,提高產(chǎn)業(yè)集中度,選擇更優(yōu)的合作方等方面入手,從而改變鐵礦石市場現(xiàn)狀,進而增強市場控制力。

進口;鐵礦石價格;海運指數(shù);VAR模型

胡振華,中南大學商學院教授、博士生導師;

李力培,中南大學商學院博士生。(湖南長沙 410000)

一、前言

近年來,中國黑色冶金業(yè)有了突飛猛進的發(fā)展。但是,由于國內(nèi)鐵礦石品位低、有害成分較多等原因,我國不得不大量從國外進口鐵礦石。全球最大的鐵礦石需求并沒有給我國在世界鐵礦石定價中取得相應的話語權(quán),而是只能被動接受既成事實,從而制約我國鋼鐵行業(yè)和國內(nèi)礦冶行業(yè)發(fā)展。2012年,我國鐵礦石的進口量為7.43億噸,是2001年的7倍,超過日本成為世界第一大企業(yè)鐵礦石消費國和進口國。然而,在三大礦山控制鐵礦石價格的背景下,國際鐵礦石價格不斷高漲,我國卻因在國際鐵礦石市場上議價能力弱、缺乏定價權(quán)等原因,被迫成為鐵礦石進口價格的接受者。

國內(nèi)對鐵礦石價格以及鐵礦石定價權(quán)問題的研究,主要是對于鐵礦石價格的研究以及預測。例如,周建波[1]和徐鑫[2]分別研究了供方壟斷、生產(chǎn)成本、貿(mào)易政策、議價機制、經(jīng)濟增長、鋼鐵產(chǎn)能等因素對鐵礦石價格的影響。褚永[3]論證了在完全競爭的國際鐵礦石市場情境下,資源稀缺性成本計算入供給函數(shù)中后,該稀缺資源價格上漲將成為必然。姚蔚[4]通過研究抑制鐵礦石漲價面臨的不利因素,提出我國鋼鐵業(yè)為了能夠成功升級轉(zhuǎn)型,應當由國內(nèi)聯(lián)手集體抗衡鐵礦石的價格上漲。王建軍[5]認為整合鋼鐵業(yè)、提高產(chǎn)業(yè)集中程度,可以增強鐵礦石價格談判的籌碼。劉寶發(fā)[6]認為定價機制存在兩種情況:一種是賣方壟斷,但買方力量逐漸增強,最終形成雙邊寡頭定價;另一種是形成買方聯(lián)盟,通過談判、協(xié)商等方式使賣方對價格做出讓步。褚永、賀婷婷[7]認為處于寡頭壟斷地位的鐵礦石賣方不會輕易接受談判價格,反而會通過壟斷地位控制鐵礦石的供應量,從而決定鐵礦石價格。李金華[8]分析了鐵礦石生產(chǎn)商的資金充足率、現(xiàn)貨價格與海運費價格彈性等因素,對鐵礦石現(xiàn)貨定價產(chǎn)生的影響。

對于鐵礦石價格或者所謂的定價權(quán)問題,蔡德容[9]針對我國鐵礦石供給安全進行分析,指出我國在國際鐵礦石價格談判中的弱勢地位并沒有得到實質(zhì)性的改變。他建議保障來自四方面的供給安全:有效控制鐵礦石需求、保證鐵礦石正常供給、充分利用交易制度的獨特性、完善鐵礦石海運體系以爭奪制海權(quán)。常莉娟[10]在時間序列理論的基礎上用ARCH模型對進口鐵礦石的價格進行預測,指出國際鐵礦石三大供應商憑借其對精鐵礦國際海運的高度控制,在定價中不斷將價格提高。我國企業(yè)只有被動接受既成事實,從而造成重大經(jīng)濟損失。吳蓓蓓[11]指出產(chǎn)業(yè)集中度低是定價權(quán)缺失的原因,同時,較高的國際市場依賴性和較低的產(chǎn)業(yè)一體化也是導致談判失敗的原因。張叢義[12]指出在進口鐵礦石價格談判中,中方存在多方面認識錯誤,同時不注意策略,因而不能靈活把握時機。

本文聚焦于鐵礦石價格影響因素之一的海運因素,力圖尋找海運因素對鐵礦石價格的具體影響,探求兩者之間的關(guān)系,從而在鐵礦石貿(mào)易市場中尋找更好的途徑來提高我國鐵礦石定價的話語權(quán)。作為一個經(jīng)典的非結(jié)構(gòu)化模型,VAR模型能夠很好地幫助研究者們處理經(jīng)濟變量的動態(tài)問題。鐵礦石價格受到許多因素的影響,同時變量本身也會對其自身造成影響,因此在這種復雜系統(tǒng)情景下通過使用VAR模型,把鐵礦石價格系統(tǒng)中每一個內(nèi)生變量作為系統(tǒng)中所有內(nèi)生變量的滯后值的函數(shù)來構(gòu)造模型,能夠?qū)巫兞孔曰貧w模型推廣到由多元時間序列變量組成的向量自回歸模型。本文采用VAR模型,以期探索世界主流海運指數(shù)與我國進口鐵礦石價格之間的相互聯(lián)系,從而進一步探討我國鐵礦石定價權(quán)缺失的原因。

二、模型設計

本文主要研究的是資源與海運因素聯(lián)動的經(jīng)濟復雜系統(tǒng),因此VAR模型是一個非常適合的方法。VAR(P)可以表示為:

其中,C表示(3×1)維的常數(shù)向量,φi(i=1,2,...p)表示(3×p)維的自回歸系數(shù)矩陣,μt表示(3×1)維的誤差項向量。

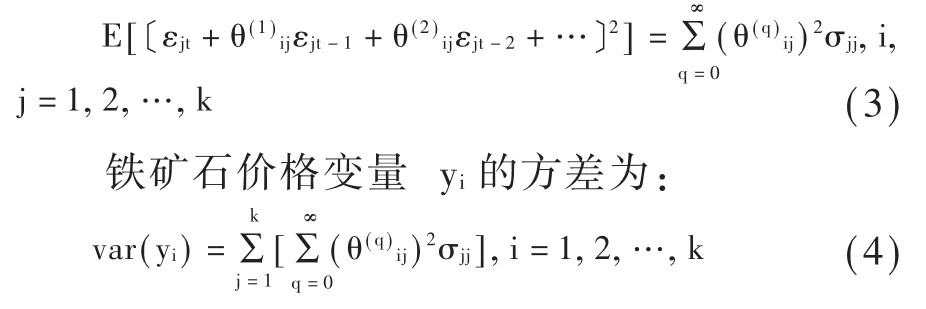

本文通過采用脈沖響應函數(shù),來檢驗海運因素(BCI,BDI)的各自變化對各鐵礦石價格變量的影響強度、敏感程度以及持續(xù)時間。建立好VAR模型之后,本文引入脈沖響應函數(shù)和方差分解進一步研究海運指數(shù)與進口鐵礦石價格之間的動態(tài)關(guān)系。脈沖響應函數(shù)通過對變量進行來自隨機擾動項的一個標準差大小的信息沖擊,來分析該沖擊對于當前和未來取值的影響,能夠描述出變量與變量的相互作用以及路徑變化。

在本文中,通過方差分解,可以確定海運因素波動在鐵礦石進口價格增長中的作用大小。根據(jù)脈沖響應函數(shù)可知:

其中,對于第j個鐵礦石價格變量的擾動項ε的方差為:

三、實證研究

(一)數(shù)據(jù)處理

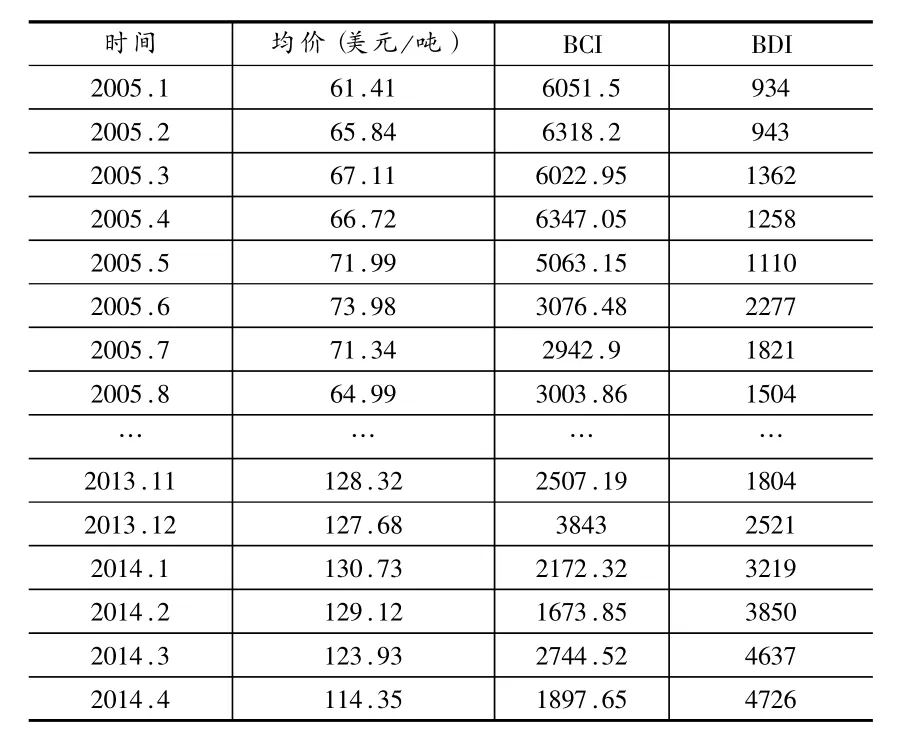

全球鐵礦石運輸手段主要為海運,而世界范圍內(nèi)鐵礦石海運指數(shù)一般采用波羅的海海岬型指數(shù)(BCI)和波羅的海干散貨指數(shù)(BDI)兩種。鐵礦石海運費用的高低,會直接影響鐵礦石的進口價格。近年來,全球三大礦山公司采取各種各樣的方式,始終保持著對鐵礦石海運運力的絕對壟斷,在幕后操縱海運價格進而操縱鐵礦石價格。國際寡頭壟斷商也通過炒作使海運費大漲,從而謀取到談判時更大的話語權(quán),使得我國的鋼鐵企業(yè)叫苦不迭。因此,為了探求它們之間的關(guān)系,選取BCI和BDI與鐵礦石的進口價格(PRICE)作為研究變量。

本文收集了從2005年1月到2014年4月以來我國鐵礦石進口價格、BCI以及BDI的數(shù)據(jù)作為樣本,具體數(shù)據(jù)見表1。

表1 2005年1月至2014年4月鐵礦石價格與海運指數(shù)

(二)平穩(wěn)性檢驗

本文運用ADF法對BCI、BDI和鐵礦石的進口價格(PRICE)等序列進行平穩(wěn)性檢查,檢驗效果如下表2所示。

表2 平穩(wěn)性結(jié)果檢驗

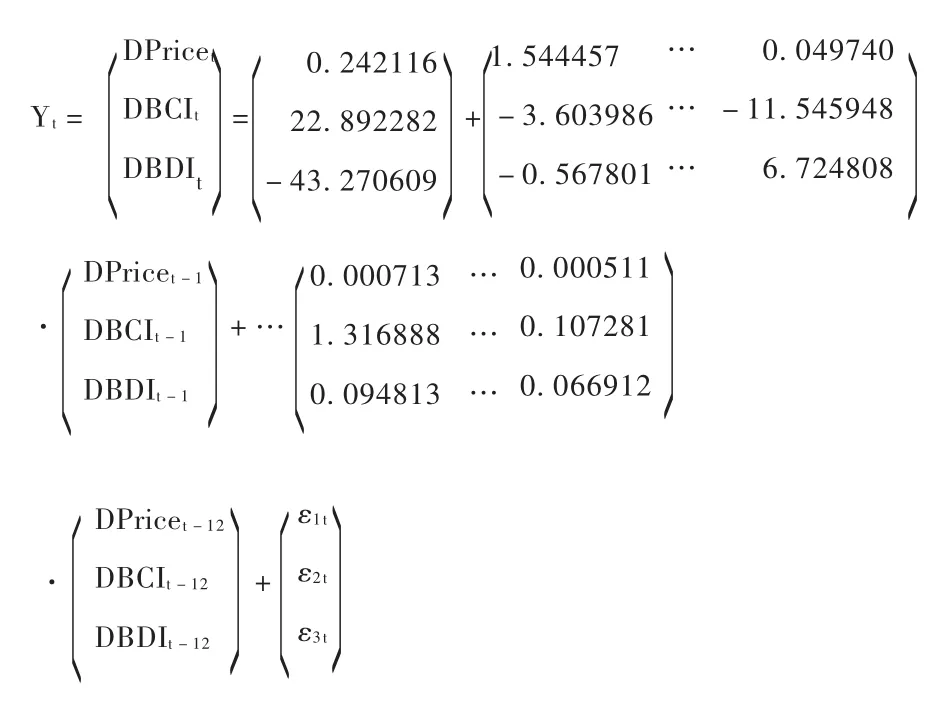

檢驗結(jié)果顯示BCI和BDI與鐵礦石的進口價格(PRICE)在顯著性0.05的情況下均為不平穩(wěn),而這些變量的一階差分序列在0.05的顯著性情況下均達到平穩(wěn)狀態(tài)。因此,本文使用BCI和BDI與鐵礦石的進口價格(PRICE)一階差分變量進行研究。由于樣本數(shù)據(jù)為月度數(shù)據(jù),因此滯后期選擇為12。通過檢驗,VAR模型的具體表達式為:

由該模型可得以下結(jié)論。

第一,BCI對PRICE有明顯的影響。在VAR模型中,滯后期數(shù)的數(shù)值變化劇烈,且有正負變化,說明BCI的變動能夠刺激價格的明顯變化,然而不一定均是正向的刺激。但是,隨著滯后期數(shù)的增加,BCI對PRICE的影響系數(shù)逐漸變小且趨向穩(wěn)定,這說明BCI對PRICE的影響最終會趨于穩(wěn)定。

第二,BDI對PRICE的影響并不明顯。在VAR模型中,影響系數(shù)均極小,這說明BDI對PRICE的刺激程度不大。

第三,雖然BCI對鐵礦石價格的影響隨著滯后期數(shù)不同而刺激不同,然而總體而言,系數(shù)相加系數(shù)大于0,即BCI會導致價格的正向增長。

單位根檢驗結(jié)果顯示,方程中所有根均小于絕對值1,這一結(jié)果表明建立的VAR模型穩(wěn)定。從總體上來看,鐵礦石進口價格和海運因素(BCI,BDI)之間的相互作用的機制是穩(wěn)定的。

(三)脈沖響應

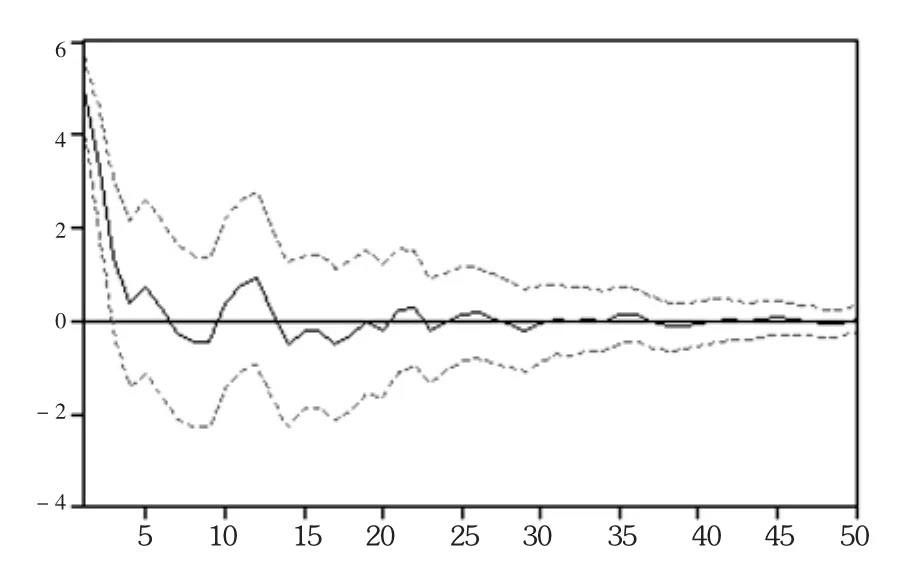

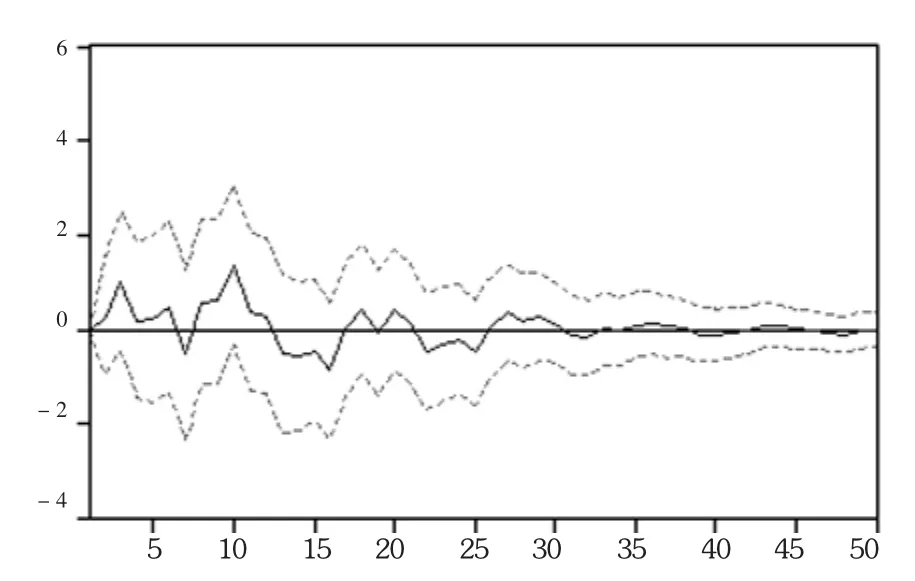

通過EVIEWS軟件,得到進口鐵礦石價格(DPrice)對DBCI和DBDI以及其本身刺激的響應情況,如圖1所示。

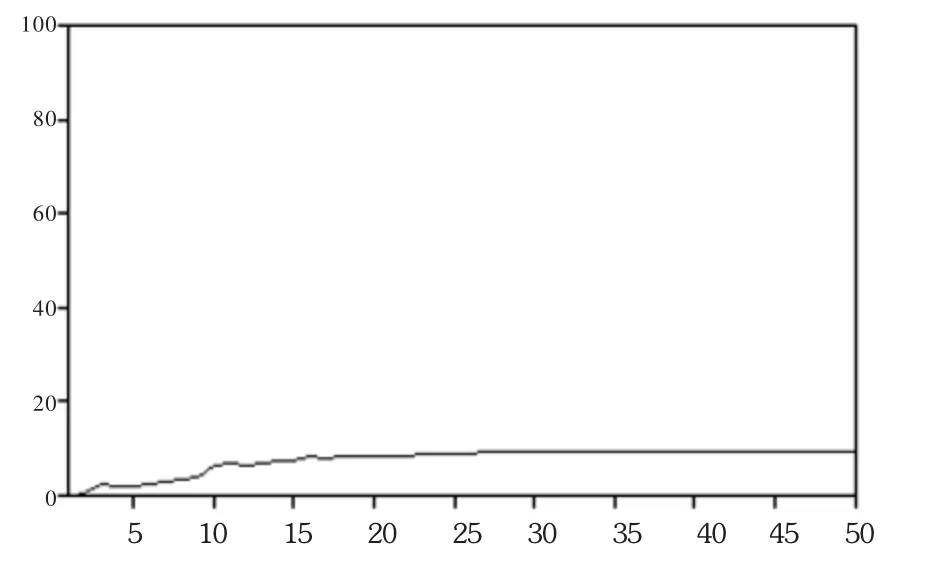

由圖1-3可知,前期對DBCI、DBDI這個變量進行一個單位的正向的刺激,均會導致價格的正向波動。DBCI大約在5次刺激之后達到峰值,而反應相對遲緩,大約在10次刺激之后達到峰值。對進口鐵礦石價格進行刺激之后,價格首先會出現(xiàn)負波動,其在第五次刺激左右到達谷底,少許回升之后持續(xù)降低,于大約第10次刺激時到達最低值,之后價格會逐漸回復,并在第13次刺激時到達波段內(nèi)的最高點。這與實際市場中鐵礦石價格走勢相符,鐵礦石受其價格本身影響,過高的價格會刺激市場供需關(guān)系打破原有供需。然而,當正向刺激過于頻繁之后,進口鐵礦石反而會出現(xiàn)價格的回調(diào)。大概30次刺激左右,進口鐵礦石價格、DBCI、DBDI等三個變量分別先后到達最低點。不過,當刺激次數(shù)達到一定數(shù)量之后,DPrice、DBCI、DBDI等三個變量對價格的刺激程度近乎為零,即市場對刺激沒有響應。同時,價格對波羅的海海岬型指數(shù)的變化所發(fā)生的變化,比由于波羅的海干散貨指數(shù)的變化所引起的變化劇烈且明顯,這與在實際海運中鐵礦石主要采取BCI指數(shù)計價的事實相符合。

圖1 鐵礦石價格增長對鐵礦石價格自身沖擊的脈沖函數(shù)

圖2 BCI指數(shù)增長對鐵礦石價格沖擊的脈沖函數(shù)

圖3 BDI指數(shù)變更對鐵礦石價格沖擊的脈沖函數(shù)

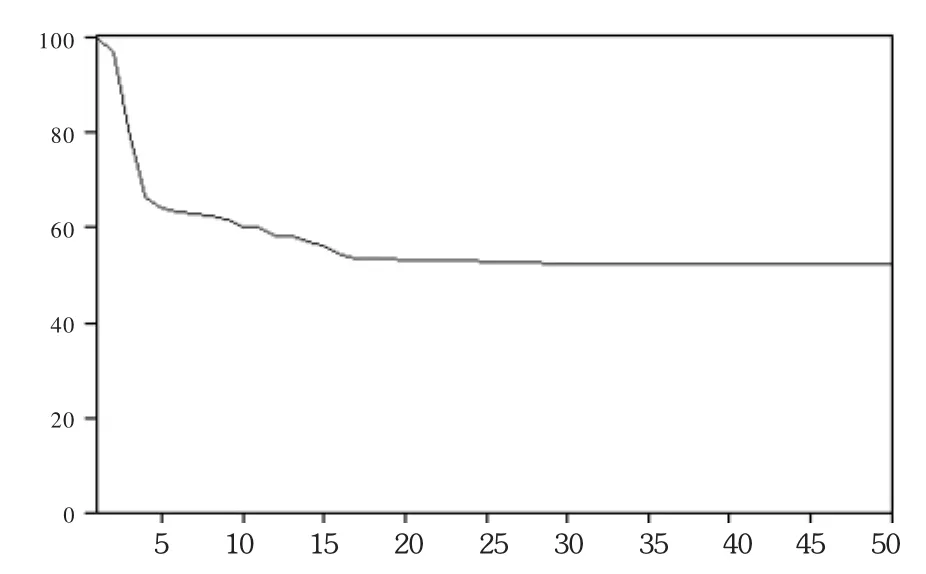

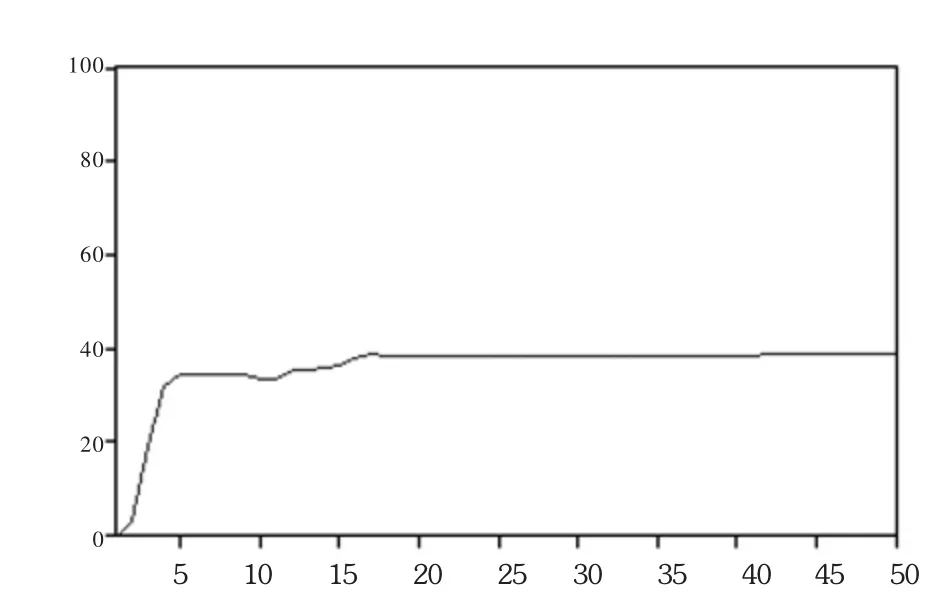

(四)方差分解分析

通過EVIEWS軟件可以得到鐵礦石價格方差分析圖,如圖3-6所示。通過對DPrice、DBCI、DBDI三個變量進行數(shù)次正向刺激之后,變量影響最終趨于平衡。其中,DPrice因素在模型中對其本身影響大約為55%,即價格變化的55%由價格本身造成。然而,除此之外,DBCI對鐵礦石價格的影響力達到了37%左右,該數(shù)據(jù)表明波羅的海海岬型指數(shù)對鐵礦石價格變化有非常明顯的影響。而與此同時,波羅的海干散貨指數(shù)的影響力僅為8%。這也與市場現(xiàn)象相吻合,現(xiàn)階段鐵礦石運輸大多采用BCI指數(shù)計價,因此BCI對于鐵礦石價格影響大于BDI指數(shù)。

四、對策與建議

根據(jù)上述模型分析的結(jié)果,可以發(fā)現(xiàn):海運指數(shù)尤其是波羅的海海岬型指數(shù),能夠顯著影響我國的進口鐵礦石價格。因此,為了在國際鐵礦石談判中得到更大的競爭優(yōu)勢,我國可以考慮采取以下幾種方式。

圖4 鐵礦石價格本身的方差分析圖

圖5 基于BCI指數(shù)的鐵礦石價格本身的方差分析圖

圖6 基于BDI指數(shù)的鐵礦石價格本身的方差分析圖

第一,努力提升本身的遠洋海運能力。通過在國際海運市場上提升市場地位,向被三大礦山所壟斷的遠洋海運發(fā)起挑戰(zhàn),進而打破三大礦山對海運的壟斷,降低鐵礦石運輸成本。一方面,可以由進口礦石較多的大企業(yè)對周邊小企業(yè)實行海運代理,改分散洽談為一家大企業(yè)出面洽談,從而增加談判籌碼;另一方面,在全球鐵礦石運輸船中,我國所占比重極低,考慮鼓勵更多海外海運資金進入我國,嘗試建立鋼鐵-海運聯(lián)盟,擴大海運能力,提高自己控制運力占總需求運力的比重,這對于穩(wěn)定海運價格和鐵礦石價格有重要意義。

第二,加強與巴西淡水河谷之間的合作。在三大礦山公司中,同巴西淡水河谷之間的合作為我國所帶來的優(yōu)勢大于其余兩家企業(yè)。巴西淡水河谷受制于海運距離較長的原因,對鐵礦石海運市場的控制力明顯低于澳洲兩拓。正因如此,淡水河谷一直積極地與我國企業(yè)展開合作,例如建設大型運輸船,同我國企業(yè)在國內(nèi)合資建設冶煉廠,這種合作可以在很大程度上幫助企業(yè)降低海運成本,進而使我國企業(yè)受益。

第三,建立運價衍生品交易市場和相應的衍生品交易平臺。隨著海運指數(shù)的波動,現(xiàn)階段正是我國打造自己運價衍生品交易平臺的絕佳機會。目前,我國僅有極為少數(shù)的企業(yè)參與了運價衍生品交易,市場極不活躍。一個活躍的運價衍生品交易市場,有助于幫助企業(yè)擺脫三大礦山對國際海運能力的壟斷,能幫助企業(yè)與航運公司降低海運指數(shù)劇烈波動對其運營管理所帶來的風險。

第四,整合國內(nèi)鋼鐵行業(yè),提高產(chǎn)業(yè)集中度。研究表明,某行業(yè)的產(chǎn)業(yè)集中度越高,該產(chǎn)業(yè)在市場的談判實力也會越強。因此,我國應該改變之前單一企業(yè)談判的現(xiàn)狀,加速推進我國鋼鐵產(chǎn)業(yè)整合,對落后的產(chǎn)能進行淘汰,在減少其本身資源浪費的前提下,通過產(chǎn)業(yè)的兼并與重組,提高鋼鐵企業(yè)的產(chǎn)業(yè)集中度,進而在談判桌上追尋更大的話語權(quán)。

第五,嘗試使用長期運輸合同。長期運輸合同能夠幫助企業(yè)有效規(guī)避海運價格波動的風險。然而現(xiàn)階段,由于規(guī)模限制和意識落后等多方面的原因,我國大部分鋼鐵企業(yè)并沒有選擇長期運輸合同,這無疑大大提高了海運費用。

五、結(jié)語

目前,我國鋼鐵產(chǎn)能已經(jīng)處于世界前列,龐大的產(chǎn)能所需要的原料消耗也是驚人的。作為黑色冶金最主要原料之一的鐵礦石,由于長期市場被國外三大礦山所壟斷的緣故,嚴重影響了我國黑色冶金的發(fā)展。因此,如何降低鐵礦石價格,提高我國的市場地位,是我國黑色冶金事業(yè)繼續(xù)健康發(fā)展的重要因素。

通過本文的研究可以發(fā)現(xiàn),作為國際遠洋海運指數(shù)的波羅的海海岬型指數(shù)(BCI)波動對于鐵礦石價格會帶來明顯的影響,而波羅的海干散貨指數(shù)(BDI)與鐵礦石的進口價格(PRICE)之間的關(guān)系就不那么明顯。同時,BCI對鐵礦石價格的影響程度也遠遠大于BDI,達到40%左右。然而,由于國外三大鐵礦石礦山企業(yè)通過控制海運能力,達到控制BCI的目的,因而我國鐵礦石價格依然居高不下。為了能夠突破這種困局,我國應該發(fā)展自身的遠洋海運能力,選擇更加合適的合作方,大力發(fā)展鐵礦石運價衍生品交易市場,并且提高產(chǎn)業(yè)集中度。然而,由于海運指數(shù)被許多復雜的因素所影響,因此不免有一些噪聲項對海運指數(shù)的影響沒有在文中體現(xiàn),未來可以盡力在這方面做進一步的研究。

[1]周建波,金芙杰.影響鐵礦石價格變動的因素分析——兼論我國鐵礦石價格談判能力[J].價格理論與實踐 ,2009,(7).

[2]徐鑫,國際鐵礦石談判影響因素及對策分析[J].價格理論與實踐,2008,(6).

[3]褚永,李玉平.國際鐵礦石資源市場均衡價格探討[J].金屬礦山,2008,(2).

[4]姚蔚.如何看近期鐵礦石價格的上漲[J].銀行家,2005,(6).

[5]王建軍.從國際鐵礦石價格博弈看我國鋼鐵產(chǎn)業(yè)整合的緊迫性[J].商業(yè)研究,2007,(11).

[6]劉寶發(fā),王震,毛箭.國際鐵礦石定價機制及其發(fā)展[J].價格理論與實踐 ,2008,(1).

[7]褚永,賀婷婷.國際鐵礦石貿(mào)易結(jié)構(gòu)和定價機制的經(jīng)濟學分析[J].中國物價 ,2007,(5).

[8]李金華.鐵礦石市場現(xiàn)貨價格與合約價格形成與互動機制研究[D].上海:上海交通大學,2011.

[9]蔡德容,吳振操,李艷婕.發(fā)展湖南有色金屬工業(yè)循環(huán)經(jīng)濟的思考[J].湖南有色金屬,2007,(1).

[10]常莉娟.進口鐵礦石價格波動分析及其形成機制研究[D].大連:大連海事大學,2008.

[11]吳蓓蓓.我國大宗商品國際定價權(quán)缺失問題研究——以鐵礦石、稀土為例[D].蘇州:蘇州大學,2010.

[12]張叢義,袁開洪,戴國慶.“產(chǎn)金結(jié)合”助力鋼鐵主業(yè)健康發(fā)展[N].中國冶金報,2010-02-25.

【責任編輯:陳保林】

F426.1

A

1004-518X(2015)02-0052-06

國家社科基金重大項目 “金屬礦產(chǎn)資源國際市場價格操縱問題與我國定價權(quán)研究”(13&ZD169)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03