從應收賬款分析企業的利潤質量——以三安光電為例

2015-12-21 02:11:10彭愛武

商學研究 2015年5期

彭愛武

(湖南商學院 財政金融學院,湖南 長沙410205)

在分析企業財務報表的時候,我們經常會重視企業的應收賬款的分析、企業利潤的分析以及現金流的分析。那么如何通過分析企業的應收賬款來分析企業利潤的質量,本文將進行詳細分析。

一、應收賬款形成的主要原因

(1)信用交易的需要。由于市場競爭的激烈,搶占市場份額,采取信用交易的方式進行銷售產品。也就是說應收賬款大幅上升是商業競爭的必然結果。其盡管產生了可觀的賬面利潤,卻形成許多的應收賬款。

(2)企業利潤質量操縱的首選。由于財經法律法規不夠完善,使得企業在財務管理方面經常出現財務造假的現象,特別利用操縱應收賬款來影響財務質量。主要有以下三種方式,第一種方式在銷售行為發生后,企業如果發生了賒銷和應收賬款,就必須估計壞賬費用。會計準則沒有規定到底要計提多少個百分點為壞賬費用,所以企業可以在一定范圍內進行選擇費用率。還有可能對于已經高齡的應收賬款仍然不提壞賬準備,第二種操縱方式是發生在會計期間內,因為它需要企業設計、制造出一些本來就不存在的業務出來,制造這些新業務的目的就是為了操縱盈余。比如,在會計期間結束以前,企業根據銷售和市場情況,發現本期的收入不可能維持在上一期間的水平上,因此盈余也會大幅度下滑。因此,企業只能通過改變銷售政策,制造一些本來不會發生的銷售業務。比如,企業可以降低賒銷標準,只要能銷售商品,不管錢能否收回。把產品銷售給一些可能發生壞賬的客戶,或者一些親朋好友。因為企業不要求其支付現金,從而導致企業的應收賬款的大幅度增多,而等會計期間結束以后,可以允許他們把產品再退給企業。類似這種盈余操縱改變了企業的業務狀況,是一種基于實際業務而進行的盈余操縱。

還有一種情況就是,有些企業通過洗大澡卻為了隱匿利潤而多提壞賬準備,有了應收賬款,就可以估算壞賬的可能性,大幅度的提取壞賬費用,壞賬費用就進入當前損益,從而減少當前盈余。

利用應收賬款來實現盈余操縱,從而使得財務造假比較嚴重,并影響投資者的錯誤決策,大大損害投資者的正當利益,明顯引起投資者的信息不對稱問題。

二、從應收賬款分析企業利潤的質量

企業的效益主要體現在利潤表上。但是,要了解效益的質量,僅僅看利潤表是不夠的,要結合資產負債表和現金流量表加以分析。

應收賬款是一種無償的資金被占用,是在供大于求的市場上,供給者對需求者的一種讓步。從財務管理的角度來講,應收賬款越少越利于現金的快速流動,從而實現利潤最大化。而應收賬款的出現對企業的財務現狀、現金變化、利潤質量、營業周期等產生一些不利的影響,如應收賬款的大量出現則會產生大量的管理費用和壞賬損失,而應收賬款的不能按時變現使資金產生巨大的機會成本以及加速企業的現金流出。從而,對企業現金流影響巨大。因此,我們必須認真地對企業應收賬款的最近連續幾年的變化進行詳細分析,這樣才能真正認識企業的價值所在,以免盲目投資。

因此,可以從以下幾個方面對應收賬款進行全面分析:

(一)應收賬款占主營業務收入比重

主營業務收入是企業最重要的盈利能力的體現,而應收賬款往往左右盈利能力的質量,因此我們有必要去研究應收賬款所占主營業務收入的比重,其比例關系也稱賒銷比率。其重點反映企業每銷售1元錢的商品中有多少元是來源于賒銷款的。如果占比高的話,說明企業當前營業收入中大部分是由應收賬款所構成,而現金流入量較少,因此當前利潤就可能缺乏資金支持,而反映在實際中就會面臨較大的壞賬風險。但如果占比較低的話,當期利潤質量就顯得比較真實可靠,當前利潤就很有可能有現金流的支撐。若企業的應收賬款占營業收入比重同比增大,或居高不下,或應收賬款增長速度大于營業收入增長速度,并且長期存在這種情況的話,則表明企業的利潤質量存在問題。

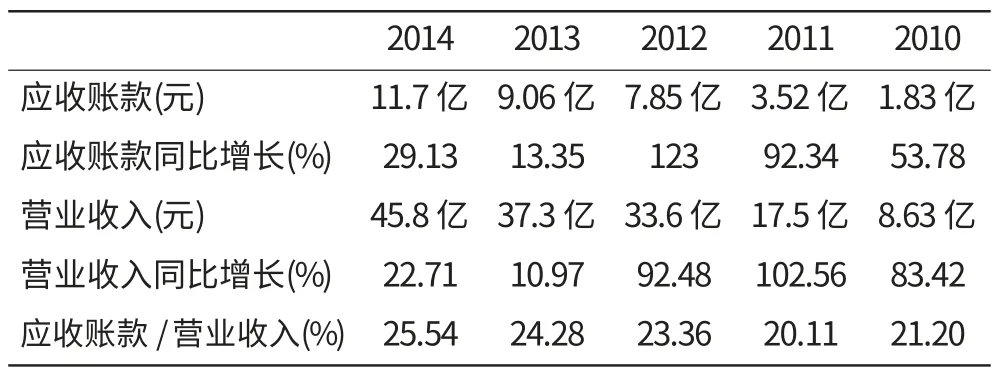

從三安光電近五年的數據加以分析,我們發現應收賬款基本上是逐年遞增,特別是2012年比2011年大幅度增加。并且增長的速度大于營業收入的同比增加,說明企業的利潤主要是應收賬款增加所推動的,表明企業的利潤質量有所下降。

表1 主營業務收入與應收賬款之間的關系

(二)應收賬款與經營活動現金流

既然應收賬款是很多企業無法避免的資產項目,那么它就是一種未變現的賬面利潤,但是,如果企業沒有一點應收賬款,那么企業的經營模式也不可取。許多企業應收賬款的出現是企業營銷策略的一種安排。只要不出現過多的應收賬款,企業的回款能力就會正常。我們在這里通過將其與經濟活動產生的現金流量進行對比,可以發現企業的回款能力。若企業的銷售收入大幅增長而經營活動產生的現金流量流入增幅不大或沒有變化,則表明企業由于賒銷商品形成的應收賬款在增加。因此,有利潤卻沒有現金流就說明企業是有問題的,說明高利潤而低現金流的企業必然會隱藏著一定的風險,因此,重點要去分析企業的收益與應收賬款的關系,應特別強調分析企業的高利潤是不是用應收賬款來實現的。

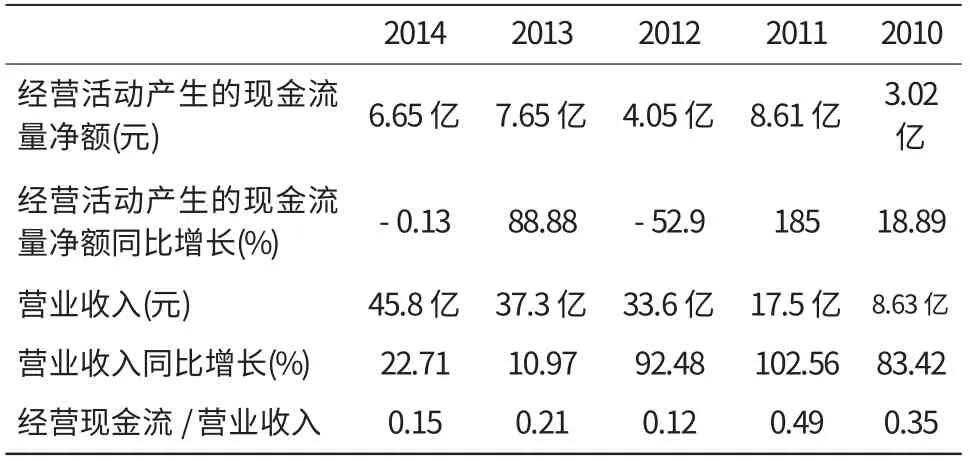

表2 經營活動產生的現金流量凈額與主營業務收入之間的關系

我們通過對三安光電近五年的經營活動現金流凈額和營業收入之間的分析,可以發現在營業收入持續增長的情況下,而經營活動現金流忽上忽下很不穩定,這就說明應收賬款在企業的經營活動中起到了很大的作用。跟前面的應收賬款的變化率是吻合的。也就是說,企業短期來看存在一定的現金風險。

(三)應收賬款與核心利潤

核心利潤是企業純經營活動帶來的利潤,分析核心利潤就可以分析出企業長期盈利能力以及持續的盈利能力,是一般以生產和銷售為主的企業未來發展的核心所在,它比總利潤或凈利潤更能反映企業主營業務的情況。

張新民教授提出的核心利潤的概念:核心利潤=毛利-銷售費用-管理費用-財務費用-銷售稅金及附加。對于絕大多數企業來說,核心利潤分析是我們分析企業經營活動盈利能力的核心指標。一般來說,核心利潤的持續增長,則說明企業的主營業務經營狀態良好。盡管主營業務收入的增加可以通過大量賒銷來實現,但這必然會伴隨著應收賬款的不正常增長。

因此,通過比較分析應收賬款和核心利潤的變化情況來分析企業利潤質量的好壞。

若核心利潤同比增長,而應收賬款出現下降,表明企業主營業務發展良好,其利潤的質量可以得到保證。若核心利潤和應收賬款均出現增長,則需要對兩種情況進行分析。一是應收賬款的增長速度小于核心利潤的增長速度,則說明利潤質量還算可以,但由于應收賬款的數目增加,企業面臨的經營活動可能會隱藏著一些潛在的風險并且將可能對企業的利潤產生不利影響。二是應收賬款的增長速度大于核心利潤的增長速度,則說明企業的經營活動就可能出現一些不好的兆頭。若應收賬款增加或者下降,核心利潤反而下降,此時企業的經營活動可能出現不利的情況,由于核心利潤的下降就表明企業的經營活動帶來的利潤在下降,或者三項費用和主營業務成本可能都在增加,其利潤質量真實性值得推敲。

利用核心利潤和應收賬款的變化情況分析利潤質量的同時,我們還應結合應收賬款占核心利潤的比重情況進行綜合分析。其分析如下:如果有些企業的核心利潤出現增長,應收賬款出現下降,或應收賬款的增長速度低于核心利潤的增長速度,但應收賬款占核心利潤的比重仍然很大,并顯著高于同類型正常經營的企業,如果出現這種情況,那么企業的利潤質量仍然值得推敲。

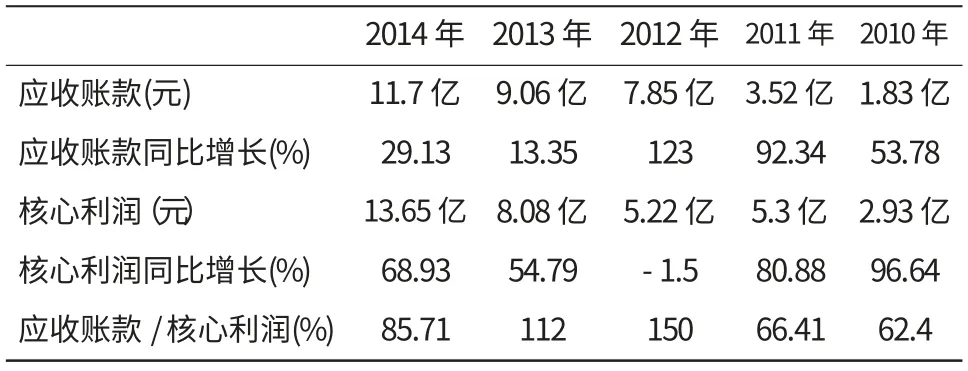

表3 應收賬款與核心利潤之間的關系

我們通過三安光電近五年的財務數據進行分析,我們發現核心利潤的增長大于應收賬款的增長,說明核心利潤的質量還算可以,但是應收賬款占核心利潤的比率高居不下,也讓人對核心利潤的質量產生懷疑,核心利潤的增長是不是很大程度上取決應收賬款的增長。

(四)應收賬款與現金分紅

近三年來,中國證監部門要求上市企業向股東分紅派現,但我們可以發現,其實很多企業非常吝嗇,分給股東的現金非常少,有可能的是這種上市企業的利潤沒有得到現金流的支撐,也就是說,真正可供企業分配的利潤相當少。

有些企業每股分紅只有幾分錢,像這類企業其分紅派現并不是真正要回報投資者,而是上市企業為獲得再融資資格的一種手段,由于把現金分配出去,一方面可以滿足證監會對上市企業再融資的基本要求,另一方面也可以降低每股凈資產,這樣由于應收賬款帶來的利潤較大,可以大幅提高凈資產收益率,給投資者一種假象。對這類上市企業,投資者有必要對其凈利潤的來源進行詳細分析。下面是三安光電近五年的分紅情況。

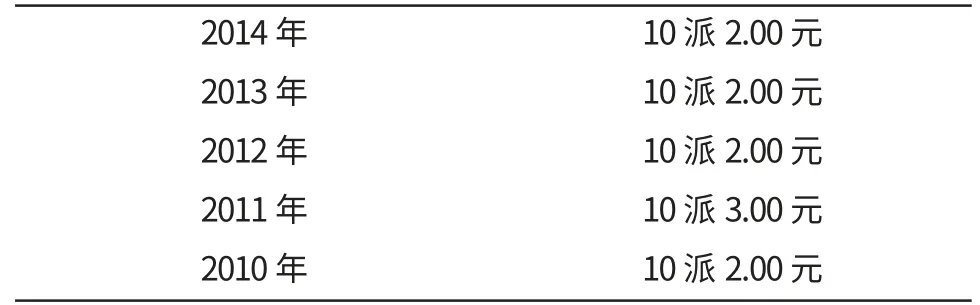

表4分紅派現情況一覽表

從歷年分紅派現的情況來看,三安光電每年的分紅不算慷慨,由于其經營活動現金流不是很穩定,大部分還是由應收賬款所累,分紅派現的現金應該都是來源籌資活動所產生的現金流。另外,我們發現企業的每股現金流是負的,側面可以反映出企業存在著大量投資活動現金的流出,說明企業投資程度很大。因此,不符合“又要馬兒跑,又要馬兒不吃草”的原則。所以企業仍然存在一定的現金流風險,并且經營活動現金流不能彌補投資活動的現金流,企業只好通過籌資活動來填補缺口以及分紅派現的需求。

(五)應收賬款與企業收款情況

在談到銷售收款安排,很多人習慣計算應收賬款周轉率,其公式:應收賬款周轉率=營業收入/平均應收賬款,這個指標永遠不要計算,原因是營業收入是由應收票據、應收賬款和預收款項共同推動的。因此只要計算銷售收款情況就可以了。通過年初和年末的應收賬款、應收票據以及預收款項的數據之差得出企業收款情況但必須在企業業務不斷擴大的前提下,要是萎縮就不行。

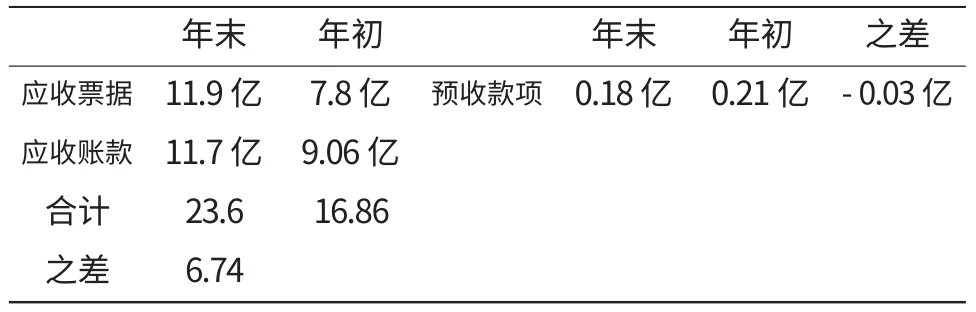

第一,看債權的收款情況。應收項目從去年的16.86億元增至期末的23.6億元,增加了約6.74億元,也就是說當年少回來6.74億元的貨款。這意味著,企業的賒銷債權有6.74億元沒有收回。要強調的是,當期的營業收入比去年的營業收入增加約8.5億元。增加了8.5億元但是有6.74億元沒有收回,其實只增加了1.76億元,這樣一來,企業的業務增長幅度小于當前債權規模的增長。

表5 2014年企業收款安排

第二,看債權結構的變化。觀察應收賬目的結構,應收項目增加的6.74億元中有4.1億元的應收票據。應收票據往往是銀行承兌的商業票據,回款一般是有保證的。從這點上來看,回款整體賒銷債權的回收情況一般是樂觀的。

第三,再考察預收款項年末和年初的變化。由年初的0.21億元減少到年末的0.18億元,減少了0.03億元。這表明企業的預收款能力反而削弱了。

根據以上收款能力分析,我們可以得出結論:企業收款狀況從整體上還是令人擔憂,維持中性判斷。

三、結論

通過對上市企業三安光電的財務報表進行詳細分析,得出了以下基本結論。

第一,從賒銷比率來看,其賒銷比率逐年呈上升趨勢,應收賬款的增長率大于營業收入的增長率,說明企業存在較多的應收賬款,對企業的利潤構成一定的威脅。

第二,經營活動現金流也存在著一定的問題,在營業收入不斷增加的情況下,經營活動現金流不增反減,說明應收賬款對經營活動現金流的影響很大。

第三,應收賬款與核心利潤比較而言,應收賬款所占核心利潤的比重較大。幾乎兩者相等,甚至應收賬款比核心利潤還要大。這說明企業的應收賬款數目較大,存在著一定債權收回風險。

第四,從企業的分紅派現的情況看,雖然企業有所分紅派息,但是現金流從何而來,我們發現,2014年企業的經營活動凈現金流為6.65億元,而2014年企業的投資活動的現金流凈額為-14.6億元,企業的經營活動現金流明顯不能彌補投資活動的凈流出,從而必須借助籌資活動來進行彌補支出和現金分紅,很顯然,企業經營活動現金流出現問題,而主要應該是來自企業應收賬款數目的增加。通過歷年的分析和比較,近五年來都存在這個問題。但是從另外一個方面來講企業應該在大力發展之中。

第五,從企業收款情況來看,我們也發現企業的業務增長幅度小于當前債權規模的增長,當期營業收入只增加了8.5億元,而債權規模卻增加了6.74億元,兩者之差僅僅為1.76億元,這說明企業收入的增加,基本上就是債權規模的增加,直接影響企業的收款狀況。

綜上所述,上市企業三安光電由于應收賬款的增長速度較快,其利潤質量受到一定的影響,我們給予三安光電中性的評級。

[1]韓良智.從應收賬款分析上市企業利潤的質量[J].內蒙古經濟與科技,2003(8).

[2]張新民.從報表看企業數字背后的秘密[M].第二版.北京:中國人民大學出版社,2014.

[3]江享洪.談企業應收賬款對利潤質量的影響[J].商場現代化,2011.

[4]張新民,錢愛民.財務報表分析[M].北京:中國人民大學出版社,2011.

[5]江姍.上市企業利潤質量的識別與評價[J].經營管理者,2011(5).

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電子制作(2018年18期)2018-11-14 01:48:24

海峽姐妹(2018年3期)2018-05-09 08:20:40

山東工業技術(2016年15期)2016-12-01 05:31:22

湖南農業(2016年3期)2016-06-05 09:37:36