持有至到期投資減值問題探討

2015-12-15 02:05:34伊閩南大連財經學院風險管理與內部控制研究中心遼寧大連

合作經濟與科技 2015年6期

□文/謝 霞 伊閩南(大連財經學院風險管理與內部控制研究中心 遼寧·大連)

持有至到期投資減值問題探討

□文/謝 霞 伊閩南

(大連財經學院風險管理與內部控制研究中心 遼寧·大連)

根據《企業會計準則第22號——金融工具確認和計量》的規定,持有至到期投資是指到期日固定、回收金額固定或可確定,企業有明確意圖和能力持有至到期的非衍生金融資產。資產負債表日持有至到期投資以攤余成本表示其價值,每期利息收入由期初攤余成本和實際利率計算得出。若投資發生了減值情況,減值及減值后利息收入和利息調整的確認,以及如何準確運用實際利率法反映賬面價值是容易混淆的地方,本文對這些問題進行探討。

持有至到期投資減值;實際利率;攤余成本

收錄日期:2015年2月2日

一、會計核算處理要點

(一)攤余成本的含義。持有至到期投資的攤余成本,是指該投資的初始確認金額經下列調整后的結果:1、扣除已收回或償還的本金;2、加上或減去采用實際利率法將初始確認金額與到期日金額的差額進行攤銷形成的累計攤銷額;3、扣除已發生的減值損失。即攤余成本=初始確認金額-已收回或償還的本金±累計攤銷額-已發生的減值損失。

(二)實際利率的計算。在進行持有至到期投資初始計量時,要確定并計算出實際利率,用實際利率計算其攤余成本及各期利息收入或利息費用。實際利率可以通過插值法計算得出,若實際利率和票面利率相差甚微,可以用票面利率當作實際利率。

(三)利息收入的確認與計算。期末要計算利息收入,利息收入是攤余成本和實際利率計算得出,具體公式為:利息收入=新的攤余成本×實際利率。期末利息收入要按照期初的攤余成本計算,若重新計算了攤余成本,跟根據改變后新的攤余成本來計算當期利息收入。

(四)利息調整攤銷額。利息調整攤銷額是計入“持有至到期投資——利息調整”項目中的,是當期應收利息和利息收入的差額計算得出。而應收利息由公式得出:

二、持有至到期投資減值準備會計處理存在的問題

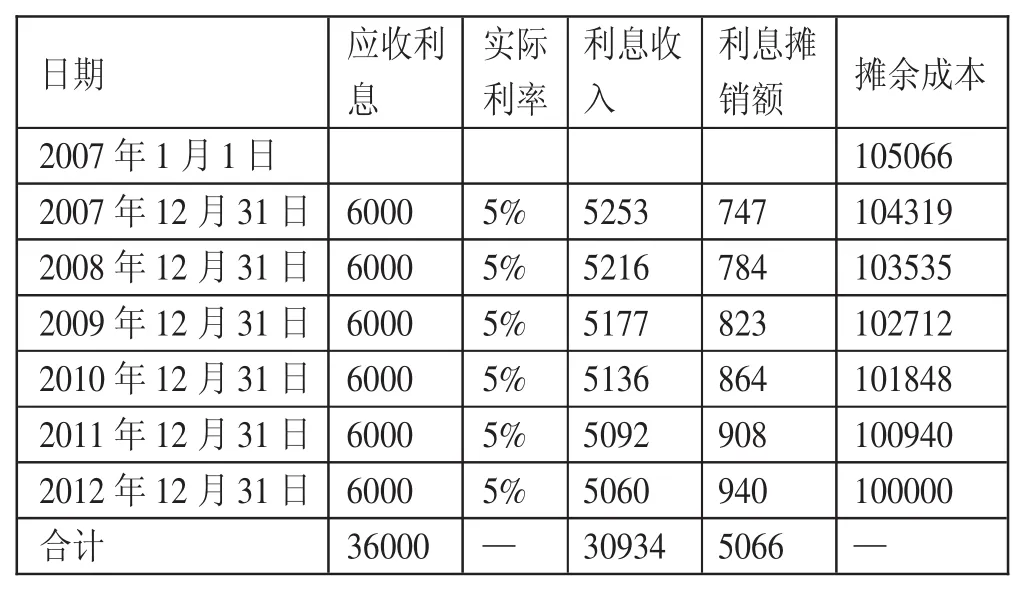

例:A公司于2007年1月1日從證券市場上購入B公司面值為100,000元,票面利率為6%,期限為6年,作為持有至到期投資,每年12月31日付息的到期還本債券,購入債券時確認的實際年利率為5%,實際支付價款105,066元。

A公司采用實際利率法進行初始確認時的利息收入和投資的攤余成本計算如表1所示。(表1)在前三年核算正常的情況下,2009年末B公司發生嚴重財務困難,預計A公司該項投資會發生減值。資產負債表日以攤余成本計量的金融資產發生減值時,應當將該金融資產的賬面價值減記至預計未來現金流量現值,減記的金額確認為資產減值損失,計入當期損益;如有客觀證據表明該金融資產價值已恢復,且客觀上與確認該損失后發生的事項有關,原確認的減值損失應當予以轉回,計入當期損益。

表1 利息收入與攤余成本計算(單位:元)

2009年12月31日,該投資賬面價值也就是攤余成本為102,712元,假設未來現金流量現值為53,937元,則A公司要確認減值損失并計提減值準備。此時的賬面價值就是53,937元。分錄為:

借:資產減值損失 48775(102712-53937)

貸:持有至到期投資減值準備 48775

2009年第一次發生減值的時候可以這樣處理,按照會計準則去計提減值準備,但是從下一年開始,情況會變得復雜,處理起來也會有許多別的問題要考慮。

(一)確認利息時,應收利息計算的依據不明顯。根據表1所示,2010年12月31日應收利息是6,000元,實際利息收入

是5,136元,調整的攤銷額是864元,表中數據是在2009年賬面攤余成本為102,712元的前提下計算得出。而現在發生了減值,2009年賬面攤余成本為53,937元,運用公式:利息收入=新的攤余成本×實際利率,2010年計提的利息收入為2,697元(53,937×5%)。應收利息(貨幣部分)計息依據不明確,既然發生投資減值,很有可能出現投資的本金和貨幣利息均收不回來的可能,目前都是建立在應收利息不變的假設前提下計算的,由此又會出現其后的一系列問題。

表2 2010年后發生減值情況下的利息收入與攤余成本

(二)各賬戶用途混雜。第一,“持有至到期投資減值準備”賬戶和“持有至到期投資——利息調整”賬戶用途混淆;第二,“投資收益”和“資產減值損失”賬戶用途混淆。(表2)

2010年末確認利息收入時,分錄為:

借:應收利息 6000

貸:投資收益 2697

持有至到期投資——利息調整 3303

2010年12月31日,假設仍發生減值,預計未來現金流量現值為35,670元,分錄:

借:資產減值損失 14964(53937-3303-35670)

貸:持有至到期投資減值準備 14967

2011年末確認利息收入時,分錄:

借:應收利息 6000

貸:投資收益 1784

持有至到期投資——利息調整 4216

2011年末,B公司的財務狀況發生改善,期末預計現金流量現值為84,428元。按照準則規定所示,當計提了減值準備的持有至到期投資,企業價值發生改善,得到了恢復,但恢復后的賬面價值應當不得超過假設不計提減值準備下該金融資產在轉回日的賬面價值。在已計提的減值準備金額的基礎上,按照恢復增加的金額,借記“持有至到期投資減值準備”,貸記“資產減值損失”。

借:持有至到期投資減值準備 52974

貸:資產減值損失 52974

此時,持有至到期投資減值準備余額10,768元,假如2012年12月31日,A公司如期收回全部的投資。則首先應當作相應分錄:

借:應收利息 6000

貸:投資收益 4221(84428×5%)

持有至到期投資——利息調整 1779

其次,應當沖減賬面全部余額,做相應分錄:

借:銀行存款 100000

貸:持有至到期投資——成本 100000

借:持有至到期投資減值準備 10768

貸:資產減值損失 10768

對于持有至到期利息調整余額6,586元,本著一致性原則應當:

借:持有至到期投資——利息調整 6586

貸:投資收益 6586

這些會計核算只是建立在最后投資金額能完全收回,沒有發生減值的前提下。如果最后投資假設公司只收回了90,000元,那么少收回來的10,000元到底是本還是利息呢?通過兩個表的對比,持有至到期投資利息調整由原來的5,066元變為調整了11,652元,那相差的6,586元是否屬于持有至到期投資減值準備貸方內容呢?賬戶用途是否混淆?而確認的利息收入24,348元少了6,586元,該6,586元是因投資減值造成的損失,現在記成了投資收益賬戶,在持有期間,“資產減值損失”賬戶和“投資收益”賬戶混淆用途。即使在最后資金全部回收,有些因素得以消除,但是在持有期間仍然很模糊。

三、持有至到期投資減值準備核算問題的成因

(一)假設運用過多從而導致信息可靠性受到影響。持有至到期投資的核算是具有一系列前提條件的:首先是與初始確認時的實際利率有關。在貨幣具有時間價值的基礎上,不管發生什么變化,假設初始確認時實際利率保持不變;其次是與應收利息有關。不管是由于什么因素從而導致的資產減值,假設應收利息保持不變;最后是與未來預計現金流量有關。未來預計現金流量也是建立在假設基礎上的。在這些會計核算中,只有時間是真實變量,其他都是建立在假設的基礎上,使整體缺乏真實性,假設運用過多從而導致信息可靠性受到影響,也給相關會計人員增加工作量與成本。

(二)實際利率法使用的局限性。在沒有發生資產減值情況下,持有至到期投資的應收利息應當直接運用實際利率法。在每期會計期末,用期初持有至到期投資攤余成本乘以實際利率核算出當期利息收入,然后再把當期利息收入和用票面面值乘以票面利率確定的當期應收利息的差額作為當期利息調整攤銷額,再以期初攤余成本加上或減去利息調整攤銷額作為當期期末的攤余成本。而在發生了資產減值的情況下,不能正常運用實際利率法。

(三)過分強調攤余成本的概念。按照會計準則規定,持有至到期投資在持有期間應當按照攤余成本計量,并按攤余成本和實際利率計算確認當期利息收入,計入投資收益。攤余成本應該是攤余后金額,但在折價投資債券情況下,攤余成本金額卻越來越多,直至票面金額為止。此時,攤余成本的概念其實比較模糊。在計算當期利息收入時,攤余成本是個變量,雖然較符合實際利率法理念,但因為實際利率沒有考慮市場變化而一直保持不變,就使計算出來的當期利息收入缺乏可靠性。

(四)相關賬戶性質、用途不明確。在發生投資減值情況下,按現行會計處理方法,“持有至到期投資——利息調整”賬戶用途不明晰。利息調整金額超過初始確認金額,錯誤的假設導致了錯誤的結果。只能靠最后投資到期強行沖賬,將其余額結轉為零。同樣,在發生投資減值情況下,核算當期利息收入的“投資收益”賬戶和核算投資減值的“資產減值損失”賬戶,雖然都屬于損益類賬戶,都對當期利潤產生影響,但畢竟二者有不同的用途,期末計算該項投資對企業經營成果的影響時,要同時考慮兩個賬戶的余額。同一項投資既帶來收益也產生損失。賬戶的用途明確了,卻增加了核算成本,弱化了明晰性原則。總之,根據前文的分析,持有至到期投資減值準備會計核算方法導致信息的可靠性得不到基本的保證。

主要參考文獻:

[1]劉永澤,陳立軍.中級財務會計.大連:東北財經大學出版社,2012.

[2]財政部.企業會計準則第22號——金融工具確認和計量. 2006年起施行.

F23

A

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

數學理論與應用(2016年1期)2016-02-28 09:26:09

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48