中國零售力量2015

2015-12-15 01:57:02德勤

首席財務官 2015年19期

關鍵詞:企業

文/德勤

中國零售力量2015

2015年中國零售行業依然面臨成本和利潤挑戰,持續上升的房租和人工費用造成企業經營成本高企,利潤空間被進一步壓縮。

文/德勤

2015年以來,全球經濟仍處于復蘇階段,中國實體經濟逐漸企穩。歐元區經濟持續改善,但各經濟體差異化顯著;日本在“安倍經濟學”中陷入深度衰退;唯美國進入強勢復蘇通道,美元對其他多數主要貨幣大幅升值,第四季度的加息計劃也令大多數新興經濟體貨幣面臨加速貶值,增加了人民幣的貶值壓力。

中國經濟進入新常態,增速放緩,今年上半年GDP同比增長仍在7%盤旋。拉動GDP增長的三駕馬車——出口疲弱、投資低速增長,國內消費增長依然落后于預期。盡管社會消費品零售總額增速減緩,但是卻遠高于國內的工業增速,并且隨著消費信心持續改善,消費潛力將會進一步釋放,未來消費仍然是經濟的拉動力。另外一個利好是油價持續下跌抵御了通脹壓力,而低通脹為寬松貨幣政策提供空間。為進一步鼓勵投資與消費,降低企業融資成本,政府的宏觀政策導向從“穩增長,調結構”漸轉向“保增長”,可預期下半年仍存在降息和降準空間。

《中國零售力量2015》由德勤中國與中國連鎖經營協會聯合發布,通過對208家企業進行問卷調查,收回206家企業數據作為樣本,在此基礎上進行數據分析和深度行業訪談,從而形成對中國零售行業趨勢的觀察和對零售企業轉型的初步建議。

01 行業趨勢

零售行業依然面臨成本和利潤挑戰,持續上升的房租和人工費用造成企業經營成本高企,利潤空間被進一步壓縮。同時,實體零售受到電商沖擊,傳統零售業遇轉型陣痛,而電商之間的競爭也愈發激烈。另外,技術的驅動、消費者購物習慣的改變和個性化的消費需求也促使企業大力發展線上業務,轉向O2O全渠道經營,并加速布局移動電商和跨境電商。

圖1 國企2011年~2013年投資占比變化

對于中國零售業目前的現狀和趨勢,我們主要發現:

經濟增長放緩、消費升級、新興業態以及網絡和移動購物的崛起都對實體零售企業帶來了巨大的沖擊,導致企業增速放緩。與此同時,不斷攀升的房租和人工費用也給企業帶來巨大的成本壓力。2014年連鎖百強銷售增幅下滑到5.1%,凈利潤也較去年下跌0.03個百分點為2.08%。

面臨低迷的零售環境,企業經營業績進一步分化。我們發現全國性企業得益于規模效應和成熟的運營和管理機制,經營業績優于區域性企業;在業態方面,購物中心和便利店具備較強的抵御電商的能力,同時又適應了消費需求的升級和轉變,因而保持了良好的成長態勢;盡管企業將多業態發展作為抵御風險的嘗試,然而就此次收集的經營數據來看,單一業態表現仍然優于多業態企業,可見企業轉型應審慎而行。

零售行業加快整合,企業通過并購尋求突圍,外資面臨本土企業強有力的競爭,而國內企業間并購活躍,并且跨業態并購風行。得益于快速發展的互聯網技術和物流配送,網絡購物市場交易規模和市場份額持續增長。實體零售業加速轉型調整,將繼續主動關閉門店來優化商業布局,同時應用新興技術來實現差異化經營。零售行業整體向O2O全渠道經營轉型,最后一公里配送仍是關系消費者體驗的最重要的問題。跨境電商成為新增長點,進口份額占比平穩提升,B2C與B2B業務將協同發展,不僅網絡巨頭繼續加強跨境布局,而且實體零售也積極試水跨境電商。移動購物已占據整體網購近一半的市場,并日趨主流化,移動支付技術的加速滲透進一步促進了移動端交易增長。

我國當前的消費市場進一步發展,迫切需要國企放開該領域,降低市場壟斷。目前來看,教育、體育和文化藝術等行業,國企仍然保持著50%的份額,這就導致了這些市場難以發力,值得欣慰的是從近年來的變化看,國企壟斷程度在逐漸下降,再加上國家政策進一步推動,更充分的競爭將賦予市場更大的活力。

02 大型超市和超市經營情況

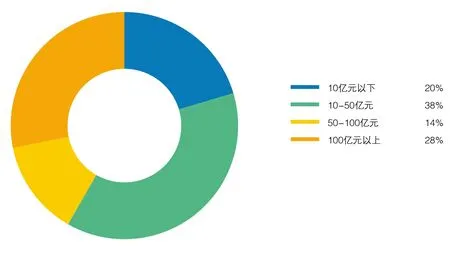

本次行業問卷調查共收到103家以超市和大型超市為主營業態的企業數據。從規模來看,銷售額在100億以上的企業有29家,占所有企業的28%。銷售額在50-100億之間的企業占14%,而多數企業銷售額在50億之下,占比58%。

圖2 超市及大型超市樣本企業銷售額分布

103家樣本超市企業2014年平均銷售額為113.6億元,年銷售增長率保持在2.6%,低于所有樣本企業4.5%的平均增幅。門店數量增長1.4%,而營業面積增長8.6%,說明平均單店面積有所上升。同時員工數量減少了0.5%,表明企業在人工費用高企的情況下,盡量減少員工數量以求削減運營成本。在后面的門店分析中也將看到,超市和大型超市樣本店鋪的平均平效和人效都較去年有所提高。人工費用仍然是超市和大型超市的第一大費用,占比54.4%。其次為房租和水電,占比分別為31.1%和14.5%。就增幅來看,這三項費用中人工下降了0.1個百分點、房租上升了0.7個百分點、水電費下降了0.6個百分點,反映企業在費用高的情況下,努力節省開支的情形。

在超市和大型超市樣本企業中,37%的企業開展了網絡零售業務。平均年網絡銷售額為3757萬元,占總銷售額的0.9%,雖然高于去年的0.2%,但比重水平仍然較低,對企業銷售額的貢獻仍然不足。在超市和大型超市樣本企業中,42%企業經營自有品牌,自有品牌的銷售額占總銷售額的6.4%。

按照國家零售業態分類標準,我們將樣本門店按營業面積劃分為兩類:營業面積超過6000平米的為大型超市,營業面積不足6000平米的為一般超市(簡稱超市)。這一節將主要闡述大型超市樣本門店的經營狀況,而超市門店的經營狀況將在下一節中分析。

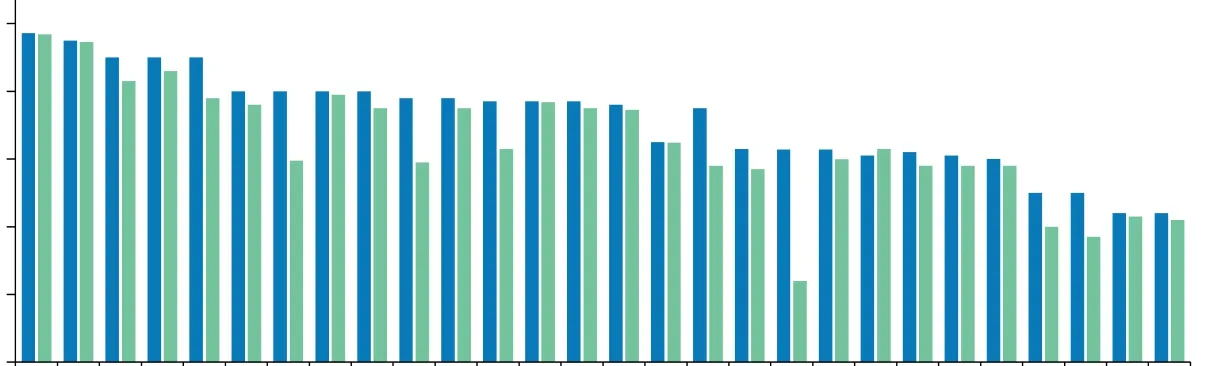

圖3 大型超市樣本店鋪的毛利率分布

企業問卷中大型超市的樣本店鋪,數據完整且門店營業一年以上的共有25家。各店鋪都是行業中經營較好的,代表了行業領先水平。25家店鋪中,14家位于一、二線城市,11家分布在三、四線城市。平均營業面積為1.1萬平方米,最低為6000平方米,最高為2.3萬平方米。平均銷售額為2.6億元,最低為0.8億元,最高為6.9億元。

大型超市平均毛利率水平為16.4%,高于2013年的15.6%。店鋪毛利率差別較大,最低為8.3%,最高為24.6%。所有業態樣本店鋪的平均毛利率為16.2%,略低于大型超市水平。

03 便利店經營情況

以下分析基于41家含便利店業態,以及以便利店為主營業態的企業數據。從規模來看,90%的企業在100億元以下,其中10億元之下的企業有22家,占54%,10億~100億元之間的企業有15家,占36%。銷售額在100億~300億元之間的企業有2家,而在300億元以上有2家。數據可知,2014年便利店樣本企業的門店數量和營業面積分別增長6.0%和2.9%。其銷售額增長5.3%,主要增長還是來自門店的外延式擴張及經營效率的提升。

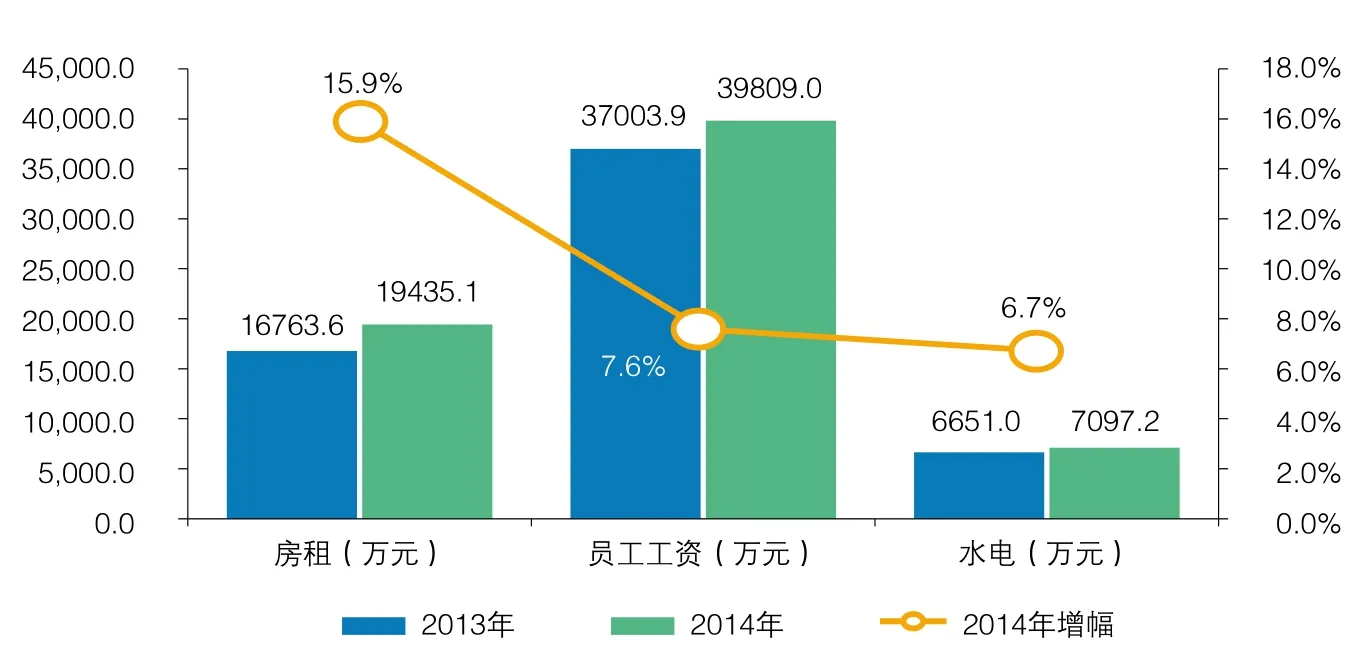

由于便利店樣本企業仍然保持快速擴張,在門店數量和營業面積方面保持增長,房租和水電費用在2014年也保持了大幅上升的態勢。雖然員工人數同比去年有所下降,但是由于人力成本的上升,人工費用在2014年依然快速上漲。其中房租漲幅最大,為15.9%,遠高于銷售額增幅。其次為員工工資,同比上升7.6%。水電同比上升6.7%,增幅與銷售額相近。可見便利店經營面臨較大的人工和房租上漲壓力。就費用結構而言,房租在三項費用中的占比上升了1.6個百分點,而員工工資和水電費用占比均略有下降。

在便利店樣本企業中,62%企業開展了網絡零售業務,平均年網絡銷售額為2395萬元,占總銷售額的0.51%。在便利店樣本企業中,自有品牌的銷售額占總銷售額的13%,高于超市和百貨業態。企業問卷中便利店的樣本店鋪,數據完整且門店營業一年以上的共有16家。16家店鋪中,13家位于一二線城市,3家分布在三四線城市。平均營業面積為138平方米,最低為50平方米,最高為400平方米。平均銷售額為479萬元,最低為83萬元,最高為1632萬元。由于填報的樣本門店為各公司銷售情況較好的門店,因此銷售規模大、經營業績好,以銷售為例,樣本門店的平均日銷售額為1.3萬元。

圖4 便利店樣本企業費用

04 百貨 和購物中心經營情況

本次行業問卷調查共收到66家有效的以百貨店為主營業態的企業數據。從規模來看,多數企業銷售額在200億元以下,其中100億元以下和100億~200億元的企業分別有35家和13家,各占53%和20%。18家企業銷售額在200億元以上,占27%。這些企業一半來自一、二線城市,共33家,其余大部分來自三、四線城市。

這66家樣本企業在2014年銷售額增長了1.3%,增幅較低。持續去年的走勢,平均門店數量再次下降4.2%,但每個百貨門店面積和銷售額呈擴大趨勢。百貨樣本企業的人工費用比2013年上升7.7%。雖然增速有所緩解,但在銷售額中所占比重與去年持平,均為2.9%。樣本企業的平均房租費用比去年上漲10.4%, 漲幅與去年相當。房租費用的上升主要來源于營業面積的增加,房租成本占銷售額的比率在2014年實際下降了0.2%;水電費用比去年下降5.8%, 占銷售額比率基本無變化,為0.8%。

圖5 專業店樣本企業費用

在百貨店樣本企業中,開展網絡零售業務的企業年平均網絡銷售額為4091萬元,僅占總銷售額的0.2%。在百貨店樣本企業中,78%的企業經營自有品牌,自有品牌的銷售額占總銷售額的2.1%。

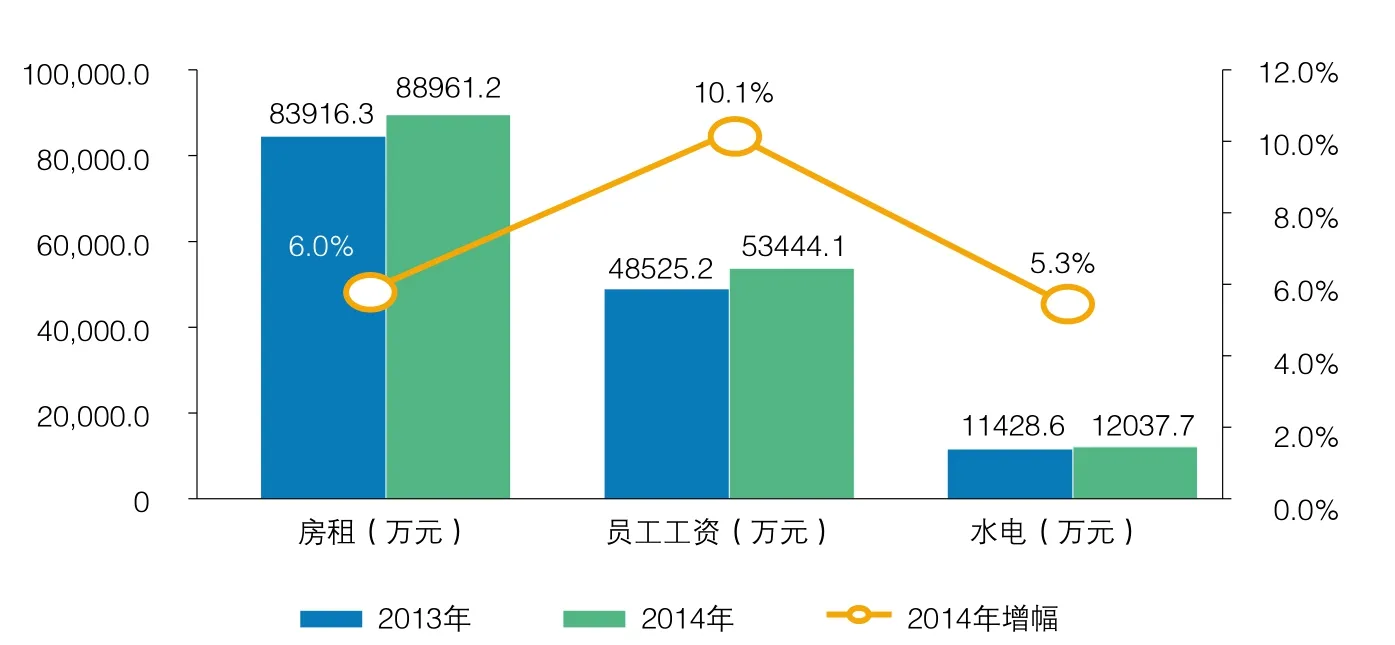

05 專業店經營情況

本次行業問卷調查共收到24家以專業店為主營業態的企業數據,經營產品覆蓋家用電器、3C消費類電子產品、家居產品和食品。從規模來看,企業之間差別較大。銷售額在100億以下的企業共有15家,100億~1000億的7家,1000億以上有2家。其中23家企業來自一、二線城市、1家企業來自三線城市。以下分析基于這24家樣本企業。門店數量和員工數量較去年增加,增幅為14.1%和16.9%,但營業面積和銷售額增長較少,僅為7.5%和1.4%。

與其他業態不同,房租是專業店企業的首要成本,占比57.6%,其次為人工和水電。在三項費用中,人工費用、房租和水電費用都有所上升,人工增幅最大,達到10.1%。在專業店樣本24家企業中,12家企業開展了網絡零售業務。平均網絡銷售額為32.7億元/年,占總銷售額的7.8%。12家樣本專業店以電器、數碼產品為主,還包含食品、藥店等專業店。專業店企業中,12家企業經營自有品牌,平均自有品牌銷售額比率為50.5%。

(本文節選自德勤和中國連鎖經營協會聯合發布的報告,有刪減)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26