高校會(huì)計(jì)專業(yè)實(shí)踐教學(xué)考核體系的構(gòu)建研究

——以J學(xué)院為例

2015-12-12 11:07:36諶英

時(shí)代農(nóng)機(jī) 2015年12期

諶英

(江西科技學(xué)院,江西 南昌 330098)

高校會(huì)計(jì)專業(yè)實(shí)踐教學(xué)考核體系的構(gòu)建研究

——以J學(xué)院為例

諶英

(江西科技學(xué)院,江西 南昌 330098)

目前J學(xué)院會(huì)計(jì)專業(yè)實(shí)踐教學(xué)課程的開設(shè)主要包括課內(nèi)實(shí)踐教學(xué)和集中實(shí)踐教學(xué),這些實(shí)踐課程的考核方式單一、片面,流于形式,不能很好地反映教學(xué)效果和學(xué)生的真實(shí)水平。因此應(yīng)建立一個(gè)平時(shí)考核與期末考核、校外考核與校內(nèi)考核、過程性考評(píng)與綜合性考評(píng)、項(xiàng)目考核與崗位考核相結(jié)合的多元化教學(xué)考核體系。

會(huì)計(jì)專業(yè);實(shí)踐教學(xué);考核評(píng)價(jià)

1 J學(xué)院會(huì)計(jì)專業(yè)實(shí)踐教學(xué)課程的設(shè)置

J學(xué)院是一所應(yīng)用型本科高校,自建校起就開設(shè)了會(huì)計(jì)學(xué)專業(yè)。近幾年,為了體現(xiàn)“應(yīng)用型”這一特點(diǎn),實(shí)踐課時(shí)在教學(xué)計(jì)劃總課時(shí)中所占的比重越來越高。

(1)課內(nèi)實(shí)踐教學(xué)。課程內(nèi)實(shí)踐教學(xué)是指實(shí)踐教學(xué)是課程總體教學(xué)的一部分,即某一門課程既開設(shè)了理論學(xué)時(shí),同時(shí)又開設(shè)了實(shí)踐學(xué)時(shí)。從教學(xué)實(shí)施順序上而言,可以先進(jìn)行理論教學(xué)再開展實(shí)踐教學(xué),也可以理論教學(xué)和實(shí)踐教學(xué)同時(shí)開展。如J學(xué)院會(huì)計(jì)專業(yè)開設(shè)《會(huì)計(jì)電算化》課程的理論學(xué)時(shí)與實(shí)踐學(xué)時(shí)比例為1:1,周課時(shí)為4節(jié),每周先安排2個(gè)學(xué)時(shí)的理論課,再上2學(xué)時(shí)的實(shí)踐操作課。

(2)集中實(shí)踐教學(xué)。集中實(shí)踐教學(xué)一般體現(xiàn)為:以教學(xué)班級(jí)為單位,集中在1~2周的時(shí)間內(nèi)暫時(shí)中斷其他理論課的教學(xué),而專門開展某一門實(shí)踐課程的教學(xué)。目前,J學(xué)院開設(shè)的集中實(shí)踐課程較多,按課程來分,包括《基礎(chǔ)會(huì)計(jì)模擬實(shí)訓(xùn)》、《ERP實(shí)訓(xùn)》、《稅務(wù)會(huì)計(jì)模擬實(shí)訓(xùn)》;按實(shí)訓(xùn)項(xiàng)目來分,包括專項(xiàng)訓(xùn)練,如《會(huì)計(jì)技能實(shí)訓(xùn)》;綜合訓(xùn)練,如《會(huì)計(jì)綜合實(shí)訓(xùn)》。

2 J學(xué)院會(huì)計(jì)專業(yè)實(shí)踐教學(xué)考核現(xiàn)狀分析

(1)考核方式單一、片面。由于是實(shí)踐性的教學(xué),J學(xué)院并不是采取“筆試”的末考形式來考核學(xué)生,所有的實(shí)踐課程都是采取考查的形式,比如以隨堂考、小論文的形式來考核學(xué)生。這種考核形式并沒有結(jié)合實(shí)踐課程的具體特點(diǎn)來進(jìn)行考核,因?yàn)椴煌膶?shí)踐課程,教學(xué)組織和實(shí)施形式各不相同。如有的是上機(jī)實(shí)訓(xùn),有的則是手工實(shí)訓(xùn);有的以小組為單位,有的則是以學(xué)生個(gè)人為單位;有的是專項(xiàng)訓(xùn)練,有的則是綜合訓(xùn)練。因此,J學(xué)院目前這種“一刀切”的考查形式,單一、片面。

(2)考核結(jié)果流于形式。考核不能反映實(shí)踐課程的教學(xué)效果,因?yàn)镴學(xué)院會(huì)計(jì)專業(yè)的實(shí)踐課程絕大部分采取的都是“考查”方式,學(xué)生不會(huì)像其他理論課一樣需要通過參加期末考試來獲取成績(jī),而是根據(jù)所上交的實(shí)驗(yàn)實(shí)訓(xùn)報(bào)告冊(cè)、論文來取得實(shí)訓(xùn)課的評(píng)分。這種考核結(jié)果實(shí)質(zhì)上,只是考核了學(xué)生的語言表述能力,文字功底較強(qiáng)、文筆較好甚至僅僅是字寫得漂亮的學(xué)生較之于其他學(xué)生則更具有優(yōu)勢(shì)。但其實(shí)這些學(xué)生并不是動(dòng)手操作能力最強(qiáng)的,也并非是對(duì)實(shí)踐操作中的知識(shí)點(diǎn)掌握得最好的人。至于實(shí)踐教學(xué)到底有沒有真正提高學(xué)生實(shí)際分析、解決問題的能力,有沒有激發(fā)學(xué)生的求知欲和學(xué)習(xí)興趣,學(xué)生對(duì)實(shí)踐中所用到的理論知識(shí)是否得到進(jìn)一步的理解、鞏固,實(shí)踐教學(xué)的效果到底如何,這些上交的報(bào)告冊(cè)、論文里更是無從得知。

(3)教師評(píng)分帶有很強(qiáng)的主觀色彩。沒有客觀評(píng)分依據(jù)的實(shí)踐教學(xué)任課教師對(duì)學(xué)生的評(píng)分,往往帶有自身的主觀色彩在里面。僅僅憑上交的報(bào)告冊(cè)、總結(jié)性的論文和對(duì)學(xué)生在實(shí)踐操作過程中的印象和記憶來評(píng)分,其實(shí)對(duì)于學(xué)生來說,是不公平的。

(4)五級(jí)評(píng)分制不夠細(xì)化。J學(xué)院會(huì)計(jì)專業(yè)的實(shí)踐教學(xué)評(píng)分,并不是以百分制的形式體現(xiàn)的,而是以優(yōu)秀、良好、中等、及格和不及格這五種不同的等級(jí)制來表現(xiàn)的。此評(píng)分制度不能很好地反映學(xué)生的真實(shí)水平,只是大體上區(qū)分了學(xué)生的得分情況。如有些實(shí)踐課程是分步驟、分環(huán)節(jié)來進(jìn)行的,學(xué)生在某個(gè)操作步驟中存在操作失誤的現(xiàn)象(有時(shí)甚至只是計(jì)算錯(cuò)誤),從而影響了最終的實(shí)訓(xùn)結(jié)果,導(dǎo)致最后得分不高,但其實(shí)學(xué)生對(duì)于實(shí)訓(xùn)的步驟、流程、操作原理還是有所了解和掌握的,遺憾的是最終的實(shí)訓(xùn)成績(jī)卻沒有真正反映出學(xué)生的水平。

3 J學(xué)院會(huì)計(jì)專業(yè)實(shí)踐教學(xué)的考核指標(biāo)與權(quán)重設(shè)計(jì)

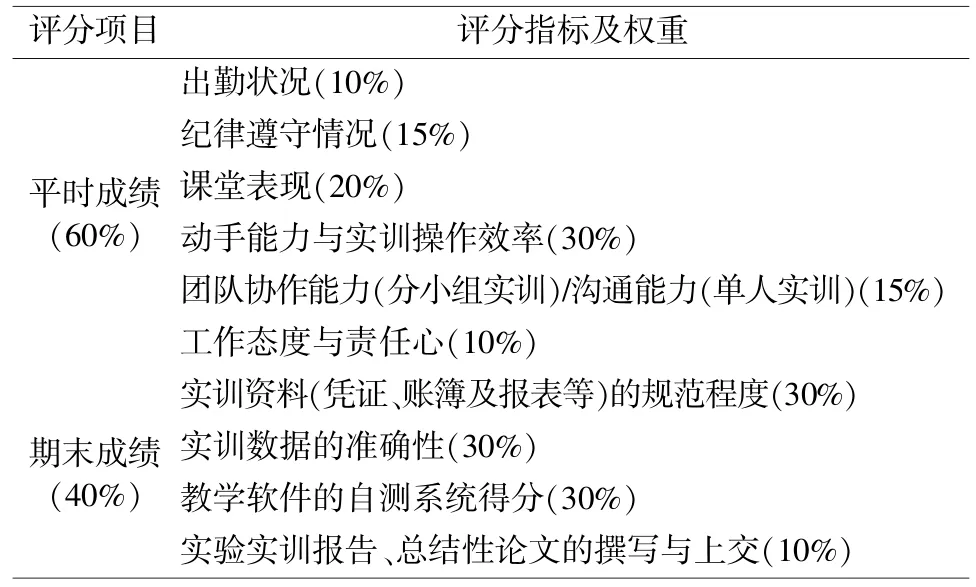

眾所周知,實(shí)踐教學(xué)主要側(cè)重于學(xué)生動(dòng)手操作能力的培養(yǎng),促使學(xué)生把理論課中學(xué)到的知識(shí)運(yùn)用于實(shí)踐,并得以檢驗(yàn),同時(shí)學(xué)生對(duì)已掌握的理論基礎(chǔ)知識(shí)也得到了進(jìn)一步的鞏固。因此,實(shí)踐教學(xué)效果的好壞,不能僅憑實(shí)驗(yàn)報(bào)告或某一次的考核來判定,而更重要的是應(yīng)以平時(shí)課堂上實(shí)訓(xùn)過程的操作、各步驟與環(huán)節(jié)的完成情況、實(shí)訓(xùn)輸出結(jié)果的正確與否等方面來作為考核、評(píng)判的依據(jù)。由此,筆者擬改變J學(xué)院會(huì)計(jì)專業(yè)實(shí)踐教學(xué)課程中平時(shí)成績(jī)占30%,期末考核占70%的做法,提高平時(shí)成績(jī)?cè)诳傇u(píng)分中所占的比重,按平時(shí)成績(jī)與期末成績(jī)以6:4的比例來設(shè)計(jì),其余各項(xiàng)考核指標(biāo)及權(quán)重占比如表1所示。

表1 會(huì)計(jì)專業(yè)實(shí)踐課程的考核指標(biāo)與權(quán)重設(shè)計(jì)表

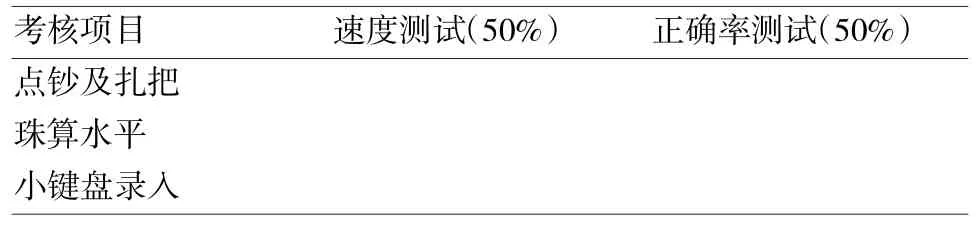

當(dāng)然,表1只是根據(jù)會(huì)計(jì)專業(yè)大多數(shù)實(shí)踐課程的情況進(jìn)行的普遍性設(shè)計(jì),有些專項(xiàng)實(shí)訓(xùn),如《會(huì)計(jì)技能實(shí)訓(xùn)》是分項(xiàng)目針對(duì)某種會(huì)計(jì)技能來開展的訓(xùn)練,則需要任課教師根據(jù)課程的具體特點(diǎn)在表1的基礎(chǔ)上加以補(bǔ)充,形成輔助評(píng)分表。仍以《會(huì)計(jì)技能實(shí)訓(xùn)》為例,其輔助評(píng)分表如表2所示。

表2 《會(huì)計(jì)技能實(shí)訓(xùn)》課程輔助評(píng)分表

4 構(gòu)建多元化的會(huì)計(jì)專業(yè)實(shí)踐教學(xué)考核體系

(1)以財(cái)會(huì)教學(xué)軟件中的考核模塊進(jìn)行考核。目前,用于會(huì)計(jì)專業(yè)實(shí)踐教學(xué)的軟件很多,如廈門網(wǎng)中網(wǎng)公司開發(fā)的財(cái)會(huì)系列教學(xué)軟件、福斯特財(cái)務(wù)教學(xué)軟件等。這些教學(xué)軟件可定期升級(jí),也都包含有相關(guān)的測(cè)試系統(tǒng),包括每個(gè)章節(jié)的測(cè)試、課程綜合測(cè)試等。這些測(cè)試題不同于理論課程的普通習(xí)題、計(jì)算題,而是通過高度仿真企業(yè)日常生產(chǎn)經(jīng)營(yíng)過程中所發(fā)生的業(yè)務(wù)內(nèi)容來設(shè)計(jì)的,企業(yè)環(huán)境、會(huì)計(jì)業(yè)務(wù)、會(huì)計(jì)單證也都是完全模擬現(xiàn)實(shí)場(chǎng)景,可帶給學(xué)生如身臨其境般的工作感受。因此,利用財(cái)務(wù)教學(xué)軟件自帶的測(cè)試模塊來考核學(xué)生,是一個(gè)不錯(cuò)的選擇。

(2)以實(shí)踐結(jié)果、實(shí)驗(yàn)數(shù)據(jù)作為客觀的評(píng)判依據(jù)。會(huì)計(jì)專業(yè)的很多實(shí)踐教學(xué)都要求形成最終的實(shí)踐結(jié)果,或輸出最終的實(shí)驗(yàn)數(shù)據(jù)。如《會(huì)計(jì)綜合實(shí)訓(xùn)》,課程結(jié)束后,會(huì)形成一整套的賬務(wù)處理資料,包括會(huì)計(jì)憑證、賬簿以及財(cái)務(wù)報(bào)表。這些會(huì)計(jì)檔案資料的填寫是否規(guī)范、計(jì)算是否正確、各項(xiàng)目之間的鉤稽關(guān)系是否符合邏輯,都可以作為評(píng)判學(xué)生的客觀依據(jù)。又如《會(huì)計(jì)電算化》、《ERP實(shí)訓(xùn)》這些課程都涉及到用友財(cái)務(wù)軟件中不同子模塊的操作,都有最終的實(shí)驗(yàn)數(shù)據(jù),那么也可以這些實(shí)驗(yàn)數(shù)據(jù)作為考核評(píng)判的依據(jù)。

(3)平時(shí)考核與期末考核相結(jié)合。平時(shí)考核包括學(xué)生的出勤情況、對(duì)實(shí)踐操作環(huán)節(jié)的熟練程度、課堂綜合表現(xiàn)、學(xué)習(xí)態(tài)度與積極性、與他人的交流和協(xié)作能力等。平時(shí)考核突出的是學(xué)生整體知識(shí)面的掌握情況、自身解決實(shí)際問題的能力,從這些方面而言,平時(shí)考核的結(jié)果其實(shí)更科學(xué)、更全面,也更為具體。而期末考核更側(cè)重于以出題的形式,來考核學(xué)生對(duì)理論基礎(chǔ)知識(shí)和實(shí)踐操作內(nèi)容的掌握情況。因此,平時(shí)考核和期末考核都各有其考核側(cè)重面,兩者應(yīng)結(jié)合起來使用,相輔相成,互補(bǔ)優(yōu)勢(shì)。

(4)校外考核與校內(nèi)考核相結(jié)合。除了校內(nèi)的、課堂內(nèi)的實(shí)踐教學(xué),目前很多高校還開拓、建立了校外實(shí)訓(xùn)基地,諸如企業(yè)、財(cái)務(wù)公司、會(huì)計(jì)師事務(wù)所等,目的是為學(xué)生多提供一些校外“真刀實(shí)槍”的實(shí)習(xí)機(jī)會(huì)。因?yàn)闊o論校內(nèi)實(shí)訓(xùn)的案例、經(jīng)濟(jì)業(yè)務(wù)、情境仿真度有多高,但畢竟還是局限在課堂以內(nèi)。而校外實(shí)習(xí)則完全是在真實(shí)的企業(yè)背景下進(jìn)行的,學(xué)生能獲得方方面面的來自于財(cái)務(wù)部門、財(cái)會(huì)工作崗位、財(cái)務(wù)制度等的全新認(rèn)識(shí),這些都是校內(nèi)實(shí)訓(xùn)所無法比擬的。而離開了課堂來到實(shí)習(xí)單位,沒有了學(xué)校的約束,不少學(xué)生便會(huì)有松懈感。因此,在考核上,校外實(shí)習(xí)雖不同于校內(nèi)條條框框的考核規(guī)定,但它更具靈活性,往往以學(xué)生在實(shí)際工作中處理問題的能力、實(shí)習(xí)表現(xiàn)、工作效率等為考核指標(biāo),由帶隊(duì)老師和實(shí)習(xí)單位共同做出綜合評(píng)價(jià)。

(5)過程性考評(píng)與綜合性考評(píng)相結(jié)合。在實(shí)踐教學(xué)中,很多實(shí)訓(xùn)課程具有不少的操作步驟和中間環(huán)節(jié),鑒于會(huì)計(jì)專業(yè)的特點(diǎn),這些操作步驟、環(huán)節(jié)與數(shù)字計(jì)算方面的聯(lián)系甚為緊密,這就會(huì)導(dǎo)致前面的某步驟若操作上有失誤或僅是由于粗心致使計(jì)算錯(cuò)誤,都會(huì)影響最終的實(shí)訓(xùn)結(jié)果。但是,雖然最終的計(jì)算結(jié)果是錯(cuò)誤的,未必就說明了學(xué)生對(duì)整個(gè)實(shí)訓(xùn)項(xiàng)目的操作流程和步驟一無所知。因此,若任課教師只是單純地以某個(gè)實(shí)訓(xùn)課程的最終輸出結(jié)果來評(píng)分,是不夠客觀、公正的。所以,任課教師有必要把學(xué)生在實(shí)訓(xùn)過程中的中間步驟和中間環(huán)節(jié)的操作情況記錄下來,并保留這些過程性的實(shí)驗(yàn)數(shù)據(jù),形成過程性考核結(jié)果。當(dāng)然,過程性的考核結(jié)果要與綜合考評(píng)結(jié)果結(jié)合起來,這樣才能全面地反映學(xué)生的水平。

(6)項(xiàng)目考核與崗位考核相結(jié)合。在會(huì)計(jì)專業(yè)所開設(shè)的眾多實(shí)踐教學(xué)課程里,有不少課程是按實(shí)訓(xùn)項(xiàng)目來開展的,比如《ERP實(shí)訓(xùn)》;也有分小組按工作崗位來組織實(shí)施的,如《會(huì)計(jì)綜合實(shí)訓(xùn)》。前者以實(shí)訓(xùn)項(xiàng)目為單位,整個(gè)實(shí)訓(xùn)課程就是由多個(gè)實(shí)訓(xùn)項(xiàng)目組成的,因此在考核上,可以根據(jù)這一特點(diǎn),制定出各個(gè)實(shí)訓(xùn)項(xiàng)目的在課程總評(píng)分中的比重,最后按學(xué)生的各項(xiàng)目得分與比重進(jìn)行加權(quán),即可得出該學(xué)生的總評(píng)成績(jī);而后者側(cè)重的是按工作崗位來組織的實(shí)踐教學(xué),因此任課教師也可根據(jù)某一工作崗位最終的工作成果來作為考核依據(jù),比如“出納”崗位,其職責(zé)是關(guān)于貨幣資金的收付與保管、庫存現(xiàn)金日記賬和銀行存款日記賬的登記與保管,那么任課教師則可任意抽查某日貨幣資金的余額,其實(shí)有數(shù)與賬面數(shù)是否相符,貨幣資金的收、付業(yè)務(wù)是否按序時(shí)的原則登記入賬等,以此來考核、評(píng)價(jià)學(xué)生。當(dāng)然,不管是按實(shí)訓(xùn)項(xiàng)目來考核,還是按工作崗位來考核,在會(huì)計(jì)專業(yè)整個(gè)實(shí)踐教學(xué)考核體系中,都可以把它們結(jié)合起來,靈活運(yùn)用。

[1]孫小玲.高職會(huì)計(jì)實(shí)踐教學(xué)質(zhì)量評(píng)價(jià)指標(biāo)體系的構(gòu)建與完善研究[J].中國(guó)科教創(chuàng)新導(dǎo)刊,2011,(22):49.

[2]李銀珍.淺析如何構(gòu)建高職會(huì)計(jì)專業(yè)教學(xué)評(píng)價(jià)體系[J].中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2012,(12):195-196.

[3]周紅纓,李屏蘭.淺論高職財(cái)經(jīng)類專業(yè)實(shí)踐教學(xué)體系的建設(shè)[J].教育與職業(yè),2007,(32):160-161.

Construction Research on Practical Teaching Assessment Evaluation System of Accounting Major in University——Taking J College as an Example

CHEN Ying

(Jiangxi University of Technology,Nanchang,Jiangxi 330098,China)

s:At present,the practice teaching courses in J College accounting major mainly include in-class practice teaching and central practice teaching.The assessment of these courses is simple and unilateral that cannot reflect students'actual ability. Therefore,a multiple teaching evaluation system which combines usual assessment and final examination,outside school assessment and school assessment,process evaluation and comprehensive evaluation,project assessment and job evaluation should be established.

accounting major;practical teaching;assessment evaluation

G712

A

2095-980X(2015)12-0085-02

2015-11-14

諶英(1979-),女,江西奉新人,碩士研究生,講師,主要研究方向:會(huì)計(jì)教育、會(huì)計(jì)理論與實(shí)務(wù)。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

裝備制造技術(shù)(2020年12期)2020-05-22 09:25:38

電子制作(2017年8期)2017-06-05 09:36:15

中國(guó)衛(wèi)生(2016年2期)2016-11-12 13:22:24

信息記錄材料(2016年4期)2016-03-11 15:22:54

陜西教育·高教版(2015年7期)2015-02-28 15:03:44

對(duì)外經(jīng)貿(mào)(2014年1期)2014-03-20 13:58:19

江蘇高職教育(2014年4期)2014-02-28 11:40:57

集美大學(xué)學(xué)報(bào)(教育科學(xué)版)(2014年4期)2014-02-28 01:11:35

海峽姐妹(2014年5期)2014-02-27 15:09:32

- 時(shí)代農(nóng)機(jī)的其它文章

- 機(jī)車制動(dòng)技術(shù)的“任務(wù)型教學(xué)”實(shí)踐

- 《汽車構(gòu)造與拆裝》課程的教學(xué)情境設(shè)計(jì)

- 基于S-ISAL教學(xué)法的商務(wù)英語人才翻譯能力研究

- “線索式”靶向目標(biāo)在CAXA制造工程師課程建設(shè)中的應(yīng)用

- 高等職業(yè)教育的“關(guān)鍵能力”培養(yǎng)思考

——以工程機(jī)械運(yùn)用與維護(hù)專業(yè)為例 - 城鎮(zhèn)化進(jìn)程中農(nóng)民生計(jì)方式的轉(zhuǎn)變

——西安北張村的調(diào)查