電力企業的財務治理結構問題剖析與對策研究

2015-12-11 21:32:17李佳

科技資訊 2015年22期

關鍵詞:電力企業

李佳

摘 要:電力行業在國民經濟中占有重要地位。作為資金密集的行業,建立合理的電力企業財務治理結構是項長遠且又艱巨的任務。該文在綜合電力行業特點與發展現狀的基礎上,深入評析了我國電力體制的改革歷程,歸納出電力企業財務治理的現存問題,并對其財務治理結構體系的構建提出有益建議。

關鍵詞:電力企業 財務治理結構 電力改革

中圖分類號:F406 文獻標識碼:A 文章編號:1672-3791(2015)08(a)-0108-02

電力行業是關乎到整個國計民生的重要基礎性能源產業。電力行業面臨著深化改革,完善現代化企業制度、推進市場化進程的艱巨任務。電力企業的資金規模巨大、技術要求高,暴露出許多令人觸目驚心的問題,尤其是財務治理方面的問題。內部人控制現象明顯、資本結構存在不合理、風險管理不足、財務配置欠考量等,電力企業的諸多問題背后存在深刻的制度因素。對于電力企業的財務治理結構的研究具有非常重要的現實意義。從制度角度出發,運用完善的理論作指導,完善電力企業的財務治理結構,以改善電力問題是企業應對電力體制改革的必由之路。

1 電力行業改革歷程評析

1.1 我國電力體制的變革階段

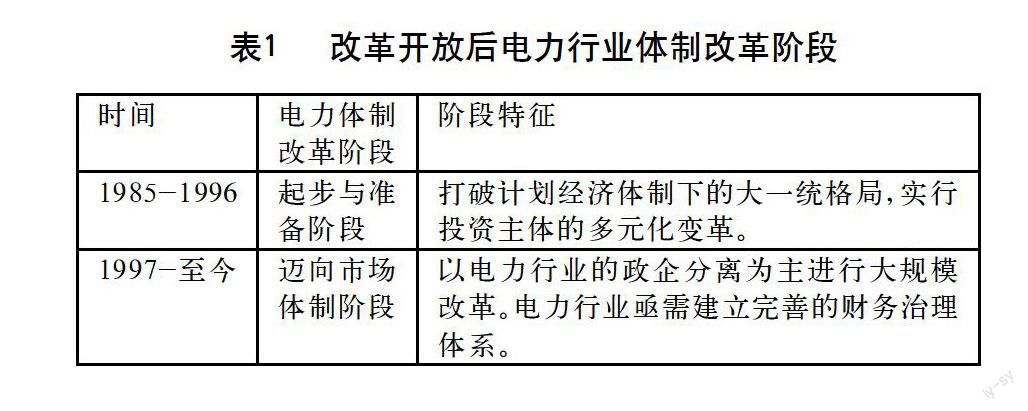

自改革開放以來,我國的電力企業的發展舉得顯著的成果,為國民經濟的快速發展和人們的生活水平提升做出了重要貢獻。改革前的電力行業表現出明顯的行政治理特點,電力企業的治理結構主要由政府相關行政部門把持。這時期的電力企業財務治理呈現出如下特點:(1)電力行業的企業治理主體單一,黨組織擔任唯一財務治理主體;(2)電力企業在計劃經濟體制下,沒有自主的經營權,不用自負盈虧;(3)電力企業的財務治理權集中于國家的相關行政部門,企業按指揮進行發電、輸電、售電的運營操作。國家掌握著電力企業的財務管理大權。改革開放后,電力行業的運行體制發生了重大變化。電力體制改革按內容和發展過程主要分為兩個階段,即電力體制改革的起步階段、電力體制邁向市場體制階段,兩個階段的具體特征見表1。

1.2 我國電力體制變革的評析

在推進電力體制改革的歷程中,構建電力企業的財務治理體系勢在必行。通過對電力體制改革階段的闡述,在此,得到如下幾點認知:(1)電力行業的市場化變革是順應時代潮流的必然趨勢所在。(2)電力企業的股權結構多元化發展。在保證國有資本主導權的前提下,通過引進個體資本或外資,能夠為電力企業帶來活力,促進電力市場的健康快速發展。(3)電力改革要與我國經濟發展的具體國情相適應。(4)加強財務管理與放松政府監管同時進行。我國電力行業的政府管制首先應該放松政府管制,走向由專家進行監管的道路。在放松政府監管的同時,需要加快完善企業的財務治理體系,以穩定電力企業的健康發展。

2 電力企業財務治理中的問題分析

現在的電力企業財務治理中存在諸多問題,具體表現在“一股獨大”、激勵約束問題、“內部人控制”等。這些電力企業的財務管理問題對企業的正常經營發展造成較大困擾。

2.1 一股獨大現象突出,多元股權的財務制衡機制缺失

通過對我國上市的電力企業的股權結構進行分析,發現:(1)國有股份占比重大;(2)股權的集中程度遠超于世界平均水平;(3)結構投資者所占的比重很小,持股的比例也非常低。作為資金密集型的電力企業,國家高度持股,也就意味著電力項目的資金絕大部分來自銀行的貸款。這將加重電力企業的資金成本,使得企業承擔較重的還貸壓力。

2.2 明顯的內部人控制現象

所謂“內部人控制”是指企業在進行重大決策時,私有化場合下,有力強調內部人的利益。這里的“內部人”主要指的是企業內部的相關利益群體。在電力企業的企業治理過程中,內部人控制治理是指企業內部的各利益群體為實現多方共贏而對企業的經營進行決策。這一現象產生的原因主要是董事會的相關財務治理功能較弱,同時,電力行業的專業技術限制為內部人控制提供機會。

2.3 激勵約束問題

財務的激勵約束機制是通過有效的激勵與約束措施,調節所有者與經營者之間委托代理關系的機制。我國電力企業的激勵約束機制存在如下問題:(1)顯性物質報酬過低,隱性職位消費高。電力企業的管理層人員的固定報酬難以有效的激勵他們的工作。反而,電力企業經營者的隱性福利則過高。(2)長期激勵與短期激勵不協調。電力企業中的績效考核僅能滿足管理層人員短期激勵需求,缺乏有效的長期激勵措施為管理層損害國家利益埋下隱患。(3)過高的行政激勵和過低的精神激勵。電力企業的管理層人員調動的行政色彩較重。

3 構建電力企業的財務治理結構

構建電力企業的財務治理結構首先應該明確建立什么樣的公司治理結構,是利益相關者利益最大化,還是股東價值最大化,或是兩者兼顧等。國家是電力企業的股東,必須要保證國家的合理利益。結合電力行業的具體特征,建立以股東治理為主導,并結合利益相關者治理模式,將是電力企業改革的重要突破口。

3.1 電力企業財務治理的目標

財務治理是公司治理的重要組成,在此需要確定電力企業的財務治理目標。電力企業強調股東利益的主導作用,還有充分考慮其他利益相關者的權益。將這兩者融合起來,體現現代治理結構的“共同治理”觀點。電力企業的財務治理目標應定位在協調各利益相關者間的責、權、利的關系,以促進企業的價值最大化與決策的科學化。

3.2 電力企業財務治理的主體確定

一般企業的治理主體包括董事會、股東大會、經理層、監事會、債權人等。電力行業的財務治理主體除包含上述主體外,還包括政府,與電力企業相關的供應商、客戶等。而電力企業財務治理的客體是財權,主要指的是財務治理范疇內的權利配置。

3.3 電力企業的財務治理權利配置

財務治理的權利配置是財務治理的核心問題。我國的電力企業重組為來五大發電集團公司和兩大電網公司,各發電企業受發電集團公司的控股。電力企業的財務治理模式按照財權的集中程度劃分為集權型和分權型兩種。集權模式中,電力母公司對各子公司的財務管理進行集中的統一管理與控制。集權型的特點是財權集中于母公司,子公司享有極少的財權。母公司統一管理子公司的人力、物力、財力,并掌握著子公司的財務決策權、收益權、財務主管的任免、工資獎金的分配等財務活動。分權模式中,子公司具有較高的獨立財權,母公司間接控制著子公司的財務活動。分權型的特征具體表現為,子公司根據本公司的運營狀況與市場環境對公司的財務活動進行決策與管理。

4 結語

該文從治理角度,分析電力企業的財務治理問題,在分析現有電力企業現狀的基礎上,構建了電力企業的財務治理結構,為電力行業的體制改革提供參考。同時,從電力行業的實際出發,提出了其財務治理結構有待解決的諸多問題,為電力企業財務治理結構新模式的順利落地提供有益建議。改變“一股獨大”,優化股權結構將是電力企業改革的必由之路。

參考文獻

[1] 伍中信.現代企業財務治理結構論.中南財經政法大學博士后流動站出站報告[R].武漢:中南財經政法大學,2001:2-160.

[2] 青木昌彥,張春霖.對內部人控制的控制:轉軌經濟中公司治理的若干問題[J].改革,1994(6):11-24.

猜你喜歡

網絡安全與數據管理(2022年1期)2022-08-29 03:15:12

經濟技術協作信息(2018年22期)2019-01-19 03:00:10

經濟技術協作信息(2018年33期)2018-12-06 08:55:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:20

消費導刊(2018年10期)2018-08-20 02:57:10

消費導刊(2018年10期)2018-08-20 02:57:04

消費導刊(2017年20期)2018-01-03 06:27:38

能源(2017年9期)2017-10-18 00:48:25

通信電源技術(2016年6期)2016-04-20 06:21:48

河南科技(2014年11期)2014-02-27 14:17:45