邏輯回歸模型在互聯(lián)網(wǎng)金融P2P業(yè)務(wù)信用風(fēng)險(xiǎn)的應(yīng)用

2015-12-10 08:07:40徐喆

統(tǒng)計(jì)科學(xué)與實(shí)踐 2015年11期

徐喆

(南京證券股份有限公司,江蘇南京 210008)

邏輯回歸模型在互聯(lián)網(wǎng)金融P2P業(yè)務(wù)信用風(fēng)險(xiǎn)的應(yīng)用

徐喆

(南京證券股份有限公司,江蘇南京 210008)

隨著互聯(lián)網(wǎng)金融在我國蓬勃發(fā)展,個(gè)人借助互聯(lián)網(wǎng)金融平臺(tái)P2P展開的信貸業(yè)務(wù)也在不斷地?cái)U(kuò)展。在極大地方便了客戶,提高了互聯(lián)網(wǎng)金融公司收入的同時(shí),個(gè)人信貸違約事件也越來越引起互聯(lián)網(wǎng)金融行業(yè)的重視。本文運(yùn)用Logit和Probit模型,對(duì)個(gè)人信貸業(yè)務(wù)的違約風(fēng)險(xiǎn)相關(guān)因素進(jìn)行量化分析研究。

互聯(lián)網(wǎng)金融;個(gè)人信貸;Logit模型;Probit模型

信用風(fēng)險(xiǎn)是指借款人、證券發(fā)行人或交易對(duì)手因某些原因不愿或無力履行合同而構(gòu)成違約,使銀行、投資者或交易對(duì)手遭受損失的可能性。信用風(fēng)險(xiǎn)還包括由于履約能力的變化引起的損失的可能性。因此信用風(fēng)險(xiǎn)的大小主要取決于客戶的財(cái)務(wù)狀況和風(fēng)險(xiǎn)狀況。

2010年后,互聯(lián)網(wǎng)金融個(gè)人借貸P2P(Peer to Peer)業(yè)務(wù)平臺(tái)初露鋒芒。2012年后,互聯(lián)網(wǎng)P2P業(yè)務(wù)進(jìn)入全面爆發(fā)期,一年后,更是以每天1到2家業(yè)務(wù)平臺(tái)的驚人速度發(fā)展。互聯(lián)網(wǎng)金融極大地提高借貸人與收款人之間的資金對(duì)接率,部分解決了個(gè)人的投融資困難的問題,并推動(dòng)了我國金融體制的改革。但是,P2P最難的地方就在信用風(fēng)險(xiǎn)控制。很多平臺(tái)沒有相應(yīng)資質(zhì)或者經(jīng)驗(yàn),審查材料不嚴(yán),導(dǎo)致大量資信不良的個(gè)人成功借貸。有些還是大數(shù)額的貸款。這種情況導(dǎo)致平臺(tái)累積了許多不良借貸,大量的貸款人逾期不能還款,貸款無法按時(shí)收回。再加上平臺(tái)本身的資本不夠雄厚,無法承受大量的逾期貸款,導(dǎo)致平臺(tái)無法正常運(yùn)行。

在借貸業(yè)務(wù)中,個(gè)人信用的不確定性包括外在不確定性和內(nèi)在不確定性兩種。外在不確定性來自于客戶以外,是整體外在經(jīng)濟(jì)運(yùn)行過程中隨機(jī)性、偶然性的變化。內(nèi)在不確定性來源于客戶自身原因,它是由行為人主觀決策及獲取信息的不充分性等原因造成的,帶有明顯的個(gè)人特征。

一、相關(guān)文獻(xiàn)綜述

我國互聯(lián)網(wǎng)金融相關(guān)機(jī)構(gòu)企業(yè)急需對(duì)個(gè)人信貸的信用風(fēng)險(xiǎn)展開研究,特別是借貸人的違約可能性。本文采用了兩種邏輯回歸模型:Logit模型和Probit模型,對(duì)個(gè)人信用數(shù)據(jù)進(jìn)行了量化實(shí)證分析;并對(duì)兩種模型進(jìn)行了比較。

用Logit模型解決借貸人的信用風(fēng)險(xiǎn)問題最早是由Wiginton在1980年提出,他認(rèn)為該模型能夠取得比判別分析分更好的效果。Steenackers和Govaerts在1989年對(duì)Logit模型做了后續(xù)的應(yīng)用研究。在2004年,Cramer則對(duì)Logit模型的幾個(gè)變種進(jìn)行了研究。Logit模型的因?yàn)槠淝疤峒僭O(shè)少,穩(wěn)定性高的優(yōu)點(diǎn)而被廣泛運(yùn)用。Probit模型和Logit模型原理相似,最早由Grablowsky和Talley在1981年使用在信用風(fēng)險(xiǎn)評(píng)價(jià)模型里,他們得出了該模型比多元判別分析效果更好的結(jié)論。綜合各個(gè)論文的結(jié)論來看,究竟是哪一種模型更好,學(xué)者們并沒有得出統(tǒng)一的結(jié)論。主要的原因,一是實(shí)證的數(shù)據(jù)差異比較大,二是研究者們采用的模型結(jié)構(gòu)參數(shù)有區(qū)別。

二、數(shù)據(jù)

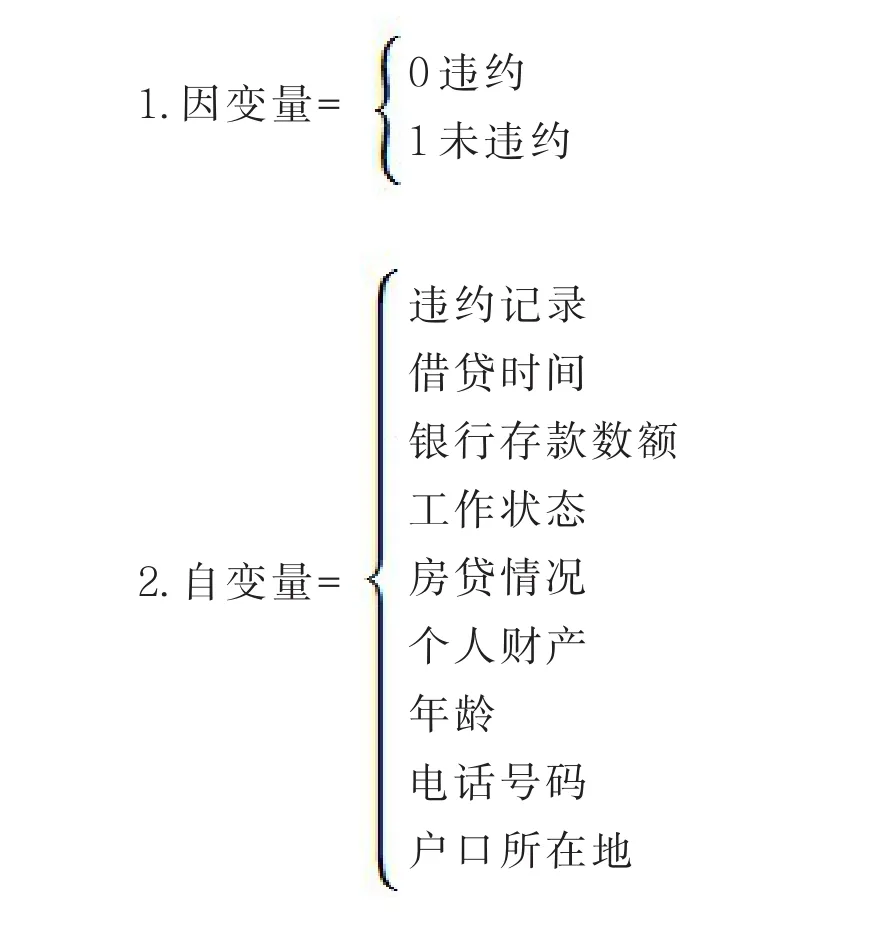

本文數(shù)據(jù)由個(gè)人信貸數(shù)據(jù)庫組成,一共2000個(gè)樣本。分為因變量和自變量。

三、Profit模型和Logit模型

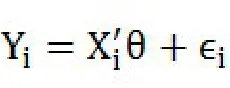

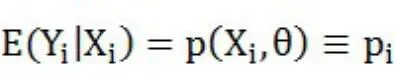

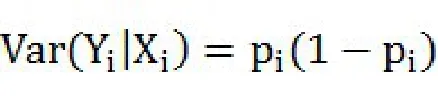

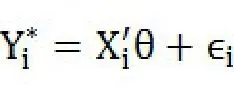

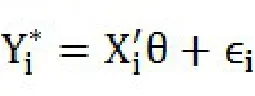

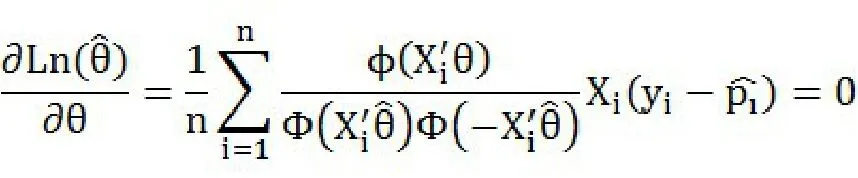

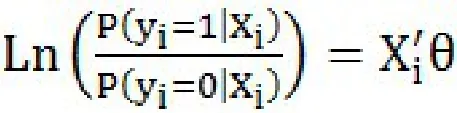

在因變量中,0代表客戶違約,1代表客戶沒有違約。使用Logit和Probit模型進(jìn)行估計(jì),先建立如下由一個(gè)潛在變量方程和遵循邏輯分布的擾動(dòng)項(xiàng)組成的模型:

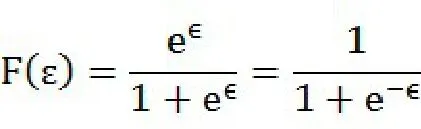

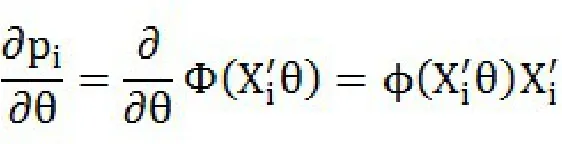

概率函數(shù)為:

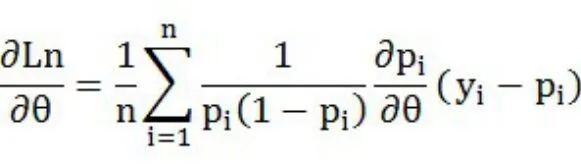

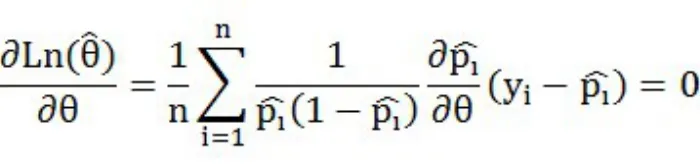

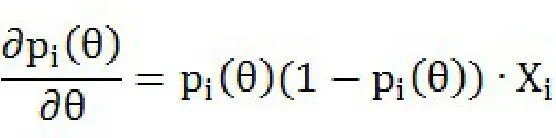

帶入普通對(duì)數(shù)似然函數(shù)

做關(guān)于的導(dǎo)數(shù)

(一)Logit模型

Logit模型可以由一個(gè)潛在變量方程和遵循邏輯分布的擾動(dòng)項(xiàng)組成:

和密度函數(shù):

Kotz(1970b:Chapter 22)。

(二)Probit模型

和Logit模型相同,Probit模型可以由一個(gè)潛在變量方程和遵循邏輯分布的擾動(dòng)項(xiàng)組成:

同Logit模型,得到下列等式:

Logit模型和Probit模型之間最主要的差別在于對(duì)關(guān)于的假設(shè),但Logit模型較Probit模型在個(gè)人信用評(píng)分領(lǐng)域的試用也要廣泛得多,這是由于邏輯分布函數(shù)形式簡(jiǎn)單,計(jì)算方便。因?yàn)椋?/p>

四、實(shí)證結(jié)果

使用Stata軟件,我們得到如下結(jié)果:

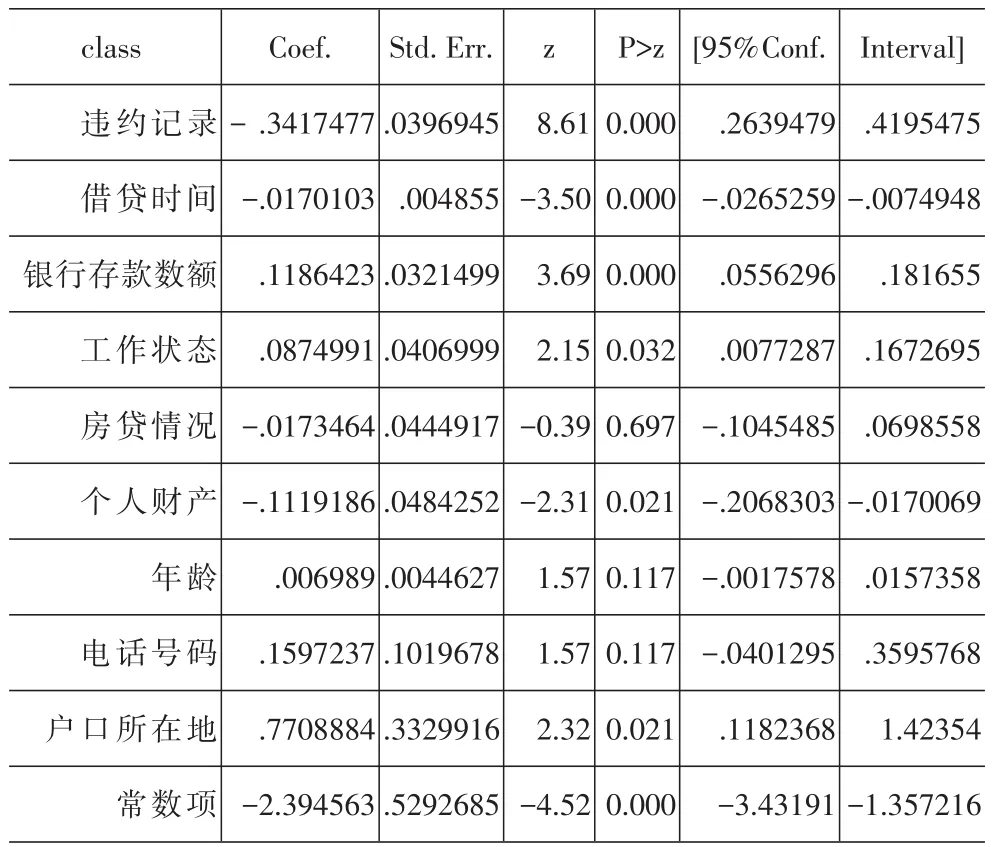

1.Logit模型

2.Probit模型

上述模型顯示,無論是Logit模型還是Probit模型,兩個(gè)模型里自變量與因變量之間的正負(fù)關(guān)系是一致的,只是兩個(gè)模型的自變量系數(shù)的大小不同而已。其中正相關(guān)系數(shù)表示自變量越大,違約概率越小;負(fù)相關(guān)系數(shù)表示自變量越大,違約概率越大。下面逐一分析:

1.違約記錄:之前沒有違約歷史記錄的客戶更加有信用,在之后違約的可能性也比較小。之前有過信用卡逾期未還款、股票融資被平倉后沒有歸還欠款的客戶,違約記錄越多的客戶,以后違約的可能性也比較大。

2.借貸時(shí)間:借貸時(shí)間越長(zhǎng)的客戶,違約的概率越大。借貸時(shí)間越長(zhǎng),外在的經(jīng)濟(jì)環(huán)境和客戶自身的資產(chǎn)負(fù)債情況的不可預(yù)知性越大,違約的概率也隨之增加。

3.銀行存款數(shù)額:銀行存款數(shù)額的大小,一定程度上反映了客戶的財(cái)務(wù)狀況,較好的財(cái)務(wù)狀況表明了更好的償貸能力,違約的可能性更小。

4.工作狀態(tài):客戶目前職業(yè),收入對(duì)于客戶的償貸愿望都有著直接影響。如果一個(gè)客戶有著良好的工作,穩(wěn)定的收入,該客戶的現(xiàn)金流更加容易預(yù)測(cè),違約的幾率也隨之降低。

5.房貸情況:這個(gè)比較復(fù)雜,一方面較高的房貸對(duì)于客戶來說是財(cái)政負(fù)擔(dān),償還其他貸款的能力有所降低;另一方面,如果有足夠的公積金償還房貸,又恰恰證明了其較高的收入,能夠負(fù)擔(dān)起其余的債務(wù)。所以該自變量的P>|z|比較大,解釋能力比較牽強(qiáng)。

6.個(gè)人財(cái)產(chǎn):學(xué)區(qū)房、商業(yè)區(qū)等較高房?jī)r(jià)的住房可以作為借貸抵押。一般擁有這些住房的客戶,資產(chǎn)較高,可以更好地承擔(dān)債務(wù)。

7.年齡:年齡較小的客戶消費(fèi)欲望強(qiáng)烈,收入不穩(wěn)定,積蓄不多,更有違約的風(fēng)險(xiǎn)。年齡較大的客戶一般都有明確的消費(fèi)計(jì)劃,收入穩(wěn)定,有著較為豐厚的積蓄,性格也比較穩(wěn)重,個(gè)人違約的意愿也比較小。但是P>|z|較大,說明解釋能力比較弱。

8.電話號(hào)碼:聯(lián)系方式對(duì)信用方式有正的方式。且與登記手機(jī)號(hào)碼的客戶相比,登記座機(jī)號(hào)碼的客戶更加穩(wěn)定,但是可以這個(gè)變量的P>|z|較大,遠(yuǎn)遠(yuǎn)超過了0.05,也就是這個(gè)變量的解釋能力較弱。

9.戶口所在地:城市戶口的客戶一般收入較高,也比較穩(wěn)定;農(nóng)村戶口的客戶一般在城市打工或者在農(nóng)村務(wù)農(nóng),收入無法得到切實(shí)的保障,遵守契約的意識(shí)也比較淡薄,違約可能性更大。

五、結(jié)論

Logit和Probit模型的穩(wěn)健性好、可解釋性強(qiáng)、建模過程相對(duì)簡(jiǎn)單、容易操作。兩個(gè)模型都得到了相似的結(jié)論:客戶的違約記錄、借貸時(shí)間、銀行存款數(shù)額、工作狀態(tài)、個(gè)人財(cái)產(chǎn)、戶口所在地這些變量對(duì)于客戶的違約可能性有著較為顯著的解釋能力,而房貸情況、年齡、電話號(hào)碼的解釋能力較差。隨著互聯(lián)網(wǎng)金融深入到社會(huì)的各個(gè)角落,信用違約事件層出不窮,相關(guān)企業(yè)機(jī)構(gòu)應(yīng)該多加強(qiáng)對(duì)信用風(fēng)險(xiǎn)的研究,把風(fēng)險(xiǎn)保持在可以控制的范圍以內(nèi)。

[1]Wiginton,J.C.,A note on the comparison of logit and discriminant models of consumer credit behavior.Journal of Financial and Quantitative Analysis,1980.15:pp 757-770.

[2]A,S.,M.J Govaerts,A credit scoring model for personal loans.Insurance Mathematics and Economics,1989.98: pp.31-34.

[3]Cramer,J.S.,Scoring bank loans that may go wrong: a case study.Statistica Neerlandica,2004.58:pp365-380.

[4]Grablowsky,B.J.,W.K.Talley,Probit and discriminant functions for classifying credit applicants:a comparison. Journal of Economics and business,1981.33:pp.254-261.

[5.]向暉.個(gè)人信用頻分組合模型研究與應(yīng)用.經(jīng)濟(jì)科學(xué)出版社,2012.

(責(zé)任編輯:高萍萍)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

統(tǒng)計(jì)科學(xué)與實(shí)踐2015年11期

統(tǒng)計(jì)科學(xué)與實(shí)踐2015年11期

- 統(tǒng)計(jì)科學(xué)與實(shí)踐的其它文章

- 紹興越城區(qū)商貿(mào)流通業(yè)發(fā)展瓶頸和潛力

- 浙蘇滬及長(zhǎng)三角16城市主要經(jīng)濟(jì)指標(biāo)(2015年1-9月)

- 創(chuàng)新農(nóng)作制度發(fā)展現(xiàn)代農(nóng)業(yè)

——杭州建德航頭鎮(zhèn)創(chuàng)新農(nóng)作制度的探索與實(shí)踐 - 臺(tái)州三門縣固定資產(chǎn)投資統(tǒng)計(jì)制度方法改革初探

- 對(duì)統(tǒng)計(jì)意義上小微企業(yè)概念的再理解

- 淺析深圳成功轉(zhuǎn)型對(duì)蘇州的借鑒意義