供應偏緊格局依舊 后市豬價高位震蕩—2015年前三季度我國生豬生產形勢分析及后期走勢判斷

2015-12-06 18:39:28虞華國家統計局鹽城調查隊

中國畜牧業 2015年18期

文│虞華(國家統計局鹽城調查隊)

彭莉(江蘇省統計局鹽城調查局)

虞麗娜(中國郵政集團鹽城分公司)

今年養豬業真的就像陽春三月一樣,從3月18日開始回暖,之后有高點、有震蕩,也有回落的階段,呈現短周期、小波幅動的特點。而且今年的豬價走勢已經經歷了兩次高點、回落、震蕩企穩的循環,可見今年養豬業只能算作是震蕩的階梯式上漲。隨著仔豬補欄的好轉,7月生豬存欄環比漲0.2%,首次實現了生豬存欄的小幅回升,后期隨著補欄增多,生豬存欄將緩慢回升,供應將緩慢好轉。立秋后,天氣轉涼,豬肉需求將逐漸增加,加之大中專院校陸續開學,集中消費增加,而生豬供應缺口仍存,將對豬價形成利好,后期豬價雖有震蕩,但上漲總趨勢依舊不會改變。

一、前三季度國內生豬市場總體特點

1.前三季度豬價走勢呈現“√”字形,型似2013年。2015年1~8月,生豬價格走勢基本可以分為3個時期,生豬價格延續上年行情呈現跳水探底期(1月~3月中旬),2015年2月15日,全國生豬平均出場價格跌破12元/千克,較年初下跌1.18元/千克,僅為11.94元/千克,跌幅達9%。而春節后的行情更是讓人心碎,3月15日,全國生豬平均出場價格已跌破11.50元/千克,僅為11.48元/千克,較年初下跌1.64元/千克,跌幅達12.5%。2015年3月中旬起,供應趨緊倒逼屠宰企業主動提高收購價,全國各地的豬價都出現了較為明顯的漲勢,羊年節后疲軟期終于過去,生豬價格探底后進入持續上行期(3月中旬~8月上旬),壓欄行為加劇了短期內的市場供應緊張,導致了豬價的持續上漲,養豬從扭虧為盈進入高盈利區間。高價抑制需求,因白條肉走量有限,導致豬價續漲難度加大。而8月初還處需求淡季,豬價進入高位震蕩期(8月中旬~8月底),震蕩區間在17.8~18.3元/千克。

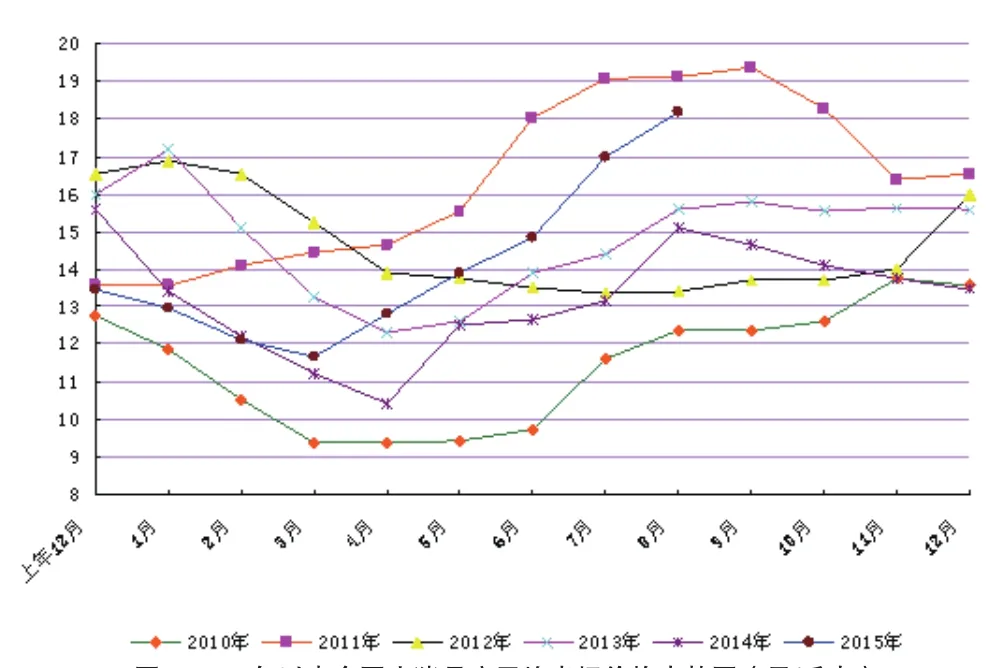

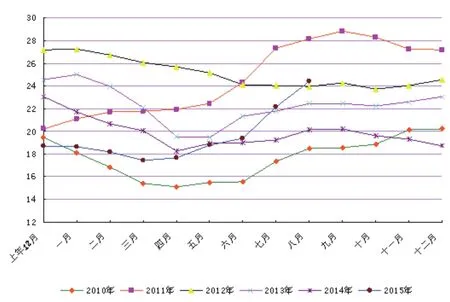

可喜的是,這個反彈點還比2013年的時間提前了一個月左右,而且反彈力也大于2013年。價格監測資料顯示:2015年1~8月,全國生豬出場價格平均每千克為14.19元,比上年同期的12.54元高1.65元;比2013年同期的14.29元低0.1元。其中8月均價最高,達18.17元/千克;3月均價最低,僅11.69元/千克(圖1)。生豬出場價格從3月中旬的底部反彈至8月初,反彈幅度達60%。2015年1~8月,全國豬肉批發價格平均每千克為19.61元,比上年同期的19.78元便宜0.17元;比2013年同期的21.96元低2.35元。其中:8月均價最高,達24.41元/千克;3月均價最低,僅17.48元/千克,8月25日已回升到24.76元/千克(圖2)。豬肉批發價格從底部(3月下旬)至8月底,反彈幅度僅為45.5%。

◎圖1 2010年以來全國生豬月度平均出場價格走勢圖(元/千克)

◎圖2 2010年以來全國豬肉月度平均價格走勢圖(元/千克)

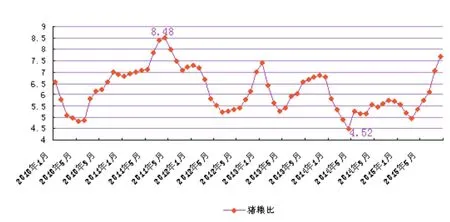

2.豬糧比價升至7.7∶1,養豬進入高盈利區間。自春節以后,國內豬價便一路下滑,在2~3月,雖然玉米價格未出現大漲行情,但因豬價的持續下行,3月15日豬糧比價一度跌至4.86∶1的年內最低點,養殖戶的虧損情況較為嚴重。3月下旬后,豬價連續多周出現回升,豬糧比價在6月初再度重返盈利區間,8月10日平均豬糧比價已回升到7.7∶1。大部分地區生豬養殖效益水平達到500~800元/頭,進入高盈利區間。監測資料顯示:2015年1~8月,全國平均豬糧比價為5.97∶1,比2014年同期的5.22∶1高0.75個百分點,高14.4%。其中,1月比價為5.58∶1;2月比價為5.21∶1;3月比價最低,為4.96∶1;4月比價為5.34∶1,5月比價為5.77∶1,6月比價為6.13∶1,7月比價為7.06∶1,8月比價最高,為7.69∶1(圖3)。

3.能繁母豬存欄繼續減少,生豬存欄止跌回升。國家統計局統計調查數據顯示,2015年6月底生豬存欄41739萬頭,同比減少6%。農業部公布的2015年7月4000個監測點生豬存欄信息顯示,7月生豬存欄較上月增加0.2%,比2014年同月下降10.3%(圖4)。其中,能繁母豬存欄較上月減少0.6%,較2014年同月減少14.5%,已經連續17個月低于《生豬調控預案》中下降5%的預警值,能繁母豬存欄2013年9月以來連續23個月下滑,降至近5年的最低點(圖5)。值得關注的是生豬存欄已止跌回升,回升幅度雖然只有0.2%,但一增一減卻是一個相差160多萬頭的數量。

4.玉米價格震蕩走弱,豆粕價格觸底反彈。據國家統計局數據,2015年1~7月,全國配合飼料總產量共計8397.84萬噸,同比增長2.68%。其中,7月達1327.19萬噸,同比增長4.15%;2015年1~7月,全國混合飼料產量共計3544.86萬噸,同比增長1.85%。其中,7月達520.01萬噸,同比增長3.43%。目前,國內玉米供需格局明顯供大于求,國家在臨儲玉米超過1.3億噸巨大庫存的同時,由于進口雜糧沖擊南方銷區玉米價格,出于對新季玉米臨儲政策的擔憂,貿易商和糧庫紛紛提前放糧,地儲和輪換糧也集中供應市場,加之臨儲玉米持續拍賣,深加工企業更大程度上壓縮庫存,進而縮小了供應缺口。

在許多業內人士看來,今年的臨儲新政或是國內玉米乃至糧食政策調控的一道分水嶺,不僅關乎糧食生產形勢本身,更直接關系到行業、產業和諸多企業的未來發展方向。2015年1~8月,全國玉米價格平均每千克為2.38元,比上年同期的2.40元低0.02元。其中:1月均價最低,為2.32元/千克;2月均價為2.33元/千克;3月均價為2.36元/千克;4月均價為2.40元/千克;5月均價為2.41元/千克;6月均價最高,為2.42元/千克;7月均價為2.41元/千克;8月均價為2.36元/千克。

8月USDA報告意外利空,導致芝加哥期貨交易所(CBOT)大豆期貨重挫約6%,拖累國內連盤豆粕期貨,現貨價格均下調。但隨著豬肉價格的上漲、下游養殖業的回暖等利好因素,預計后期國內豆粕將會反彈。2015年1~8月,全國豆粕價格平均每千克為3.09元,比上年同期的3.89元便宜0.80元。其中,1月均價最高,為3.34元/千克;2月均價為3.20元/千克;3月均價為3.24元/千克;4月均價為3.18元/千克;5月均價為3.10元/千克;6月均價最低,為2.82元/千克;7月均價為2.94元/千克;8月均價為2.91元/千克。2015年8月第3周,育肥豬配合飼料平均價格為3.24元/千克,比前一周下降0.3%,同比下降4.7%。

5.養豬戶普遍看好后市,仔豬價格一路強勢上漲。豬價的走強也帶動了仔豬價格上漲,呈現了需求和價格雙增的局面。受生豬價格持續上漲的影響,養豬戶普遍看好后市行情,補欄積極性較高,仔豬需求量增加,加之能繁母豬的大量持續性淘汰,仔豬數量下降,造成仔豬供不應求,促使仔豬價格一路走高。目前各地豬苗價格普遍高企,農業部統計監測資料顯示:2015年1~7月,農村集貿市場仔豬平均每千克為23.55元,比上年同期的23.24元高0.31元。其中,1月均價為19.29元/千克;2月均價最低,為19.21元/千克;3月均價為20.09元/千克;4月均價為22.76元/千克;5月均價為25.75元/千克;6月均價為27.54元/千克;7月均價為30.19元/千克。8月26日已漲至34.45元/千克,半年時間仔豬價格就上漲了79.8%。

◎圖3 2010年以來豬糧比價變化圖

◎圖4 2011年以來各月全國生豬存欄數比較(萬頭)

二、近期豬價快速上漲原因分析

據分析,生豬市場供給持續收縮是造成本輪價格快速上漲的主要原因。此外,極端天氣,環保壓力加大,養殖成本增加,養殖戶惜售,部分地區出現“收豬難”,導致豬價整體快速反彈。

1.能繁母豬存欄減少是前因。2013年以后,受生豬市場行情持續低迷的影響,生豬養殖場戶加快了能繁母豬的淘汰速度,能繁母豬存欄量迅速下降,成為拉升今年豬價快速提升的前因。2015年7月,全國能繁母豬量已減至不足3900萬頭的歷史低位。今年2月起,仔豬行情首先開漲,從原來的19.16元/千克快速漲至35元/千克,漲幅超過80%,助推了生豬市場行情的快速回暖。

2.育肥豬供給持續收縮是主因。由于前期生豬價格持續低迷,虧損比較嚴重,養豬戶積極性受挫,紛紛選擇減少存欄或者棄養,適重生豬和能繁母豬存欄下降,造成供給持續收縮,各地育肥生豬減量明顯。上半年全國生豬出欄不足33500萬頭,同比減少1785萬頭,其中,二季度同比減少1000萬頭。有數據顯示,今年6、7月我國規模以上生豬定點屠宰企業,生豬屠宰量環比分別減少6.2%、6.16%,同比分別減少14.84%、18.3%。

3.其他制約養殖的因素是輔因。各地持續高溫、強降雨、干旱等極端天氣的降臨,加上環保門檻提高、動物疫病對養殖的影響,降低了生豬養殖育肥效率,影響了育肥出欄率,致使育成商品豬總量減少,成為推高生豬市場行情高漲的輔因。

三、后期豬市行情整體預判

目前豬價已處較高位置,全國大部分地區豬價已經漲破了18元/千克,總體來看,此波行情已經基本達到小頂峰,個別地區仍有上漲的空間,大部分地區已經趨于穩定。高價抑制需求,因白條肉走量有限,導致豬價續漲難度加大。16~18元/千克應該是正常價位區域,預計價格在18元/千克震蕩的概率較大。后期即使“中秋、國慶”雙節需求好轉,但春季補欄的仔豬出欄增加,供應增加抵消部分需求增加,預計豬價續漲幅度十分有限,平均價格突破20元/千克的可能性不大。

◎圖5 2011年以來各月全國能繁母豬存欄數比較(萬頭)

由于生豬生產長達一年多的虧損,導致生豬產能明顯削減,自2013年9月以來,能繁母豬存欄已連續23個月下滑,能繁母豬存欄降至近5年的最低點,生豬去產能化較為嚴重,生豬存欄一時難以大幅上升,生豬供應量不會有大幅增長,豬源依舊處于相對偏緊狀態,生豬出欄量的下降已經導致“收豬難”現象抬頭。而9月后節日增多,需求處于相對旺季,限制其跌幅,預計后期即使隨著夏季補欄仔豬供應市場,豬價深度下跌的可能性也不大,預計到年底前生豬需求大于供應的情況,暫時不會得到快速緩解。豬價保持高位震蕩的概率較大,豬價總體應在17~19元/千克價格區間波動,第四季度全國生豬平均出場價格每千克高于18元的概率較大,生豬養殖仍處于較好的盈利階段,可適當補欄,但相比目前低成本高盈利相比(前期仔豬價格偏低),盈利將有所縮減。

今年豬肉價格波動雖然與2012年波動的原因差不多,有繁殖周期問題,也有市場需求問題,但此次波動引起社會的反響小,皆因人們的膳食結構發生了變化。2012年5月,國家發展改革委、財政部、農業部、商務部、工商總局、質檢總局六部門聯合發布《緩解生豬市場價格周期性波動調控預案》。這一預案更加重視豬肉價格對市場的影響,擴大了調控范圍,加強了各部門職責,調控方案除了對市場進行有效調控外,還會同市場監管、疫情控制、信息等部門,針對整個行業進項嚴格監管及預警信息發布,加強對飼料行業管理、生豬運輸及屠宰加工和無害化處理的監管,及時提醒各養豬企業與養豬戶,在必要的時候提前做好相關應對措施。預案主要以豬糧比價為參考指標,當豬糧比價在(6∶1)~(8.5∶1)時,由市場自身主導,如果低于或者高于此范圍,有關部門進行相關調控。而從目前的監測數據來看,8月25日豬糧比價約為7.8∶1,即使豬價漲到19.5元/ 千克,豬糧比價也只有8.3∶1,因此,還未到進行調控的時候。