信息賦能、信息防險與信息調控

2015-12-02 18:41:11謝貴春馮果

北方法學 2015年6期

關鍵詞:信息

謝貴春+馮果

摘要:信息不對稱的分析范式長期以來是金融制度分析的立論基礎,而信息運動的三重特征——信息生成的無秩序性、信息分布的非均質性以及信息傳遞的可遷移性決定了金融法中的信息規則有著更為豐富的體系建構。金融具有天然的信息屬性,信息流動亦無形中助推著風險擴散,信息與金融的內嵌和耦合要求金融法制在信息運動邏輯的基礎上邁向新的變革路徑,即通過信息賦能進行主體的培育,以防控風險為目的優化監管秩序,以及利用信息工具完善金融調控。

關鍵詞:金融法 信息 系統性風險 中央銀行

中圖分類號:DF438 文獻標識碼:A 文章編號:1673-8330(2015)06-0038-11

一、問題的提出:從信息角度思考金融法變革如何可能

2015年2月28日,著名公眾人物柴靜發布調查紀錄片《柴靜霧霾調查:穹頂之下》,兩天之內紀錄片點擊量過億。受其影響,3月2日A股PM2.5、尾氣治理、脫硫脫硝概念板塊漲幅超過7%,環保工程、固廢處理板塊漲幅也在5%左右。①由一部紀錄片引發股市的上行波動,“柴靜行情”充分展示了信息引導資金流動的巨大能量。利好信息能刺激股市上揚,金融政策的推出也能夠帶來投資者大面積的投資風險。2015年1月19日,滬深兩市暴跌,上證綜合指數跌幅7.7%,創近七年最大單日跌幅,1月16日證監會宣布對融資融券業務存在違規行為的12家券商采取監管措施被市場解讀為“119股災”的主要原因之一。②筆者利用Wind資訊統計了2000年1月1日至2015年1月20日間上證指數跌幅超過5%的交易日共計29個,以及雖然跌幅小于5%但屬于當年最大單日跌幅的交易日6個。統計數據顯示,新千年以來我國股市歷次“股災”多與監管機構出臺的政策直接關聯。③

日光之下,并無新事,行情起伏是資本市場的常態。若僅著眼于監管政策與市場風險的關聯關系,則通過更加及時、全面的政策解釋和說明能夠在一定程度上消除這種擾動;“柴靜行情”和“119股災”具有突出的樣本意義,還在于這兩個案例為深入思考信息與金融、金融法之間的關系提供了一個切入點,即金融法的價值所在不是僅限于對金融市場信息不完美的糾正,④而是可以在更廣泛的空間展開。

“信息是我們這個世界運行所仰賴的血液、食物和生命力”。⑤信息之重要,不僅僅如維納在《控制論》里所斷言的信息是與物質、能量并列的世界基本構成,⑥還因為具象化的信息是金融市場的基本要素,信息是金融市場主體決策的基本依據,同時也是金融市場上重要的競爭資源。與此同時,信息運動也對金融秩序、金融法制帶來沖擊:(1)不同市場主體在信息掌握程度、信息分析能力上有著高低差異,信息優勢存在著被濫用的可能,進而影響金融市場的競爭秩序。(2)信息技術的發展極大地豐富了金融工具的種類以及交易形態,特別是近年來以互聯網為代表的信息技術從支付方式、信息處理和資源配置三個方面加速了互聯網金融模式的塑形,⑦客觀要求金融法制、金融監管對此作出回應。(3)現代社會日益呈現出動態性、復雜性和多樣性的特征,對公共管理構成了挑戰,⑧促成了信息工具理論的興起。與限權、審批、收費等傳統規制工具相比,信息工具有其獨特優勢。⑨信息工具的興起,體現出公共規制從強制思維向強制與協商、引導并重的轉型,必然將引起金融監管的轉型和金融法制的變革。凡此種種,無不表明重新審視信息與金融、金融法之間的關系有著理論和實踐的雙重意義。

信息與金融法之間的互動關系早已納入法學研究的范圍,核心議題包括:(1)網絡背景下金融消費者信息的保護;(2)金融領域公共決策的公開,監管信息的透明化;(3)金融市場信息不對稱的法律規制;等等。這些塊狀式的研究從不同角度挖掘了從信息角度解構金融法的可能性,但是缺乏連貫的主線將其串聯起來,對于信息的本質、特征、類型也缺乏清晰的認知。晚近興起的信息法學將信息法律關系作為獨立的研究對象,但在相關概念上體現出就信息言信息,未能拓寬信息的范疇,也未能就金融在信息方面的特征以及金融信息規則特質展開研究。筆者擬從信息的概念、類型、運動特征出發,分析信息與金融法制之間的耦合關系,根據信息運動的邏輯、針對我國金融法中信息規則設置的缺陷,探求金融法變革的有效路徑。

④ 筆者統計了2010年—2014年影響因子排名前15位的法學期刊[名錄參見《中國學術期刊影響因子年報(人文社會科學·2014版)》]所刊發的金融法學論文共計225篇,與信息規制直接有關的論文共計32篇,主要議題包括信息披露制度、內幕交易規制、金融消費者知情權的保護等。在其他論文中,信息不完美的分析范式亦是相關金融制度建構、比較、完善的立論基礎。

⑤ [美]格雷克:《信息簡史》,高博譯,人民郵電出版社2013年版,第5頁。

⑥ [美]維納:《控制論》,郝季仁譯,科學出版社1963年版,第133頁。

⑦ 參見謝平、鄒傳偉:《互聯網金融模式研究》,載《金融研究》2012年第12期,第11—22頁。

⑧ 參見[美]庫伊曼:《治理和治理能力:利用復雜性、動態性和多樣性》,載俞可平主編:《治理與善治》,社會科學文獻出版社2000年版,第218—237頁。

⑨ 參見應飛虎、涂永前:《公共規制中的信息工具》,載《中國社會科學》2010年第4期,第116—131頁。

⑩ 鐘義信:《信息科學理論與信息轉換定律》,載何華燦、歐陽康主編:《信息、智能與邏輯:信息科學基礎研究專輯》,西北工業大學出版社2010年版,第45頁。

B11 參見馬龍軍、李怡佳:《信息及其關聯概念探究》,經濟科學出版社2011年版,第1—16頁。

二、信息形態與信息運動的邏輯

(一)信息的基本形態

“信息是一個復雜的研究對象,猶如一個多棱鏡,從不同的角度觀察可能會得到不同的認識”。⑩據不完全統計,自1948年香農正式提出信息概念至今,與信息有關的學術定義有一百余種。B11信息概念的紛繁復雜源自于不同學科觀測角度的差異,同時也表明了信息形式、信息現象的多樣化。筆者認為,對信息實質的把握應當超越日常經驗里對信息的具象化形態(如語言、文字、圖像、數據等形式)理解,同時避免對信息過分哲學化處理導致信息概念的虛化,而應當緊扣信息與個體之間的互動關系、信息之于個體的功用、信息利用的具體操作方式。對于個體而言,信息有助于提升對事物的認知程度,減少、消除對事物認識上的不確定性。信息的傳遞是一個反熵的過程,B12信息意味著 “事物的有序性”、意味著“不確定的消除”。B13

信息給個體帶來“有序”、“確定”主要是通過兩個方面實現的:一是向個體揭示某個事物的具體狀況,使其對該事物由以往的不確定變得比較確定;二是作為知識的信息反映了自然界或宇宙的秩序,體現了客觀世界的規律,凝聚著認識世界、改造世界的經驗與技能。羅素依照個體對事物主觀體驗上的差異將知識區分為描述的知識和認知的知識,B14伯格曼按照信息與現實的關系將信息分為關于現實的自然信息(Natural information,Information about reality)、實現現實的文化信息(Cultural information,Information for reality)和呈現現實的技術信息(Technological information,Information as reality),B15都體現了信息在陳述事實和反映規律上的功能區分。另外,近年來以大數據、云計算為代表,新型信息技術開拓了信息技術的應用領域,使得信息技術不僅用來傳遞信息,還可以生成信息,輔助個體和政府決策,亦即所謂“數據驅動的決策方法(Data-Driven Decision Making)”。B16但是,信息技術在信息傳遞和輔助決策中發揮著重要作用并不意味著技術信息是獨立于事實信息、知識信息之外的第三種信息類型,信息技術究其實質是知識的具體運用,信息技術應當歸入知識信息類型中。

從實用角度理解信息,將信息拆分為事實信息、知識信息,充分凸顯了信息功能性、可量化的特征。事實上,包羅萬象的信息現象所指涉的“信息”——無論是金融消費者個人的收入、投資能力信息,金融市場上具體商品、服務的價格、質量,還是公共部門的決策意圖,公共政策論證環節中收集的專家意見,宏觀經濟的指標數據等等——都可以分別歸入兩種信息類型中。

(二)信息運動的三重特征

信息有著怎樣的規律、信息的性質及特點是什么,不同的研究基于不同的視角有不同的結論,或將信息的性質列舉為“事實性”“傳遞性”“時效性”“系統性”“指代性”等五種,B17或將信息的基本特征概括為“普遍性、無限性和客觀性”“可共享性”“可存儲性”等七種,B18或提出信息的法律特征包括“是認知的表達”“具有價值性”“必須固定于載體之上” ,B19不一而足。筆者認為,在信息科學體系尚未完全建立起來、信息概念仍然爭論不一的情況下,建構起具有廣泛意義的信息規律體系仍然存在著較大的理論難度。不過,將“信息”范圍進行必要的限縮,從操作層面的信息概念著手,仍然可以尋求信息活動與其他信息活動的典型差異,對其顯著的特征進行提煉。筆者認為,信息運動中所體現的信息特征、信息邏輯包括以下三點:

B12 簡而言之,熵代表體系的無序性,熵越大,體系越無序。信息與熵恰恰相反,信息越多,對特定事物的了解和理解就越充分。

B13 參見顏澤賢、錢捷:《信息學》,福建人民出版社1989年版,第14、29頁;鄔焜:《信息哲學:理論、體系、方法》,商務印書館2005年版,第43頁。

B14 參見[英]羅素:《哲學問題》,何明譯,商務印書館1959年版,第28—31頁。

B15 參見Albert Borgmann, Holding On to Reality: The Nature of Information at the Turn of the Millennium, University of Chicago Press, 1999, pp.1—6.

B16 參見許健等:《計算機模擬及其應用和發展》,載《青海師范大學學報(自然科學版)》2002年第1期,第26—30頁;沙蓮香等:《社會心理現象計算機模擬及其方法論意義》,載《社會學研究》2007年第6期,第138—160頁;周小川:《國際金融危機:觀察、分析與應對》,中國金融出版社2012年版,第97—99頁。

B17 參見張國良:《傳播學原理》,復旦大學出版社2009年版,第168頁。

B18 參見鄂大偉、莊鴻棉主編:《信息技術基礎》,高等教育出版社2003年版,第8—9頁。

B19 參見齊愛民:《信息法原論》,武漢大學出版社2010年版,第51頁。

B20 1024GB=1TB,1024TB=1PB,1024PB=1EB,1024EB=1ZB。

1.信息生成的無秩序性

信息意味著事物的有序性并不一定代表信息本身的有序性。信息社會里,信息以前所未有的速度和數量生成與傳遞,大數據時代數據量的計算單位已經從TB躍升到PB、EB乃至ZB,B20這些海量信息并非天然地、自發地以有序化的方式排列、組合并可以直接應用于決策;相反,信息缺損(Information Deficiency)——例如信息不完全、模糊不精確、碎片化、不可靠、自我矛盾等等是信息時代里信息的基本狀態,信息缺損增加了認知的不確定性和決策難度。B21一是信息的幾何級數增長增加了信息的規模,使得有用信息往往掩蔽在大量不相關的信息中,增加了信息搜尋、甄別的難度和成本。二是信息本身良莠不齊,過時信息、非真信息與有用信息摻雜在一起,信號與噪音交織相伴。

2.信息分布的非均質性

在《信息科學中的哲學問題》一書中,科林將信息定義為現實世界的客觀屬性、一種物理現象,“是物質和能量在空間和時間中分布的差異性(不對稱)的表現” 。B22實際上,不僅客觀世界中物質和能量分布是不平衡的,信息的分布也是不均衡、非均質的。第一,不同主體掌握的信息存量有差異。第二,不同主體的信息能力存在差異。信息存量與信息能力的稟賦差異對于市場秩序起著正反兩方面的作用。正面影響在于:(1)信息優勢是市場競爭的結果,同時又在驅動市場競爭,實現優勝劣汰。(2)對于特定信息的供給究竟應該交由市場完成還是交由政府來完成,決定于私人部門和公共部門的信息稟賦差異。(3)監管機構的設置、監管職能的配置,固然可以從歷史的角度、比較的視野進行考量,但更重要的標準還在于哪個監管機構更具有信息優勢,在決策制定與執行過程中具有信息便利。信息稟賦的負面影響在于:市場主體往往濫用信息優勢侵害交易對手的權益,擾亂市場競爭秩序。例如,金融服務商利用金融消費者(投資者)對特定金融產品服務的知識上的欠缺,過分夸大收益、回避投資風險,進行不當的推介;內幕信息的知悉者利用獲知的內幕信息進行市場操作,牟取暴利;等等。

3.信息傳遞的可遷移性

第一,信息可以利用報紙、廣播、電視和網絡等不同的媒介和載體進行傳播。第二,信息形態可以發生轉化。首先是事實信息、知識信息之間可以相互轉化,普通信息通過規律的提煉可以轉化為知識。其次是不同信息在流動遷移過程中發生內容上的變化。前述霧霾紀錄片帶來股票市場的波動,實際上就是紀錄片信息向市場行情信息轉化。

信息具有可遷移性意味著在一定的成本條件下,可以實現對信息分享、知識的普及和傳遞,使得在更大范圍上實現對信息的利用具有了現實條件。信息的可遷移同時也意味著在開放條件下信息的傳播容易導致漣漪效應。在風險社會里,自然災害、戰亂、災病疫情等突發事件爆發不僅給涉事群體、區域的社會生產生活造成擾動,突發事件信息經大眾媒介傳播后往往給經濟社會帶來更大范圍的沖擊,即所謂風險的社會放大。B23風險傳遞、擴散的過程,本質上而言就是信息遷移與傳播的過程。

三、我國金融法信息規則的檢視

“法律的基本作用之一乃是使人類為數眾多、種類紛繁、各不相同的行為與關系在某種合理程度上得以理順,并頒布一些適用于某些應予限制的行動或行為的行為規則或標準。” B24信息運動中的異化現象使得有必要進行制度安排進行矯正,同時,信息運動的基本規律客觀框定了這種矯正的可行空間。信息運動的基本邏輯,以及不同形態的信息所蘊含的不同法權關系,決定了信息基本制度體系主要從兩個層次展開:在微觀層面,對個人信息、信息財產B25進行保護;在宏觀層面,就公共信息進行公開,凈化市場信息秩序。

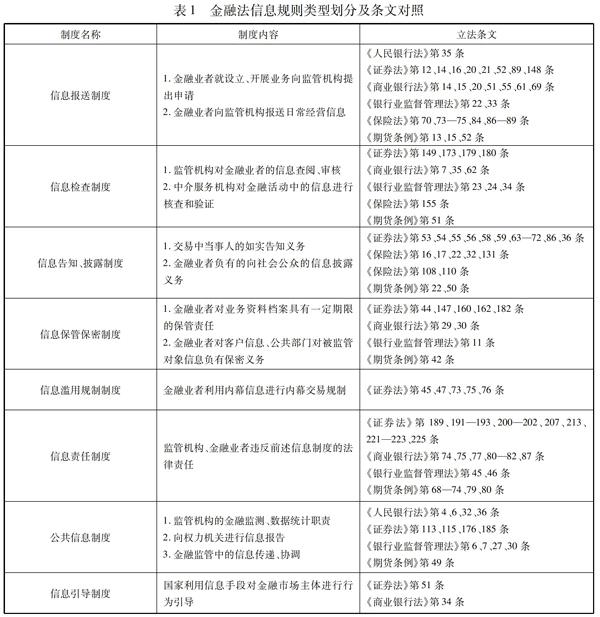

我國目前沒有對信息法律關系進行全面規范的信息基本法。金融領域的信息規則大量分散在《人民銀行法》《證券法》《商業銀行法》《銀行業監督管理法》《保險法》《期貨條例》這幾部金融專門法律法規中(參見表1)。

B21 參見George J. Klir, Uncertainty and Information : Foundations of Generalized Information Theory, John Wiley & Sons, Inc., 2006, p.6.

B22 [俄]科林:《信息科學中的哲學問題》,鄔焜譯,中國社會科學出版社2012年版,第72頁。

B23 參見Roger E. Kasperson et al., Stigma and the Social Amplification of Risk: Towards a Framework of Analysis, in The Social Contours of Risk: Volume 1: Publics, Risk Communication and the Social Amplification of Risk, Earthscan Ltd, 2005, pp.161—180.

B24 [美]博登海默:《法理學——法哲學及其方法》,鄧正來、姬敬武譯,華夏出版社1987年版,第462頁。

B25 前引B19,第193頁。

形式上,金融法中的信息規則基本涉及金融交易、金融監管和金融調控三個層次,制度內容較為豐富;進一步審視,可以看出我國金融法信息規則的設置導向與信息規則應有的功能之間存在著明顯偏差,重監管、輕服務,重強制、輕勸導是我國金融法信息規則的顯著特征:

第一,金融法信息制度的核心功能在于服務監管需要。雖然在不同的專門法中信息規則各有側重,例如《證券法》更強調證券交易活動中的信息公平公開,《保險法》則偏重保險合同中當事人充分履行其告知義務,但從總體而言,我國金融法具有鮮明的監管特征。監管機構履行其監管職能多以信息監管為主,具有強制性特征的信息規則是目前金融法中信息規則的主要組成部分。

第二,金融法具有鮮明的監管法特征還表現在監管機構對事實信息獲取的偏好遠甚于對知識信息的供給。幾部專門法均賦予了監管機構要求被監管對象提供信息,或監管機構以現場檢查、談話等方式獲取信息的職權,而借助于金融知識宣傳、普及,以引導公眾的行為,或者利用技術化手段改善公眾對金融服務的取得等知識信息規則尚未進入金融法體系。

第三,應對金融風險的跨機構的信息傳遞機制乏力。有關信息運動與金融風險擴散的理論解構,以及新近金融危機的經驗教訓都在呼喚著金融法進行革新,以增強其對金融風險的回應力。金融專門立法與專門監管的優勢在于可以通過細致具體的規則設置和權能配置就具體領域的金融風險進行防控,而當金融風險跨市場蔓延時,就有必要設立具有權威的風險處置機構或者在具體監管機構之間暢通協調機制。目前,幾部專門法均提出建立不同監管機構之間的協調與信息共享機制,B26而責任主體缺位、具體配套措施缺乏以及監督與問責制度缺失導致該機制在金融監管協調中難以發揮應有的作用。

法律所體現出來的不僅僅是社會生活中對于某方面制度規則的現實需要,成文規則的背后所蘊藏的是復雜的社會關系以及深刻的社會規律。金融法信息規則體系中的缺失固然昭示了有必要對具體的規則加以補充和完善,而金融法的變革更為深層次的根源在于信息運動的推動、信息邏輯使然,信息運動在金融場域中的特點客觀決定了金融法變革的三個面向,亦即信息賦能、信息防險和信息調控。

四、信息賦能——信息主體培育

金融具有天然的信息屬性。追溯歷史,現代金融最早起源于借貸活動,信用運動和貨幣運動從各自相對獨立到相互滲透、交織的歷程,就是金融范疇發展、擴展的歷程。B27無論商業信用、銀行信用還是國家信用,無論借貸關系、投資關系還是保險關系,形成與建立的基礎條件是相互信任,而有效的信息供給是建立信任的前提。因此,從寬泛角度來說,信息供給是金融繁衍、生成的前提條件。在人類社會從商業資本時代、工業和產業資本時代、銀行資本時代進入信用資本時代后,B28金融更加體現出鮮明的信息屬性。

首先,金融領域與運輸郵電、教育、旅游、餐飲等領域相比更具復雜性、專業性。一是金融政策制定與實施的復雜性、專業性,二是市場投資與監管的復雜性、專業性。信息能力——無論是對金融業者而言還是對金融業監管者而言,都至關重要。

其次,信息塑造金融市場主體結構形態。貨幣以其形態上的差異塑造了金融市場上諸如貨幣市場、證券市場、期貨市場、外匯市場等種類豐富的產品結構,信息進一步豐富了金融市場的主體結構。其一,通過市場篩選促成了專業投資者和一般投資者(金融消費者)的分化,形成所謂新金融法主體的崛起和金融法體系的重構訴求。B29其二,信息變成市場重要的資源,投資咨詢機構、財務顧問機構、資信評級機構、資產評估機構、會計師事務所等鑒證咨詢機構是金融市場上重要的信息中介機構,其提供的信息服務是金融市場上除貨幣外另一種重要的交易對象。

再次,信息技術推動金融創新。早期銀行業對信息技術投入的目的在于為傳統的服務提供便利,例如通過信息技術傳遞支付信息,降低清算成本。隨著多種多樣新型技術的發明和投入運用,信息技術已成為金融業實現產品和市場多樣化的戰略資源,被應用于并購活動、拓寬業務渠道、電子銀行業務以及支付系統的重組。B30信息技術的廣泛應用豐富了金融市場的產品服務形態,同時也帶來新的監管難題。B31

B26 《人民銀行法》第9條、《證券法》第185條、《銀行業監督管理法》第7條、《保險法》第158條、《期貨條例》第66條。

B27 參見黃達主編:《金融學》,中國人民大學出版社2003年版,第105頁。

B28 參見譚偉東:《全球金融海嘯與金融博弈:超現代金融經濟學視角與建構》,北京大學出版社2013年版,第3頁。

B29 參見楊東:《論金融法的重構》,載《清華法學》2013年第4期,第128—143頁。

B30 參見Elena Beccalli, IT and European Bank Performance, Palgrave Macmillan, 2007, pp.16—41.

B31 參見張曉樸:《互聯網金融監管的原則:探索新金融監管范式》,載《金融監管研究》2014年第2期,第6—17頁;李真:《互聯網金融:內生性風險與法律監管邏輯》,載《海南金融》2014年第4期,第35—37頁。

B32 馮果:《金融法的“三足定理”及中國金融法制的變革》,載《法學》2011年第9期,第93—101頁。

金融具有強烈的信息屬性表明在金融社會化和社會信息化的時代背景下,金融信息儲備以及信息能力已經成為了個體生存和發展的必需品。傳統的合同契約法、競爭法由于調整對象和調整方法的限制,并不能有效回應金融社會里個體在信息儲備擴張和信息能力增進方面的渴求,這就促使金融法制在其功能導向方面進行某種調試,承擔起信息賦能的責任和使命。

在金融法中建立以賦能為中心的信息規則,就其理念而言,是金融法超越其傳統的純經濟性的功能,“將功能范圍拓展至調節和控制金融市場的社會效果、規范和促進金融發展對于社會進步的推動作用等社會功能上去”B32的基本體現。其制度意義不僅在于增強市場主體在信息搜集、序化、利用方面的能力,進而改善其生存狀況、競爭優勢,知識信息的普及還可以引導公眾良好投資習慣的養成,促進公眾在金融公共活動中的自覺參與。B33

1.差異化的市場規則設置

如前所述,信息分布的非均質特征決定了金融市場不同的主體在信息存量和信息能力上有所差異,一刀切式的規則設計容易導致信息弱勢投資者與信息強勢投資者之間難以真正實現交易地位的平等,這就有必要對金融弱勢投資者進行傾斜保護,其中一個重要方面是引入合格投資者制度,亦即將一部分知識能力欠佳、資金實力有限的投資者排除在特定的交易場所、交易品種之外,以保護資本市場安全、防范系統風險,維護投資者利益。B34

2.借助信息技術推進金融包容

大量研究表明,推動金融服務向更多人開放,促進金融包容、減少金融排斥有利于經濟增長,減少貧困,增進社會公平。擁有正式的銀行賬戶、增進金融基礎服務的易得性是金融包容的基礎。B35近年來,相當多的發展中國家利用電子貨幣、移動銀行等技術手段為邊遠貧困地區人口提供金融服務,例如菲律賓的Smart Money、G-Cash模式,肯尼亞的M-Shwari模式等等。印度的經驗同時表明,應用于金融服務的技術手段應當與金融包容的制度設計相結合,以提高信息技術的應用效能。B36基于此,我國金融法有必要就商業銀行等金融機構利用信息技術推廣基礎性的金融服務進行制度安排,以稅收優惠手段、差別存款準備金對待等方式予以鼓勵,同時控制有可能帶來的操作風險。

3.改善金融信息基礎設施

金融信息基礎設施(Financial Information Infrastructure)能夠為市場主體進行金融活動決策提供信息便利,還能夠在投資泡沫生成時增強投資者的投資理性,矯正風險的社會傳染和信息級聯。B37金融信息基礎設施主要包括:(1)利用稅費減免方式鼓勵金融顧問為中低收入人群提供廣泛的信息服務;(2)建立專門的金融信息發布機構,收集、發布不同金融產品的信息,評估新型金融產品的安全和風險狀況,并有權要求瑕疵金融產品在推向市場前進行糾正;B38(3)建立面向個人、企業的財務數據庫(Financial Databases),包括收入、支出、信用和納稅等財務信息,輔助市場主體合理評估自身財務狀況,理性投資。

4.規范、扶持信息中介機構

B33 P. Wesley Schultz提出了所謂知識赤字理論(knowledge-deficit theory)。該理論認為,知識能起到矯正行為的作用,向公眾配發關于資源回收的知識宣傳材料可以提高公眾對于資源回收的認知,并進而引導公眾自覺參與資源回收。參見 P. Wesley Schultz, Knowledge, Information, and Household Recycling: Examining the Knowledge-Deficit Model of Behavior Change, in New Tools for Environmental Protection: Education, Information, and Voluntary Measures, National Academy Press, 2002, pp.67—82.

B34 參見郭富青:《論資本市場合格投資者:資格塑造與行為規制》,載《證券法苑》(第七卷),法律出版社2012年版,第347—361頁。

B35 參見 Franklin Allen et al., The Foundations of Financial Inclusion: Understanding Ownership and Use of Formal Accounts, Policy Research Working Paper 6290, World Bank, 2012.

B36 參見 Shweta S. Banerjee, From Cash to Digital Transfers in India: The Story So Far, CGAP publications, 2015, available at http://www.cgap.org/sites/default/files/Brief-From-Cash-to-Digital-Transfers-in-India-Feb-2015_0.pdf, 2015-3-8.

B37 參見 Robert J. Shiller, The Subprime Solution: How Todays Global Financial Crisis Happened, and What to Do about It, Princeton University Press, 2008, pp.93—113.

B38 參見 Elizabeth Warren, Unsafe at Any Rate, available at http://www.democracyjournal.org/pdf/5/Warren.pdf, 2015-3-13.

B39 王廣謙在其主編《金融中介學》一書中以金融機構在金融活動中的業務特點和基本功能為依據將金融中介分為存款類金融中介機構、投資類金融中介機構、保障類金融中介機構和信息咨詢服務類中介機構。實際上,前三者可以進一步概括為資金融通服務中介機構。參見王廣謙主編:《金融中介學》,高等教育出版社2003年版,第15—16頁。

從我國金融市場目前的發展狀況和結構形態來看,存款類金融中介機構、投資類金融中介機構和保障類金融中介機構發展得比較完備、主體類型豐富,而以金融信息咨詢業務為主的信息中介機構發展較為滯后。B39這不僅制約了金融市場價格發現、風險識別等諸多信息功能的發揮,而且導致了信息中介機構國際業務開展舉步維艱,國際通行規則制定中的話語權旁落。培育扶持作為金融中堅力量的信息中介機構,是善用信息資源助推金融發展的必然,這就有必要:第一,制定具體的行業政策;第二,嚴格信息中介機構進行虛假、不實信息鑒證服務的法律責任;第三,健全信息中介機構的公司治理和內部控制,以提高信息服務的質量。

五、信息防險——監管秩序優化

金融是現代經濟運行的核心和血液,資金的流動將不同的市場主體、不同的經濟行業聯系到一起。金融網狀結構是資金資源配置的通道,同時也是信息流動的通道、風險傳播的通道。金融風險不僅來自于金融市場本身——如金融業者的信用風險、操作風險、流動性風險等,還來自于其他領域、其他行業,一些社會突發事件的爆發更加刺激金融市場擾動。B40研究同時表明,金融市場中直接的經濟關聯固然是風險傳導的重要方式,而當不存在直接經濟關聯時同樣可以傳播風險,即所謂“純傳染效應”。B41另外,如“119股災”所表明的,金融監管也有誘發金融風險的可能,錯誤的金融決策、不透明的監管措施極易引發市場的過度反映,造成市場的波動。

信息傳遞具有可遷移性,信息在金融市場內外交叉流動容易帶來整個市場的震蕩。金融市場中信息運動的這一特質決定了金融法在風險治理方面的價值,既不局限于如在公共安全、環保、衛生等領域中那樣采用命令強制、信息交流、經濟激勵等規制工具以降低風險,B42也不局限于通過有效調整保險法律關系,以保險這一金融工具分配風險,而更強調的是通過有效的監管權力配置、監管政策透明以及監管信息合作等手段防控系統性風險。

(一)建立以中央銀行為主導的系統性風險防范制度體系

金融市場系統性風險往往首先以局部、個別的信用風險的生成為誘因,傳統的合同法、契約法對于信用風險的規制是靜態的防范,在風險擴散、蔓延中難以發揮作用。在金融分業監管體制下,銀行、證券和保險的監管機構由于其權限所致,也難以在系統性風險的防控中發揮主導作用。

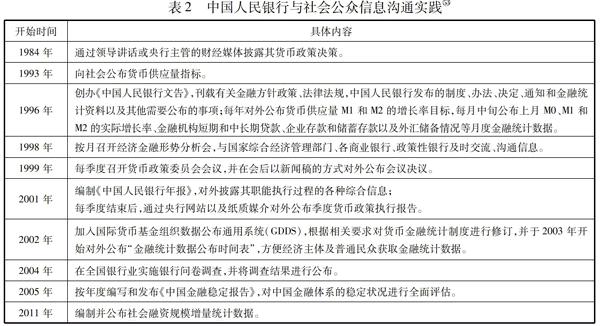

中央銀行被賦予維護金融穩定的職能,從歷史的角度來看,一是源自早期中央銀行在發行貨幣、政府債券過程中與政府建立了密切的合作關系(英格蘭銀行),二是因為長期、反復的銀行危機使得中央銀行不得不承擔起最后貸款人的角色(美聯儲)。而在現代金融體系下,中央銀行金融穩定職能的獲得,則更多的來自于中央銀行在制定和執行貨幣政策、進行金融市場活動以及對銀行的監管等活動中所確立的信息優勢,如對通貨膨脹和宏觀經濟產出的監測、評估和預判機制,在公開市場操作中積累的經驗和工具,以及對銀行監管中獲得的銀行運營信息等。B43特別是在2008年金融危機后,中央銀行在防范系統性風險、維護金融穩定方面的功能受到空前重視。美國、歐盟、英國、法國等主要經濟體紛紛出臺制度規則落實中央銀行的金融穩定職能,推進中央銀行對金融體系的宏觀審慎監管。中央銀行系統性風險防范機制主導者的地位取得來自于信息優勢,而具體的金融穩定措施也多以信息規則的方式體現出來。例如,在加強中央銀行與國內監管機構的信息溝通、協調,建立針對跨國銀行的全球監管合作機制,完善系統性風險的預警指標體系和預警的制度安排等。B44

B40 參見山立威:《心理還是實質:汶川地震對中國資本市場的影響》,載《經濟研究》2011年第4期,第121—134頁。

B41 參見 Roberto Rigobon, International Financial Contagion: Theory and Evidence in Evolution, CFA Institute, 2002, pp.36—56. Stijn Claessens et al., Congation: Why Crises Spread and How This Can Be Stopped, in International Financial Contagion, Springer Science+Business Media, LLC, 2001, pp.19—41.

B42 參見[美]孫斯坦:《風險與理性:安全、法律及環境》,師帥譯,中國政法大學出版社2005年版,第317—362頁。

B43 參見 Thammarak Moenjak, Central Banking: Theory and Practice in Sustaining Monetary and Financial Stability, John Wiley & Sons Singapore Pte. Ltd., 2014, p.192.

B44 參見馮果、謝貴春:《構建我國債券市場風險預警機制的法律思考》,載《證券法苑》(第十三卷),法律出版社2014年版,第169—188頁。

(二)增進監管決策公開透明,消除監管政策對金融市場的負面擾動

我國股市長期以來具有“政策市”的特征,股市不僅是經濟的晴雨表,也成為了反映監管政策的晴雨表,政策出臺往往從直接和間接兩方面形成對股市的波動影響:直接者,如央行調整利率和存款準備金率、財政部調整印花稅率直接影響到股市投資收益,加劇資金在股市流動;間接者,如具體監管政策傳聞帶來市場利好或利空預期,即便是常規性的監管措施也會引發投資者猜測、造成市場波動。金融市場瞬息萬變,調節政策無論是何目的指向,都會形成政策出臺——向市場發出信息——市場反饋——政策調整的過程。一方面,信息傳遞是否真實、確信、完整,直接影響到政策的效能,另一方面,消除不相干政策對市場造成的影響同樣是有效監管的核心環節:(1)保持政策醞釀、推出的公開透明,加強監管機構與公眾的溝通,減少“半夜雞叫”式的政策發布。B45(2)建立對輿情的監測、跟蹤、分析機制,針對監管政策對金融市場的負面擾動及時進行政策意圖澄清,平復市場波動。

(三)改善金融監管協調合作,賦予協調機構開展行動的職能

20世紀70年代以來,在公眾對金融服務需求變化、信息技術進步、金融工具創新、金融公司跨國經營等諸多因素共同推動下,全球范圍內出現了金融業混業經營的浪潮,不同類別的金融機構之間業務相互交叉、滲透的現象愈發明顯。B46金融混業、跨域經營同時引發了金融監管理念、監管機制的變革,各經濟體或者將分散的監管力量進行整合,建立統一監管模式(以挪威、英國為代表);或者從機構監管轉向按照經營業務的性質來劃分監管歸口的功能監管(以澳大利亞、荷蘭為代表);或者僅對部分領域進行監管重組,在總體上仍然維持分業監管(以美國為代表)。從信息角度考量,分業監管所倚重的是對特定領域專門監管所具有的知識優勢,而統一監管則降低了信息在不同監管力量中傳遞的時滯和成本。三種模式各有利弊,理論研究對金融監管模式未來走向亦無統一認識。但毫無疑問,無論采取哪種模式,分散監管模式下各監管者之間以及統一監管模式下主要監管者的監管分支之間仍以監管標準的統一、監管信息的共享為必要。

國務院2013年8月15日批復建立金融監管協調部際聯席會議制度,改變了《中國人民銀行法》第9條有關“建立金融監督管理協調機制”徒具條文的狀況。然而,金融監管協調部際聯席會議制度只是一個議事制度,配套規則的缺失、議事程序的不公開透明以及決議缺乏強制力等不足使得該制度與預設的增進金融監管協調的愿景相去甚遠。改善現有金融監管協調機制疲弱的狀況,一是在成員構成上確立固定成員和臨時成員結合,針對具體議程確定參與人員中是否包含其他部委、地方政府,在更大范圍上協調金融監管與其他監管;B47二是細化會議配套措施,實現會議內容和會議決議的公開透明;三是借鑒美國金融監管協調新框架的經驗,賦予部際聯席會議開展行動的職權,明確綜合監管方案,協調開展檢查行動和執行行動。B48

B45 2007年5月,A股市場盛傳將上調印花稅,財政部對傳言進行了澄清。而在30日凌晨,財政部突然宣布將印花稅率從千分之一上調至千分之三,導致上證指數在一周之內從4300點狂泄至3400點,廣大投資者猝不及防、損失慘重。財政部突然調整印花稅率被戲稱為“半夜雞叫”。

B46 參見馮果:《金融服務橫向規制究竟能走多遠》,載《法學》2010年第3期,第129—134頁。

B47 以溫州金融綜合改革為例。2012年國務院常務會議決定設立溫州市金融綜合改革試驗區,其中涉及到的政府機構包括中國人民銀行、發展改革委、工信部、財政部、人社部、商務部、銀監會、證監會、保監會和外匯局。

B48 2013 年5月,美國消費者金融保護局(CFPB)與代表各州監管機構的聯邦金融機構監察委員會簽署《2013 年消費者金融保護局國家監管協調框架》,旨在為 CFPB 和州金融監管機構對監管對象擁有的共同管轄權創設一套監管與執行的協調程序。參見楊靜:《美國金融監管協調新框架對我國的啟示》,載《國際金融》2013年第13期,第56—59頁。

B49 參見漆多俊:《經濟法基礎理論》,法律出版社2008年版,第243頁。

B50 《證券法》第51條:“國家鼓勵符合產業政策并符合上市條件的公司股票上市交易。”《商業銀行法》第34條:“商業銀行根據國民經濟和社會發展的需要,在國家產業政策指導下開展貸款業務。”

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32