匯率波動視角下中國農產品貿易競爭力研究

2015-12-02 06:00:24楊秋菊

金融與經濟 2015年8期

■楊秋菊,常 偉

中國多種農產品產量位居世界前列,但每年仍要從國外進口大量農產品。2014年中央一號文件提出:一要積極利用國際市場調劑和補充國內糧食供給;二要加強進口農產品規劃指導、制定重要農產品國際貿易戰略。經濟危機以來,美、歐、日等均推出了貨幣寬松政策,加之大宗產品價格下降,人民幣匯率升值,如此這些均對農產品國際貿易產生了影響。本文擬從人民幣匯率波動視角,并從貿易競爭力指數切入,基于主要貿易伙伴、相關農產品貿易額與雙邊名義匯率之間建立面板計量模型,進一步考察中國農產品貿易競爭力及其影響因素。

一、相關文獻評述

基于匯率波動視角的農產品貿易競爭力研究,本文從三個方面展開綜述。

首先,從人民幣匯率波動的特征看。2005年匯改前,高建良和袁振恒(2002)根據人民幣匯率制度的漸進式調整模式,提出現階段的選擇應實行目標區匯率制。2005年匯改后人民幣匯率波動的特征檢驗,主要集中在運用廣義條件異方差(GARCH)模型、隨機波動(SV)模型和非隨機波動模型。如池啟水和劉曉雪(2008)建立GARCH 模型研究人民幣匯率波動的特征,結果顯示,2005年匯改至2008年,人民幣匯率波動具有集群性和較強的記憶性,而且前期的匯率波動對本期的影響呈衰減趨勢。翟愛梅(2010)運用同樣研究方法,結果同時顯示人民幣匯率波動存在杠桿效應,不具備幅動匯率的特征。陳風華(2010)運用風險溢價和杠桿效應拓展了GARCH 模型和SV 模型,基于拓展形式對人民幣匯率收益率序列進行擬合,結果顯示人民幣匯率收益率具有波動持續性、風險溢價和杠桿效應特征。張欣和崔日明(2013)則運用非對稱隨機波動模型實證人民幣匯率波動的特征,模型擬合結果顯示,美元兌人民幣匯率波動過程中存在的持續性、時變性、和非對稱性。

其次,從中國農產品國際競爭力的影響因素看。(1)從價格和經濟效益分析。黃先明等(2011)從價格角度分析產品競爭力,認為流動性過剩是大宗農產品價格產生泡沫的最主要原因,可見大宗農產品價格的金融屬性十分明顯。從而指出未來研究大宗農產品價格影響因素不僅要考慮傳統的供求影響因素,還要在開放條件下重點研究匯率政策、貨幣政策、貿易政策、庫存、期貨、生物質能源等因素對大宗農產品價格影響分析。白宏(2003)將影響農產品國際競爭力的因素歸為四類:資源稟賦;進口國市場消費者需求;貿易壁壘;同業競爭。本文借鑒了作者的研究方法來分析中國農產品的競爭力。而從提高農產品貿易經濟效益的角度解釋,中國應大力發展勞動密集型產品,事實上,發達國家提高農產品競爭力、促進農產品貿易主要通過政府干預來實現的,中國政府也應根據國情分別在出口補貼、金融服務、農業科技、質量管理等方面采取了相應的措施(馬述中和乜國婉,2006)。(2)從提升農產品國際競爭力途徑入手。吳言忠等(2005)圍繞農產品的質量、價格、科技以及龍頭企業競爭力,從創新農產品市場流通體制、政府支持度和農產品的信譽度等方面論述了提高農產品競爭力的方法和途徑。高金田和王萍(2013)基于FAO2003-2010年統計的數據資料對中國水產品加工業的國際競爭力進行實證分析,得出中國水產品加工業的競爭力有日益下降的趨勢,認為加快轉型升級是有效措施。

最后,匯率變動對中國農產品貿易的影響。(1)短期看。由于中國國內市場價格的相對上漲會造成部分農產品出口減少,而進口增加。黃錦明(2010)利用Engle-Granger 兩步法分析了人民幣實際有效匯率變動對中國進出口貿易的影響。在短期,只有進口貿易和人民幣實際有效匯率存在著負相關關系。(2)長期來看。這種市場倒逼貿易結構改進的機制也是改善中國農產品競爭力的機會,宋海英(2005)運用計量經濟學模型對人民幣匯率影響中國農產品出口貿易進行實證研究——證實了J 曲線效應理論,得出中國農產品出口與當年人民幣的實際有效匯率顯著地呈反向相關關系,且與前兩年的人民幣匯率變動的反向相關程度更大。陳龍江、黃祖輝(2007)通過構建農產品出口需求的自回歸分布滯后模型,運用浙江農產品出口月度數據,從匯率水平和匯率風險兩個維度估計匯率變動對出口的影響,結果表明,人民幣匯率變動最終的凈效應為負,而且在過去的一年里,這種負效應呈不斷加強的趨勢。陳斌開和萬曉利等(2010)利用分布滯后模型估計人民幣名義有效匯率對我國各產業出口價格的傳遞程度。說明匯率升值在短期和長期內都會導致食品出口價格降低。而李驚雷和劉鐘欽(2008)、黃錦明(2010)指出人民幣實際有效匯率在長期期內的上升對我國農產品國際貿易將不會產生較大的影響。

二、中國主要農產品的貿易競爭力

(一)基于貿易指數分析

衡量貿易競爭力的指標有國際市場占有率(MS)、貿易競爭力指數(TC)和顯性比較優勢指數(RCA)。其中國際市場占有率是指一國的出口總額占世界出口總額的比重,可反映一國某產業或產品的國際競爭力或競爭地位的變化,比例提高說明該國該產業或產品的出口競爭力增強;貿易競爭力指數,是對國際競爭力分析時比較常用的測度指標之一,它表示一國進出口貿易的差額占進出口貿易總額的比重;顯示性比較優勢指數是一個國家某種產品占其出口總值的份額與世界該種產品占世界出口總額的比率。

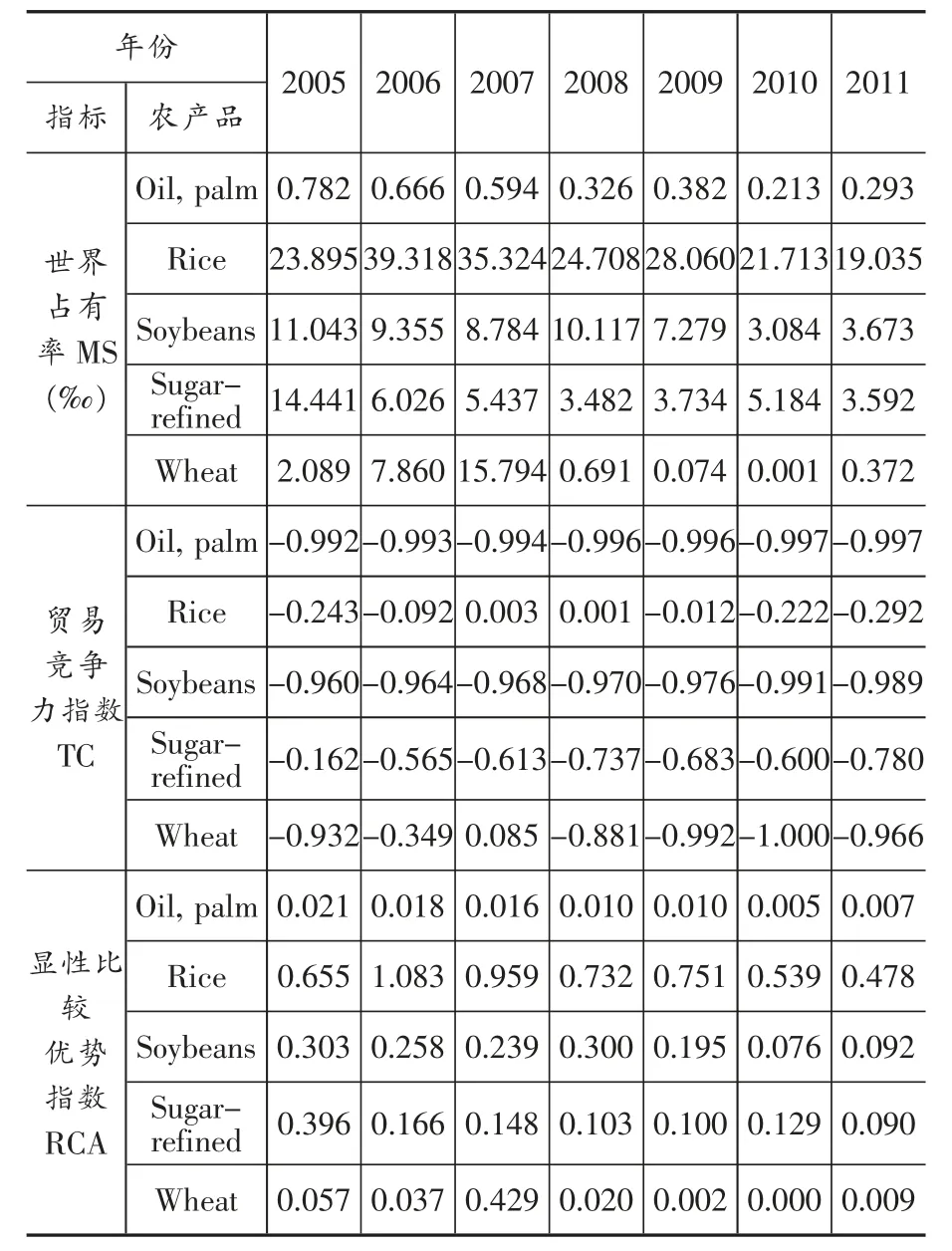

如表1 顯示,(1)中國棕櫚油世界占有率一直很低,接近于0.1%;大米的市場占有率較高,一直處在2%以上,2011年略有下降,為1.9%;2005~2008年中國大豆世界市場占有率在1%前后浮動,2009年以來出現了下降,至2011年占有率只有0.37%;中國精制糖的世界市場占用率從2005年的1.44%總體持續下降,2008~2009年跌入谷底,2010年略有上升為0.52%,2011年又降為0.36%;2005~2007年小麥市場占有率從0.2%上升為1.58%,之后又逐漸降低,2008年為0.07%,至2011年已降至0.04%。總體而言,幾種農產品的世界市場占有率都較低,大米的略高。(2)棕櫚油和大豆的貿易競爭力指數一直處在-1 左右;大米的貿易競爭力指數在2008年和2009年達到了頂峰,已非常接近0.5,之后又出現了下降趨勢,至2011年為-0.3;精制糖的TC 指數從2005年的-0.162,一路下降到2008年的-0.74,2009、2010年略有上升,分別為-0.68和-0.6,2011年為-0.8;小麥在分析區間的貿易競爭力指數波動幅度較大,從2005年的-0.93 上升到2007年的0.085,又再次下降到2009年的-0.99,之后一直保持在-1 的水平。總體而言,2005~2011年中國對大豆和棕櫚油的消費嚴重依賴于世界市場,國際競爭力很弱;從2009年至今,中國對小麥世界市場的依賴也增強了,國際競爭力下降;2006年之后,中國精制糖消費也主要依靠進口,國際競爭力較弱;而中國大米的國際競爭力相對較強。(3)2005~2011年中國棕櫚油的顯性比較優勢指數處在0.02 及以下;大米的RCA指數較高且波動幅度較大,2006年一度達到了0.18,2008~2011年分別為0.01、0.01、0.005和0.007;2005~2008年大豆的RCA 指數處在0.3 左右,2010~2011年已不足0.1;小麥的RCA 指數在2007年出現超過0.4 的瞬間增長后,一直很低,在0.05 以下;精制糖的RCA 指數一直處于下降趨勢,從2005年的0.396 下降到了2011年的0.09。一般而言,如果RCA 指數大于2.5,說明該產品具有極強的出口競爭力;介于1.25~2.5 之間,說明具有較強的競爭力;在0.8~1.25 之間,說明具有中等出口競爭力;低于0.8 則說明競爭力較低。顯而易見,中國的幾種農產品的國際競爭力很低。即使是大米,其RCA 指數也遠遠低于泰國、越南、巴基斯坦和印度等國。

表1 2005~2011年中國相關農產品競爭力的變化

(二)中國農產品的貿易競爭力地位

本文從四個方面分別介紹中國農產品的貿易競爭力情況:(1)生產要素。中國出口主要在勞動密集型產品,以水產品、蔬菜、水果為主;主要進口的是土地密集型產品,糧食占進口的較大比重。出口也以初級產品為主,出口的深加工農產品比例很低。(2)需求條件。中國的主要糧棉油產品都存在貿易逆差,對國外市場有很大的依賴,這既不利于中國的糧食戰略安全,也嚴重削弱了中國整體農產品的國際貿易競爭力;中國出口的加工程度低、技術含量少、產品質量不高,勞動密集型產品面臨著日益縮小的國際市場和日益下降的價格水平,與發達國家高新技術產品交換的貿易條件逐漸惡化。(3)企業的戰略、結構、競爭對手的表現。總體來說,中國的出口產品中高附加值價值產品比例較低,進口產品以高技術、高質量為主。面對擁有發達科技、雄厚資金、完善制度的發達國家的競爭,中國必須加快農業產業轉型,向高質量、可持續、生態型農業發展。(4)政府。事實上,在激烈的全球競爭市場上,中國糧食產品的競爭力沒有表現出惡化趨勢,在很大程度上得益于政府實行的扶持政策。

中國農產品貿易競爭力弱的原因分析:第一,中國勞動力資源豐富,但專業技術人員短缺,基礎設施落后,在深加工、高質量產品上沒有競爭優勢;第二,由于農業產業的特殊地位,世界各國都存在不同程度的出口補貼和進口關稅壁壘;第三,非關稅貿易壁壘,隨著人們生活質量水平的提高,綠色壁壘為代表的非關稅壁壘不斷加強,我們要加強自身的建設、提高綠色環保意識、加強農民科學技術教育,打造中國農產品的綠色環保形象。

三、基于匯率波動視角的貿易競爭力實證

(一)模型設定

各國相關農產品的貿易額之間相互獨立,根據不同產品的不同貿易市場形成個體固定的面板數據模型。個體固定效應模型定義為下式:

本文中y 代表不同農產品在不同市場間的進口和出口,i 代表不同農產品,X 包含中國與不同市場間的相對名義有效匯率NEERi和中國的第一產業國內生產總值占比AGDPI,其中NEERi為解釋變量AGDPI 設為控制變量。

(二)變量的選擇及數據說明

(1)雙邊名義有效匯率(NEER)。各國名義有效匯率①實際有效匯率更能權衡貿易的競爭力,但由于所選國家的數據不可得,就用名義有效匯率來替代,雖然效果不明顯,但依然能夠反映匯率波動對貿易競爭力的趨勢和正負影響。來源于國際清算銀行,以2010=100,2005~2013年月度數據。雙邊名義有效匯率在此基礎上整理,為外幣兌換人民幣的直接匯率比值。

(2)第一產業國內生產總值占比(AGDPI)。第一產業國內生產總值以當年全國國內生產總值=100統計,占比具有很明顯的下降趨勢,2005年匯改以來,第一產業的生產總值占比不到11%,可檢驗農產品進出口受中國農產品規模比例(AGDPI)的影響程度,數據來源于中宏數據庫。

(3)農產品貿易額。選擇指定農產品與貿易國(地區)的進口(IM)和出口(EX)兩個變量分別作為被解釋變量,數據單位為億美元。考察的相關農產品包括HS分類中的動、植物油,脂及其分解產品;精制的食用油脂;動、植物蠟(15 章)及谷物(10 章)、食用蔬菜、根或塊莖(07 章)、棉花(52 章)、糖及糖食(17 章)以及魚、甲殼動物、軟體動物及其他水生無脊椎動物(03 章);各國別(地區)貿易額數據來源于中經網數據庫海關 月 度 庫:http://db.cei.gov.cn/page/Default.aspx。其中,棉花的進口主要來自美國和印度,谷物的進口主要來源于美國、加拿大和澳大利亞,糖及糖食的進口主要來自巴西和韓國,動、植物油,脂及其分解產品;精制的食用油脂;動、植物蠟的進口主要來自馬來西亞和印尼,魚、甲殼動物、軟體動物及其他水生無脊椎動物的進口主要來自俄羅斯和美國;棉花的出口國主要是美國,食用蔬菜、根或塊莖主要出口到馬來西亞和印度尼西亞,糖及糖食的主要出口國家(地區)是韓國、中國香港及馬來西亞,魚、甲殼動物、軟體動物及其他水生無脊椎動物的主要出口國是日本、美國、歐盟和韓國。

(三)實證檢驗

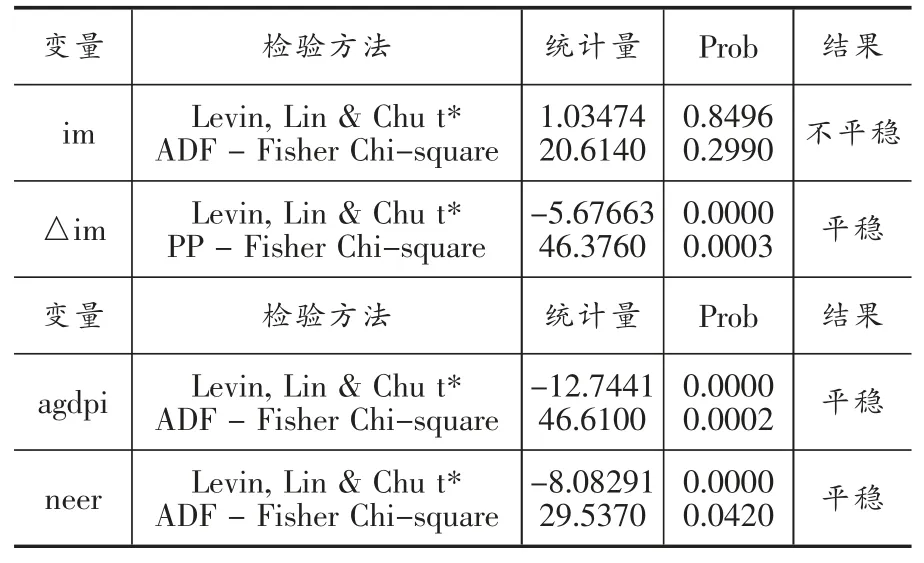

相關農產品的進口情況:中國主要進口大宗農產品。這一部分將其分為棉花、谷物、糖及糖食和動、植物油、脂及其分解產品;精制的食用油脂;動、植物蠟四章內容。如表2 所示,進口額、第一產業國內生產總值一階差分后平穩,雙邊名義有效匯率原階平穩。所以變量是平穩的。可進行協整檢驗,具體如表3 所示,在Kao Residual 方法下,ADF 檢驗的P 值為0.025,各變量之間存在協整關系,在5%置信水平下可以進行回歸分析。

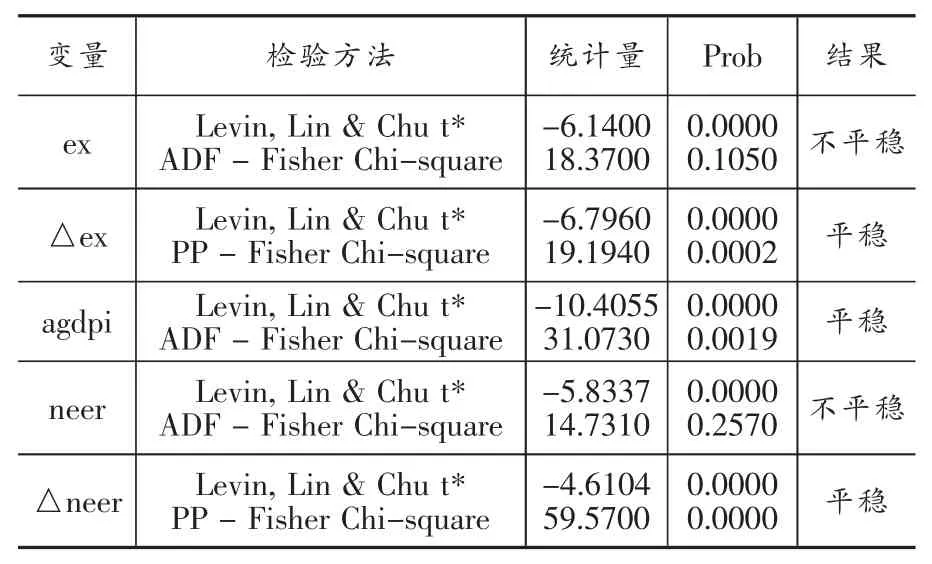

相關農產品的出口情況:中國出口的農產品主要是勞動密集型產品,如蔬菜、水果等。這一部分以食用蔬菜、根或塊莖,糖及糖食,棉花為分析對象。如表4 所示,進口額、雙邊名義有效匯率一階差分后平穩,第一產業國內生產總值原階平穩。所以變量是平穩的。可進行協整檢驗,具體如表5 所示,在Kao Residual 方法下,ADF 檢驗的P 值為0.037,各變量之間存在協整關系,在5%置信水平下可以進行回歸分析。為檢驗控制變量的需要與否,回歸分析中將含有控制變量和剔除控制變量的結果進行比較列示。

表2 進口主要農產品各變量的單位根檢驗

表3 三變量的協整檢驗

表4 出口主要農產品各變量的單位根檢驗

表5 三變量的協整檢驗

從表6 可以看出,總體上中國相關農產品的對外貿易額與第一產業國內生產總值占比、與雙邊名義有效匯率呈現負向相關,即人民幣匯率的升值,不利于相關農產品的進出口貿易。而且剔除控制變量后,模型擬合度更高、估計結果更顯著。所以,回歸結果主要分析雙邊名義有效匯率變動對不同農產品進出口貿易額的影響。

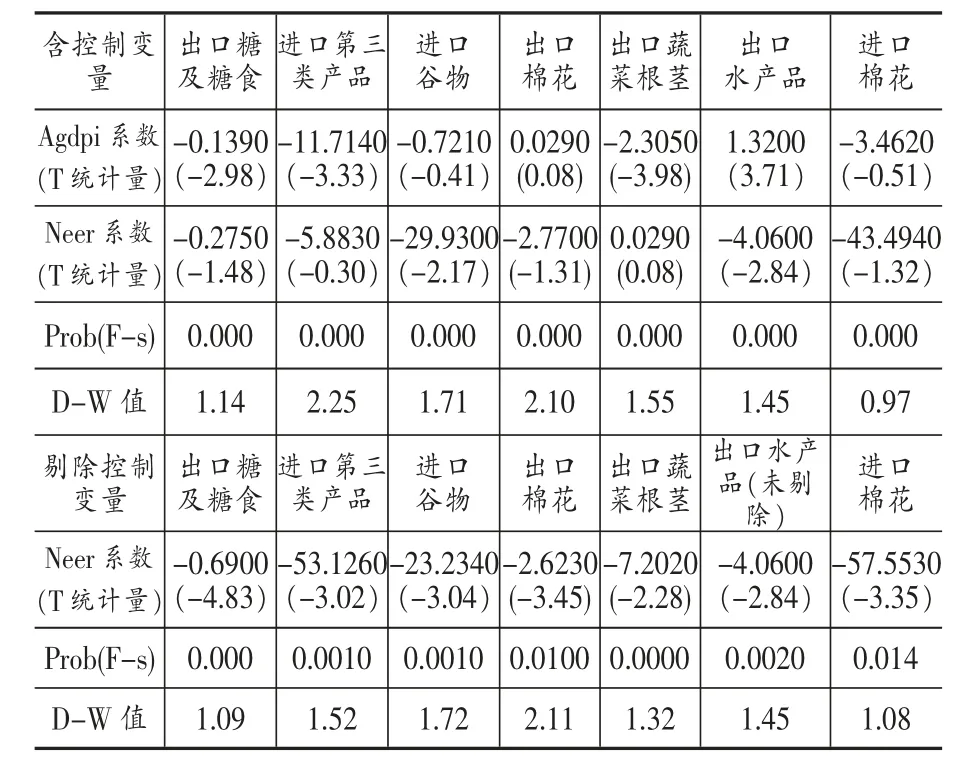

表6 相關因變量的回歸方程系數統計

結果表明,主要農產品貿易額受雙邊名義有效匯率波動沖擊的負向效應,并都能在1%水平下顯著。表面看雙邊名義有效匯率的升值對進口農產品抑制的作用更大,但由于本文貿易額的單位選取是實際數值,而且中國對這些農產品的進口額遠遠大于相應產品的出口額,所以不能簡單從系數大小判斷相關效應的大小。具體分析如下:(1)雙邊名義有效匯率正向波動1 個百分點,中國向韓國、中國香港、馬來西亞出口的糖及糖食就減少0.0069 億美元,約占2013年向這些貿易伙伴出口糖及糖食總額的0.38%;雙邊名義有效匯率正向波動1 個百分點,中國向美國出口的棉花就減少0.02623 億美元,約占2013年向美國出口棉花總額的0.926%;雙邊名義有效匯率正向波動1 個百分點,中國向馬來西亞、印尼出口的蔬菜、根莖就減少0.07202 億美元,約占2013年向貿易伙伴出口蔬菜、根莖總額的0.725%;雙邊名義有效匯率正向波動1 個百分點,中國向日美歐韓出口的水產品就減少0.0406 億美元,約占2013年向這些貿易伙伴出口水產品總額的0.738%。(2)雙邊名義有效匯率正向波動1 個百分點,中國從馬來西亞和印尼進口的第三類產品就減少0.5313 億美元,約占2013年從貿易伙伴進口第三類產品總額的0.83%;雙邊名義有效匯率正向波動1 個百分點,中國從加拿大、美國、澳大利亞進口的谷物就減少0.2323 億美元,約占2013年從貿易伙伴進口谷物總額的0.614%;雙邊名義有效匯率正向波動1 個百分點,中國從美國和印度進口的棉花就減少0.5755 億美元,約占2013年從貿易伙伴進口棉花總額的0.903%。

(四)對于結果的解釋

將上述結果綜合起來比較可以得到,人民幣升值,對中國農產品進口和出口都有抑制作用,但對中國進口相關農產品的抑制作用略大于對中國向國外出口農產品的抑制作用。從而匯率升值有利中國農產品整體競爭力的提高。對于實證的結論本文嘗試在以下幾個方面給予解釋:(1)人民幣升值直接導致中國農產品出口價格提高,從而表現為中國相關農產品出口貿易額下降。(2)人民幣升值,一方面由出口下降,而減少的出口量形成對中國進口量的競爭對手,對中國相關農產品進口產生阻礙。另一方面間接表現為中國人收入水平提高,從而將消費從食物向其他產品轉移,造成中國相關農產品進口貿易額下降。(3)人民幣升值與美國金融危機、歐債危機并存,主要貿易伙伴國內需求萎縮,貿易保護走強,對中國相關農產品出口貿易產生負向效應。但由于中國相關農產品對歐、美市場的出口相對很少,所以抑制作用也表現得并不強烈。(4)人民幣升值與中國經濟結構改革并存,在進口貿易配額限制和食品安全等方面提出了改革政策,對進口農產品要求更加嚴格,但由于中國農產品對對國外市依賴很大,所以限制作用也表現較強烈。

四、結論與啟示

本文運用面板數據模型,以第一產業國內生產總值占比為控制變量,估計人民幣匯率波動對中國主要農產品進出口競爭力的影響。本文研究結果顯示,雙邊名義匯率升值與相關農產品貿易額呈負向關系,但總體上有利于中國農產品競爭力提高。基于上述結論,本文提出如下政策建議。

第一,提高優勢農產品的發展空間。充分提高具有比較優勢農產品水產品、水果、蔬菜的國際競爭力,合理配置弱勢產品占用的資源。中國是人口大國,在相當長時間上,勞動力資源優勢依然存在,保持蔬菜、水產品等勞動密集型產品出口的穩步發展具有重要意義。在農業改革和產業轉型期,要綜合考慮國內資源環境和國際貿易環境,充分、合理地利用中國的勞動資源優勢,并結合高新技術,實現勞動力優勢和科學技術的對接,全面提高中國農產品的貿易競爭力。

第二,充分利用“綠箱”和“藍箱”政策。一方面對貿易競爭力低的農產品谷物、糖類、植物油給予一定的政府補貼和保護,積極開展改進農業補貼辦法的試點試驗,提高補貼精準性、指向性。另一方面,也要協調好與貿易國的關系,減少并消除與貿易國之間的貿易摩擦。通過加強外交為中國農產品拓展市場,把中國的農產品推銷出去。

第三,實施農產品走出去戰略。中國作為產品貿易大國,卻在大宗產品國際市場上陷入了“買什么,什么貴;賣什么,什么便宜”的怪圈。隨著中國綜合國力逐漸提高,應支持企業到境外開展互利共贏的農業生產和進出口合作,建立穩定可靠的貿易關系,鼓勵金融機構探索并建立農產品國際貿易基金和海外農業發展基金。同時利用農業大國優勢,發揮農產品定價影響力。

[1]白宏.中國主要農產品的國際競爭力研究[D].北京:中國農業大學博士學位論文,2003.

[2]陳龍江,黃祖輝.人民幣匯率變動對浙江農產品出口的影響:實證檢驗與政策含義[J].浙江社會科學,2007,(5):38~44.

[3]陳斌開,萬曉莉,傅雄廣.人民幣匯率,出口品價格與中國出口競爭力——基于產業層面數據的研究[J].金融研究,2011,(12):30~42.

[4]陳平,熊欣.進口國匯率波動影響中國出口的上分析[J].國際金融研究,2002,(6):7~11.

[5]陳風華.基于金融波動模型的人民幣匯率波動性研究[D].江蘇大學,2010.

[6]池啟水,劉曉雪.人民幣匯率波動特征實證研究[J].統計與決策,2008,(23):120~122.

[7]高建良,袁振恒.匯率波動模型與人民幣匯率調整新趨勢[J].河北經貿大學學報,2002,23,(3):57~60.

[8]Héricourt J,Poncet S.“ Exchange rate volatility,financial constraints,and trade:empirical evidence from Chinese firms”.The World Bank Economic Review,(2013):lht035.

[9]Khan,A.J.Azim,P.,&Syed,S.H.The Impact of Exchange Rate Volatility on Trade.(2014).

[10]McKenzie M D.The impact of exchange rate volatility on international trade flows[J].Journal of economic Surveys,1999,13(1):71~106.

猜你喜歡

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

消費導刊(2018年10期)2018-08-20 02:56:32

中國制筆(2017年3期)2017-10-18 00:49:09

中國科技信息(2016年21期)2016-11-14 02:05:21

南風窗(2015年11期)2015-09-10 07:22:44