貨幣環境和流動性創造——基于中國銀行業的經驗數據

2015-06-09 02:46:28王周偉

金融與經濟 2015年8期

■王 衡,王周偉

一、引言

央行決定自2014年11月22日起分別下調金融機構人民幣貸款和存款基準利率0.4個百分點和0.25個百分點,2015年2月4日,央行宣布下調金融機構人民幣存款準備金率0.5個百分點,接下來3月1日起,央行決定下調金融機構一年期基準利率下調0.25個百分點。降息、降準、SLO(短期流動性調節工具)、PSL (抵押補充貸款)、MLF(中期借貸便利)、SLF(常設借貸便利)、定向寬松……央行貨幣政策工具的運用確實令外行人眼花繚亂,這一系列有關貨幣政策關鍵詞的討論貫穿2014年始終。央行這些動作背后的貨幣政策調控意義何在?對待這一系列貨幣組合拳該做如何解讀?產生的效果如何?

新常態下,中國的貨幣政策要為結構改革爭取時間和空間,不能僅僅依靠放松貨幣政策來鞏固經濟發展勢頭,深化改革會激發出更多內生增長引擎(王永欽等,2007),貨幣政策不是萬能的,它必須得到結構性改革的支持。中國貨幣當局在面對全球寬松貨幣競賽時,應保持定力主動作為,采用定向調控思路,采用更靈活的貨幣工具,把金融改革推向縱深。貨幣是中性的,其數量本身并不影響經濟活動水平,貨幣政策傳導理論指出實體經濟部門獲得信貸的條件以及信貸數量才是與經濟活躍度相關的。在考慮貨幣政策支持實體經濟時,貨幣政策和流動性創造是什么關系?擴張性的貨幣政策能引起的流動性創造的改變量有多大?貨幣調控如何注重靈活性、前瞻性和穩健性?對銀行流動性監管的研究有利于我國銀行業穩定健康發展。基于以上分析,本文擬選取2005~2012年中國銀行業資產負債表數據研究流動性創造和貨幣政策的相互關系。本文對以往經驗數據的分析旨在為銀行業監管當局和商業銀行自身的流動性創造管理提供經驗證據。

二、文獻綜述

根據現代金融中介理論,銀行在發展歷程中被普遍接受的兩大職能即流動性創造和風險轉移。商業銀行依托銀行信用聯系社會資金需求和供給主體,使得儲戶高流動性的資金在銀行系統內沉淀聚集,通過期限的錯配貸給實體經濟部門完成流動性創造的功能同時依托自己的信息優勢達到風險轉移的目的。關于商業銀行的風險轉移職能,已經形成了大量相關文獻。

Diamond和 Dybvig(1983)指出銀行的實質是一種流動性轉換與創造。目前有兩種方法測量銀行創造的流動性。第一種是Deep和Schaefer(2004)提出的流動性轉換缺口,這是一個相對指標,定義為:(流動性負債-流動性資產)/總資產,該指標沒有完整考慮商業銀行資產和負債的內部結構,也未考慮表外業務。第二種是Berger和Bouwman(2009)提出的考慮商業銀行資產和負債完整的內部結構以及表外業務并將其劃分為流動性、半流動性和非流動性三類,加權求和得出流動性創造指標。

自2009年該指標被提出之后,流動性創造才受到重視。從資本充足率監管方面:Berger和 Bouwman(2006,2008)發現資本對大銀行的流動性創造具有積極的影響而對小銀行具有負面影響。高資本通過改善流動性創造市場份額和盈利能力拯救了銀行業危機時的大型銀行。Acharya和 Anjan Thakor(2012)認為銀行創造流動性時要綜合考慮自有資本和所借債務的成本,確定最佳的資本結構。在合理的條件下,相對于社會最優水平銀行選擇過度杠桿為銀行資本監管提供理論基礎。而全面監管寬松政策可以消除傳染,它也消除了所有的市場紀律。Franklin Allen(2014)認為在危機之前,銀行監管在很大程度上依賴資本監管。流動性監管并沒有廣泛使用,在危機期間流動性問題導致流動性的呼聲監管。因此,巴塞爾III協議引入了全球流動性標準,包括流動性覆蓋比率(LCR)和凈穩定資金比率(NSFR)解決流動性不匹配(田娟等,2014)。

Berger和 Bouwman(2009)通過研究美國從1984:Q1-2008:Q4的數據,探討了銀行流動性創造和貨幣政策之間的關系,研究結果:首先,樣本期間流動性創造的數值處于大幅增加期;第二,貨幣政策對銀行流動性創造的影響僅僅對小規模銀行是有效的;第三,發現次貸危機時貨幣政策對小型銀行最有效,對中型銀行次有效,對大型銀行最無效。Jason Parka,Janice Howb 和 Peter Verhoevenb(2014)使用美國銀行業2003~2012年的數據研究貸款危機期間銀行間市場的融資能力,一個功能良好的銀行間市場對確保貨幣政策在危機時發揮有效性是有重要作用的。

國內關于流動性創造的研究還處于初始階段。由于國內這方面的研究還處于起步階段,上述研究中直擊銀行流動性創造和貨幣政策這個主題的文獻較少:王浩(2010)運用 2002~2008年的季度流動性創造數據實證分析,發現對國有商業銀行來說,存貸比與流動性創造是同向變動的;對股份制商業銀行來說,流動性比率、法定存款準備金率和銀行同業拆借利率與流動性創造具有負相關的關系;對于城市商業銀行來說,存貸比和流動性比率與流動性創造負相關。李玲(2011)通過對2007~2010年的14家商業銀行數據的研究,央行可以運用法定存款準備金率政策、存貸款基準利率政策、同業拆借利率政策和發行央行票據對中小規模銀行的流動性創造產生影響,其作用結果要大于大規模銀行。敬志勇、王周偉、范利民(2013)基于風險共擔型流動性創造均衡分析了中國商業銀行流動性危機。陳正驥(2014)測度了我國21家銀行2005~2012年銀行流動性創造。發現:(1)我國銀行流動性創造總量逐年增加;(2)受到貨幣政策以及銀行內部因素的影響,不同類型的銀行流動性創造的增速不同,國有銀行、城市商業銀行的流動性創造增速明顯慢于股份制銀行。

三、研究設計

(一)流動性創造指標的選擇與構建

本文采用的是Berger and Bouwman(2009)的流動性創造衡量方法,分三步建立流動性創造指標:

第一步:把銀行所有的資產、負債、所有者權益以及表外業務按照流動性、半流動性和非流動性分成三類。考慮到中國銀行業的資產證券化在樣本期內尚不普遍,中美銀行業的經營模式和業務種類不同,鑒于此本文修正了Berger and Bouwman(2009)的流動性創造衡量方法使之更適合中國的國情。本文將變現難度大且成本高的商業類貸款、住房抵押貸款、房地產投資、固定資產和無形資產劃定為非流動性資產。

第二步:將前一步的分類授予權重。將非流動性資產、流動性負債和非流動性表外業務賦予權重0.5,流動性資產、非流動性負債及權益和流動性表外業務賦予權重為-0.5,半流動性資產、半流動性負債和半流動性表外業務賦予權重0。

第三步:根據前兩步的業務流動性劃分與權重,加權求和即可得到銀行的流動性創造。流動性創造指標的計算公式為:

流動性創造=0.5×Σ (非流動性資產+流動性負債+非流動性表外業務)+0×Σ (半流動性資產+半流動性負債+半流動性表外業務)-0.5×Σ (流動性資產+非流動性負債+流動性表外業務)

(二)基準模型構建

其中 i=l,2,3....N 表示銀行家數,t=l,2,3...N 表示不同的年份。 Lc_ait、lc_ai(t-1)分別代表第 i個銀行第t年和t-1年的每單位資產的流動性創造值;mpit表示貨幣政策工具變量,包括:存款基準利率(depi)、貸款基準利率(loani)、存款法定準備金率(resr)、同業拆借利率(cji)和廣義貨幣增速(m2);∏it代表控制變量,本文所選的控制變量包括:宏觀經濟變量中的經濟增長率(gdp_n)和通貨膨脹率(cpi),銀行特征變量中的銀行資產規模 (lna)、銀行貸款增速(loan_n)、一級核心資本率(car1)。

為了準確考察貨幣政策對我國銀行業流動性創造所產生的動態效應,將傳統的靜態面板數據模型擴展為動態面板數據回歸模型,即在模型中包含因變量的一階滯后值,具體模型可表述為:

(三)變量說明

1.流動性創造水平(lc_a)

依據之前流動性創造指標的構建步驟,本文計算了各個銀行的流動性創造值。

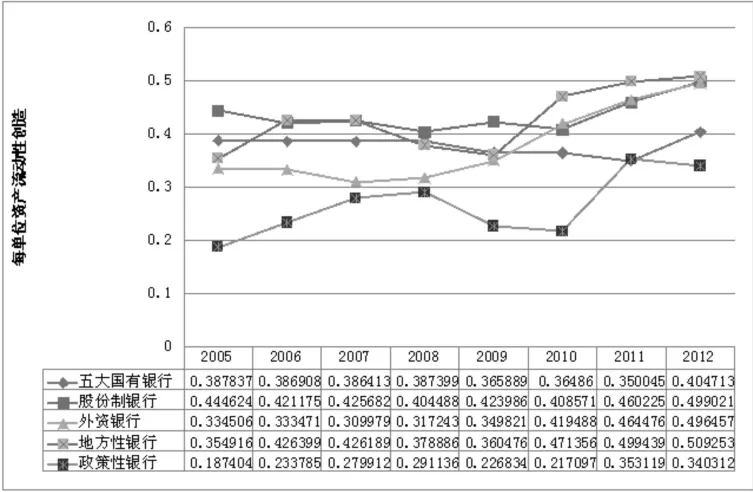

圖1 五大分類銀行的年均單位資產流動性創造(LC_A)均值

注:數據由各家銀行的資產負債表經過計算獲得。

從圖1可得知五大分類銀行中,政策性銀行的年均單位資產流動性創造(LC_A)普遍最低,這是因為政策性銀行是由政府發起、出資成立,為貫徹和配合政府特定經濟政策和意圖而進行融資和信用活動的機構。不以營利為目的在特定的業務領域內,直接或間接地從事政策性融資活動。2009年以前全國性股份制銀行年均單位資產流動性創造最高,2009年之后地方性商業銀行超過全國性股份制銀行在五大分類銀行中成為最高。而近年來外資銀行的年均單位資產流動性創造已經與全國性股份制銀行不相上下,并大大超過五大國有銀行,說明外資銀行的流動性創造水平在逐年提高,也同時說明了中國金融開放度越來越大。

2.貨幣政策工具(mp)

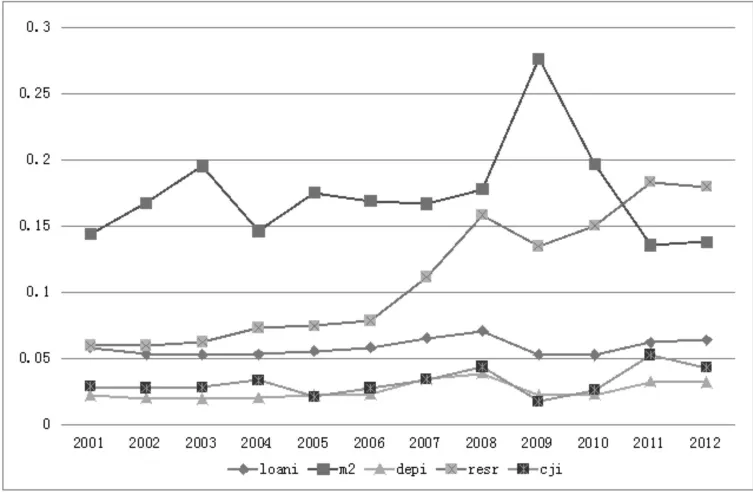

廣義貨幣年增長率(m2)可以同時反映現實和潛在購買力,對我國來說是狹義貨幣與準貨幣之和,是我國的一個重要的貨幣政策管理工具;我國央行曾多次調整法定存款準備金率(resr),本文所采用數據是依調整前后時間段為權重計算出來的年度平均法定存款準備金率,2001~2004年在這短短的四年中,我國的法定存款準備金率一直處于平穩階段,2005~2008年的四年中,我國的法定存款準備金率有較大的改變,上漲幅度較大,但是在2008年出現了大幅度的波動下降,2008~2012年這四年中,我國的法定存款準備金率穩中求進的趨勢,波動上漲;本文采用中國銀行業90天同業拆借利率(cji)作為代理變量;鑒于一年期貸款基準利率(loani)、一年期存款利率(depi)也是年度內多次調整,本文同樣是依調整前后時間長度為權重計算年度平均貸款基準利率和年度平均存款利率。五種代理變量的變化走勢如圖:

圖2 五種貨幣政策代理變量的各年走勢圖

3.控制變量

宏觀經濟變量:經濟增長率(gdp_n)、通貨膨脹率(cpit);銀行特征變量:總資產(lna)、一級核心資本充足率(car1)、銀行貸款增速(loan_n)。

四、實證結果與分析

(一)樣本選取和數據說明

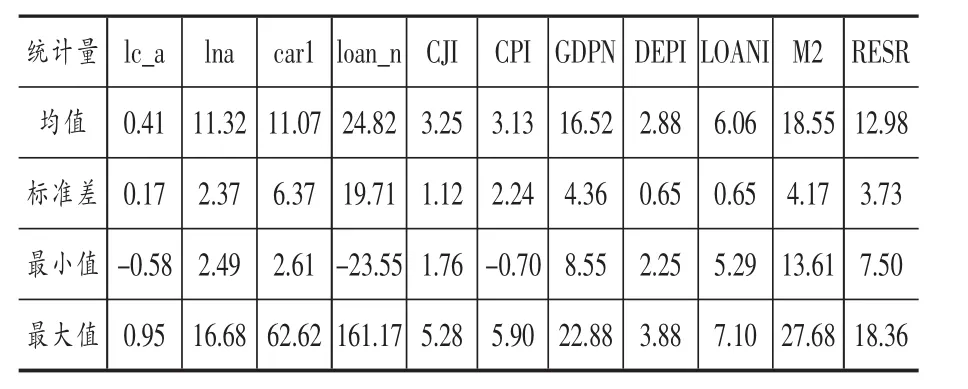

本文的研究樣本來自于Bankscope數據庫,考慮到2004年以前的數據缺失嚴重性、2012年以來數據的不可得性以及股份制改造前后對資產負債表的影響,本文綜合考慮各因素最終的樣本區間選擇為2005~2012年,剔除數據缺失嚴重的銀行,樣本總量包含五大國有銀行、全國性股份制銀行、外資銀行和地方性商業銀行共79家。數據來源于choice金融數據庫以及中國統計年鑒。表1報告了本文主要變量的描述性統計結果,描述性統計結果顯示樣本商業銀行的單位資產的流動性創造(lc_a)的值為0.41,說明中國的銀行每1元資產可以創造0.41元的流動性。

表1 主要變量的描述性統計結果

(二)實證結果和分析

動態面板數據模型由于存在滯后項作為解釋變量,采取GMM估計可以消除傳統參數估計方法帶來的有偏性和非一致性,本文采用statal2.0軟件利用系統廣義矩估計(System-GMM)方法。兩個檢驗:過度識別檢驗采用Hansen檢驗判斷工具變量使用是否合理,零假設為工具變量的使用是合理的。干擾項序列相關是通過檢驗差分方程的殘差是否存在二階序列相關來完成的,若存在二階相關,意味著選取的工具變量不合理。表2給出的估計結果中,所有的Hansen檢驗結果中P值都是大于0.1,在10%的顯著性水平下不能拒絕原假設,表明模型選取的工具變量是有效的;在所有二階序列相關檢驗結果AR(2)的P值都是大于0.1的,說明模型的干擾項基本不存在顯著的序列相關,本文的動態面板數據模型是合理的。

貨幣政策對流動性創造存在時滯性;銀行規模越大流動性創造水平越高;存、貸款基準利率每下調1%,商業銀行提供的流動性創造水平就會分別增加0.062%、0.053%。廣義貨幣增速與商業銀行整體的單位資產的流動性創造是負相關的,系數分別約為-0.009,同業拆借利率和存款準備金率每上升1%,單位資產的流動性創造就會分別減少約0.035%和0.062%。

流動性創造滯后一期的值對當期的系數均為負數,前一年流動性的減少會增加當年流動性增加的預期,這表明中國央行貨幣政策的執行在全面考慮穩定物價、充分就業和經濟增長方面,更多的采取宏觀審時度勢的靈活操控策略。對信貸周期的逆周期操作:一方面抑制信貸膨脹,另一方面緩沖經濟蕭條。理論上,貨幣政策可以用來控制信貸周期,然而信貸周期與經濟周期不同的持續期和非同步性,顯示出缺失宏觀審慎政策的貨幣政策在穩定宏觀經濟方面難以很好的發揮作用。

表2 貨幣政策工具變量mp對單位資產流動性創造lc_a的實證結果

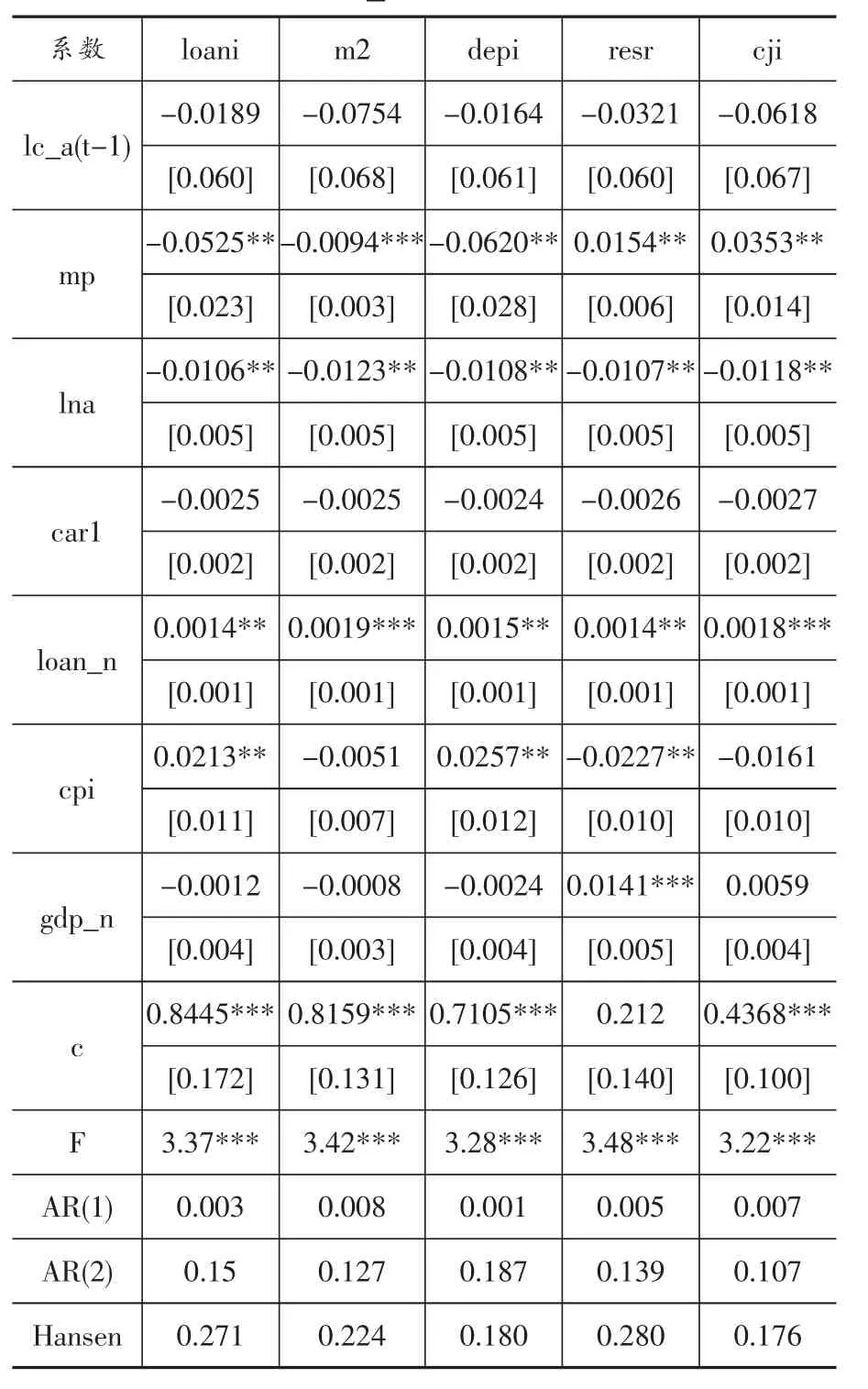

貨幣政策代理變量的系數均在5%的顯著性水平下通過檢驗,貸款基準利率(loani)的系數是-0.053,并在5%的顯著性水平下通過檢驗。貸款基準利率每下調1%,商業銀行提供的單位資產流動性創造就會增加0.053%。

廣義貨幣的增速(m2)的系數是-0.009,表明廣義貨幣發行的速度與整體銀行的流動性創造是負相關的,但系數總體來看較小。外匯占款、央行的公開市場操作和財政性存款三者共同構成了中國的基礎貨幣供應,通過乘數效應生成廣義貨幣M2,M2反映現實和潛在的購買力,是全社會的貨幣存量,是某一時點承擔流通和支付手段的金融工具總和。在基礎貨幣的供應中,公開市場操作由央行控制,財政性存款則由財政部根據財政收支的情況掌握節奏。乘數效應的大小主要取決于存款準備金率和信貸政策,故受央行的制約較大。廣義貨幣M2下降,實體經濟對流動性的需求就會轉移到商業銀行,這樣商業銀行創造的流動性就會增多。

存款基準利率(depi)的系數為-0.062,說明存款基準利率每下調1%,商業銀行流動性創造水平增加大約0.06%左右,央行制定的存貸款基準利率均屬基準指導性利率,在利率體系中處于基礎性地位,并與其他金融市場的利率具有較強的關聯性,中央銀行通過下調基準利率所發出的調控信號的直接目的就是刺激宏觀經濟和投資需求,間接利好證券和房地產等行業,會增加商業銀行的住宅抵押貸款、企業和商業貸款其他貸款、房地產投資等非流動性資產,進而創造流動性。

法定存款準備金率(resr)的系數為0.0154,說明對整個銀行體系來說法定存款準備金率與單位資產銀行流動性創造是呈正相關的,法定存款準備金率越大,單位資產銀行流動性創造水平越高。從直觀上看,央行規定的法定準備率越高,商業銀行等上繳的存款準備金就越多,可用資金的減少會導致社會信貸總量減少,由于金融中介收益目標的粘滯性,在保證契約投資者收益的前提下,逐漸減弱對高風險資產的敏感度,通過資產替代摒棄低收益資產加大對高回報資產的需求,減少流動性資產和非流動性負債權益。此時,銀行會最大化利用單位資產的同時創造更多的流動性。

同業拆借利率(cji)拆借市場的資金價格,是貨幣市場的核心利率,對于該指標本文采用中國銀行業90天同業拆借利率作為代理工具變量,其系數是0.035,表明同業拆借利率每上升1%,商業銀行整體創造的流動性水平就會增加約0.035%。自1996年1月全國統一的同業拆借市場網絡系統建立,放開各期限檔次的同業拆借市場利率以后,使得我國同業拆借市場利率對重大經濟、金融改革的調整及資金供求變化的反映日趨靈敏,當同業拆借率持續上升時,反映資金需求大于供給,預示市場流動性可能下降,此時商業銀行創造的流動性就會增加。

五、結論

本文建立了一個動態面板模型,利用系統廣義矩對中國79家商業銀行2005~2012年的數據進行統計回歸分析。對于整體商業銀行,中國央行貨幣政策具有審時度勢的靈活操控特點;貨幣政策對流動性創造存在時滯性。證監會正在研究商業銀行在風險隔離基礎上申請證券期貨業務牌照,現行法律下我國金融體系屬分業模式,未來混業經營是金融業發展的大方向。2008年,“建立存款保險制度”就寫入政府工作報告,近期中國央行行長表示,出臺存款保險制度的各方面條件已基本成熟,估計今年上半年可以出臺。存款利率上限也有望放開。加快完成利率市場化改革,已經成為中國貨幣政策改革的關鍵所在。利率市場化的核心是建立由存款人與存款機構之間、借款人和貸款機構之間在市場上的充分競爭機制,加快利率“去行政化”的改革步伐,由央行直接調控公布存貸款基準利率水平,轉變為各類市場參與主體公平競爭下均衡的間接調控。

由利率在競爭格局下的變化傳導至商業銀行的流動性創造,以利率為操作目標來影響廣義信用總量的有效性取決于:一是穩定的風險溢價;二是足夠的利率敏感性(李若愚,2014)。從現實情況看,要時刻掌握貨幣供應的變化情況,就必須對左右貨幣政策執行力度的重要參考指標影子銀行(肖崎,2012)、互聯網金融和企業融資成本變動建立統計監測體系,重點監控互聯網金融的第三方支付,還包括眾籌、互聯網銷售以及P2P等,還應注意正常的貿易和投資背景之外的熱錢的存在。通過金融脫媒,倒逼商業銀行等金融機構轉型,降低存貸款業務比重,發展中間業務,提高金融競爭力。

[1]王永欽,張晏,章元,陳釗,陸銘.中國的大國發展道路——論分權式改革的得失[J].經濟研究,2007,(01):4~16.

[2]Diamond,Douglas W.and Philip H.Dybvig,1983,“Bank Runs,Deposit Insurance,and Liquidity”,Jour-nal of Political Economy,Vol.91,No.3:401~419.

[3]Deep,Akash,and Guido G.Schaefer,2004,Are Banks Liquidity Transformers?KSG Working Paper No.RWP:04~022.

[4]Berger,Allen N.and Christa H.S.Bouwman,2009, “Bank Liquidity Creation”,The Review of Financial Studies,Vol.22,No.9:3779~3837.

[5]Berger,A.N.and C.H.S.Bouwman,2006,“ The Measurement of Bank Liquidity Creation and the Effect of Capital”Paper available online at SSRN:http://ssrn.com/abstract=672784;September.

[6]田娟,王鵬飛.巴塞爾流動性框架的最新修訂及對我國的啟示[J].金融與經濟,2014,(01):59~63.

[7]Jason Parka,Janice Howb, Peter Verhoevenb,2014,“Liquidity Creation and Funding Ability During the Interbank Lending Crunch”,working paper.

[8]王浩.我國商業銀行流動性創造研究[D].東北財經大學,2010.

[9]李玲.我國商業銀行流動性創造影響因素理論與實證研究[D].東北財經大學,2011.

[10]敬志勇,王周偉,范利民.中國商業銀行流動性危機預警研究:基于風險共擔型流動性創造均衡分析[J].金融經濟學研究,2013,(02):3~14.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02