中概股并購回歸第一股學大教育的跨境轉板路徑

2015-11-13 08:37:16彭娟娟

新財富 2015年9期

關鍵詞:教育

彭娟娟

受大環境影響,越來越多在美國上市的中國公司,尤其是網絡公司紛紛宣布了私有化計劃,以期回歸A股市場。這其中既有回歸后連拉29個漲停板的暴風科技,也不乏仍在籌備回歸事宜的奇虎360、當當、易居中國、如家等知名企業。與這些企業私有化回歸的方式不同,學大教育的私有化方式獨辟蹊徑。但在這條“近道”的背后,隱含的是學大教育為規避借殼上市所作出的種種精心安排,回歸迫切之情躍然于紙。如果這個方案最終獲得通過,資本市場另一場盛宴或許又將開啟。

又一家中概股回來了。

2015年7月27日,在紐交所上市的學大教育(XUE.NYSE)發布公告,宣布了其私有化的方案。作為一家以VIE(可變利益實體,俗稱“協議控制”)方式上市的公司,學大教育的方案與其他類似中概股私有化方案明顯不同:其并沒有采取先私有化,然后選擇上市主體進行股份制改造,接著再申請IPO或借殼上市的方式,而是采取了由上市公司收購直接退市,不僅一步實現了轉板上市的目的,而且規避了先拆VIE架構再回歸A股所帶來的種種麻煩和不確定性。

不僅如此,在這個過程中,學大教育還通過借道清華大學所控制的“紫光系”,避免了借殼上市審批帶來的諸多麻煩,巧妙地避開了自身硬傷。

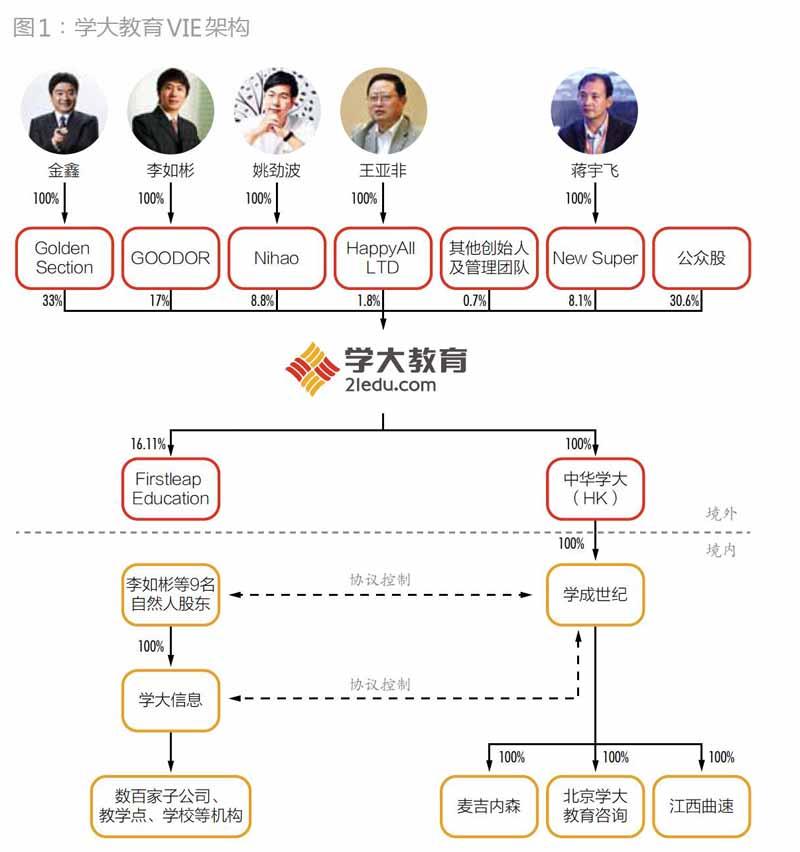

學大上市架構

作為一家以網絡教育為主要業務的企業,學大教育上市的架構與其他在境外上市的互聯企業類似,也是采用了常見的VIE模式。

2010年10月,經過一系列的重組、搭建VIE,學大教育登陸紐約證券交易所,發行3088.9萬股普通股,募集資金1.364億美元。上市后,學大教育的創業團隊合計持有61.3%股權。

在境內,作為VIE架構中的協議方,學大教育設立了學成世紀(北京)信息技術有限公司作為境外融資資金進入境內的通道(以下簡稱“學成世紀”),而學成世紀與境內相關運營牌照的持有主體北京學大信息技術有限公司(以下簡稱“學大信息”)簽署了一系列控制和服務協議(圖1)。

按照現行“私有化—拆紅籌—IPO或借殼”的中概股回歸A股慣常路徑,要把學大教育私有化并上市,主要做兩件事。

一是籌集私有化的資金。學大教育總股本為1.25億股,按照當前2.5美元/股價格,即使不考慮溢價,私有化學大教育需動用資金3.13億美元以上。由于學大教育六成以上股份被公司的創始人金鑫和管理團隊持有,如果僅考慮收購社會公眾持有30.6%股份所付出的代價,實際資金支出約為1億美元。

二是私有化之后上市主體選擇的問題。學大教育被私有化后,成為一個非上市公司。如果要在A股上市,就需要金鑫等人做出選擇,是以學成世紀為主體還是以學大信息為主體。

通常來看,對于這兩家脫胎于VIE架構的公司,如果以學成世紀為主體,業績上可能符合要求,但實際控制人在境外,需要恢復到由境內股東持有,而且,學成世紀并沒有持有相關運營牌照,獨立性存疑。如果以學大信息為主體,雖然實際控制人在境內,也持有相關運營牌照,但在業績上有可能不符合要求或者說盈利業績不足以支撐掛牌上市。因為通過VIE架構中的一系列協議安排,學大信息將大部分利潤以顧問費的方式轉移到了學成世紀。如何進行選擇,需要學大教育的實際控制人綜合平衡多種因素后加以確定。

在明確上市主體后,金鑫等人就需要籌集資金,拆除現有紅籌架構,比如將實際控制人移回境內、注銷SPV公司、將學成世紀與學大信息合并等,等待合適時機上市。

中概股回歸的過程,雖然描述起來比較簡單,但實際上操作非常復雜,涉及籌集收購資金、外匯登記、稅收清理等一系列的事項,并且在上市公司私有化的過程中,還需要應對各種突發情況。私有化快則數月,慢則需數年時間,牽一發而動全身。并且在私有化后,還要確定上市方式,這也是一個相當漫長而又煎熬的過程。

鑒于此,學大教育采取了相對“簡單粗暴”的方式,即利用既有的A股上市公司銀潤投資(000526),直接對學大教育進行私有化收購,同時收購VIE架構中的持牌公司學大信息的全部股權。

椰林灣的賣殼夢

銀潤投資的前身為旭飛投資(000526),實際控制人是香港居民黃少良。2011年,黃少良將所持旭飛投資18.18%股份,以2.5億港元的代價轉讓給深圳椰林灣投資策劃有限公司(以下簡稱“椰林灣”)。

椰林灣的實際控制人廖春榮系浙江籍澳門永久居民,早年從事房地產開發。經過在商界多年的打拼,廖春榮構建了一個較強大的政商網絡,并搭建了一個以上海銀潤控股為投資平臺,擁有多家以房地產開發、物業管理等為主要業務的公司體系。

緊接著,在2012年,旭飛投資第二大股東史作敏將其所持旭飛投資10.34%股份作價1.2億元,轉讓給了廖春榮。據稱,史作敏轉讓股權的原因是與廖春榮在銀潤投資未來發展方向及經營理念上存在分歧。從史作敏每股12元的轉讓價格來看,與其獲得這些股份的成本相比,虧損375萬元,由此可見史作敏退出的決心。

經過前后兩次轉讓,廖春榮以3.7億元左右的代價獲得銀潤投資28.52%股份,對應股本2743.85萬股,相當于每股收購價格13.5元。之后,廖春榮通過內部企業之間的重組,最終通過椰林灣實現對旭飛投資的間接控制,并將其更名為銀潤投資,這一持股比例和架構維持至今(圖2)。

仔細分析旭飛投資2011年前后實際控制人變化的原因,除了表面上公開的信息之外,更深層次的原因恐怕還在于銀潤投資借殼重組的失敗。在2011年前后,旭飛投資進行了兩次重大重組,但都無果而終,由此旭飛投資也被戴上了A股“重組王”的帽子。

以黃少良家族為例,在其獲得上市公司實際控制權后,一路減持,由40.86%減少到18.18%。除了減持之外,更是在2010年2月,也就是廖春榮入主之前籌劃賣殼。主要的重組方是貴州永吉房地產開發有限責任公司(以下簡稱“永吉地產”)所持貴州永吉印務股份有限公司(以下簡稱永吉印務)100%股權。根據重組方案,重組后,永吉地產將持有上市公司29.69%股權,成為控股股東,而黃少良將僅持有10.46%股權,退居第二大股東。

據當時公開信息,就在旭飛投資拋出重組草案當日,該公司兩名董事就“罕見”地質疑重組資產業績及高估值,并對重組方案投出了棄權票。雖然在之后的股東會上,該方案以74.5%的贊成率拿到了“通行證”,但最終由于永吉印務財務“涉假”、注入資產產權關系不清等問題而終止重組,這場借殼交易最終倒在監管部門審批這最后一道門檻上。

或許,黃少良在賣殼失利后就決定退出旭飛投資,將控制權轉讓給廖春榮。因為彼時的旭飛投資盈利太差,2008年虧損1200余萬元,2009年僅實現利潤73萬元,慘淡經營。由此上演了旭飛投資控股權轉讓的一幕。

廖春榮2012年入主旭飛投資,并將其更名為銀潤投資。在了解了與永吉印務的重組后遺癥后,他也開始積極賣殼,這就是2013年在資本市場轟動一時的晨光稀土借殼案。

在這起借殼案中,擬注入的資產是黃平所控制的晨光稀土100%股權。根據非公開發行方案,銀潤投資擬發行1.18億股股份,收購晨光稀土。收購完成后,黃平及其控制的沃本新材將持有銀潤投資35.36%股權,成為第一大股東和實際控制人,椰樹灣則持股12.83%,退居第二。與永吉印務借殼類似,在通過了董事會、股東會審議決策并報證監會審核后,情況又發生了變化。

此次變化的原因是晨光稀土與S舜元(000670)的重組糾紛。晨光稀土在傍上銀潤投資前,就與S舜元進行了借殼商談。2012年4月,晨光稀土實際控制人黃平與S舜元及其控股股東舜元投資簽署《合作意向書》,商議進行重組。在接下來的9月份,晨光稀土的全體股東與S舜元就相關重組合作簽署了《非公開發行股份購買資產協議》等相關協議。但人算不如天算,在2012年10月召開的S舜元股東大會上,晨光稀土的借殼方案被否決。同時被否決的還有S舜元的股改方案。或許是S舜元不滿股權分置改革方案,連帶否決了晨光稀土的借殼方案。

在此背景下,晨光稀土迅速轉身投向銀潤投資,開始了一場“熱戀”。就在快要修成正果之時,晨光稀土與S舜元之間的重組糾紛打亂了整個進程。原來,在2012年底晨光稀土借殼S舜元失敗之后,晨光稀土向上海國際經濟貿易仲裁委員會提出仲裁申請,以S舜元違反合作為由,要求對方返還保證金1000萬元、支付違約金3000萬元。在仲裁機構做出有利于晨光稀土的判決后,S舜元于2014年2月向上海市第二中級法院提出申訴,要求撤銷仲裁裁決,此時正好證監會受理了晨光稀土與銀潤投資的重組申請,見此情況,證監會也做出暫停審核的決定。由此,本以為不會構成重大障礙的糾紛,成為銀潤投資賣殼的黑天鵝事件。

法院一直到2014年9月才給出裁決結果,基本結論是維持仲裁機構原有的仲裁決定,晨光稀土“如愿”收到了4000萬元的補償。但由于時間拖得過長,加之我國稀土行業發生了重大變化(國家對全國稀土行業企業進行重整,組建六大稀土集團),這對注入資產估值產生了重要影響,雙方決定終止重組,銀潤投資賣殼夢第二次破裂。而2014年7月,S舜元已被盈方微借殼。

在銀潤投資緊鑼密鼓賣殼的背后,折射出的是前后兩任實際控制人對資本市場造富功能的充分認識和心態。尤其是對廖春榮而言,這種心態體現得尤為明顯。在這樣的心境下,廖春榮并未等待太久的時間,就迎來了兼具網絡教學、O2O等當下資本市場諸多“熱點”題材的學大教育。

巧妙規避借殼

一個想在A股市場找一家殼平臺,一個想盡快將手中的殼資源變現,郎情妾意,一拍即合。學大教育利用銀潤投資私有化并上市的整個過程大體分三步操作。

第一步:椰林灣將其所持銀潤投資15.59%股權(1500萬股)轉讓給西藏紫光卓遠股權投資有限公司(以下簡稱“紫光卓遠”),轉讓后,椰林灣降為銀潤投資的第二大股東,持股比例下降到12.93%。紫光卓遠是紫光集團的全資子公司,紫光卓遠受讓該等股權支付的代價是6億元,折合每股40元(圖3)。

第二步:銀潤投資向包括紫光育才、銀潤投資首期1號員工持股計劃在內的10名投資者進行非公開發行,發行股價為19.13元/股,募集金額高達55億元。

這一步是學大教育私有化的關鍵一步,相當于募集私有化學大教育的資金。根據披露的方案,在銀潤投資所募集的55億元資金中,銀潤投資擬耗資23億元收購學大教育全部股份。按照學大教育創始人及管理團隊持股61.3%、蔣宇飛持股8.1%、公眾持股30.6%考慮,三類投資者分別可獲得資金14.1億元、1.86億元和7.04億元。

進一步分析銀潤投資非公開發行的10個認購對象,大體由紫光系、學大教育主要股東及財務投資者三類組成(表1)。仔細分析這三類投資者的投資金額及非公開發行后所占股比,可以發現幾個有意思的現象。

一是在非公開發行后,紫光集團旗下紫光卓遠和紫光育才兩家投資主體的持股比例合計為31.7%,為銀潤投資第一大股東。并且由于另一個參加非公開發行的健坤長青,其實際控制人趙偉國同時擔任了紫光集團的總裁,如果將這3家視為關聯方的話,紫光系在銀潤投資的持股比例則為32.11%。

二是學大教育主要股東及核心員工的認購金額恰恰是23億元,不多不少,正好與銀潤投資私有化學大教育擬投入的金額完全一致。相當于由學大教育的股東自籌資金完成了整個私有化。從私有化價格來看,銀潤投資給出的報價是5.5美元/ADS(相當于2.75美元/股),這一價格水平較學大教育當前5.1美元/ADS的股價溢價并不是太多。

三是非公開發行后,學大教育主要股東31.33%的持股比例與紫光系32.11%的持股比例僅僅相差0.78%。這或許是整個方案設計和控制得最為“精妙”的地方,也是規避借殼審批的關鍵之處。

如果紫光系不首先受讓椰樹灣1500萬股,即使其按現在的規模參與非公開發行,其持股比例也僅為28.2%,將低于學大教育現有股東的持股比例。考慮到學大教育主要股東有可能被認定為一致行動人,從而順理成章會被認定為銀潤投資新的實際控制人。加上截至2014年底學大教育的資產規模為2.79億美元,遠超同期銀潤投資2億元資產規模,由此銀潤投資私有化收購學大教育的行為將會被認定為借款上市。

一旦被認定為借殼上市,監管部門將按照IPO的標準對銀潤投資非公開發行并收購學大教育的事項進行審核。但學大教育2014年大約虧損1000萬美元,不符合IPO的業績要求,成為“硬傷”,整個運作將無法實施。因此,要實現上市,就必須規避被認定為借殼上市。由此也不難理解為何引入紫光系。

另一方面,借殼還需付出殼費。這筆費用在紫光卓遠受讓1500萬股銀潤投資股份時就已經體現。這筆股份的轉讓價為40元/股,超過19.13元/股非公開發行價格的2倍,也相當于停牌前銀潤投資22.3元/股收盤價的近2倍。由此可見,學大教育回歸A股決心之大。

由此看,整個事件運作的脈絡可能在于:學大教育為了盡快實現回歸A股,在業績不滿足IPO條件的情況下,引入紫光系作為表面上的控制方,并獨自承擔了私有化所需的資金。而學大教育與紫光系之間不到1個百分點的持股差別,完全可以在適當時候,通過在二級市場增持或減持的方式實現,從而使得學大教育的現有股東獲得對銀潤投資的控制權。

在完成關鍵的第二步后,第三步就顯得相對簡單,即銀潤投資以境外投資的方式收購學大教育的全部股份,同時收購境內的學大信息,解除控制協議(圖4)。

誰的盛宴

縱觀學大教育私有化回歸A股路徑,從積極的意義來看,整個動作一氣呵成,通過一次非公開發行,不僅同時解決了中概股私有化、募集資金建設項目、學大教育實際控制人在銀潤投資持股,以及實施以學大教育核心員工為對象設立的員工持股計劃等多重目的,而且通過“精妙”的設計,輕巧地規避了借殼上市的審批要求。不過,從學大教育等重組主導方付出的代價來看,其回歸的迫切之心躍然于紙上。

學大教育之所以著急回歸A股,主要還是出于業績的壓力。從學大教育最近3年的業績來看,主營業務盈利能力偏弱。2012-2014年雖然營業收入有所增長,但每年的主營業務利潤在扣除管理費用和銷售費用后已所剩無幾,除了2013年度稍有盈余之外,2012年和2014年的主營業務利潤均不能覆蓋管理及銷售費用支出,毛利率也是趨于下降(表2)。

從教學網點來看,2012年底學大教育共有383個教學網點,2014年擴張到467個,增長近22%。學大教育的規模雖然擴張較快,但單個網點貢獻的收入及利潤卻呈現下降趨勢(圖5)。

學大教育的盈利能力也真實地體現在其股價走勢上。自2010年上市起,學大教育5年來的股價整體趨于下跌,從上市之初12美元/ADS,一路下跌到現在的5美元/ADS。

學大教育如此,銀潤投資的日子也不好過。近幾年銀潤投資的銷售收入在千萬級徘徊,利潤則在百萬級徘徊,并在2013年也虧損了數百萬元(表3)。

在這樣的基本面下,紫光系拿出6億元收購銀潤投資15.59%的股份,可謂是代價頗大。但資本市場卻似乎十分看好這場合作,在銀潤投資非公開發行方案公布后,其股價連續拉出8個漲停板,從停牌前的22.3元/股硬生生拉到39.51元/股,暴風科技上漲的一幕似要重演。

對銀潤投資的原控股股東廖春榮而言,在2011年獲得銀潤投資控制權,歷經晨光稀土借殼重組失敗后,終于獲得了一個高回報退出的通道。廖春榮目前已實現收益6億元,已超過當年3.7億元投資成本,并還保留了12.93%股份。這部分股份,按銀潤投資股價計算,賬面盈利也是相當可觀。只不過,在這場資本游戲中,這對抱團取暖的合作伙伴,究竟會不會給眾多中小投資者一份滿意的答卷呢?

作者任職于北京信息科技大學

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,下載并登錄“新財富酷魚”和我們互動。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

英語文摘(2022年8期)2022-09-02 01:59:30

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

贏未來(2020年1期)2021-01-07 00:52:26

人大建設(2020年1期)2020-07-27 02:47:08

當代陜西(2019年21期)2019-12-09 08:36:36

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

商周刊(2018年25期)2019-01-08 03:31:10