全球視角下微型金融機構的績效研究*

2015-11-12 02:19:10李海峰

金融與經濟 2015年2期

■李海峰

微型金融機構源于20世紀70年代發展中國家為貧困人口提供金融服務、幫助其擺脫貧困的努力方式。作為一種為貧困人口提供金融服務的制度創新與工具,自誕生以來,微型金融機構在全球范圍內獲得了蓬勃發展,其取得的成就與發展為業界和學術界廣泛關注。

這篇文章主要對全球50個發展中國家和欠發達國家的116個微型金融機構的績效(財務績效和社會績效)進行分析,分別以經營可持續性(OSS)作為微型金融機構財務績效的衡量指標,以婦女在借款人中所占比重(PFB)作為微型金融機構社會績效的衡量指標,并引入了一些機構特定變量和經濟自由化指標和財務比率。希望通過分析能夠對微型金融機構在雙重目標的權衡上有進一步的了解。

一、相關研究回顧

微型金融的目標是緩解貧窮,擴大扶貧的覆蓋面。在早期,從微型金融機構的資金來自捐贈者的捐贈開始,緩解貧窮就成為其目標。但是,隨著微型金融行業在規模上的增長及捐贈持續來源的不穩定性,融資需求就成了微型金融機構能否可持續發展不得不考慮的問題。可持續性可以認為是微型金融機構有能力從微型金融服務中所得收入覆蓋操作成本和其他成本,并產生盈利,從而使微型金融機構脫離來自政府、社會團體和捐贈者的補貼,實現獨自運營。可持續性被認為是衡量微型金融機構績效的一個核心指標,但微型金融機構所具有的雙重目標(社會目標和財務目標)使得在對其績效的衡量上產生沖突。社會目標反映的是機構如何為貧困人群或低收入人群提供金融服務,財務目標則反映的是機構所具有的可持續發展能力。長期以來,基于對微型金融兩大目標認識的差異,形成了微型金融的“福利主義”和“制度主義”兩種不同認識和不同發展模式。

“福利主義”關注扶貧的過程和效果,關注扶貧過程中目標客戶是否是低收入人群或者弱勢群體(李鎮西等,2010),強調的是在多大程度上緩解貧困,提高貧窮覆蓋的廣度和深度(Basu和Woller,2004)。“制度主義”更強調微型金融機構發展的可持續性問題,認為應將微型金融機構納入正規金融體系監管框架內,以財務績效為主要目標,社會績效為次要目標(李鎮西等,2010)。針對微型金融機構的績效衡量和微型金融機構在社會目標和財務目標之間如何權衡問題上國內外學者分別從不同角度展開分析。

(一)微型金融機構績效

Morduch(1999)對格萊明銀行的研究發現,雖然微型金融機構在1985~1986年的覆蓋面績效不斷提高,借款客戶數量、年貸款額有顯著增長,但其財務績效卻不盡如人意,可持續發展仍是微型金融機構要面對的問題。同時,還認為,微型金融機構的財務可持續性會隨著捐贈者和外部利益相關者的支持而尋求進一步的金融資源。Pollinger等(2007)也強調,盡管為了克服財務可持續性問題,政府會提供不同形式的補貼,但這些補貼并不能足夠的支持微型金融機構長期生存,微型金融機構還是需要進一步的尋求外部資源以增加新的資本。我國也有部分學者對微型金融機構的績效進行相關分析,比如,焦瑾璞、楊駿(2006)研究發現,從可持續性角度看,非金融機構小額貸款財務狀況一般,在金融機構小額貸款中,農業銀行扶貧貼息貸款可持續性差,不良貸款率達到70%,而農村信用社的小額貸款則是可持續的。

(二)微型金融機構目標權衡

根據 Schreiner和 Woller(2003)的觀點,貧困貸款方式主要是讓窮人有機會獲得貸款以緩解他們的窮困狀況。而金融體系方式則強調財務的可持續性,以便微型金融機構能夠覆蓋貸款成本,并盡可能降低操作成本。因此,使得為大規模群體的貧窮借款者提供金融服務的目標和實現財務上可持續性目標之間,也就是社會績效和財務績效之間發生沖突,這就出現了一個如何處理財務可持續性和覆蓋面之間如何權衡的問題。Morduch(1999)認為微型金融機構的貸款回收狀況非常良好,微型金融機構將會停止對政府、社會團體和企業等機構和組織捐贈的依賴,實現財務上的自我持續發展。然而,研究卻發現,微型金融行業在擺脫捐贈實現財務上的自我持續的努力上是不成功的。孫若梅(2006)對扶貧社小額信貸項目的實證研究發現,扶貧社早期到達了相對更窮的農戶,但1997年以后,在可持續發展目標的壓力下,扶貧社小額信貸以當地中等收入或中等偏上收入的農戶為主要目標群體,而不是專門瞄準貧困人群。

(三)本文研究出發點

第一,在對以往的國外研究文獻進行梳理后發現,國外學者多采用覆蓋的廣度,即有效借款人數量,作為對微型金融機構社會績效的衡量,很少采用覆蓋的深度,即用借款人中婦女所占比例來衡量微型金融機構的社會績效。而覆蓋的深度比覆蓋的廣度在研究微型金融機構的社會績效方面更有實際意義,其原因我們在后面的變量選取中進行了說明。同時,采用選取操作成本自我充足性(OSS)而不是財務上的自我充足性(FSS)作為衡量微型金融機構的財務績效指標。操作成本自我充足性從某種程度上更能夠直接反映出微型金融機構在提供金融服務過程中覆蓋運營費用的能力。

第二,Banks、Credit Union/Cooperative、NBFI和NGO等不同類型的微型金融機構在社會績效和財務績效上可能存在差異,一般地,我們都認為NGO是非盈利的微型金融機構,但它比營利性機構在社會績效(覆蓋面)上要強。而盈利性機構比非營利性機構在財務績效(財務可持續性)上表現要好。因此,在本文的分析中,有必要對不同類型的微型金融機構績效進行對比,以便了解各類型微型金融機構在雙重目標權衡上的差異性是否存在。

第三,一個良好的宏觀經濟環境對微型金融機構的成功運營起到非常重要的作用。一國的商業運行環境、監管環境和對產權的保護是微型金融機構可持續運營的一個重要因素。在一個監管功能缺失的國家,微型金融機構是不能有效地提供金融服務的,監管的缺失、宏觀經濟環境的不健康會惡化微型金融機構的生存能力。而且,一國政策環境的改善有助于提高微型金融機構的整體業績,經濟自由化水平的提高有助于微型金融機構可持續能力的增強。而政府的過度干預會降低微型金融機構實現可持續發展的能力。因此,在本文的分析中,我們加入了一些宏觀經濟變量(各經濟自由化程度指標),以便了解宏觀環境對微型金融機構績效的影響。

二、數據來源與變量選取

(一)數據來源

本文主要對50個國家中的116個微型金融機構在2000~2011年間的績效(財務績效和社會績效)進行分析,這些國家都是欠發達國家和發展中國家。由于中國微型金融起步比較晚,微型金融機構的功能還沒用充分顯現出來,財務數據雖然有,但很不完整,因此,在分析中沒有將中國加入分析中。績效分析所需財務指標數據來自www.mixmarket.org。經濟自由化指標數據來自http://www.heritage.org/research/features/index/。116個微型金融機構類型分類如下:Banks (18 個)、Credit Union/Cooperative(8 個)、NBFI(46 個)、NGO(44 個)。

(二)變量選取

這篇文章主要是對微型金融機構雙重目標(覆蓋面和財務可持續性)的權衡性進行研究。向窮人提供金融服務和實現財務上的自我充足是微型金融機構的首要目標。我們將從這兩方面對微型金融機構的績效進行分析。在實證分析中,分別用借款人中婦女所占比例(PFB)和操作成本自我充足性(OSS)作為對覆蓋面和財務可持續的衡量。

覆蓋面一般分為覆蓋的廣度和覆蓋的深度。覆蓋的廣度用微型金融機構所服務的客戶或有效借款人的數量來衡量。覆蓋的深度則用在總借款人中婦女所占的比率來衡量。覆蓋的廣度作為覆蓋范圍的測度,而覆蓋的深度作為微型金融信貸質量的測度(Quayes,2012)。婦女在微型金融機構貸款人中所占比重多,對減緩貧困是件好事,原因在于,婦女更能夠將所貸款項用于改善家庭貧窮狀況、從事生產經營、改善子女教育等,實現家庭財富的不斷積累,達到減貧、“造血”的目的,而這也正是微型金融機構所努力的目標。基于此,本文在對微型金融機構社會績效(覆蓋面)的分析中,我們用覆蓋的深度(借款人中婦女所占比例)作為覆蓋面的測度。

和之前學者所采取的衡量績效的指標不同,本文選取操作成本自我充足性(OSS)而不是財務上的自我充足性(FSS)作為衡量微型金融機構的財務績效指標。操作成本自我充足性是衡量微型金融機構實現自身充足的財務績效指標,反映了微型金融機構能否通過運營收入覆蓋操作成本的能力。操作成本自我充足性用財務收入與總支出的比率來表示。我們假定操作成本自我充足性是能夠測度微型金融機構財務績效的有效指標。選擇操作成本自我充足性主要是考慮到,其一,操作成本自我充足性在運營費用中不考慮補貼,但是,管理者有能力覆蓋操作成本,確保機構正常運行;其二,貸方不但關心盈利而且也關心信貸的可靠性,確保操作成本自我充足性的比率是恰當的。在這種情況下,微型金融機構的盈利可能就沒有財務提供者所希望的那樣多(Conning,1999)。

在本文的研究中采用了9個財務比率,將這些比率分為三類:盈利能力、資產組合質量和生產率。其中盈利能力包括ROE、PM;資產組合質量包括PAR30、RC、RPR、WOR; 生 產 率 包 括 CPB、BPLP、BPSM。在對微型金融機構績效分析所采用的指標含義都按照CGAP(2003)的標準進行。此外,除了財務比率外,在實證分析中,本文還加入了一些基準變量作為控制變量。其中,微型金融機構的規模以貸款組合總額表示,微型金融機構的類型通過四個虛擬 變 量 表 示 , 分 別 以 NGO、NBFI、Credit Unions、Banks表示。一般地,我們都認為NGO是非盈利的微型金融機構,但它比營利性機構在社會績效(覆蓋面)上要強。而盈利性機構比非營利性機構在財務績效(財務可持續性)上表現要好。

通常認為,一個國家的商業和監管環境是微型金融機構成功的一個重要因素(Peter R.Crabb,2006),在一個監管功能缺失的國家,微型金融機構是不能有效地提供金融服務的(Armendariz和Morduch,2004)。因此,政府有必要為微型金融機構的成功運行創造一個穩定的宏觀經濟環境。政府進行監管改革和改善一國商業運行環境,可以有效地消除以市場為基礎的微型金融間的不公平競爭(Hubka和Zaidi,2005),合理的監管環境和對產權的有效保護將對微型金融機構實現可持續運營起到至關重要的作用(Ledgerwood,1999),而且,一國政策環境的改善有助于提高微型金融機構的整體業績(Zeller和Meyer,2002),經濟自由化水平的提高有助于微型金融機構可持續能力的增強。而政府的過度干預會降低微型金融機構實現可持續發展的能力,不健康的經濟環境將對微型金融機構的成功產生負面影響。因此,在本文的實證分析中,為了能夠更好地分析微型金融機構的績效,我們引入了經濟自由化指標,驗證政策、經濟等環境是否對微型金融機構產生影響。

三、模型設定與變量描述

本文采用GLS方法對全球46個國家中的116個微型金融機構在2000~2011年12年間的績效進行分析,回歸模型設定如下:

模型(1)表示多元回歸方程,在方程中,Pijt表示國家j在t年金融微型機構i的績效。該績效以覆蓋面和財務可持續性表示。本文分別用借款人中婦女所占比例(PFB)和操作成本自我充足性(OSS)作為對覆蓋面和財務可持續的衡量。Rjt表示微型金融機構盈利能力指標(ROE、PM)、資產組合質量指標(PAR30、RC、RPR、WOR)和生產率指標(CPB、BPLO、BPSM)的財務比率。Sjt表示特定變量,包括:微型金融機構的監管狀態(RS)、盈利狀態(PS)、貸款組合總額(GLP),貸款組合總額以對數的形式表示。Ejt表示t時期國家j的經濟自由化衡量指標。這些指標包括:政府對經濟的干預(GI)、產權(PR)、商業自由化(BF)、金融自由化(FF)。

表1 變量描述性統計

表1是微型金融機構績效實證分析中所用到的各變量描述性統計結果。下面對一些重要的變量加以說明,婦女在借款人中所占的比重(PFB)均值達到64.6%,這應該是一個比較理想的結果,說明微型金融機構在扶貧覆蓋深度上取得了客觀的成效。同時,微型金融機構的操作成本的自我充足性(OSS)比較良好,均值達到123.5%,基本可以說實現了財務的可持續發展。另外值得注意的是,在本文所分析的116個微型金融機構中,有43.9%的微型金融機構屬于盈利狀態,整體盈利水平不高,本文認為,這與NGO的性質有關,由于NGO大多是非營利性機構,它的存在稀釋了微型金融機構整體的盈利程度。69.8%的微型金融機構是處于監管狀態的,這說明,從全球范圍來看,對微型金融機構實行監管已很普遍。在所分析的樣本中,微型金融機構類型中NGO和NBFI所占比重分別達到37.9%和39.7%,而BANK和CRDTU分別達到15.5%和6.9%,這從側面反映出一個問題,在全球的反貧困斗爭中,對貧困人群所提供的金融服務很大一部分是由非政府組織和非銀行金融機構在推動,而銀行業在對貧困人群提供微型金融服務這一塊顯得不足。此外,微型金融機構的還款率非常高,均值達到98.5%,這反映出了貧困人群的信譽非常高,另外,也可以從如此高的還款率中看到微型金融服務在一定程度上使窮人擺脫了貧困,實現了微型金融機構的“造血”目的。

有兩點需要強調,其一,在對微型金融機構績效實證分析之前,為了確保數據的平穩性,對原始數據進行一些處理,比如,對經濟自由化指標(如,BF、GI、FF、PR), 貸款組合總額 (GLP) 和生產率指標(CPB、BPLO、BPSM)等數據進行對數處理。 其二,對解釋變量的相關性進行分析發現,各解釋變量間的相關性很低,這就避免了在實證分析中變量間多重共線性問題的出現。

四、實證結果分析

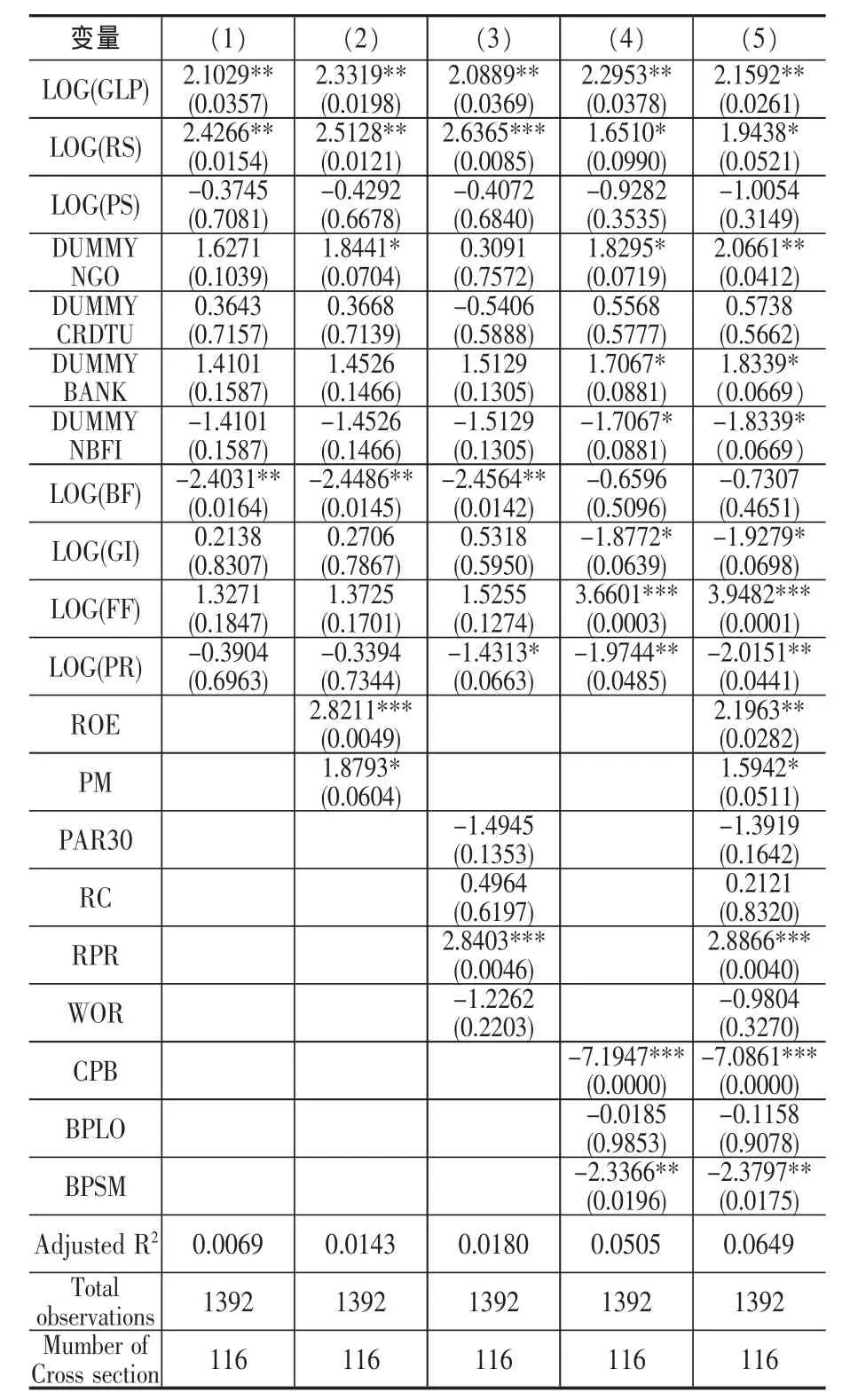

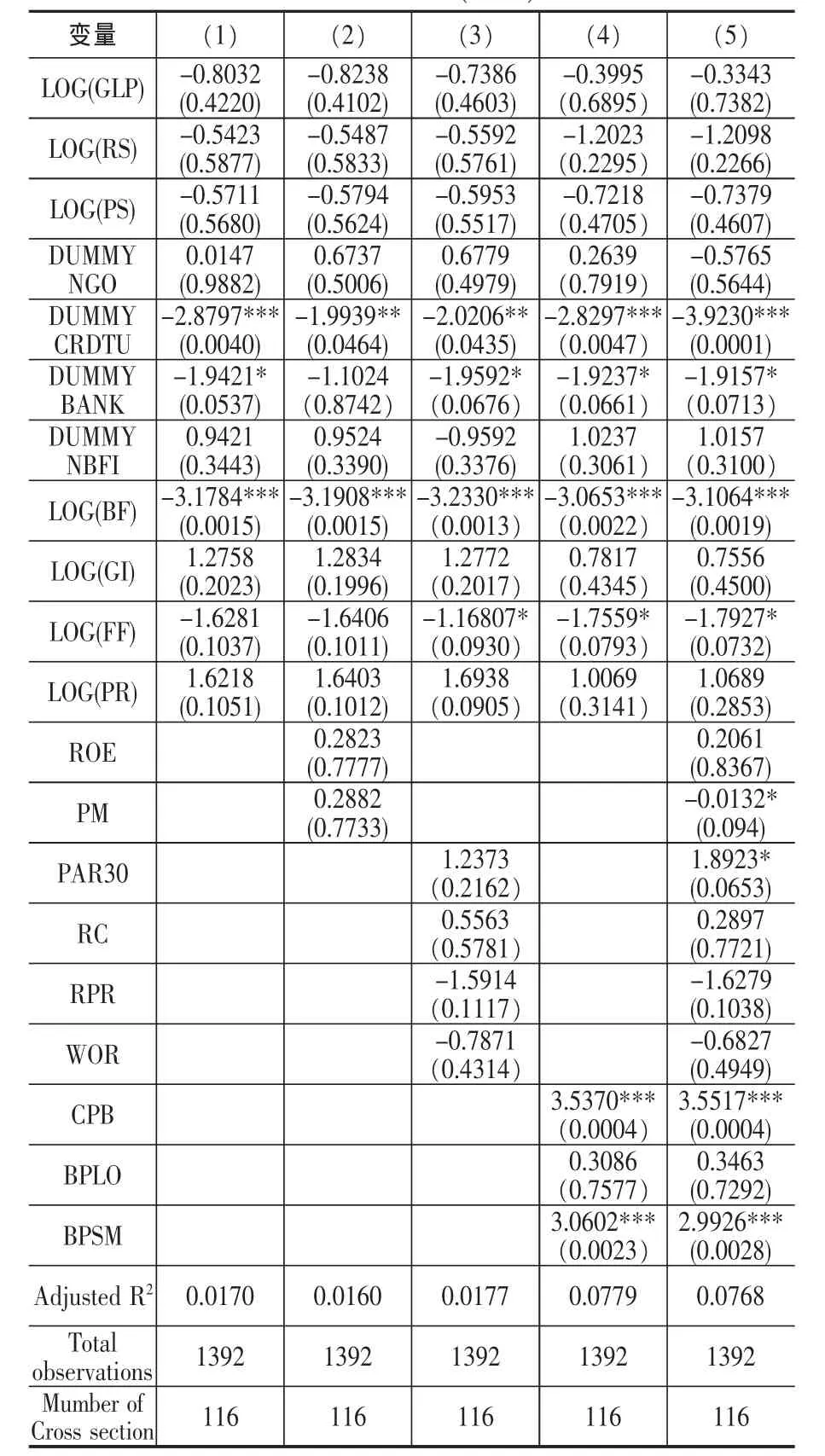

表2和表3分別是對微型金融機構可持續發展能力和扶貧覆蓋深度實證的結果,這些模型涵蓋了表1中所描述的所有變量。本文在對50個國家的116個微型金融機構跨國研究,并沒有發現監管對微型金融機構在社會績效(覆蓋面)方面具有顯著影響,這與 Hartarska和 Nadolnyak(2007)的研究結果相同。而Mersland和Strom(2009)研究發現監管與覆蓋面間呈負相關關系,Uzma Shahzad(2012)的研究也支持此觀點①Mersland和Strom(2009),Uzma Shahzad(2012)都是以有效借款人數量作為對微型金融機構社會績效的衡量,測度的是覆蓋面的廣度,而本文是以婦女在借款人中所占比重作為對微型金融機構社會績效的衡量,測度的是覆蓋面的深度。。同時,研究表明,監管與微型金融機構經營可持續之間顯著正相關,說明一個良好的監管環境有利于微型金融機構實現可持續發展,提高財務績效。

以貸款組合總額(GLP)作為微型金融機構規模的測度指標,研究發現,貸款組合總額對微型金融機構的績效產生正向的和顯著的影響,對扶貧的覆蓋深度(PFB)不產生影響,這與 Uzma Shahzad 等(2012)的研究結論有所不同,Uzma Shahzad發現貸款組合總額對微型金融機構的財務績效和社會績效均產生積極影響。雖然本文在貸款組合總額對社會績效影響的結論不同,但本文認為,貸款組合總額規模比較大,可在提供微型金融服務過程中實現規模效應,更有能力擴大扶貧的廣度。但是,在實際操作過程中,微型金融機構往往從自身利益最大化出發,在貸款的對象和方式上會有所傾向,更多的貸款會借給窮人中的富裕群體,而真正需要資金的窮人卻屬于微型金融服務的邊緣,這樣能夠實現金融服務的廣度,但是在覆蓋面的深度上卻力度不足。

從不同類型的微型金融機構對其自身績效的影響看,僅有銀行類和信貸團體類機構與社會績效(覆蓋深度)負相關,而除了信貸團體類機構外,其他類型機構與財務績效(經營可持續)呈正相關關系。

宏觀經濟環境對微型金融機構的成功運營是一個不可或缺的因素。健康的經濟環境和對產權的有效保護將為微型金融機構運營提供一個肥沃的土壤。同時,政府的過度干預會對微型金融機構可持續發展產生負面影響,但政府的干預有可能會強加微型金融機構向貧困人群提供金融服務的覆蓋面,這勢必對微型金融機構在雙重目標的權衡上產生干擾。在回歸分析中,我們采用商業環境、金融發展環境、政府干預環境和產權保護環境等指標對50個國家116個微型金融機構的績效進行分析。結果發現,除了產權指標外,其他3個指標對微型金融機構的可持續發展產生負面影響。與此同時,商業環境和金融發展環境對覆蓋面產生負面影響。在本文所研究的微型金融機構績效的50個樣本國家全部是發展中國家和欠發達國家,大部分國家的宏觀經濟環境都不太穩定,這對微型金融機構的可持續運營產生不利影響,也會對微型金融機構所提供的金融服務產生干擾。因此也就出現了本文回歸分析所出現的結果。

在對模型中引入財務比率后發現,盈利能力指標(ROE,PM)對微型金融機構的經營可持續性產生正的顯著影響,對覆蓋面的影響為負,這滿足我們之前的假定,即盈利能力比率與財務可持續發展正相關,與覆蓋面負相關。盈利能力是微型金融機構的一個重要績效指標,然而,凈資產收益率(ROE)和利潤率(PM)這些指標反映了機構短期的業績,機構需要為實現長期的經營可持續發展創造條件,較高的回報率是各類型微型金融機構所樂見的,即需要有好的資產組合質量和生產效率。

表2 MFIs經營可持續性(OSS)回歸結果

在將資產組合質量(PAR30,RC,RPR,WOR)放入模型中回歸發現,除了貸款的還款率(RPR),其他指標對微型金融機構的財務績效(OSS)不產生影響。貸款的還款率(RPR)對經營可持續性(OSS)有顯著的正向影響,意味著還款率越高,機構的可持續發展能力越強。在對覆蓋深度的分析中,僅發現資產組合風險超過30天(PAR30)與覆蓋深度之間呈正相關關系,符合我們的預測假定。資產組合質量整體對微型金融機構的影響欠佳,這說明在本文的研究中,微型金融機構在績效方面(財務績效和社會績效)的表現欠佳。生產效率指標對微型金融機構無論是在財務績效還是社會績效上均有顯著影響。分析發現單位借款人成本(CPB)和平均每個職員的客戶數量(BPSM)對機構的可持續發展具有顯著的負向影響,平均每個職員的客戶數量對覆蓋深度具有正向的顯著影響。但是,單位借款人成本對覆蓋深度具有負向的顯著影響。

表3 MFIs覆蓋深度(PFR)回歸結果

五、結論及啟示

本文分析表明,盈利能力指標和生產效率指標能夠對微型金融機構的雙重目標進行很好的測度,而資產組合質量不能給微型金融機構的雙重目標一個明確的信息。微型金融機構要想同時實現雙重目標是有困難的。但在實踐中,微型金融機構在提供微型金融項目時往往會在財務績效最大化和完成社會目標之間進行權衡。而實證結果表明,這兩個目標之間的權衡確實是存在的。這與Hermes等(2011)的結論相同,認為微型金融機構要想實現財務上的可持續發展勢必會以犧牲社會目標為代價。

實現可持續發展幾乎是所有微型金融機構一個長期努力的目標,力爭實現覆蓋營業費用,實現業績的增長,不再依賴來自社會、政府和團體、私人的捐贈和補助,進一步擴大覆蓋面,減緩貧困(Peter R.Crabb,2006)。許多的因素對微型經融機構實現他們的目標都起著重要的作用,其中宏觀經濟環境就是眾多因素中的重要一個,政府的過度干預會顯著降低微型金融機構實現可持續發展的能力。如果微型金融機構要實現他們的目標,打破貧困,就必須要政府為其提供一個好的經濟環境。當微型金融機構有能力實現可持續發展時,政府應該減弱其在經濟環境中的作用。

[1]焦瑾璞,楊駿.小額信貸和農村金融[M].北京:中國金融出版社,2006.

[2]李鎮西等.微型金融機構社會績效管理研究[M].北京:中國金融出版社,2012.

[3]孫若梅.小額信貸與農民收入:理論與來自扶貧合作社的經驗數據[M].北京:中國經濟出版社,2006.

[4]Cull,R.,Demirguc-Kunt,A.,&Morduch,J.Financial Performance and Outreach:A Global Analysis of Leading Microbanks[J].The Economic Journal,2006(117):107~133.

[5]Crabb,P.Economic Freedom and The Success of Microfinance Institutions[J].Journal of Developmental Entrepreneurship,2008(2):205~219.

[6]Ledgerwood,J.Sustainable Banking with the Poor,Microfinance Handbook:An Institutional and Financial Perspective[D].Washington D.C,1999.

[7]Morduch,J.The Microfinance Promise[J].Journal of Economic Literature,1999(37):1569~1614.

[8]Quayes,S.Depth of Outreach and Financial Sustainability of Microfinance Institutions[J].Applied Economics,2012(26):3421~3433.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

現代企業(2021年2期)2021-07-20 07:57:18

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國生殖健康(2020年6期)2020-02-01 06:28:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年11期)2019-01-07 01:28:02

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27