基于分形市場理論的動量生命周期研究

2015-11-12 02:19:12宋光輝錢崇秀

金融與經濟 2015年2期

■吳 栩,宋光輝,錢崇秀

一、引言

動 量 生 命 周 期 (Momentum Life Cycle) 由Bernstein(1993)公之于世。動量生命周期以DeBondt和 Thaler(1985)、Jegadeesh 和 Titman(1993)的反轉和動量效應為基礎,特別強調證券價格中的動量和反轉效應會相互轉換。如今,證券價格存在動量生命周期現象已被 Lee和 Swaminathan (2000)、Ding et al.(2008)、Asness et al.(2013)等眾多學者所認可。然而, 正如 Moskowitz et al.(2012)、Andrei和 Cujean(2014)、宋光輝等(2014)等學者所言,現有研究傾向于將動量和反轉效應割裂開來進行研究;雖然許多學者利用行為金融理論和經典金融理論對動量和反轉給出了眾多的解釋,但難以從中窺視動量和反轉效應的相互轉換關系;從而,難以分析動量和反轉效應的持續時間,進而難以辨別動量和反轉效應,最終難以提升動量和反轉投資策略的有效性。那么,如何解釋動量和反轉效應的轉換關系呢?即有什么理論可以解釋動量生命周期現象呢?下文對此進行探討。

二、模型構建與分析

證券價格序列存在的動量生命周期現象與投資者的交易行為密切相關。Franck et al.(2013)、Ahmed(2014)等學者實證發現,實踐中投資者普遍采用動量和反轉交易,且動量和反轉交易分別對動量和反轉效應具有強化作用。對于投資行為的選擇傾向,Peters(1994)在創立分形市場理論(Fractal Market Theory,FMT)時指出,投資者有限理性;且投資者對信息的敏感程度復雜多變,時而注重短期價格信息,傾向于采用追漲殺跌的動量交易;時而又注重長期價格信息,傾向于采用低吸高拋的反轉交易;最終導致證券價格出現分形特征。時至今日,FMT已得到了Zunino et al.(2008)和宋光輝等(2013)等眾多學者的實證支撐,FMT對投資者行為的描述較為符合實際情況。下文首先根據FMT做出假設H1和H2,隨后以此為基礎,將投資者投資決策過程模型化,進而利用其對動量生命周期中的動量和反轉效應的相互轉換展開分析。

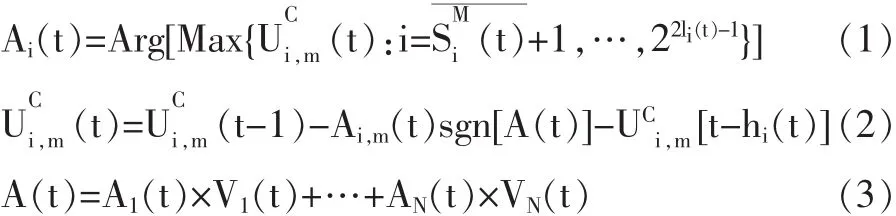

H1:投資者有限理性,其投資目的在于獲取正的資本利得,其選擇成功率最高的投資策略進行實際投資,但投資者對證券價格序列的關注長度或對投資策略成功率的記憶長度有限。設投資者i在時刻t對證券價格時間序列關注長度為 m(t),對動i量或反轉投資策略 si,m(t)的成功率(t) 的記憶長度為 hi(t),則投資者 i在時刻 t接受的價格序列為也只能記住從第 t-h(t)期到i第t-1期策略的成功率,并選擇成功率最高的策略進行投資實踐。

H2:投資者對信息的敏感程度存在復雜性,設Mi(t)=hi(t)-1×Σmi(k)為投資者 i在時刻 t之前對價格序列關注長度的均值,則當 mi(t)≤Mi(t)或 mi(t)>Mi(t)時,投資者分別從動量策略集(t)或反轉策略集(t)中選取動量策略或反轉策略進行投資行動。

(一)投資過程模型構建

投資策略,即根據符號序列進行投資行動的準則。用1和-1分別表示投資者買入和賣出證券,即行動集A={1,-1},則投資者i在時刻t的備選投資策 略 為 {U|U ∩Xi(t)}到 行 動 集 A 的 映 射 , 共 22li(t)-1種。對于復權的證券價格序列,在賣空限制下,唯有通過低買高賣方可獲得正的資本利得,其主要的操作形式便是以低吸高拋為特征的反轉策略和以追漲殺跌為特征的動量策略。因而為了表述的方便,對于所有 22li(t)-1種備選投資策略,不妨直接記 SMim(t)對應的行動記為 Ai,m(t)∈A.

反轉策略的特征在于低吸高拋。投資者利用反轉策略買入或賣出的關鍵在于其認為此時供過于求或供不應求,買入或賣出具有價格優勢;因而,投資者爭當t時刻的少數派是利用反轉策略實現投資獲利的保障。假設t時刻所有N位投資者均采用反轉策略,記投資者i的交易量為Vi(t),成功率最高的投資策略所對應的實際行動為 Ai(t),sgn[]為符號函數,則根據H1以及Challet et al.(2000)的少數派博弈模型,此時投資者i遴選反轉策略進行實際行動的過程可用如下(1)式至(3)式表述:

動量策略的特征在于追漲殺跌。投資者利用動量策略買入或賣出獲利的關鍵在于證券價格在t+1時刻仍上漲或下跌,即在t+1時刻有更多的投資者買入或賣出。因而,投資者爭當t+1時刻的多數派是依賴動量策略實現投資獲利的保障。假設t時刻所有投資者均采用動量策略,則根據H1及Andersen和Didier(2003)的多數派博弈模型,投資者i在時刻t遴選動量策略進行實際行動的過程可用如下(4)式至(5)式表述:

上述(1)式至(3)式或(4)式至(5)式所描述的策略遴選過程,以所有投資者同時使用動量或反轉策略為假設前提,這背離了Ahmed(2014)所揭示的現實情況。對此背離,根據FMT提出的H2提供了解決之道,投資者在動量和反轉策略中動態選擇。當投資者i 在 t時刻對價格序列關注的長度 mi(t)≤Mi(t)時,投資者根據(4)式至(5)式所示的博弈過程從動量策略集SMi(t)遴選動量策略進行投資行動;反之,當投資者對價格序列關注的長度 mi(t)>Mt(t)時,則投資者根據(1)式至(3)式所示的博弈過程從反轉策略集SCi(t)選取反轉策略進行投資實踐。根據FMT提出的H1和H2為投資者的策略選擇過程提供了多樣性和復雜性,投資者對信息的有限關注或記憶,以及對信息敏感度的差異致使投資決策過程逼近現實情況。

(二)動量生命周期理論分析

投資者通過上述投資決策過程所做出的行動通過 Ai(t)體現,而式(3)所示的證券過度需求 A(t)正是所有投資者決策結果的匯總。根據H2和決策過程,投資者行為選擇的動態性使得行動Ai(t)∈A具有不確定性。 當假設交易量 Vi(t)=1 時,由 Ai(t)匯集而成的A(t)便在[-N,N]中波動。根據劉興華和楊建梅(2007)研究可知,證券價格Pt與過度需求A(t)有關系存在。因此,當 A(t)>0 時,有 Pt+1>Pt,即價格上漲;當 A(t)<0 時,有 Pt+1<Pt,即價格下跌。因而,當證券過度需求 A(t)>0 或 A(t)<0 持續出現時,價格持續上漲或下跌,表現出動量效應;當A(t)>0或A(t)<0持續性受到破壞時,價格上漲或下跌趨勢發生反轉,進而產生反轉效應。投資者的動態行為選擇驅使 A(t)在[-N,0]和[0,-N]中游蕩,進而驅使動量和反轉效應相互轉換,使得證券價格表現出動量生命周期。

三、仿真分析

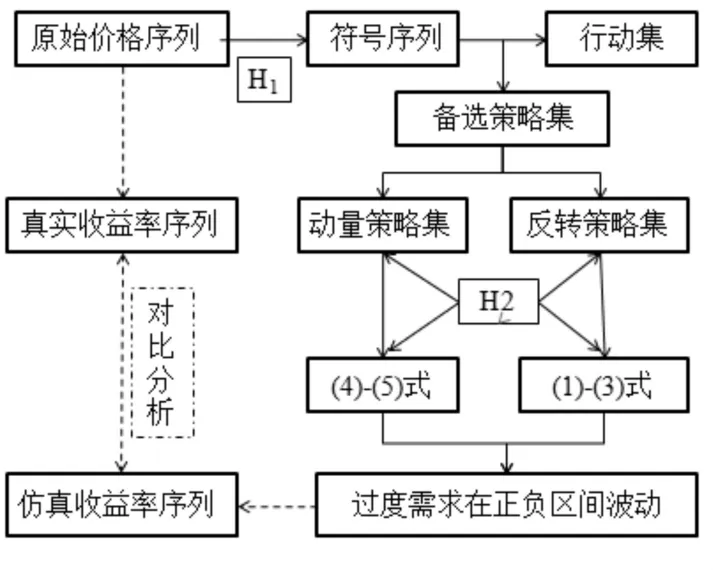

理論分析顯示,市場中所有投資者在假設H1和H2下的投資行動匯集后使得證券過度需求A(t)在[-N,0]和[0,-N]中游蕩,引發證券價格序列中存在動量生命周期現象。為了更加簡單明了地體現上述理論決策過程所產生的價格序列與真實的價格序列具有相似的動量生命周期現象,以下根據理論模型進行仿真分析。為了形象,下圖1簡要羅列了上述理論模型所描繪的仿真步驟。

圖1 仿真步驟簡圖

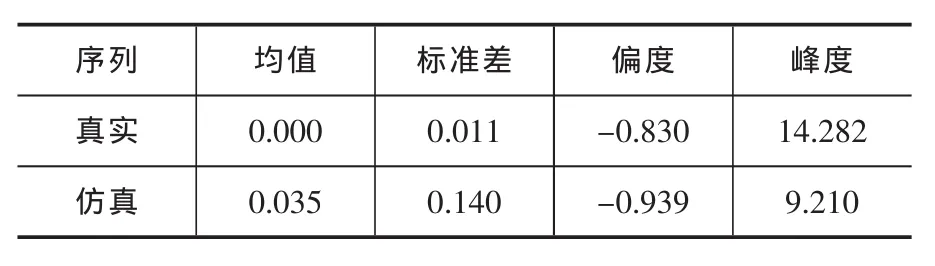

在利用Matlab7.0和SPSS 18.0進行具體的仿真分析時,本文以上交所所有行業指數日收盤價作為真實價格序列,數據來源于聚源數據庫。樣本區間選為2004年1月2日至2014年1月30日,該區間包含了完整的市場周期。仿真過程中,取N=1001,hi(t)=3,mi(t)≤3,ci(t)=0.005;并且,當出現策略成功率相同的情形時,如所有策略的初始成功率全為0,此時,假設投資者在這些策略中隨機選擇。對仿真和真實對數收益率序列進行比較分析時,本文使用對所有行業指數的仿真和真實值取平均的技巧避免上述隨機選擇引致的隨機性。與此同時,由于若兩個序列的對數收益率相似,則其價格序列將表現出相似的動量生命周期現象;因此,對比分析仿真結果與實際情況時,只需對仿真和真實對數收益率序列進行比較分析。真實與仿真對數收益率序列的描述性統計見下表1。

表1 真實和仿真對數收益率序列的描述性統計

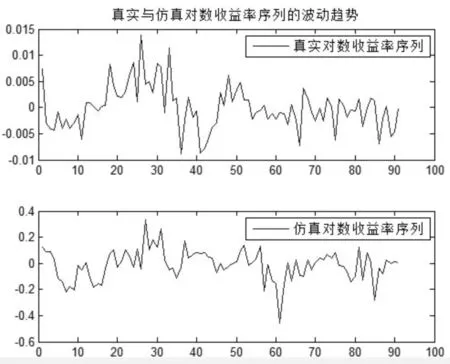

由表1可知,仿真和真實對數收益率序列均表現出負偏態和尖峰特征,具有相似的統計分布特征。進一步,利用Mann-Whitney U法對仿真和真實對數收益率的分布是否存在顯著性差異進行檢驗。結果顯示,雙側顯著性為0.013;因此,在1%的顯著性水平下,可以認為仿真和真實對數收益率的分布無顯著差異。表1表明,真實和仿真對數收益率序列的分布特征較為吻合。動量生命周期強調動量和反轉效應的相互轉換,體現的是價格波動趨勢。因此,為了對動量生命周期進行研究,需要探究真實和仿真收益率序列在波動趨勢方面的吻合性。為此,下文將仿真和真實對數收益率序列的波動趨勢利用圖形給予展示。在實際畫圖時,由于序列的數據高達1800個,如果將所有的數據全部羅列,所得到的圖形不利于清晰地觀察序列在正負之間的轉換情況,從而難以分析動量和反轉效應的相互轉換。因此,為了將波動趨勢清晰展現,本文從仿真和真實對數收益率序列中每隔20個數字選擇一個數字進行展示,結果見圖2。

圖2 真實與仿真對數收益率序列的波動趨勢

由圖2可知,仿真與真實對數收益率序列在正負之間的轉換較為吻合,即其所刻畫動量和反轉效應相互轉換較為吻合,價格中所體現的動量生命周期現象較為相似。前20期中,對數收益率總體上小于0,即價格在總體上表現出下跌趨勢,呈現出價格動量;在20~35期,對數收益率幾乎大于0,即價格在20期左右出現反轉現象,并再次出現上漲動量;在35期左右,收益率再次變為負值,價格上漲趨勢反轉,呈現下跌趨勢。可見,從首期至35期,對數收益率首先以負值為主,隨后由負值轉為正值,再由正值轉為負值;價格動量和反轉趨勢隨著對數收益率在正負之間的轉換而轉換。同樣地,對35期至末期進行分析,可得到類似結果。仿真收益率在正負值之間轉換情況與真實情況的吻合表明,根據FMT所構建的博弈過程進行仿真能較吻合地體現真實價格序列的動量生命周期現象。

綜上可見,基于FMT所構建的投資者投資過程模型能夠對動量和反轉效應的相互轉換給予解釋。在FMT中關于投資者有限理性和對信息敏感程度存在差異的基礎上,投資者對信息敏感程度的差異致使其在根據多數派博弈或少數派博弈在動量和反轉策略中動態選擇。投資者的這些行為特征反映在證券的過度需求上,并引致證券過度需求在正負之間轉換,進而致使動量和反轉效應相互轉換,證券價格表現出動量生命周期現象。

四、結論與展望

盡管動量生命周期廣泛存在于證券市場的事實已被眾多學者所認可,但如何對動量生命周期進行理論解釋卻鮮為人知。本文以近年來日益受到學者們接受的分形市場理論(FMT)為基礎,對投資者在動量和反轉策略中的動態選擇進行設定,并結合少數派和多數派博弈過程,對動量生命周期進行了理論和仿真分析。理論分析結果表明,基于FMT設定的投資者動態選擇將致使證券過度需求在正負之間轉換,過度需求的轉換導致動量和反轉效應相互轉換,表現出動量生命周期現象。基于上海證券交易所的行業指數日收盤價的仿真分析發現,根據理論模型所生成的仿真對數收益率序列與真實情況較為吻合,基于FMT的投資者投資過程能夠解釋動量生命周期現象。

本文的研究深化了動量生命周期現象的相關研究,也是對FMT應用的創新。然而,本文的研究屬于嘗試性探討,仍存在一些不足。一是本文所構建的模型求解困難,難以直接計算出價格的趨勢變化。二是在仿真分析過程中,本文定量分析仍顯欠缺;且基于便利,未曾重視不同投資者在記憶長度為hi(t)等參數方面的多樣性。對這些缺陷進行彌補是未來重點研究內容之一。

[1]Bernstein R.The Earning Expectation Life Cycle[J].Financial Analysts journal,1993,49(2):90~93.

[2]DeBondt WFM,Thaler R.Doesthe Stock Market Overreact?[J].Journal of Finance,1985,40(3):793~805.

[3]Jegadeesh N,Titman S.Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J].Journal of Finance,1993,48(1):65~91.

[4]Lee C,Swaminathan B.Price Momentum and Trading Volume[J].The Journal of Finance,2000,55(5):2017~2069.

[5]Ding D K,et al.Behavioral Explanations of Trading Volume and Short-Horizon Price Patterns:An Analysis of Seven Asia-Pacific Markets[J].Pacific-Basin Finance Journal,2008,16(3):183~203.

[6]Asness CS,et al.Value and Momentum Everywhere[J].The Journal of Finance,2013,68(3):929~985.

[7]Moskowitz T J,et al.Time Series Momentum[J].Journal of Financial Economics,2012,104(2):228~250.

[8]Andrei D,Cujean J.Information Percolation,Momentum,and Reversal[R].NCCRWorkingpaper,2014.

[9]宋光輝,吳栩,董艷.反轉和動量效應的國外研究動態及展望[J].金融理論與實踐,2014,36(2):94~96.

[10]Franck A,et al.Momentum strategies of German mutual funds[J].Financial Markets and Portfolio Management,2013,27(3):307~332.

[11]Ahmed W M A.The Trading Patterns and Performance of Individual vis-à-vis Institutional Investors in The Qatar Exchange[J].Review of Accounting and Finance,2014,13(1):24~42.

[12]Peters E E.Fractal Market Analysis:Applying Chaos Theory to Investment and Economics[M].New York:John Wiley&Sons Inc.,1994.

[13]Zunino L,et al.A Multifractal Approach for Stock Marke Inefficiency[J].Physica A,2008,387(26):6558~6566.

[14]宋光輝,吳栩,許林.夏普比率時變特征的多重分形分析[J].金融經濟學研究,2013,28(5):109~118.

[15]Andersen J V,Didier S.The$-game[J].The European Physical Journal B,2003,31(1):141~145.

[16]劉興華,楊建梅.多樣性和歸納推理與證券市場動力機制[J].系統工程理論與實踐,2007,27(5):35~41.

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

核科學與工程(2021年4期)2022-01-12 06:30:26

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

今日農業(2020年19期)2020-12-14 14:16:52

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

中學物理·高中(2016年12期)2017-04-22 11:53:03