杜邦財務(wù)分析體系改進及應(yīng)用——基于海爾集團的案例

2015-11-11 02:12:40陜西科技大學(xué)管理學(xué)院李蘭云

財會通訊 2015年23期

陜西科技大學(xué)管理學(xué)院 李蘭云 馬 燕

一、傳統(tǒng)杜邦分析體系概述

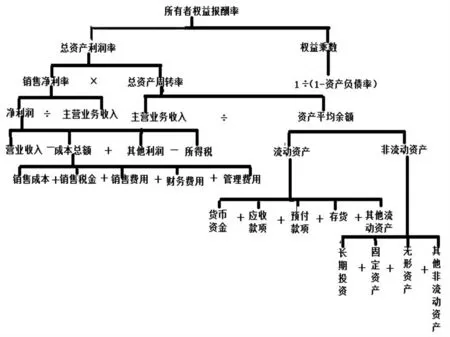

(一)傳統(tǒng)杜邦財務(wù)分析體系的內(nèi)容 杜邦財務(wù)分析體系,又稱杜邦分析法,是美國杜邦公司的員工在對本公司的財務(wù)報告進行評價時使用的分析方法。在過去的幾十年間,杜邦財務(wù)分析體系在我國公司財務(wù)報告分析中得到了廣泛應(yīng)用。杜邦財務(wù)分析體系主要利用企業(yè)財務(wù)報表中主要財務(wù)比率之間的層級關(guān)系,將這些比率緊密地聯(lián)系起來,通過建立財務(wù)分析指標(biāo)來反映企業(yè)的財務(wù)狀況和經(jīng)營成果,實現(xiàn)對企業(yè)財務(wù)狀況和經(jīng)營成果的全面評價。杜邦財務(wù)分析體系以所有者權(quán)益報酬率為龍頭,以銷售利潤率、總資產(chǎn)周轉(zhuǎn)率、權(quán)益乘數(shù)三個指標(biāo)為核心,主要揭示企業(yè)獲利能力以及權(quán)益乘數(shù)對所有者權(quán)益報酬率的影響,從而實現(xiàn)對企業(yè)財務(wù)狀況和經(jīng)營成果的綜合反映。傳統(tǒng)的杜邦財務(wù)分析體系的結(jié)構(gòu)如圖1所示。

圖1 傳統(tǒng)杜邦財務(wù)分析體系框架圖

(二)傳統(tǒng)杜邦財務(wù)分析體系的優(yōu)點

(1)全面性和系統(tǒng)性。傳統(tǒng)的杜邦財務(wù)分析體系以所有者權(quán)益報酬率為一級指標(biāo),以銷售利潤率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)為二級指標(biāo),對企業(yè)的財務(wù)狀況和經(jīng)營成果進行全面系統(tǒng)地反映,以實現(xiàn)對企業(yè)償債能力、盈利能力和營運能力的全面系統(tǒng)的考察。

(2)直接性。傳統(tǒng)的杜邦財務(wù)分析體系中各個指標(biāo)相互聯(lián)系,實現(xiàn)了對企業(yè)的財務(wù)狀況和經(jīng)營成果從全局的角度進行反映,杜邦分析體系框架圖使得財務(wù)報告的影響因素更加直觀、易懂,節(jié)省了財務(wù)報告分析的時間。

(3)數(shù)據(jù)易取得。在傳統(tǒng)的杜邦財務(wù)分析體系中,計算企業(yè)所有者權(quán)益報酬率是通過計算銷售利潤率、總資產(chǎn)周轉(zhuǎn)率和權(quán)益乘數(shù)三個二級指標(biāo)來實現(xiàn)的,這些指標(biāo)又是根據(jù)更基礎(chǔ)的數(shù)據(jù)計算出來的,計算這些指標(biāo)所需要的更基礎(chǔ)的數(shù)據(jù)很容易在企業(yè)財務(wù)報表中查到,數(shù)據(jù)的易取得性使得傳統(tǒng)的杜邦財務(wù)分析體系更加可行。

(三)傳統(tǒng)杜邦財務(wù)分析體系的局限性 傳統(tǒng)杜邦財務(wù)分析體系主要有以下局限性:杜邦財務(wù)分析體系側(cè)重于對企業(yè)過去的經(jīng)營狀況進行分析,忽視了對企業(yè)未來經(jīng)營狀況的預(yù)測,忽視了企業(yè)的長期價值;杜邦財務(wù)分析體系主要是對資產(chǎn)負(fù)債表和利潤表中的數(shù)據(jù)進行分析,沒有對現(xiàn)金流量表中的數(shù)據(jù)進行分析,忽視了現(xiàn)金流量在企業(yè)發(fā)展中的重要作用;杜邦財務(wù)分析體系中的銷售利潤率,是以權(quán)責(zé)發(fā)生制為基礎(chǔ)的,權(quán)責(zé)發(fā)生制下的銷售利潤率的計算具有一定的片面性,應(yīng)該在分析時綜合考慮收付實現(xiàn)制和權(quán)責(zé)發(fā)生制;傳統(tǒng)的杜邦財務(wù)分析體系缺乏對企業(yè)成本的控制,忽視了成本控制在財務(wù)分析中的作用;傳統(tǒng)的杜邦財務(wù)分析體系沒有對企業(yè)金融活動和經(jīng)營活動產(chǎn)生的利潤進行區(qū)分,也就無法實現(xiàn)對企業(yè)的財務(wù)融資活動實現(xiàn)完整、客觀的評價,無法判斷企業(yè)負(fù)債對企業(yè)的獲利能力的影響。

二、杜邦財務(wù)分析體系改進:引入現(xiàn)金流量

(一)改進的杜邦財務(wù)分析體系 正是由于傳統(tǒng)杜邦財務(wù)分析體系具有一定的局限性,許多學(xué)者曾對其進行研究改進,主要分為以下三類:

(1)成本控制型的杜邦財務(wù)分析體系。這一體系主要是基于管理成本角度對杜邦財務(wù)分析體系進行改進,這種改進結(jié)合資產(chǎn)負(fù)債表和利潤表中的相關(guān)指標(biāo),主要是通過資產(chǎn)凈利率和權(quán)益乘數(shù)兩個指標(biāo)計算凈資產(chǎn)收益率。在這一體系中,資產(chǎn)凈利率=銷售凈利潤×資產(chǎn)周轉(zhuǎn)率,銷售凈利率則是通過邊際貢獻率/(經(jīng)營杠桿系數(shù)×財務(wù)杠桿系數(shù)×所得稅負(fù)債比率)得到。

(2)引入現(xiàn)金流量的杜邦財務(wù)分析體系。這種分析體系引入了企業(yè)經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量,雖然這種分析體系不同學(xué)者的研究有所不同,但都具有共同特點,就是引入了企業(yè)活動產(chǎn)生的現(xiàn)金流量,引入了現(xiàn)金指數(shù)這一指標(biāo)。這種分析以權(quán)益現(xiàn)金收益率為核心,通過引入現(xiàn)金指數(shù)和權(quán)益收益率這兩個指標(biāo)來計算權(quán)益現(xiàn)金報酬率,其中:

現(xiàn)金指數(shù)=現(xiàn)金凈流量/凈利潤

凈資產(chǎn)收益率=銷售凈利率×資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù)

在這種分析體系中,現(xiàn)金流量包括了經(jīng)營活動、投資活動和籌資活動,沒有根據(jù)企業(yè)發(fā)展的實際對其做出有效的區(qū)分,對不同的企業(yè)而言,財務(wù)報表分析時引入的現(xiàn)金流量的種類應(yīng)有所區(qū)分,如果在引入現(xiàn)金流量時不加以區(qū)分,盲目地引入,就會造成分析效果具有一定的片面性。

(3)對企業(yè)經(jīng)營活動和金融活動進行區(qū)分的杜邦財務(wù)分析體系。在這一體系中,對經(jīng)營性損益和金融性損益、經(jīng)營性負(fù)債和金融性負(fù)債加以區(qū)分,這種體系通過凈利潤/股東權(quán)益來計算企業(yè)的所有者權(quán)益收益率,凈利潤為稅后經(jīng)營凈利潤-稅后的利息費用。這一體系中,以凈經(jīng)營資產(chǎn)凈利率、稅后利息率和凈財務(wù)杠桿為一級指標(biāo)計算所有者權(quán)益收益率,這一體系使得總資產(chǎn)和凈利潤相匹配,可更好地分析某項經(jīng)營資產(chǎn)創(chuàng)造了多少經(jīng)營利潤,但是也存在一些不足,將經(jīng)營活動和金融活動產(chǎn)生的收益絕對地對立不利于企業(yè)總體財務(wù)狀況的分析。

雖然許多學(xué)者對傳統(tǒng)的杜邦進行過相關(guān)改進,但是沒有哪一種體系能夠完全滿足財務(wù)報告信息使用者的需要,本文改進的杜邦財務(wù)分析體系是在結(jié)合前人研究成果的基礎(chǔ)上,對企業(yè)產(chǎn)生的現(xiàn)金流量進行了有針對性的引入,選擇對企業(yè)財務(wù)報告分析有分析價值的現(xiàn)金流量,在原有杜邦財務(wù)分析的基礎(chǔ)上,構(gòu)建更適合企業(yè)全面財務(wù)分析的杜邦分析體系,從而幫助信息使用者做出更明智的決策。

在對傳統(tǒng)的杜邦財務(wù)分析體系進行全面分析的基礎(chǔ)上,考慮到經(jīng)營活動產(chǎn)生的凈現(xiàn)金流量的同時,增加了籌資活動和投資活動產(chǎn)生的現(xiàn)金流量對企業(yè)所有者權(quán)益報酬率的影響。改進的杜邦財務(wù)分析體系如圖2所示。

圖2 改進后的杜邦財務(wù)分析體系框架圖

(二)改進后的杜邦財務(wù)分析指標(biāo)構(gòu)成 在全面引入現(xiàn)金流量的杜邦財務(wù)分析體系中,主要指標(biāo)有現(xiàn)金盈利收益指數(shù)、現(xiàn)金所有者權(quán)益比、總資產(chǎn)現(xiàn)金盈利率和現(xiàn)金負(fù)債總額比。其中:

現(xiàn)金所有者權(quán)益總額比=1/總資產(chǎn)現(xiàn)金盈利率-現(xiàn)金負(fù)債總額比。

這里的現(xiàn)金是指現(xiàn)金盈利值,即現(xiàn)金盈利值=經(jīng)營活動現(xiàn)金凈流量+分得股利和利潤收現(xiàn)+債券利息收現(xiàn)-利息及籌資費用付現(xiàn)。

現(xiàn)金盈利收益指數(shù)用來表示企業(yè)的經(jīng)營活動、投資活動和籌資活動產(chǎn)生的現(xiàn)金流量與企業(yè)本年度產(chǎn)生的凈利潤之間的關(guān)系。現(xiàn)金所有者權(quán)益比是指企業(yè)的所有者權(quán)益與企業(yè)活動產(chǎn)生的現(xiàn)金盈利之間的關(guān)系。總資產(chǎn)現(xiàn)金盈利率是指企業(yè)產(chǎn)生的現(xiàn)金盈利與企業(yè)的總資產(chǎn)之間的關(guān)系。現(xiàn)金負(fù)債總額比是指企業(yè)產(chǎn)生的現(xiàn)金盈利與企業(yè)負(fù)債總額之間的關(guān)系。

從圖2的可以看出改進后的杜邦財務(wù)分析體系仍然以所有者權(quán)益報酬率為核心,這一指標(biāo)反映了企業(yè)的權(quán)益資本獲取現(xiàn)金的能力,主要通過現(xiàn)金盈利收益指數(shù)、總資產(chǎn)現(xiàn)金盈利率和現(xiàn)金負(fù)債總額比這三個二級指標(biāo)計算企業(yè)凈資產(chǎn)收益率

引入現(xiàn)金流量的杜邦財務(wù)分析體系依然可以通過財務(wù)報告分析企業(yè)的獲現(xiàn)能力、償債能力和盈利能力。主要分析指標(biāo)如表1所示。

表1 企業(yè)能力分析指標(biāo)表

(三)改進杜邦財務(wù)分析體系的優(yōu)點 通過引入現(xiàn)金盈利值這一指標(biāo),克服了其他學(xué)者只注重經(jīng)營活動凈現(xiàn)金流量的缺陷,具有一定的創(chuàng)新性。目前許多企業(yè)進行日常經(jīng)營活動的同時,對企業(yè)的投資活動和籌資活動越來越重視,通過現(xiàn)金盈利值這一指標(biāo)的引入,更加全面的數(shù)據(jù)使得會計信息使用者獲得的信息更加客觀、全面,更加符合財務(wù)報告信息使用者的要求。改進的杜邦財務(wù)分析體系沒有破壞傳統(tǒng)杜邦財務(wù)分析體系的精髓,在不打亂其體系和計算方法的前提下,加入代表現(xiàn)金流量的指標(biāo),增加了對企業(yè)獲現(xiàn)能力的分析,也更符合信息使用者的心理需求,因為大多數(shù)的信息使用者還是更關(guān)心企業(yè)的獲現(xiàn)能力,只有企業(yè)獲現(xiàn)能力強,能夠獲取更多的現(xiàn)金,企業(yè)的效益及財務(wù)狀況才會越好。另外,改進后的杜邦財務(wù)分析體系也是從最基本的會計數(shù)據(jù)出發(fā),層層遞進,最終計算出企業(yè)的所有者權(quán)益報酬率,簡便易懂。

三、改進杜邦財務(wù)分析體系在海爾集團財務(wù)報告分析中的應(yīng)用

海爾是中國最大的家電品牌,也是全球大型家電品牌,集團總部位于青島,旗下?lián)碛?40多家法人單位,全球職工總數(shù)超過5萬人,集團擁有科技、工業(yè)、貿(mào)易、金融四大支柱產(chǎn)業(yè),海爾同時擁有“全球大型家電第一品牌、全球冰箱第一品牌、全球冰箱第一制造商、全球洗衣機第一品牌、全球酒柜第一品牌與第一制造商、全球冷柜第一品牌與第一制造商”共8項殊榮。根據(jù)中怡康統(tǒng)計,2013年海爾冰箱零售量份額為25.18%,位居行業(yè)第一;海爾洗衣機零售量份額為28.06%,位居行業(yè)第一;海爾空調(diào)零售量份額為12.64%,位居行業(yè)第三;海爾熱水器份額為18.25%,位居行業(yè)第一。海爾大型家用電器2013年在全球市場的品牌零售量份額為9.7%,第五次蟬聯(lián)全球第一。公司2014年預(yù)算實現(xiàn)收入956億元,同比增長10.5%。

(一)基于改進杜邦分析體系的海爾集團財務(wù)報告分析本文主要根據(jù)海爾集團2011~2013年的財務(wù)報表數(shù)據(jù),對海爾集團的財務(wù)狀況和經(jīng)營成果進行分析。根據(jù)海爾集團官網(wǎng)提供的年度報告,2011~2013海爾集團主要財務(wù)數(shù)據(jù)如表2所示。

表2 海爾集團2011~2013主要會計數(shù)據(jù)表 單位:元

根據(jù)表2提供的數(shù)據(jù),企業(yè)在3年內(nèi)各項數(shù)據(jù)均呈現(xiàn)遞增的趨勢,但并不能直接說明企業(yè)的經(jīng)營活動在向著好的方向發(fā)展,還需要對企業(yè)報表中提供的數(shù)據(jù)作進一步分析,來判斷企業(yè)的財務(wù)狀況是否向好。根據(jù)改進的杜邦財務(wù)分析體系計算的主要指標(biāo)數(shù)據(jù)如表3所示。

表3 海爾集團主要財務(wù)指標(biāo)數(shù)據(jù)表 單位:元

由表3可知,公司在2013年的現(xiàn)金盈利值是三年內(nèi)最高的,說明企業(yè)活動收到的現(xiàn)金逐年增多,在2012年現(xiàn)金盈利收益指數(shù)得到了顯著提高,說明企業(yè)獲得的凈利潤占獲得現(xiàn)金的比例增大,說明企業(yè)的盈利能力增強。海爾集團總資產(chǎn)現(xiàn)金盈利率逐漸降低,說明企業(yè)現(xiàn)金盈利值占資產(chǎn)的比重是降低的,說明企業(yè)獲現(xiàn)能力不強,這一效益指標(biāo)說明企業(yè)的效益并不理想,現(xiàn)金負(fù)債總額比以及現(xiàn)金所有者權(quán)益比的變化也證明了這一點,說明企業(yè)償債能力在逐漸降低,這一結(jié)論也印證了近期青島海爾股票低迷的原因。為了詳細(xì)分析各個指標(biāo)對所有者權(quán)益報酬率的影響大小,還需要采用連環(huán)替代法對海爾集團的財務(wù)狀況進行分析。

2011年,海爾集團的所有者權(quán)益報酬率為31.64%,2012年所有者權(quán)益報酬率為28.27%,表4分析了各指標(biāo)變動對所有者權(quán)益報酬率的影響,其中總現(xiàn)金資產(chǎn)盈利率變動最為明顯,對所有者權(quán)益報酬率的影響程度為-32.32%,現(xiàn)金盈利收益指數(shù)變動次之,對所有者權(quán)益報酬率的影響程度為16.5%,現(xiàn)金負(fù)債總額比變動最小,對所有者權(quán)益報酬率的影響程度為12.45%。在三指標(biāo)的共同作用下,所有者權(quán)益報酬率降低了3.37%。

表4 2011年與2012年海爾集團連環(huán)替代法結(jié)果分析

2012年,海爾集團的所有者權(quán)益報酬率為28.27%,2013年所有者權(quán)益報酬率為27.76%,表5分析了各指標(biāo)變動對所有者權(quán)益報酬率的影響,其中總現(xiàn)金資產(chǎn)盈利率變動最為明顯,對所有者權(quán)益報酬率的影響程度為8.63%,現(xiàn)金負(fù)債總額比次之,對所有者權(quán)益報酬率的影響程度為7.97%,現(xiàn)金盈利收益指數(shù)變動最小,對所有者權(quán)益報酬率的影響程度為-1.16%。在三個指標(biāo)的共同作用下,所有者權(quán)益報酬率降低了0.51%。

表5 2012年與2013年海爾集團連環(huán)替代法結(jié)果分析

通過連環(huán)替代法對海爾集團2011~2013年的所有者權(quán)益報酬率進行對比發(fā)現(xiàn),總資產(chǎn)現(xiàn)金盈利率對所有者權(quán)益報酬率的影響最為明顯,預(yù)示著企業(yè)通過日常經(jīng)營活動收取現(xiàn)金的能力正在降低,因此,為了維護企業(yè)的所有者權(quán)益,必須提高企業(yè)的現(xiàn)金盈利值。

(二)建議

(1)加強對企業(yè)應(yīng)收賬款的管理。對海爾集團而言,主要的現(xiàn)金收入來源于企業(yè)銷售商品、提供勞務(wù)以及收到的稅收返還。經(jīng)營活動產(chǎn)生的現(xiàn)金流量在現(xiàn)金盈利值占有極大的比重,所以,為了保證企業(yè)擁有充足的現(xiàn)金,必須加強企業(yè)應(yīng)收賬款管理,制定積極的信用政策,降低壞賬發(fā)生率,以保證資金的流通。

(2)加大企業(yè)產(chǎn)品的銷售力度。作為全球家電企業(yè)第一品牌,海爾集團應(yīng)當(dāng)利用品牌影響力,加強對產(chǎn)品的營銷力度,以獲取更大的銷售業(yè)績,創(chuàng)造更多的利潤。

(3)在選擇銷售商時,選取信譽度良好的銷售商,以增加企業(yè)銷售現(xiàn)金的回收率。

(4)采取更加明智的投資方式,有選擇的進行投資,保證企業(yè)投資盈利。

(5)加快產(chǎn)品的研發(fā),采用新技術(shù),迅速占領(lǐng)市場,爭取更高的市場占有率,以獲得更大的利潤。

四、結(jié)論

綜上所述,本文通過引入更加具有針對性的現(xiàn)金流量來對傳統(tǒng)的杜邦財務(wù)分析體系進行改進,并克服其他學(xué)者在引入現(xiàn)金流量表時只關(guān)注經(jīng)營活動產(chǎn)生的現(xiàn)金流量的不足,將改進后的杜邦財務(wù)分析分析以海爾集團為例進行了應(yīng)用,這一體系將企業(yè)的資產(chǎn)負(fù)債表、利潤表和現(xiàn)金流量表中的數(shù)據(jù)有機地結(jié)合起來,有利于全面分析企業(yè)的獲現(xiàn)能力、償債能力和盈利能力。這一財務(wù)分析體系更加方便,簡明易懂,全面、真實地反映了企業(yè)財務(wù)狀況和經(jīng)營成果,滿足了財務(wù)報告信息使用者的要求。企業(yè)管理人員可以通過改進的杜邦財務(wù)分析體系,了解體系中各個財務(wù)指標(biāo)之間的關(guān)系,發(fā)現(xiàn)企業(yè)經(jīng)營活動存在的問題并深入分析,及時改進,從而不斷提高企業(yè)的經(jīng)營業(yè)績。

[1]李桂榮:《財務(wù)報告分析》,清華大學(xué)出版社2007年版。

[2]李杰:《管理視角下傳統(tǒng)杜邦分析體系局限性及改進初探》,《財會通訊》2010年第10期。

[3]李俊婧:《引入現(xiàn)金流量的新杜邦分析體系構(gòu)建研究》,《商業(yè)時代》2012年第16期。

[4]鮑新中、劉應(yīng)文:《基于現(xiàn)金流量的財務(wù)危機預(yù)警研究》,《統(tǒng)計與決策》2007年第7期。

[5]廖斐、賈煒瑩:《基于現(xiàn)金流量的上市公司財務(wù)危機預(yù)警研究》,《商業(yè)會計》2014年第2期。

[6]鄧小軍:《論構(gòu)建現(xiàn)金流量型杜邦綜合財務(wù)分析體系》,《財會月刊》2011年第11期。

[7]袁康來、郭平:《基于現(xiàn)金流量的企業(yè)財務(wù)預(yù)警方法》,《商業(yè)研究》2009年第7期。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12