財務舞弊與同行投資溢出*——基于A股市場的實證

2015-11-11 02:12:34重慶大學經濟與工商管理學院李世新

財會通訊 2015年23期

重慶大學經濟與工商管理學院 李世新 柯 培

一、引言

由于信息不對稱等因素的存在,財務報告的質量會對公司的投資行為產生影響。真實的財務報告有利于企業準確把握投資時機,而虛假財務報告會嚴重干擾企業的正常投資決策,使公司產生投資不足或過度(李青原,2009)。縱觀國內外關于財務舞弊影響投資的文獻,多數是探討財務舞弊對本公司投資產生的不利影響,涉及財務舞弊對其他公司投資行為產生影響的研究相對較少(Leuz、Wysocki,2008)。但虛假的財務報告不僅會讓本公司的經營者改變投資行為,同時也可能影響其他公司的投資決策。Bushman和Smith(2001)認為,公司高管會基于同行業其他公司財務報告所披露的信息來判斷投資機會的優劣,這表明舞弊的財務信息所釋放出的被扭曲的市場信號可能會導致同行公司做出非最優的投資決策。此外,Kumer、Langberg(2010)基于均衡理性預期模型進行的理論分析也顯示,公司公布虛夸業績的財務報告后,同行公司的反應是增加投資。由此可見,財務舞弊很可能引起同行公司投資溢出。本文將從同行業間財務報告信息傳遞的角度出發,利用我國上市公司的經驗數據檢驗財務舞弊引起的同行業上市公司投資溢出現象并分析其經濟后果。

二、理論分析與研究假設

作為現代公司治理機制的重要組成部分,產品市場競爭可以激勵和篩選經理人,迫使公司經理人付出更大的努力,提高公司運營效率(Kruse、Rennie,2006)。在競爭的產品市場中,當經理人的投資決策出現錯誤時,公司的業績會隨之變差,甚至被迫退出市場,經理人基于績效的工資、獎金等收入也會減少甚至失業。因此,為了保證自身利益的實現,公司經理人會從理性出發,盡量減少投資的不確定性,提高投資效率(Kumar、Langberg,2009)。雖然上市公司的報表要經過獨立審計,但審計合謀以及審計人員的經驗、技術和努力程度會影響審計質量,審計后的財務報告中也可能存在虛假信息(薄瀾、姚海鑫,2013)。在有效資本市場中,虛假財務報告所夸大的市場前景并不會影響到理性的市場參與者。但由于信息不對稱等因素的存在,現實中資本市場不可能完全有效,財務報表的使用者通常難以辨別財務報告的真偽,甚至經驗豐富的分析師也無法區分真實和虛假的財務報告(Cotter、Young,2007)。由此可以推斷,公司很可能無法鑒別其他同行業公司財務報告的真偽,并可能將其中披露的虛假信息視為真實有效并加以利用。舞弊公司公布財務報告后,其中被夸大的財務信息將向同行企業傳遞市場前景看好的虛假信號。如果同行企業利用虛假財務報告的信息來減少產品市場的不確定性并據此分辨投資前景,那么舞弊公司的虛假財務報告就會對同行投資產生實際影響。因此可以預計,當舞弊公司夸大經營業績時,被高估的市場前景會激勵同行企業進行更多的投資,由此,本文提出如下假設:

H1:公司發生舞弊行為后,同行公司的投資將隨之增加,即產生投資溢出

H2:公司舞弊的程度越高,同行公司的投資溢出越大

此外,本文還考察了財務舞弊引發的同行企業投資溢出的經濟后果。公司的投資效率直接影響公司未來的業績,過度投資更是一種損害公司價值的非效率投資行為(蔡吉甫,2010)。欺詐性的財務報告傳遞了關于產品市場需求和盈利前景的虛假信息,如果同行企業據此擴大自身的投資規模,其資源配置應當是缺乏效率的,并將影響公司的經營業績。因此,本文提出如下假設:

H3:與舞弊行為發生前相比,公司發生舞弊行為后,同行企業的資本投資效率降低

三、研究設計

(一)樣本選取與數據來源 虛增營業收入是財務舞弊的主要方式(顧玲艷,2010),而且營業收入的增長也是市場前景向好的重要標志,因此本文從虛增營業收入入手來研究財務舞弊對同行企業產生的投資溢出效應。為找出舞弊公司樣本,筆者收集了截止2014年證監會網站上公布的所有虛增營業收入的非金融保險類上市公司,并按照WIND三級行業分類標準進行分類。因為本文的研究需要使用樣本公司舞弊前一年、舞弊期間以及舞弊結束后兩年的數據,鑒于數據的可獲取性,剔除舞弊期在2000年以前和2011年以后的公司。此外,本文還剔除了從舞弊開始前一年至舞弊結束后兩年期間被ST、PT處理的公司。若按上述標準進行剔除后同一個行業中仍有兩家及以上的公司樣本,則選擇其中資產總量最大的公司為舞弊公司樣本。

根據篩選出的舞弊公司樣本,筆者進一步選出與其具有相同三級行業代碼的上市公司作為同行公司樣本,與舞弊公司二級代碼相同但三級代碼不同的上市公司作為控制樣本,并同樣從中剔除了從舞弊開始前一年至舞弊結束后兩年期間被ST、PT處理的樣本公司。此外,筆者還通過閱讀年報,手工剔除了主營業務不屬于其被劃分的行業或者主營業務在研究期間發生變化的公司樣本。經過篩選,共得到舞弊公司樣本11個,同行業公司樣本203個,控制公司樣本330個。后續檢驗所需各項數據均來自證監會網站和國泰安數據庫,并使用Stata12.0軟件進行處理。

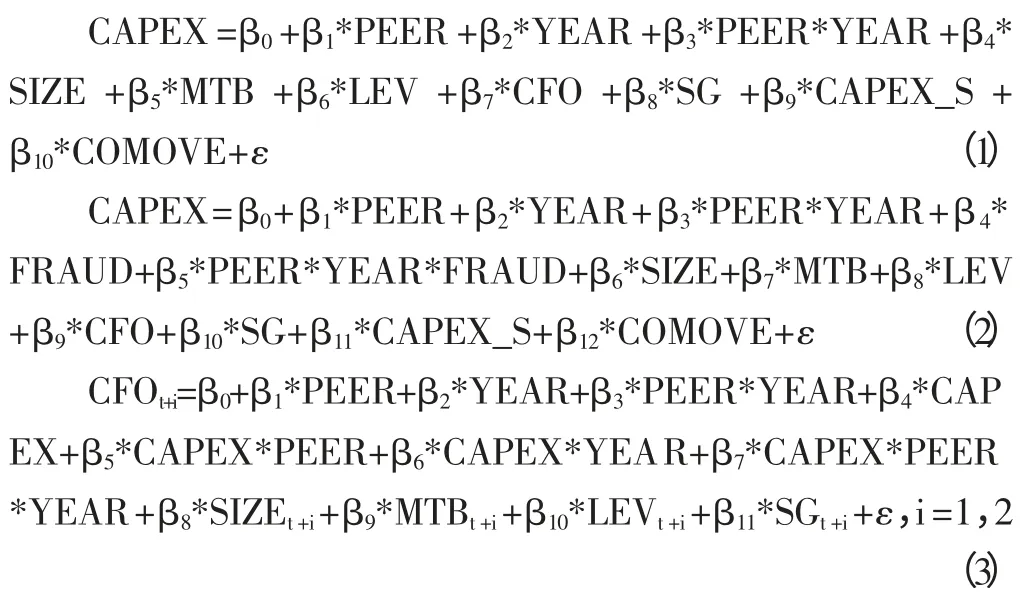

(二)模型構建與變量定義 為檢驗假設,本文借鑒Beatty等(2003)的研究構建模型,并使用OLS法進行回歸分析。針對H1,模型(1)從定性的角度說明業界同行是否有增加投資的行為及這種行為發生的時間,若H1成立,模型(1)中PEER*YEAR的系數應顯著為正。針對H2,本文在模型(1)的基礎上構建模型(2),使用FRAUD變量衡量舞弊公司虛增收入的程度對同行公司投資溢出的影響。若H2成立,模型(2)中PEER*YEAR*FRAUD的系數也應當顯著為正。針對H3,本文使用模型(3)進行檢驗。若H3成立,CAPEX*PEER*YEAR的系數應顯著為負,即舞弊公司公布虛假財務信息后,同行上市公司所增加的資本支出創造經營活動現金流的能力將會下降。各變量的含義見表1。

公司的投資傾向與其成長機會密切相關。一般而言,成長機會較高的公司,其投資活動也較為活躍。筆者在模型中加入市賬率(MTB)和營業收入增長率(SG)作為成長機會的代理變量,以控制成長機會對公司投資支出的影響。此外,不同公司成長機會的具體特性也可能存在差異,并影響到公司的投資。為此,本文加入虛假年報公布前舞弊公司市賬率變動與其他公司市賬率變動相關系數的百分比排名(COMOVE),以反映不同公司成長機會的特性差異對其投資支出的影響。相關系數β通過模型ΔMTB=α+βΔMTB_S+ε計算而得。其中,ΔMTB為舞弊開始前同行公司和控制組公司市賬率的變動,ΔMTB_S為同期舞弊公司市賬率的變動。同時,控制公司規模、長期負債率以及經營活動現金流量率的差異對公司投資支出的影響。最后,模型中還引進CAPEX_S變量,即舞弊公司的資本支出率,以此為參照來控制同行公司以及控制組公司正常投資支出的 影 響。CFOt+i、SIZEt+i、MTBt+i、LEVt+i、SGt+i分 別 是CFO、SIZE、MTB、LEV、SG后第i期的值。

表1 變量定義

四、實證結果與分析

(一)描述性統計 表2顯示了同行公司和控制組公司的描述性統計結果,結果表明在舞弊發生前一年及當年,同行公司的資本支出平均值比控制組公司低29%,而舞弊發生后的兩年中,同行公司的資本支出平均值比控制組公司高59%,并且都在1%的水平上顯著,這與本文的假設一致。然而,這僅僅是初步觀察的結果,有待后續的回歸分析進一步驗證。

表2 主要變量的描述性統計結果

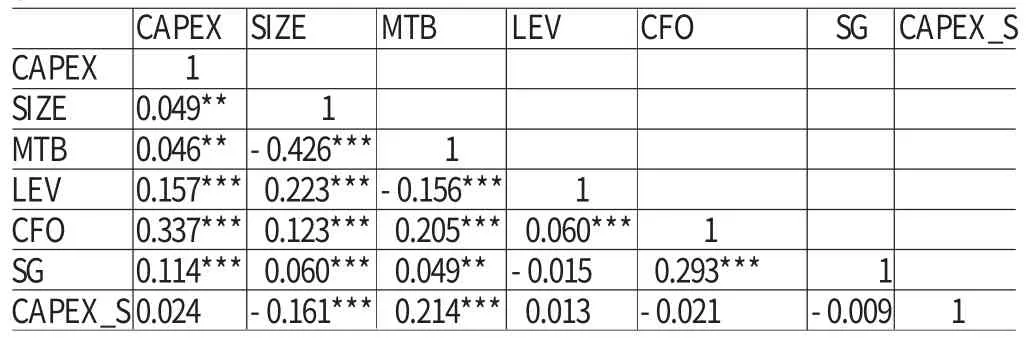

(二)相關性分析 表3提供了各主要變量間的Pearson相關系數。表3顯示,各變量間的相關系數的絕對值均未超過0.5,表明回歸模型中不存在嚴重的多重共線性。

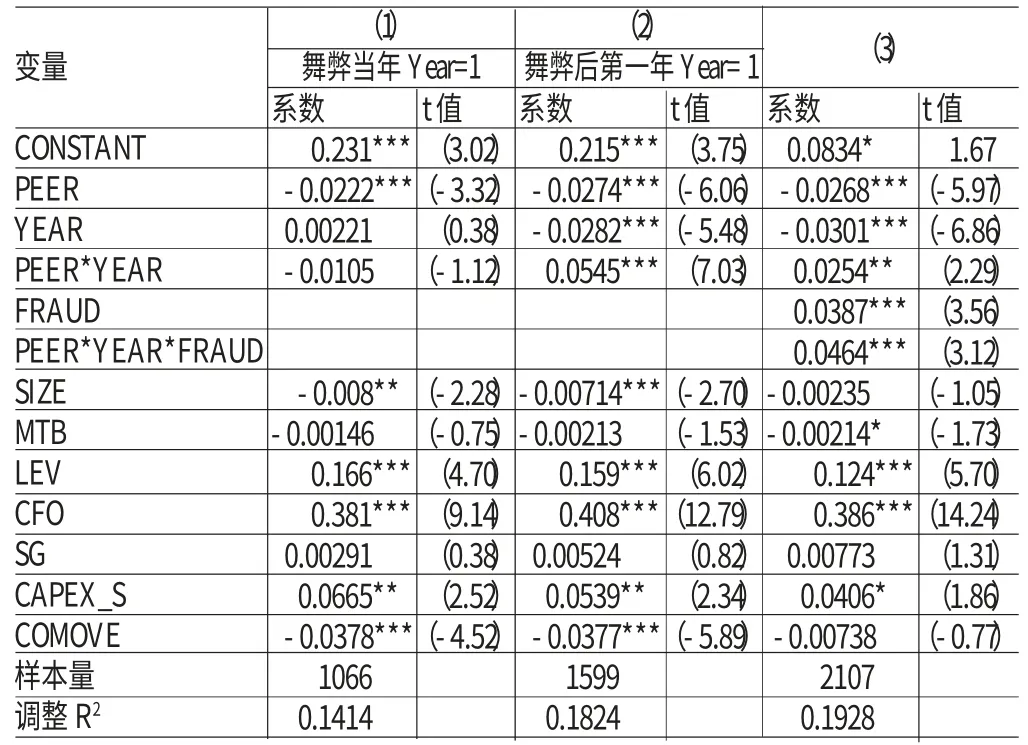

(三)回歸分析 表4為模型(1)和模型(2)的檢驗結果。在表4的(1)列中,將舞弊發生當年的年度虛擬變量設為1,舞弊發生前一年的年度虛擬變量設為0;在(2)列中,將舞弊行為發生后第一年的年度虛擬變量設為1,舞弊行為發生前一年及當年的年度虛擬變量設為0。回歸結果顯示,(1)列中PEER*YEAR系數不顯著,而(2)列中PEER*YEAR系數在1%的水平顯著為正。由此可以看出,未發生舞弊行為時,同行公司和控制組公司的投資行為沒有顯著差別。而當舞弊行為發生后,同行公司被其虛假財務報告所傳遞出的“好前景”的市場信號所誤導,并在舞弊行為發生后的下一期相比控制組公司明顯增加了資本投資,這與描述性統計的結果一致,H1也得以證實。在表4的(3)列中,本文將舞弊發生后第一年至舞弊期結束后第一年的年度虛擬變量設為1,舞弊發生前一年及當年的年度虛擬變量設為0。PEER*YEAR*FRAUD的系數在1%的水平顯著為正,這與H2一致,表明舞弊公司發生舞弊行為后,其虛增營業收入的量越大,同行上市公司增加的投資也越多。

表3 主要變量的相關系數

表4 模型(1)和模型(2)的檢驗結果

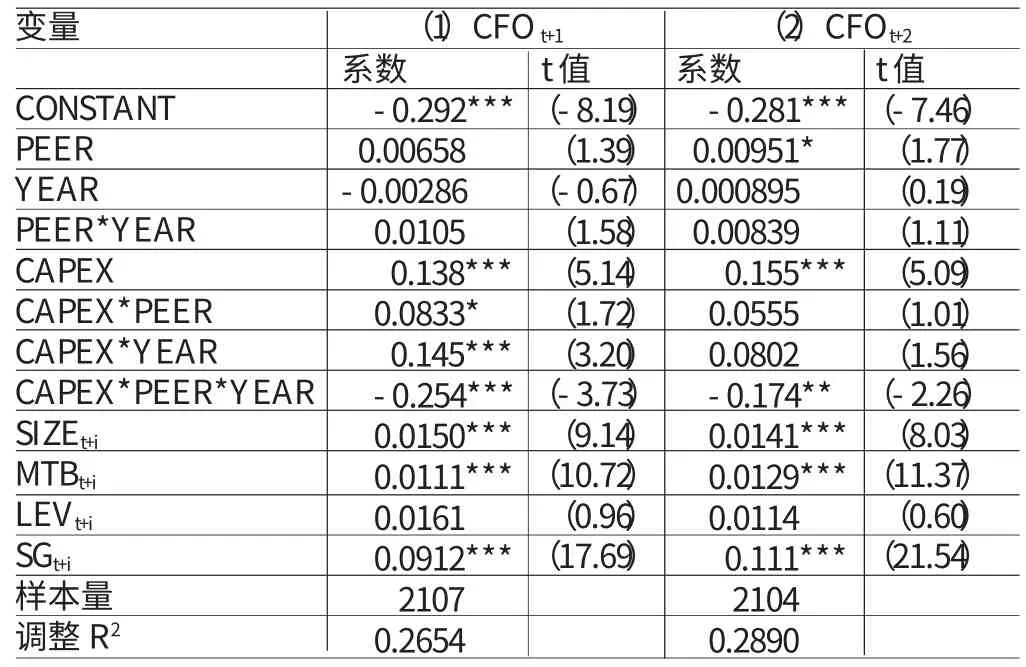

表5 模型(3)的檢驗結果

表5列示了模型(3)的檢驗結果,表中的(1)和(2)列對應同行公司資本支出與滯后一期和兩期的經營活動現金流的關系,本文將舞弊發生后第一年至舞弊期結束后第一年的年度虛擬變量設為1,舞弊發生前一年及當年的年度虛擬變量設為0。兩列中CAPEX*PEER*YEAR系數分別在1%和5%水平上顯著為負,表明舞弊行為發生后,同行公司資本支出創造經營活動現金流的能力下降,其根據舞弊公司虛假財務數據而追加投資的決策并非最優決策,降低了公司的投資效率。這一檢驗結果證實了H3。

五、結論

本文研究了上市公司披露的虛假財務信息對同行企業投資行為的影響。研究結果顯示,舞弊公司在其財務報告中披露夸大的經營業績后,同行公司無法識別這種虛假的財務信息,并基于這一錯誤信息明顯增加了投資支出,導致投資效率顯著下降。

本文的研究表明財務舞弊具有深遠的影響,其不僅損害了公司自身的健康發展和投資者利益,還向同行企業傳遞了虛假的“好前景”信號,導致其資本錯配和投資效率降低。同時,本文也為上市公司投資溢出現象找到了新的合理解釋。本文的研究發現再次顯示了提高上市公司信息披露質量的重要性,同時也提醒上市公司管理層應當更為審慎地進行投資決策,避免被錯誤信息誤導。

[1]李青原:《會計信息質量、審計監督與公司投資效率——來自我國上市公司的經驗證據》,《審計研究》2009年第4期。

[2]薄瀾、姚海鑫:《上市公司財務舞弊與外部審計的博弈分析——基于不完全信息動態博弈模型》,《審計與經濟研究》2013年第3期。

[3]蔡吉甫:《非效率投資、公司業績及其影響因素研究》,《財會通訊》2010年第9期。

[4]顧玲艷:《我國上市公司2004~2009年財務舞弊行為研究》,《財會研究》2010年第23期。

[5]Leuz C.,Wysocki P.Economic Consequences of Financial Reporting and Disclosure Regulation:A Review and Suggestions for Future Research.Working Paper.University of Chicago and MIT Sloan School of Management,2008.

[6]Bushman R.,Smith A. Financial Accounting Information and Corporate Governance.Journal of Accounting and Economics,2001,32(1-3).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學精密工程(2016年6期)2016-11-07 09:07:19

中外會展(2014年4期)2014-11-27 07:46:46