質(zhì)量成本的測(cè)量和分析研究:以XY公司為例

2015-11-08 08:28:58河海大學(xué)商學(xué)院張子楠

財(cái)會(huì)通訊 2015年9期

河海大學(xué)商學(xué)院 張子楠

一、引言

近年來,全球競(jìng)爭(zhēng)加劇,公司的環(huán)境已經(jīng)越來越難。為了有可持續(xù)的競(jìng)爭(zhēng)優(yōu)勢(shì),企業(yè)應(yīng)提高他們的產(chǎn)品來完全提供客戶的需求,愿望和要求。隨后,企業(yè)需要有更優(yōu)質(zhì)的產(chǎn)品,以保持與其他公司的競(jìng)爭(zhēng)力。為了獲得對(duì)競(jìng)爭(zhēng)對(duì)手公司的競(jìng)爭(zhēng)優(yōu)勢(shì),公司應(yīng)生產(chǎn)出高品質(zhì)的產(chǎn)品。而生產(chǎn)高品質(zhì)的產(chǎn)品時(shí)公司還應(yīng)該考慮到它的質(zhì)量成本。隨后,公司要生產(chǎn)出高品質(zhì)的產(chǎn)品并產(chǎn)生低質(zhì)量成本。因此,質(zhì)量和質(zhì)量成本在公司立足于市場(chǎng)競(jìng)爭(zhēng)中扮演者重要的地位。這項(xiàng)研究的意義在于探討質(zhì)量成本體系在本地市場(chǎng)和全球競(jìng)爭(zhēng)中的重要性。這項(xiàng)研究的另一個(gè)要點(diǎn)是提供質(zhì)量成本系統(tǒng)效益的利潤(rùn)及品牌價(jià)值的識(shí)別。質(zhì)量成本系統(tǒng)使公司降低生產(chǎn)成本和升高品牌價(jià)值,其中將被視為生產(chǎn)了合格產(chǎn)品。本研究的目的是顯示質(zhì)量成本為一個(gè)公司在高度競(jìng)爭(zhēng)的的市場(chǎng)里作出貢獻(xiàn)的重要性,并且還證明了質(zhì)量成本體系的必要性,以便公司具有高合格產(chǎn)品與低質(zhì)量的成本。因?yàn)椋娝苤模|(zhì)量成本不是一個(gè)部門或一個(gè)人的責(zé)任,相反,每個(gè)人在組織中應(yīng)該對(duì)質(zhì)量負(fù)責(zé)。高質(zhì)量的產(chǎn)品可以通過各部門的協(xié)作在組織內(nèi)到達(dá)。在這個(gè)意義上,本文其主要目的是對(duì)會(huì)計(jì)部門在質(zhì)量成本核算活動(dòng)功能的論證。那些活動(dòng)可以概括為:質(zhì)量成本的測(cè)量、質(zhì)量、成本、技術(shù)在此分類費(fèi)用和報(bào)告的。在這方面,目前的研究的目的是為了顯示質(zhì)量成本報(bào)告的重要性。

二、文獻(xiàn)綜述

(一)質(zhì)量成本的內(nèi)涵 為了能夠分析測(cè)量和報(bào)告質(zhì)量成本,首先應(yīng)該清楚一些概念。本文引入如下三個(gè)基本概念。

(1)質(zhì)量。質(zhì)量的概念已經(jīng)被許多質(zhì)量大師定義。因此,質(zhì)量有許多定義的說法。質(zhì)量是一種符合客戶的需求,從而提供客戶滿意的產(chǎn)品的特點(diǎn)。朱蘭和戈弗雷認(rèn)為質(zhì)量是一種合用性,是指使產(chǎn)品在使用期間能滿足使用者的需求。質(zhì)量管理帶給企業(yè)一個(gè)強(qiáng)烈的呼聲,一個(gè)新的工作動(dòng)力,一種新的管理方法。據(jù)D.C.蒙哥馬利的說法,質(zhì)量意味著適用性,同時(shí)也他定義質(zhì)量成反比變化。除了這些定義,其它一些定義質(zhì)量的質(zhì)量大師如克勞士比定義的質(zhì)量為“符合要求”的。Feigenbaum的質(zhì)量的定義是質(zhì)量是產(chǎn)品本身和售后服務(wù),以及市場(chǎng)銷售、上游制造、工程控制、產(chǎn)品維護(hù)等的一個(gè)復(fù)合體,在顧客使用該產(chǎn)品和享受它的服務(wù)的時(shí)候,這個(gè)質(zhì)量必須達(dá)到或者超過顧客的預(yù)期期望。石川認(rèn)為,質(zhì)量是指要最經(jīng)濟(jì)最有效的開發(fā)、設(shè)計(jì)、生產(chǎn)、用戶最滿意的產(chǎn)品和服務(wù)。波西格對(duì)質(zhì)量的定義是:質(zhì)量是用心的結(jié)果,是企業(yè)的思想和陳述的特征由非思維過程可以得到認(rèn)可。原因是嚴(yán)格的定義生產(chǎn),正式的質(zhì)量思維產(chǎn)品不能被定義。綜上所述,質(zhì)量是實(shí)現(xiàn)整個(gè)商品和服務(wù)的聲明及要求的固有特征。換句話說,許多大師的質(zhì)量定義是產(chǎn)品質(zhì)量的方面程度是否符合保持客戶滿意度和產(chǎn)品的條款不包含任何缺陷的要求。

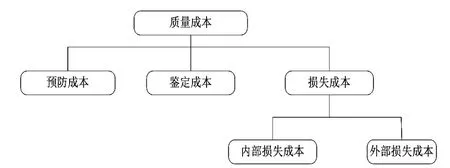

(2)質(zhì)量成本。質(zhì)量成本是一種進(jìn)行檢測(cè)和評(píng)定有關(guān)貨物和服務(wù)的質(zhì)量情況的成本。簡(jiǎn)單的說,質(zhì)量成本是因?yàn)榭赡苜|(zhì)量差或確實(shí)差所發(fā)生的費(fèi)用。質(zhì)量成本是一種測(cè)量產(chǎn)品或服務(wù)是否完成的費(fèi)用。為了使這些解釋更具體的,Jack Campanella定義質(zhì)量成本為:更具體地說,質(zhì)量成本通過以下產(chǎn)生(a)投資于預(yù)防不合格品達(dá)到要求的成本的總和,(b)考核產(chǎn)品或服務(wù)是否符合要求,以及(c)不符合要求的產(chǎn)品產(chǎn)生的費(fèi)用。在Campanella的定義中了解到,質(zhì)量成本包括三個(gè)主要部分:預(yù)防成本,鑒定成本,損失成本。所要求的質(zhì)量活動(dòng)將產(chǎn)生的質(zhì)量成本分類為三個(gè)主要部分——預(yù)防成本,鑒定成本和損失成本這些也可以表述為PAF(預(yù)防,鑒定,損失)模型。損失成本,應(yīng)考慮為兩個(gè)子項(xiàng)目被稱為內(nèi)部損失和外部損失成本。如圖(1)所示。PAF法于1956年由Feigenbaum提出,質(zhì)量成本由預(yù)防成本(Prevention cost)、鑒定成本(Appraisal cost)及損失成本(Failure cost)組成,即PAF模型,其中損失成本包括內(nèi)部損失成本和外部損失成本。這是最廣泛的接受并被并應(yīng)用的質(zhì)量成本度量模型。定義質(zhì)量成本各組成部分如下:預(yù)防成本是和設(shè)計(jì)、實(shí)施和維護(hù)質(zhì)量管理體系相關(guān)的成本。預(yù)防成本是為了減少和避免產(chǎn)品質(zhì)量不合格而投入的費(fèi)用;鑒定成本是根據(jù)質(zhì)量標(biāo)準(zhǔn)對(duì)原材料、中間產(chǎn)品、過程以及最終產(chǎn)品的評(píng)價(jià)與鑒定而投入的費(fèi)用,它是定義產(chǎn)品符合性要求與非符合性要求的成本;內(nèi)部損失成本,即為在交付客戶前內(nèi)部所發(fā)現(xiàn)的不合格品而造成的損失費(fèi)用;外部損失成本,即在交付客戶后所被發(fā)現(xiàn)的不合格品而造成的損失費(fèi)用。總質(zhì)量成本的計(jì)算,需要在預(yù)防成本、鑒定成本、內(nèi)部損失成本和外部損失成本中下設(shè)置更為詳細(xì)的科目計(jì)算。ASQC(1974)和BS6143:Part2(1990)中設(shè)置了質(zhì)量成本科目表,然而該表僅起指導(dǎo)作用。各科目與某一具體的行業(yè)大多沒有太多關(guān)系,許多公司應(yīng)運(yùn)該科目表為指導(dǎo)設(shè)置合適自身需求的三級(jí)子科目。如表1所示為典型的科目設(shè)置。為準(zhǔn)確建立適合公司自身需求的質(zhì)量成本科目,通常通過因果分析、頭腦風(fēng)暴、Pareto圖、魚骨圖等方法來選擇。

圖1 質(zhì)量成本分類圖

表1 典型的質(zhì)量成本科目設(shè)置

在圖1中已經(jīng)闡述的質(zhì)量成本活動(dòng)三個(gè)主要分類。這些費(fèi)用并不發(fā)生在生產(chǎn)過程中的同一時(shí)期。所以,他們應(yīng)該也被歸類為發(fā)生的時(shí)間段。質(zhì)量成本分類可以按時(shí)間段分。如圖2中所示,對(duì)于前期,預(yù)防成本既包括生產(chǎn)前和生產(chǎn)過程中,鑒定成本的階段包括生產(chǎn)試制,生產(chǎn)和生產(chǎn)后三個(gè)階段。損失成本分為兩個(gè)子部分它是內(nèi)部損失成本和外部損失成本。內(nèi)部損失成本與兩個(gè)時(shí)期相關(guān),其貫穿于生產(chǎn)和生產(chǎn)后階段。外部損失成本只與售后相關(guān)。

圖2 質(zhì)量成本時(shí)間分段模型

(二)質(zhì)量成本的計(jì)量 質(zhì)量成本測(cè)量有助于找出在發(fā)生不必要的質(zhì)量成本在哪里,從而管理層可以采取消除該成本的行動(dòng),這消除會(huì)降低質(zhì)量差的發(fā)生而產(chǎn)生成本。在其他的說法,質(zhì)量成本是為管理者服務(wù)計(jì)量措施,以確定操作的哪個(gè)區(qū)域需要預(yù)防實(shí)施。為了測(cè)量質(zhì)量成本,應(yīng)收集公司的質(zhì)量活動(dòng)有關(guān)的數(shù)據(jù)。收集數(shù)據(jù)之后,這些數(shù)據(jù)與質(zhì)量成本組成有關(guān),他們應(yīng)該在使用之前分析。這種分析包括一個(gè)組件的成本及其他成本組成部分之間的關(guān)系對(duì)總成本的影響。質(zhì)量成本應(yīng)在每周,每月,每季,每年等周期分析。在確定分析期間應(yīng)考慮到公司結(jié)構(gòu)。為了分析質(zhì)量成本,企業(yè)需要使用一些技術(shù)。對(duì)質(zhì)量成本的分析技術(shù)可以被列為:帕累托分析、比率分析、相關(guān)性分析、趨勢(shì)分析、回歸分析。(1)帕累托分析。帕累托分析是質(zhì)量成本分析中最常用的技術(shù)之一。這一技術(shù)是由維爾弗雷多?帕累托開發(fā),他是十九世紀(jì)意大利的社會(huì)科學(xué)家和經(jīng)濟(jì)學(xué)家。帕累托原則是普遍被稱為80/20法則。帕累托發(fā)現(xiàn)了這一原理,通過固定的80%的意大利的國(guó)民收入是由20%的意大利人口的提供的。通過帕累托圖的幫助,問題的重要性都可以被整理出來,成本分析的問題可以很容易地執(zhí)行和相對(duì)出現(xiàn)的數(shù)字可以簡(jiǎn)單地搜索。換句話說,帕累托分析可以被用來識(shí)別哪些成本是成本發(fā)生時(shí)負(fù)責(zé)最具價(jià)值的成本驅(qū)動(dòng)原因的因素。(2)比率分析。比率分析技術(shù),旨在識(shí)別質(zhì)量成本方面的性能輔助決策的工具。定量分析包括定量的質(zhì)量成本對(duì)收入,生產(chǎn)成本,直接勞工成本和分配給自己的總質(zhì)量成本。(3)相關(guān)性分析。相關(guān)性分析是對(duì)兩個(gè)或幾個(gè)具有相關(guān)性的變量元素進(jìn)行分析,進(jìn)而衡量?jī)蓚€(gè)變量因素之間的相關(guān)度。在相關(guān)性分析中,沒有給出導(dǎo)致起因的結(jié)果,因?yàn)樵谠摷夹g(shù)中沒有相關(guān)的獨(dú)立變量。(4)趨勢(shì)分析。它是通過收集各類相關(guān)的數(shù)字資料,把兩期或多期連續(xù)的相同的比率或指標(biāo)進(jìn)行定基對(duì)比和環(huán)比對(duì)比,得出它們的增減變動(dòng)方向、數(shù)額和幅度,以揭示質(zhì)量狀況、經(jīng)營(yíng)情況和現(xiàn)金流量變化趨勢(shì)的一種分析方法。(5)回歸分析。回歸分析是確定兩種或兩種以上變數(shù)間相互依賴的定量關(guān)系的統(tǒng)計(jì)分析方法。運(yùn)用很廣,回歸分析按涉及自變量的多少,分為一元回歸分析和多元回歸分析。這種技術(shù)試圖在解釋因獨(dú)立變量的變化對(duì)其他變量的影響。

三、企業(yè)質(zhì)量成本的測(cè)量與分析實(shí)務(wù)

(一)樣本和數(shù)據(jù) 這項(xiàng)研究的數(shù)據(jù)來源是2003年成立于江蘇的XY公司。該公司是一家覆銅板制造商公司。該數(shù)據(jù)收集來源于這家公司的會(huì)計(jì)部門及質(zhì)管部門的原始數(shù)據(jù)。我們已經(jīng)分析了這些質(zhì)量成本的成本報(bào)告。根據(jù)該數(shù)據(jù),我們繪制了表2、3和4。依據(jù)這些表格,做了公司質(zhì)量成本的比率分析和趨勢(shì)分析。該數(shù)據(jù)由2010年,2011年,2012三年構(gòu)成。在這項(xiàng)研究中,企業(yè)質(zhì)量成本的趨勢(shì)和比率分析已經(jīng)進(jìn)行測(cè)量和報(bào)告。

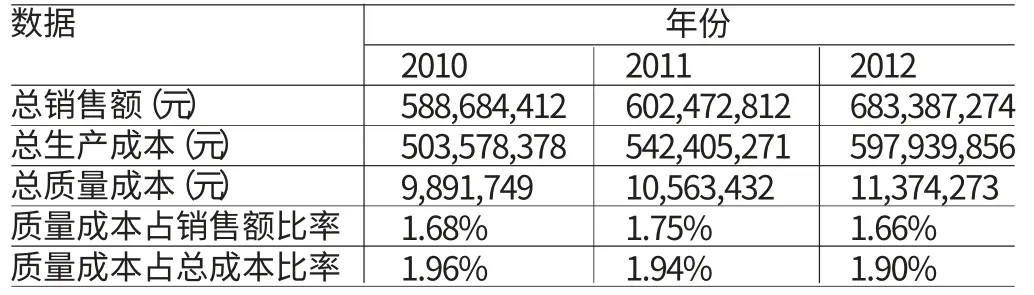

(二)質(zhì)量成本比率分析 表2顯示了XY公司的銷售和生產(chǎn)量情況。其中賦予了三年銷售和生產(chǎn)量。另外,表中包含為期三年的公司總質(zhì)量成本。據(jù)該公司的信息,給定了三年質(zhì)量成本占總銷售的比例并對(duì)其計(jì)算如下:

表2 企業(yè)中各項(xiàng)比率總和

2010年,該公司的總銷售額為588,684,412元。同年,總質(zhì)量成本9,891,749元。因此,全面質(zhì)量成本占銷售的比例,可以得出如下:由此可以得出結(jié)論,總質(zhì)量成本的金額只有占2010年的1.68%的總的銷售額。上述計(jì)算表明,總質(zhì)量成本占總生產(chǎn)成本的比例大約是1.96%。對(duì)于其他的2011年和2012年,總質(zhì)量成本占總銷售和總成本的比率可以用同樣的方式,在上圖中計(jì)算下來。這個(gè)比例在公司的質(zhì)量成本的分析應(yīng)用的早期階段不是太高。換句話說,該公司分析其質(zhì)量成本的時(shí)間不長(zhǎng),所以比率是在可以接受的數(shù)字。超出這個(gè)比率可以更有效的減少質(zhì)量成本系統(tǒng)費(fèi)用。

(三)質(zhì)量成本趨勢(shì)分析 在分析2012這一年質(zhì)量成本數(shù)據(jù)中質(zhì)量成本組成部分時(shí),它將被有效的用來監(jiān)測(cè)質(zhì)量成本是。對(duì)于這種分類,質(zhì)量成本部分將被指定為成本項(xiàng)目。在各成本項(xiàng)目的幫助下,這一年的各成本項(xiàng)目的金額比例也將計(jì)算并給出了。如表3所示,2012年,不符合性成本占總質(zhì)量成本的一半。這表明該公司正在以正確的方式運(yùn)營(yíng)。該公司意識(shí)到給予更多的關(guān)注在制造符合性成本上變得日益重要,因此,不符合質(zhì)量產(chǎn)品的成本自然降低。這些變化將有利于該公司在很多方面發(fā)展。該數(shù)字高低應(yīng)報(bào)告給監(jiān)測(cè)質(zhì)量費(fèi)用經(jīng)理由其規(guī)劃管理,質(zhì)量成本的重要性將日益增多。

表3 質(zhì)量成本在2012年每個(gè)成本項(xiàng)目的組成

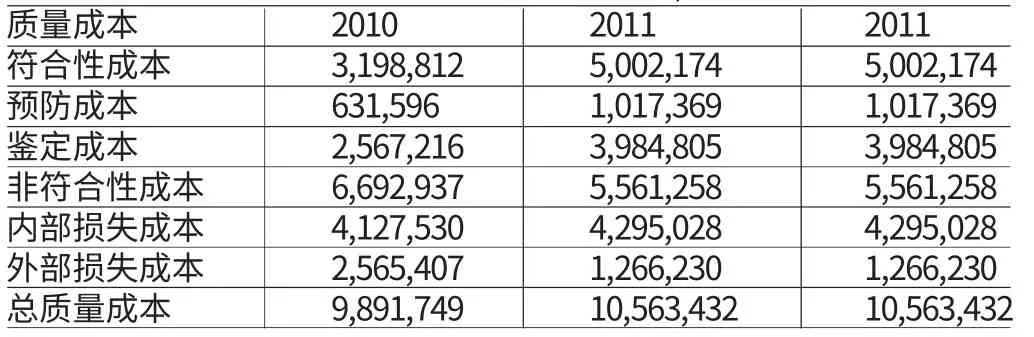

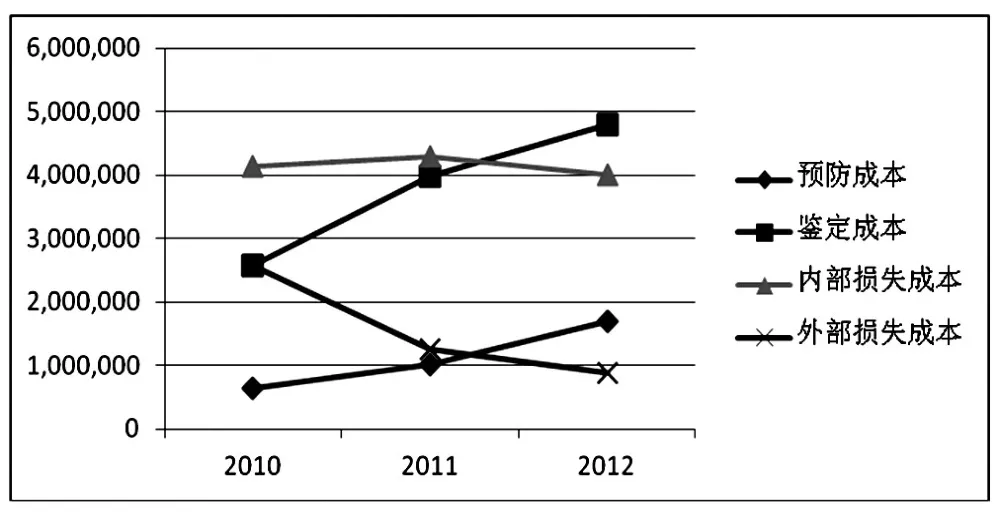

表4顯示的總質(zhì)量成本分類組成。因?yàn)橹疤岬竭^,質(zhì)量成本有兩個(gè)組成部分,即符合性成本和不符合性成本。這些組件在圖表中的成本給出了。而且,符合性成本分為預(yù)防成本和鑒定成本兩種。這些成本逐年費(fèi)用的數(shù)額也表中給出。符合性成本增加對(duì)于給定的年中從2010年至2012年漲了近似兩番。這是良好公司的表現(xiàn),以增加為了防止質(zhì)量問題出現(xiàn)的活動(dòng)來減少銷售后因缺陷而引起的損失成本。此外,預(yù)防成本在符合性成本中的比例太小,企業(yè)應(yīng)該更關(guān)注于預(yù)防費(fèi)用。此外,非符合性成本分分兩部表示為內(nèi)部損失成本和外部損失成本。該公司已經(jīng)歷了太多的內(nèi)部損失成本。并且,公司應(yīng)加大預(yù)防活動(dòng),并降低內(nèi)部損失成本。討論到外部損失成本,由于該公司在一個(gè)正確的方式運(yùn)營(yíng),因此外部損失成本的金額正在逐年下降。

表4 各年質(zhì)量成本分類費(fèi)用(單位/元)

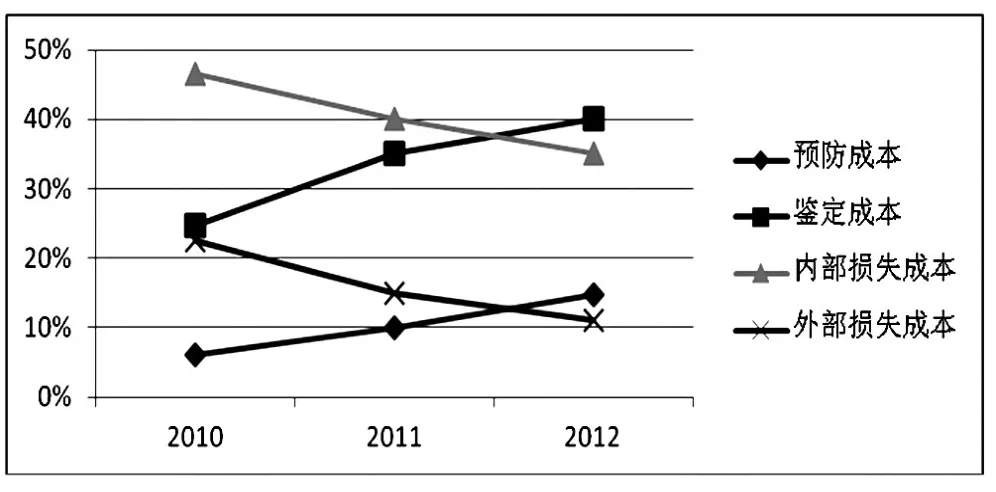

通過分析表4可以看出,符合性成本——預(yù)防成本和鑒定成本——是逐年增加的。此外,不符合性成本——內(nèi)部損失成本和外部損失成本——是逐年減少的。它也表明,大量的質(zhì)量成本發(fā)生在生產(chǎn)階段。內(nèi)部損失成本在每年的總的質(zhì)量成本中占了最大的數(shù)額。這情況表示缺陷在生產(chǎn)階段之后就被發(fā)現(xiàn)了。一般來說,質(zhì)量成本組成部分的變化是在一個(gè)正確的趨勢(shì),即使不符合性成本較符合性成本多。可以看出的預(yù)防成本的百分比總在15%以下,這意味著該公司沒有支付足夠的預(yù)防活動(dòng)投入預(yù)防成本。雖然外部損失成本的趨勢(shì)正在下降,外部損失成本仍占質(zhì)量成本過多部分。有太多的外部損失成本帶來了比企業(yè)能測(cè)量的成本更多的損失。

如圖3和圖4所示,XY公司的質(zhì)量成本的活動(dòng)都集中在不符合性成本的活動(dòng)。換句話說,本公司很關(guān)注內(nèi)部損失成本和外部損失成本。因此,不符合性成本每月上報(bào)管理層。此外,該公司并沒有在預(yù)防成本和鑒定成本的測(cè)量上給予規(guī)定。因此,符合性成本只是每年度報(bào)告內(nèi)給出,盡管如此公司正在比以前在符合性成本上給予更多重視。另一方面,盡管在公司中支付非符合性成本比符合性成本顯得更重要,但長(zhǎng)久來看公司在它無法測(cè)量的地方花費(fèi)了更多的成本。也就是說,企業(yè)可以承受的質(zhì)量成本以上的損失:可能存在于對(duì)公司的非視覺的負(fù)面影響。例如,公司可能面對(duì)客戶的流失,壞的品牌認(rèn)知度和員工的積極性差等。此外,高效的質(zhì)量體系會(huì)使公司受益于不止于一個(gè)方面。它減少了不符合性成本和增加了公司的盈利能力。該公司將在市場(chǎng)上有持續(xù)競(jìng)爭(zhēng)力。結(jié)果發(fā)現(xiàn),該公司仍無法充分衡量它的質(zhì)量成本,因?yàn)檫@個(gè)原因質(zhì)量報(bào)告系統(tǒng)在公司的效率不高。公司需要給予質(zhì)量成本測(cè)量和報(bào)告活動(dòng)更多的重視。

圖3 質(zhì)量成本分類百分比發(fā)展趨勢(shì)

圖4 質(zhì)量成本費(fèi)用的分類發(fā)展趨勢(shì)

四、結(jié)論

以前,XY公司認(rèn)為質(zhì)量控制只是在浪費(fèi)時(shí)間,但在這種認(rèn)知的變化需要時(shí)間過程。憑借有效的質(zhì)量控制體系,公司可以減少補(bǔ)救的工時(shí)損失等問題,這是在增加生產(chǎn)力水平。對(duì)這些成本進(jìn)行決策時(shí)質(zhì)量成本每年報(bào)告的效率不高。預(yù)防成本和鑒定成本的測(cè)量沒有恰當(dāng)?shù)耐瓿伞T谫|(zhì)量成本的體系的每個(gè)子項(xiàng)目里勞動(dòng)力成本的關(guān)鍵分配沒有被合適的計(jì)量出來。該公司應(yīng)建立有效的質(zhì)量成本體系,并確定該系統(tǒng)計(jì)量和報(bào)告的質(zhì)量成本規(guī)范有效。通過在質(zhì)量成本數(shù)據(jù)的有效性公司確實(shí)充可以減少其非符合性成本。它會(huì)導(dǎo)致總質(zhì)量成本降低,提高公司盈利能力。該公司應(yīng)編制說明和體系,使得預(yù)防成本和鑒定成本測(cè)量更加高效的進(jìn)行。在公司每個(gè)人應(yīng)該熟知這些說明和體系。在另一方面,只有質(zhì)量保證部門負(fù)責(zé)在公司質(zhì)量成本。由于在之前的部分提到的,質(zhì)量不是一個(gè)人或一個(gè)部門的工作,它應(yīng)該是每一個(gè)責(zé)任人,在公司各部門。質(zhì)量成本報(bào)告應(yīng)該每月被準(zhǔn)備和報(bào)告。會(huì)計(jì)機(jī)構(gòu)負(fù)責(zé)人應(yīng)為質(zhì)量成本的測(cè)量確定更合適的分配要素,并根據(jù)這種測(cè)量,在該公司的會(huì)計(jì)應(yīng)進(jìn)行必要的分錄記賬這些費(fèi)用。通過測(cè)量和報(bào)告的質(zhì)量成本,管理人員可以識(shí)別意識(shí)到大數(shù)額的成本,而做出管理決策。他們能意識(shí)到非質(zhì)量問題增加可控制成本減少。從短期來看,投資于預(yù)防活動(dòng)可以提高企業(yè)質(zhì)量成本,但是從長(zhǎng)遠(yuǎn)來看,這些投資將導(dǎo)致降低損失成本。因此,從長(zhǎng)遠(yuǎn)看該公司的非質(zhì)量問題的增加將減少其可避免的成本。在全球化的世界中,企業(yè)應(yīng)將產(chǎn)品質(zhì)量考慮在賬目?jī)?nèi)。另外,它需要在這里必須注意到一個(gè)公司不能在競(jìng)爭(zhēng)激烈的市場(chǎng)中以低質(zhì)量的產(chǎn)品生存。最后,應(yīng)理解質(zhì)量成本的金額從不會(huì)超過劣質(zhì)產(chǎn)品所產(chǎn)生的成本。

[1]白寶光、張世英:《質(zhì)量成本模型及其優(yōu)化》,《科學(xué)管理研究》2005年第3期。

[2]尚珊珊、尤建新:《質(zhì)量成本各要素關(guān)系研究及模型建立》,《管理評(píng)論》2011年第9期。

[3]尤建新、沈榮芳:《質(zhì)量成本預(yù)測(cè)和管理方案決策的方法與應(yīng)用研究》,《應(yīng)用概率統(tǒng)計(jì)》1999年第4期。

[4]菲利普·克勞士比:《削減質(zhì)量成本》,中國(guó)人民大學(xué)出版社2006年版。

[5]許金葉:《管理會(huì)計(jì)》,經(jīng)濟(jì)管理出版社2006年版。

[6]林萬祥:《質(zhì)量成本管理論》,中國(guó)財(cái)政經(jīng)濟(jì)出版社2002年版。

[7]林萬祥:《質(zhì)量成本管理的發(fā)展與創(chuàng)新》,《財(cái)會(huì)月刊》2003年第8期。

[8]金慧、葉陳剛.:《基于全面質(zhì)量管理的質(zhì)量成本會(huì)計(jì)新體系》,《財(cái)會(huì)月刊》2009年第5期。

[9]陳勝群:《論質(zhì)量成本會(huì)計(jì)》,《財(cái)務(wù)與會(huì)計(jì)》1996年第4期。

[10]樂艷芬:《基于戰(zhàn)略視角的質(zhì)量成本管理》,《財(cái)政監(jiān)督》2009年第9期。

[11]A.V.Feigenbaum.Total Quality Control.Me Graw-Hill Book Company,1983

[12]Juran J.M.and Godfrey A.B.Juran’s Quality Handbook.McGraw-Hill Professional,1998.

[13]Montgomery D.C.Introduction to Statistical Quality control.John Wiley&Sons,2005.

[14]Omurgonulsen M..A research on the measurement of quality costs in the Turkish food manufacturing industry.Total Quality Management&Business Excellence,2009.

[15]Hansen D.R.and Mowen M.M.Cost Management:Accounting and Control.Thomson SouthWestern,2006.

[16]Campanella J.Principles of quality costs:principles,implementation and use.American Society for Quality press,1999.

[17]Jaju S.B.and Lakhe R.R.Quality costs in a manufacturing industry:a gateway for improvement.International Journal of Applied Engineering Research,2009.

[18]Oberlender G.Project management for engineering and construction.New McGraw-Hill,1993.

[19]Low S.P.and Yeo H.K.A construction quality costs quantifying system for the building industry.International Journal of Quality&Reliability Management,1998.

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機(jī)設(shè)計(jì)與研究(2020年4期)2021-01-21 09:15:02

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

汽車觀察(2016年3期)2016-02-28 13:16:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48