中資銀行海外并購策略與財富效應——基于中國工商銀行海外并購的案例

2015-11-08 08:28:04電子科技大學成都學院

財會通訊 2015年8期

電子科技大學成都學院 劉 萍

一、引言

中資銀行拓展海外市場有兩種模式:在海外設立分支機構、參與海外并購。前一種方式風險較低,但很難迅速形成規模;后一種方式風險較高,但是能夠迅速進入海外市場。對于希望迅速拓展海外市場的中資銀行而言,海外并購往往成為首選方式。金融危機爆發后,國內涌起了“抄底海外”的浪潮,中資銀行的海外并購更加頻繁。并購雖然能使中資銀行迅速占有海外市場,但是盲目的并購不僅難以達到拓展海外市場的目的,還會影響中資銀行整體的經營。中資銀行失敗的并購案例并不少見。如何理性地參與國際并購,合理選擇并購地域、業務、方式和目標企業,規避風險,使并購能有效地拓展海外市場,是理論界和實務界共同關注的問題。因此,本文選擇工商銀行最近幾年的系列海外并購案例,分析其并購過程,總結成功經驗和不足,為中資銀行海外并購提出建議。

二、工商銀行海外并購案例分析

工商銀行自股份改制以來,加快了國際化進程,通過多次海外并購拓展其境外業務,先后收購了澳門誠興銀行、南非標準銀行、加拿大東亞銀行、美國東亞銀行、泰國ACL 銀行、阿根廷標準銀行。以下著重分析工商銀行在多次海外并購中,如何選擇并購策略以有效拓展海外市場,其系列并購行為的財富效應如何,以及并購行為對工商銀行拓展海外市場的影響。

(一)并購策略選擇分析

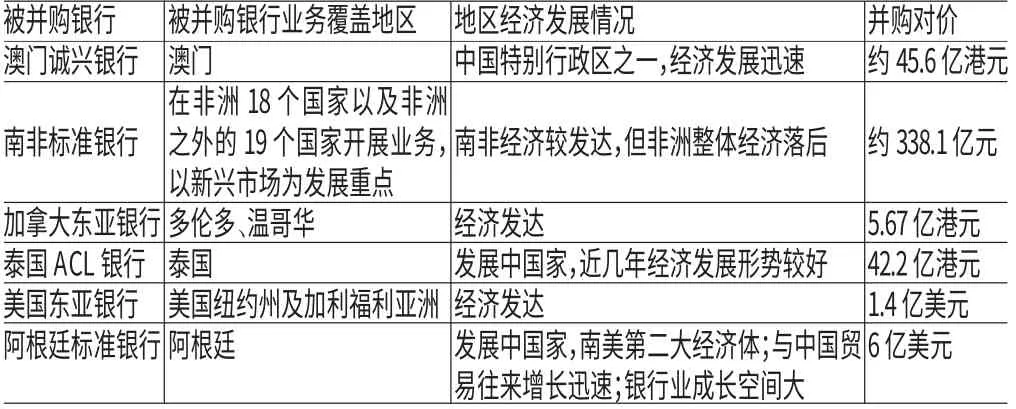

(1)并購地域選擇分析。相對于一般并購而言,海外并購會產生政治風險和跨境文化差異風險等地域風險,因此并購地域的選擇非常重要。中資銀行海外并購經驗尚不豐富,應該謹慎選擇并購地域,根據自身實力判斷在目標地域并購是否可行。工商銀行的并購地域涉及了東南亞、非洲、拉美和北美地區。表1 列示了工商銀行海外并購地區的政治情況、經濟水平以及與中國的經濟交流等信息,從中可以分析工商銀行海外并購的地域選擇策略。

其一,地域選擇遵循一定的優先次序。對中資商業銀行來說,通常在香港地區并購難度較小,其次是政治穩定的東盟地區和非洲國家,再次是成熟市場經濟的歐洲和北美地區的國家。工商銀行在海外并購地域的選擇策略上也大致遵循這一思路。

表1 工商銀行并購對象的地區情況

其二,關注與母國經濟往來密切的地域。不少研究表明,中資銀行拓展海外市場的動因之一是客戶追隨,即為進行海外投資的本土企業提供銀行服務。工商銀行的海外業務的重要內容之一是服務當地的中資企業及個人、當地與中國有密切貿易往來的客戶等。一般而言,被并購地域與中國貿易往來越密切、中國對被并購地域的直接投資規模越大,則工商銀行在當地的業務發展空間越大。

其三,關注市場潛力較大的新興市場。銀行業的順周期效應比較明顯,宏觀經濟的繁榮能促進銀行業的迅速發展。與發達國家相比,發展中國家的市場經濟不成熟、經濟總量較小,但不少發展中國家經濟增長迅速,銀行業成長潛力巨大。對于工商銀行而言,在這些經濟發展迅速的新興市場實施并購,未來可能獲得巨大的業務發展空間。表2 列示了近幾年工商銀行實施海外并購的地區的GDP 增長情況。

表2 2005~2010年工商銀行海外并購地域GDP 增長率

(2)并購業務選擇分析。工商銀行在實施并購時具備明顯特征。首先,并購業務策略的制定結合了工商銀行自身發展戰略和綜合實力,工商銀行全球綜合性銀行的定位決定了其海外并購相關多元化的業務選擇,而強大的綜合實力則為多元化并購提供了保障。同時,為規避風險,工商銀行海外并購以傳統優勢業務——商業銀行業務為主,對其他金融服務涉及較少,對非金融業務則沒有涉及。其次,工商銀行并購業務的選擇結合了自身優勢,注重對中資企業及華人的服務。最后,在業務選擇時,工商銀行也合理避免了內部競爭的出現。

(3)并購具體對象選擇分析。實施海外并購時,在選擇并購區域、并購業務之后,還需確定具體的被并購對象。被并購對象的選擇除了考慮被并購方業務的地理范圍、業務市場競爭力是否與本行在該地區的發展目標相契合之外,還要考慮被并購方的治理結構和股東背景,尋找合適的股權交易對象,降低并購風險和實施并購的難度。

表3 工商銀行海外并購對象的股權結構等情況

表3 列示了近幾年工商銀行海外并購對象的股權結構等情況。工商銀行在選擇并購對象時,結合并購目標合理選擇被并購方的股權結構,降低了并購難度,同時盡量選擇熟悉的交易對象,培養戰略合作伙伴,以降低并購過程中的信息不對稱程度,規避風險。

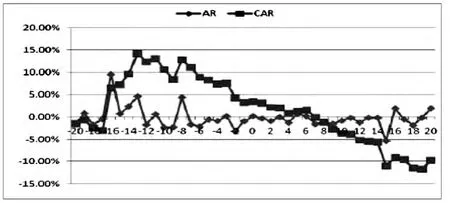

(二)并購行為的財富效應 采用事件研究法,對并購公告的市場反應進行實證,計算并購事件的超額收益率(AR)和累計超額收益率(CAR),可以描述工商銀行海外并購的短期財富效應。由于工商銀行海外不同并購事件的公告期相隔較近(例如并購澳門誠興銀行與并購南非標準銀行的公告日相隔不到2 個月),不適合采用市場估計法來計算CAR 值。因此,本文采用指數調整法來計算CAR 值,即用工商銀行當日收益率減去指數當日收益率為當日超額收益率AR,AR 值的累積即為累積超額回報率CAR。本文以澳門誠興銀行、南非標準銀行、加拿大東亞銀行為例,選擇窗口期為(-20,20),即并購公告日前后20 個交易日,計算的AR 和CAR 值結果如下。

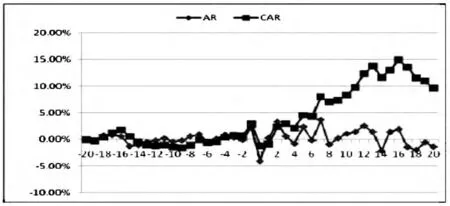

(1)并購澳門誠興銀行。工商銀行并購澳門誠興銀行的超額收益率及累積超額收益率如圖1 所示。在(-16,-13)期間,工商銀行有顯著的超額回報率,CAR 值迅速增長,工商銀行并購澳門誠興銀行可能存在消息提前泄露的情況。(-12,20)期間,CAR 值處于下降的趨勢,說明并購行為的市場反應并不樂觀,并購給股東帶來負的財富效應。

圖1 工商銀行并購澳門誠興銀行的財富效應

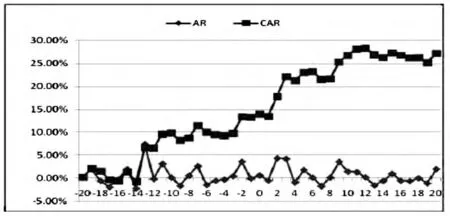

(2)并購南非標準銀行。圖2 顯示,從并購公告前13個交易日開始,工商銀行有正的超額回報率,CAR 值不斷上升,在窗口期的最后一天累積超額收益率達到27%左右,說明投資者非常認可工商銀行并購南非標準銀行的行為,對工商銀行拓展非洲市場持有樂觀預期。從市場反應來看,該并購行為也存在消息提前泄露的可能。

圖2 工商銀行并購南非標準銀行的財富效應

(3)并購加拿大東亞銀行。從圖3 中可以看出,從公告日開始,工商銀行的超額回報率為正,CAR 值呈現上升的趨勢。并購行為具有正向的財富效應,投資和認可工商銀行并購加拿大東亞銀行的行為。

圖3 工商銀行并購加拿大東亞銀行的財富效應

(三)并購行為對工商銀行海外擴張的影響

(1)工商銀行海外業務發展情況的縱向比較。對工商銀行海外業務發展情況的縱向比較,是指分析海外業務在各個年度的指標數值的變化趨勢。表4 為工商銀行2007~2011年中期反映海外業務的指標數值。

從時點指標來看,境外總資產由2007年的2519.58 億元增長為2011年的8267.09 億元,境外資產占總資產的比重也由2.90%提升為5.34%;境外貸款及墊款總額也增幅明顯,占全部貸款及墊款總額的比重也由3.76%提高到6.10%。

從時期指標來看,境外利息收入由2007年的39.77 億元增長為2011年93.15 億元,增幅明顯,除2009年因受金融危機的影響增長較緩慢之外,其他年份的增幅均在30%左右;境外分部利潤由2007年的30.40 億元增長為2011年的115.30 億元,每年均有明顯的漲幅。

表4 2007~2011年工商銀行海外收入、資產等指標 單位:百萬

(2)工商銀行海外業務發展情況的橫向比較。從海外業務指標的縱向比較而言,工商銀行海外業務發展迅速。但2007年以來,我國金融業整體海外業務增長較快,還需將工商銀行海外業務指標與可比公司進行橫向比較,才能更科學地分析工商銀行海外并購對其拓展海外市場的影響。在進行橫向比較時,本文選用的指標有:境外利息收入及其增長率、境外利潤總額及其增長率、境外資產總額及其增長率、境外資產總額占總資產的比重。

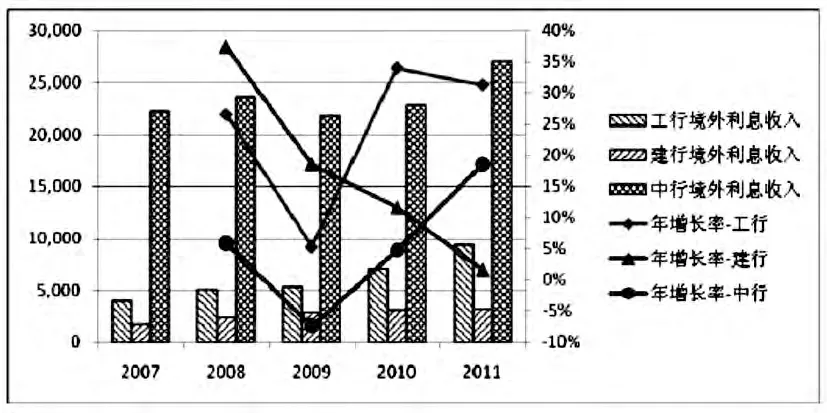

圖4 對比公司境外利息收入變化情況

圖4 顯示了2007~2011年,對比公司的境外利息及其增長率的變化情況。可以看出,三家公司境外利息收入均實現了增長,中國銀行規模遠遠大于另外兩家銀行,但增長較緩慢。工商銀行和建設銀行的增長速度較快,但建設銀行的增長率在逐年下降,而工商銀行除了2009年較低之外,其他幾年均維持在較高水平。

圖5 反映了對比公司2007~2011年境外利潤及其增長率的變化。可以看出,三個對比公司中,中國銀行和建設銀行的境外利潤增長不夠穩定。中國銀行在2008年及2010年負增長,但在2009年增長率超過250%;建設銀行在2008年、2009年及2011年負增長,但在2010年增幅超過150%。從絕對數額來看,中國銀行和建設銀行2011年境外利潤總額均小于其在2007年的水平。2007~2011年,工商銀行的境外利潤平穩迅速增長,其中2008、2009年增幅在50%左右,2010年及2011年增幅也在25%左右,增長形勢良好。

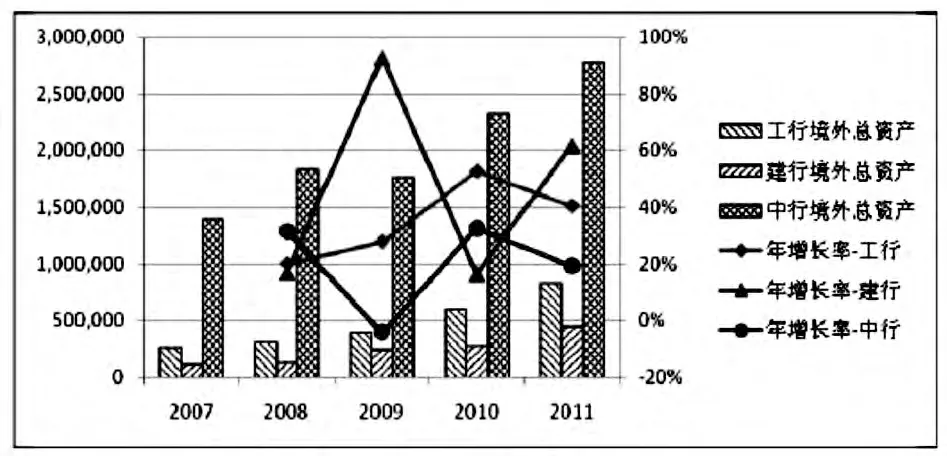

圖6 反映了三家對比公司2007~2011年境外總資產及其增長率的變化情況。三家對比公司中,中國銀行的海外資產規模最大,但是增長較慢。工商銀行規模略大于建設銀行,且平均增速相近。

圖6 對比公司境外總資產變化情況

圖7 對比公司境外總資產占全部資產比重變化情況

圖7 反映了三家對比公司2007~2011 境外總資產占全部資產的比例變化情況。中國銀行海外資產占總資產的比例遠遠大于工商銀行和建設銀行,但2011年其境外資產占總資產的比重相比2007年沒有明顯提升。工商銀行與建設銀行海外資產的比重較小,但正在逐年提高。截止2011年底,工商銀行境外資產占總資產的比重明顯高于建設銀行境外資產占總資產的比重。

從以上指標的橫向對比分析來看,工商銀行海外業務發展迅速,且按綜合各項指標而言,工商銀行海外業務的增長形勢好于中國銀行和中國建設銀行。自2007年以來,工商銀行通過一系列海外并購行為,大力推進其國際化進程。相比之下,中國銀行以及中國建設銀行海外并購的次數和規模都明顯小于工商銀行。由此可見,海外并購行為促進了工商銀行海外業務的發展,對其迅速拓展海外市場起到了積極的作用。

[1]胡挺、劉娥平:《中國商業銀行海外并購經濟后果研究——以招商銀行并購永隆銀行為例》,《金融論壇》2009年第12 期。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

High Technology Letters(2017年3期)2017-09-25 12:53:30

中學物理·高中(2016年12期)2017-04-22 11:53:03

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30