中國上市公司中公有制經濟的地位與作用測度

2015-11-05 04:29:33周佰成步澤晨邵振文

江漢論壇 2015年1期

周佰成 步澤晨 邵振文

摘要:公有制經濟是中國社會經濟的基礎,是發展中國特色社會主義的制度保證,隨著改革開放的深入和市場經濟的不斷發展,中國公有制經濟在國民經濟中的主體地位有所變化。本文以中國上市公司為切入點,基于行業視角,研究中國上市公司中公有資產分布情況、公有股權比例和公有制經濟對我國國民經濟的貢獻程度,以此來研究我國公有制經濟在整個國民經濟中的主體地位。研究結果表明,目前在上市公司中公有資產雖然占據主體地位,但是公有資產應繼續調整布局,在國家安全級行業應不斷提升控制力;在重要基礎級行業應積極發展混合所有制,但保持控股地位:在市場競爭級行業應進一步全面放開,積極參與市場競爭。這樣既有利于實現社會主義公有制經濟的制度優勢,又有利于充分發揮市場經濟的競爭功能,對保證我國國民經濟穩步快速發展、促進社會和諧穩定、提高人民生活整體水平都具有積極作用。

關鍵詞:公有制經濟;上市公司;主體地位;資產狀況;股權結構

中圖分類號:F121 文獻標識碼:A 文章編號:1003-854X(2015)01-0017-09

改革開放30多年來,以公有制為主體,多種經濟成分共同發展的方針,對推進計劃經濟向社會主義市場經濟過渡起到了非常重要的作用。黨的十八屆三中全會在肯定公有制經濟的主體地位的基礎上.指出要積極發展混合所有制經濟。同時,提出國有企業改革的計劃,以及公有制經濟和非公有制經濟實現又好又快發展的操作思路,這將是未來一段時期內我國社會經濟體制發展的重要導向。

關于公有制經濟的社會地位以及如何發展公有制經濟,國內外很多學者都進行了深入研究。OscarAfons。(2012)的研究表明,政府資助生產性公有資產。除了能夠推動政策研發外,還能提升經濟表現.政府對國有經濟的干預行為通過增加生產性公有資產而產生工資溢價;并從溢出效應出發,研究財政政策對公有經濟的影響,結果表明,政府的優惠稅收可以最大限度地提高公有經濟的增長率。Edward L Glaeser(2014)和Giacomo A.M.Ponzetto(2014)以公有經濟對養老金的作用為研究對象,研究了公有資產的控股結構和社會福利的關系,結果表明,股權集中的公有企業會使得養老金水平下降,政府和州政府的不同特征使得公有企業提升了國家層面上的養老金補償,最終導致不同地區養老金的差別,并提出了增加養老金透明度的建議②。

趙華荃(2012)以界定公有制經濟的主體地位的臨界值這一要素為出發點,通過國有經濟對經濟發展的主導作用和國有經濟對經濟的控制力兩個層面以及國有經濟的主導作用、絕對控制力和相對控制力的三個臨界值來量化公有制主體地位,認為在1979年至2003年國有經濟發揮主導作用,基本上控制著國家的經濟命脈,而在2003年以后,我國所有制基本格局被打亂,公有制經濟的主體地位已經開始動搖,并提出了整頓國有公司治理結構、遵循價值規律及其市場機制進行國有企業改革,通過強化科學管理、有效考核等措施來制定發展、壯大國有經濟計劃。鄭志國(2012)就趙華荃的研究提出疑問,認為在量化公有經濟的主體地位時,把資源性資產排除在總資產之外、用經營性資產作為標準衡量公有制經濟的主體地位可行性以及我國公有制經濟的主體地位是否已經動搖這幾個觀點還需要商榷,并提出了公有制經濟的社會經濟地位的定位最終要與生產力發展要求和市場競爭相適應,且資源型資產的存在使得公有制經濟的主體地位不會動搖。宗寒(2014)認為,國有經濟在關乎國民經濟命脈的行業占據主導地位和作用,才能解決生產力和生產關系的矛盾。公有制經濟為主體,有三個基本要求:一是勞動者的數量優勢,即創造就業的優勢;二是資產量和產出量的優勢:三是收入分配政策以按勞分配為主體。公有制經濟為主體.有三個表現:一是公有制經濟數量和質量上的優勢;二是國有經濟控制國民經濟命脈;三是公有制經濟在城市和農村都占有優勢。提升公有制經濟的主體地位,應該從提高認識、增加投資改善質量以及加強管理三個方面入手。

研究公有經濟所有制結構的主要方法,通常有三種:一是以各經濟成分的經濟產值為依據,計算其所占比重,即產值結構法;二是以各經濟成分在全社會固定資產和總資產存量中所占有的比例的變化來刻畫,即資產結構法;三是以整個社會勞動力的去向來刻畫不同經濟成分的結構變化,即就業結構法。本文采用資產結構法和產值結構法結合的研究方法,同時輔以股權結構分析,以中國上市公司為研究樣本,研究中國上市公司的資產結構和股權結構,分析公有資產在公司資產所占比例和公有股權在公司股權中所占的比例,并研究公有制經濟、集體所有制經濟的產值和個體、私營以及外資的產值的相對比例關系,進而研究公有制經濟的主體地位。

一、滬深A股上市公司中公有資產的布局狀況

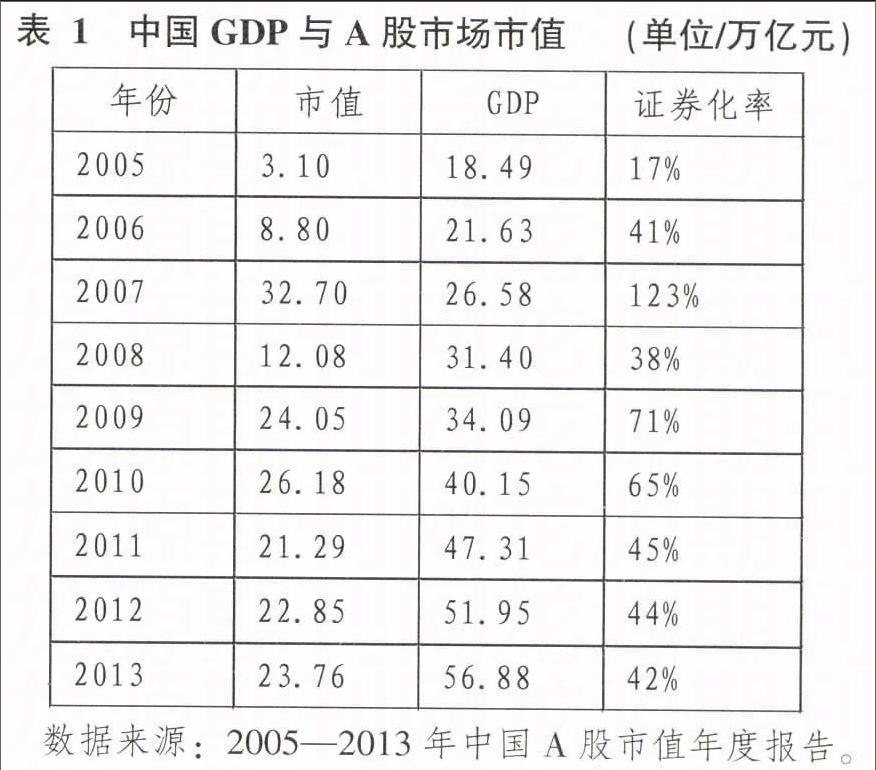

滬深A股市場是中國大陸人民幣普通股票市場,截至2013年12月31日,中國滬深A股市場公有上市公司2515家,總市值23.76萬億,占GDP的41.77%,證券化率為41.77%。

在過去幾年中,中國A股市場市值和證券化率如表1所示:

2006年以來,中國市場證券化率基本達到了40%以上,滬深A股市場上市公司的經營狀況對于衡量國民經濟的整體發展狀況極具代表性。以滬深A股市場上市公司為研究對象具有樣本量充足、數據準確等優勢。

本部分選取滬深A股市場2003年以后的數據。因為自1978年改革開放以后到2003年這段時間.是我國所有制改革的第一階段,公有制經濟在國民經濟中絕對占據主導地位,其它所有制經濟的形成過程是在2003年以后隨著我國不斷推進市場化經濟格局而逐步發展的,此后非公有制經濟才有了較快的增長,并和公有制經濟共同構成了我國經濟的重要組成部分。因此,我們選取2003年至2013年中國滬深A股市場的上市公司公有資產比例、股權結構以及公有制經濟的貢獻率等為數據樣本.并對樣本按照行業壟斷程度和對國民經濟的重要程度進行分類,再對數據進行分析,以研究公有制經濟的主體地位。

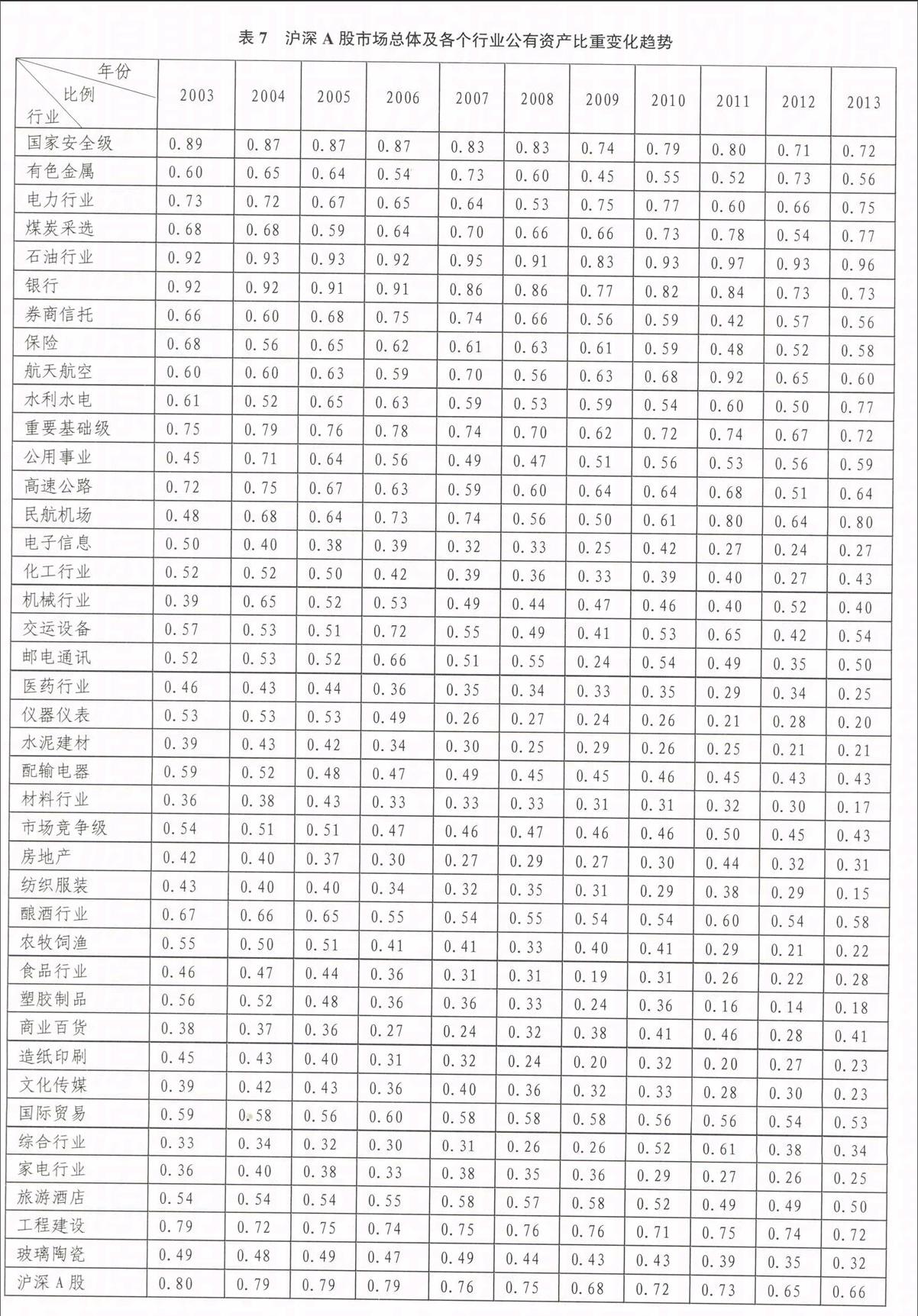

根據國家發布的《國民經濟行業分類標準》和證券交易所的分類標準,中國證券市場共有44個行業。我們主要研究滬深A股市場的狀況,根據各個行業對國民經濟穩健發展的重要程度,將上市公司行業劃分成為國家安全級行業、重要基礎級行業和市場競爭級行業三大類。第一類行業包括石油加工、有色金屬、電力行業、煤炭采選、金融業以及水利水電及航空航天等行業;第二類行業包括交通運輸、民航機場、電子信息、化工化纖、郵電通訊、機械制造、交運設備、醫藥行業、儀器儀表、水泥建材、材料行業及配輸電氣等行業:第三類行業包括房地產、紡織服裝、釀酒行業、農牧飼魚、食品行業、塑膠制品、綜合行業、商品百貨、造紙印刷、文化傳媒、國際貿易、家電行業、旅游酒店等行業。表2中,化工化纖行業包括化工行業和化纖行業,農牧飼漁行業包括農業、畜牧業、養殖業及林業,機械制造行業包括機械制造業及工藝品制造業,交運設備業包括交運設備制造和交運物流業,共計44個行業。

1.國家安全級行業分析

從資產所占比重來看(見表3所示),2003年至2013年,在關乎國家命脈和自然壟斷的行業,公有資產的比例緩慢下降,由最初的89.10%下降至72.62%:其他資產比重不斷上升,由10.90%上升至27.38%。

數據來源:Wind資訊和CSMAR數據庫。

國家安全級行業中(見圖1所示),公有資產比重雖有所下降,但依然占據較高比重,具有絕對的行業主導作用。

從資產值變化來看,2003年至2013年,公有資產數量不斷上升,由2003年的31364.95億元增長到2013年的141409.31億元,公有資產增長了351%:其他資產數量亦不斷增長,由2003年的3943.12億元增長到2013年的56178.85億元,其他資產增長了1325%(見圖2)。在關乎國家命脈的行業中,公有資產和其他資產不斷增長,公有資產依然占據較高比重,截至2013年12月31日,滬深A股市場在國家安全級的行業中,公有資產達到141409.31億元,是其他資產的2.52倍,具有絕對的行業主導作用。

圖2國家安全級行業公有資產和

非公有資產數值變化趨勢

2.重要基礎級行業分析

從資產所占比重來看(見表4),2003年至2013年,在重要基礎級行業,公有資產的比例走勢平穩,略有下降,由最初的75.03%下降至71.69%;其他資產比重略有上升,由24.97%上升至28.31%。

重要基礎級行業中(見圖3所示),公有資產比重幾乎不變,依然占據較高比重,具有絕對的行業主導作用。從資產產值變化來看(見圖4所示),2003年至2013年,公有資產數量不斷上升,由2003年的2051.51億元增長到2013年的10969.95億元,公有資產增長了435%;其他資產數量亦不斷增長,由2003年的682.78億元增長到2013年的5 158.45億元,其他資產增長了656%。

重要基礎級的行業中,公有資產和其他資產不斷增長,公有資產依然占據較高比重,截至2013年12月31日,滬深A股市場在關乎國家命脈的行業中,公有資產達到10969.95億元,是其他資產的2.13倍,具有絕對的行業主導作用。

3.市場競爭級行業分析

從資產所占比重來看(表5),2003年至2013年,在市場競爭級行業,公有資產的比例不斷下降,由最初的54.08%下降至43.46%;其他資產比重不斷上升,由45.92%上升至56.54%。市場競爭級行業中(圖5),公有資產比重有所下降,依然占據較低比重,不具有行業主導作用。從資產產值變化來看(圖6),2003—2013年,公有資產數量不斷上升,由2003年的2388.023億元增長到2013年的10740.73億元,公有資產增長了350%;其他資產數量亦不斷增長,由2003年的2027.61億元增長到2013年的13969.67億元,其他資產增長了589%。

市場競爭級行業中,公有資產和其他資產不斷增長,公有資產雖然有所增長,但由于初始資產比重較小、增長率低,公有資產依然占據較低比重。截至2013年12月31日,滬深A股市場在關乎國家命脈的行業中,公有資產達到10740.73億元,是其他資產的0.7689倍,不具有主導作用。

4.滬深A股市場總體分析

從資產比重來看(見表6所示),2003年至2013年,在滬深A股市場,公有資產的比例不斷下降,由最初的80.31%下降至65.96%;其他資產比重不斷上升,由19.69%上升至34.04%。

由圖7所示,公有資產比重有所下降,但依然占據較高比重,具有行業主導作用。從資產產值來看,2003年至2013年,公有資產數量不斷上升,由2003年的34099.24億元增長到2013年的156710.74億元.公有資產增長了357%;其他資產數量亦不斷增長,由2003年的8358.76億元增長到2013年的80889.25億元,其他資產增長了990%。

在滬深A股市場(下表7),公有資產和其他資產不斷增長,公有資產初始規模大、增長率低,其他資產初始規模小、增長率高。截至2013年12月31日,在滬深A股市場中,公有資產達到156710.74億元,是其他資產的2.16倍,具有主導作用。

二、關于股權結構的分析

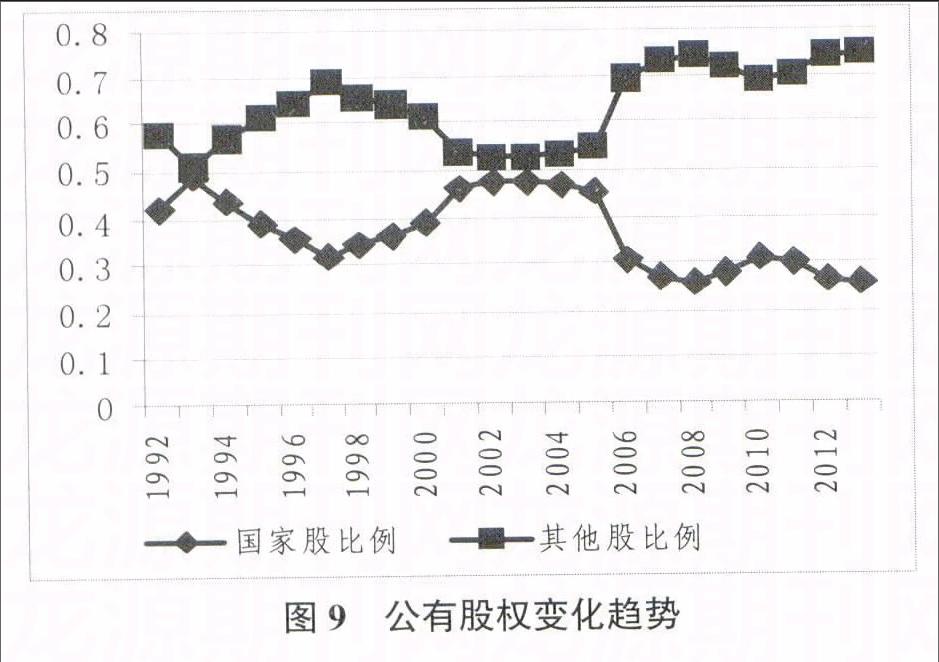

1992年至2013年,中國上市公司中,所有股權中公有股的比例情況如表8所示,研究結果表明,1992年至2013年,中國上市公司中公有股數量總體有所下降,其中,在2001年至2003年,公有股數量有所上升,但在2004年后公有股數量不斷下降,截至2013年12月31日,中國上市公司中公有股共計96121.84億股,股權比例為25.52%。

截至2013年末,中國所有上市公司中,三大類行業公有股共計40334億股,其中國家安全級行業公有股共計16727億股,重要基礎級行業公有股共計4927億股,市場競爭級行業公有股共計4088億股,在三大類行業中,公有股比例約為50%,低于公有資產的比例(見圖9)。一方面由于公有股權控制的公司資產規模大、市值高、每股資產高,因此在滬深A股市場中公有股權比例低于公有資產比例,國資委和國家法人用50%的股權控制著滬深A股68%的資產;另一方面,在股權統計分析部分,股權為境內上市的人民幣普通股、境內上市外資股和境外上市外資股的流通股本與非流通股本之和,其中A股股本約占總股本的60%,而A股股本中公有股權比例為50%,因此中國所有上市公司中,公有股權比例為30%左右。

三、不同所有制經濟對經濟發展的貢獻率分析

1998年統計結果表明,中國工業總產值中有68%是國有經濟創造的;國家財政收入的88%是由公有經濟(國有經濟和集體經濟)提供的,全社會固定資產投資中,國有經濟和集體經濟占到68%。2013年的統計結果表明,中國國內生產總值達到9.3萬億.其中國有經濟增加值2.1萬億,集體經濟增加值1.3萬億,其他經濟成分增加值5.9萬億,民營經濟對中國經濟增長的貢獻已經超過60%(見圖10所示)。1978年改革開放以來,國有經濟、集體經濟、非公有制經濟在國內生產總值中的貢獻率如表9所示。

將國有經濟和集體經濟合并為公有制經濟后,各年度國內生產總值中各個經濟成分變化見下圖11所示。1993年至2013年,國有經濟在國內生產總值中的貢獻率由42.86%下降至22.62%,平均每年下降0.88個百分點,呈逐年下降趨勢,對比1978年和2013年的情況,國有經濟在國內生產總值中的比重下降了60%。

1993年至2013年,集體經濟在國內生產總值中的貢獻率由42.25%下降至14.10%,平均每年下降1.22個百分點,呈逐年下降趨勢,對比1978年和2013年的情況,國有經濟在國內生產總值中的比重下降了66%。

1993年至2013年,私營經濟成分在國內生產總值中的貢獻率由12.33%上升至62.28%,平均每年上漲2.17個百分點,呈逐年上升趨勢,并在1999年左右上升速度達到最大。對比1978年和2013年的情況,私營經濟在國內生產總值中的比重收1%上升至63.28%。

從各種所有制經濟在國民經濟中的相對地位變化和對國民經濟的貢獻率來看,我國所有制結構的變化表現出以下幾個特征:第一,國有經濟的貢獻率有所下降,集體經濟的貢獻率有所上升,集體經濟的貢獻率增長,在一定程度上彌補了國有經濟貢獻率下滑所引致的公有制經濟主體地位下降,并使得公有制經濟內部結構發生相應變化,但公有制總體的貢獻率在下降;第二,公有經濟和其他經濟的規模都在增加,但公有企業的注冊資本在國內企業注冊資本的比例不斷下降,由2008年的51%下降至2013年的39%,非公有制企業的注冊資本比例由2008年的49%上升至2013年的61%。2013年.非公有制經濟的資本占有率為61%,但其對國民經濟的貢獻率達到了63%,而公有制經濟的資本占有率為39%,但其對國民經濟的貢獻率只有37%,公有制經濟的資本比率和貢獻率有所下降,公有經濟主體地位在下降。

四、結論與政策建議

1.公有制經濟的主體地位

2003年至2013年,公有資產的比例由最初的83.76%下降至68.36%,公有資產的比例不斷下降:其他資產比重不斷上升,由16.24%上升至31.64%(見表7所示)。

公有股比例在1992年至2013年的區間段內有所下降(見表8所示),在1992年至1997年,公有股比例有較大幅度下降;1998年至2001年,公有股比例經歷了一個小幅度上升過程;2002年以后,公有股比例逐漸下降,并在2005年至2007年下降速度較為明顯。整個區間內,公有股比例由1992年的42.11%下降至2007年的26.85%,截至2013年年末,公有股權比例為25.52%。

從公有資產總量來看,2003年至2013年.公有資產數量不斷上升,由2003年的35561.72億元增長到2013年的162424.05億元,公有資產增長了357%;其他資產數量亦不斷增長,由2003年的6896.28億元增長到2013年的75175.95億元,其他資產增長了990%。

在滬深A股市場,各種所有制資產都在不斷增長,但公有資產初始資產較多、增長率偏低,其他資產初始資產較少、增長率較高。截至2013年12月31日,在滬深A股市場中,公有資產達到162424.05億元,是其他資產的2.16倍。在國家安全級行業,公有資產數量不斷上升,由2003年的31742.83億元增長到2013年的143112.99億元.公有資產比例略有下降,由最初的88.83%下降至71.57%;在重要基礎級行業,公有資產數量不斷上升,由2003年的2640.64億元增長到2013年的14686.86億元,公有資產比例基本不變,由最初的66.70%下降至66.29%,下降幅度0.6%;在經營競爭型行業,公有資產數量不斷上升,由2003年的1178.25億元增長到2013年的4624.20億元,公有資產比例不斷下降,由最初的42.61%下降至29.88%,具有較大幅度下降。

綜合上述研究可知,在2003年至2013年,中國滬深A股市場中公有資產比例有所下降,由2003年的83.76%下降至68.36%,但依然占據較低比重:公有資產數量不斷增長,由2003年的35561.72億元增長到2013年的162424.05億元。而其他資產初始資產數量少,但是增長速度快,其他資產的比例也越來越高。截至2013年年末,滬深A股市場中公有資產比例為68.36%,仍然占據較高位置,具有主導作用,這說明中國公有制經濟仍然具有主體地位,公有資產在重要行業具有控制力,大型國有企業構成重要行業支柱。但是對比2003年和2013年的滬深A股市場資產結構和股權結構,我們發現中國公有資產比例不斷下降.公有資產的增長速度已經被其他資產所趕超,行業控制力不斷下降,公有制經濟的絕對優勢地位開始下降。

2.公有制經濟的作用

公有制經濟作為經濟發展主體是中國特色社會主義制度的有效保障,堅持公有制經濟的主體地位.有利于縮小貧富差距,提高人民整體生活水平,促進社會共同富裕。構建和諧社會的根本內容之一在于經濟基礎,公有制經濟以穩定市場、提供物質資料、穩定物價、促進就業及調節收入等為目標,公有制經濟在促進社會公平方面發揮著極其重要的作用,以公有制經濟為主體,能夠促進國民經濟穩步發展,夯實社會經濟基礎,縮小貧富差距,實現人民共同富裕。堅持公有制經濟的主體地位,積極發展混合所有制經濟,充分引入市場競爭機制,有利于市場經濟發揮調節作用。公有制經濟能夠促進社會主義生產力提高,促進社會進步,維護社會穩定。持續就業、穩定就業是對人民群眾生存和發展權益的基本保障,公有制經濟除了在促進就業方面具有很大貢獻外,在解決三農問題、促進城鄉一體化進程以及國家重點攻關領域中也發揮著舉足輕重的作用,這對于中國全面實現小康社會具有重要意義。

3.提升公有制經濟的主體地位優勢

在國家安全級行業中。由于公有制企業具有壟斷優勢、技術優勢、規模優勢、資本優勢以及國家政策優勢。因此股權集中的公有制企業更有利于完成國家的戰略目標。因此,在國家安全級行業,公有資產應保持數量和質量優勢,不斷加強壟斷和控制.提升公有制經濟的主體地位。

在重要基礎級行業中,公有制企業具備資本優勢和規模優勢,而私有企業相對而言更具備人才優勢和管理優勢,在其中某些行業,私有企業的運營情況優于國有企業;當然在其他一些行業中,公有制企業的運營情況優于私有企業。基于這些客觀情況.在重要基礎級行業中,應該積極發展混合所有制經濟,在保持控股地位的前提下,積極引入其它所有制形式,充分激發該類公有制企業的活力,為促進國民經濟發展多做貢獻。

在市場競爭級行業中,一些公有制企業的出資模式和管理模式不能適應市場變化,相對而言,私有企業管理更加靈活,隨機應變,其運營狀況相對優于公有制企業。由于這個領域是一個市場化程度較高且充分競爭的領域,因此涉足該領域的公有制企業應進行適當改革,全面放開,以資本為紐帶,對國有企業進行市場化管理,推行以市場經濟為基礎的現代管理制度,促進公有制企業和私有企業在同樣市場環境中充分競爭,優勝劣汰,既充分激發公有制企業的市場活力,同時也為有效發揮民營企業創造性、促進市場公平競爭提供了客觀基礎,從而為國民經濟穩健發展做出積極貢獻。

(責任編輯 陳孝兵)