倉單融資在農業價值鏈中的應用研究

2015-10-31 06:35:21黃江燕

北方經貿 2015年10期

黃江燕

倉單融資在農業價值鏈中的應用研究

黃江燕

(安徽財經大學金融學院,合肥233030)

在農村金融改革步伐加快的大背景下,農戶經營發展都急需資金支持,資金短缺嚴重制約著農業經濟的發展、農村社會的進步和農民收入的增加,而由于缺少抵押物等原因農戶融資遭遇重重困難。如何解決農戶融資難的問題一直是促進農業發展的重要課題。

農業融資;農業價值鏈;倉單融資

一、農業價值鏈的發展現狀

根據FAO(2005年)的界定,農業價值鏈是指一種基本的農產品由生產到最終消費的過程,這個過程由一系列的參與者與活動構成,在這個過程的每一個階段都會對產品產生價值。而由于農業部門存在著風險高收益低的特征,農業活動的各個環節中都存在著融資的問題,作為農村金融的一個創新,農業價值鏈融資利用復雜的農業價值鏈中的各個環節與其他經濟活動的聯系情況在國內外解決農業融資難的問題中均發揮著重要的作用。

一部分國家的農業產業化的程度較高,利用農業價值鏈融資的現狀也更為常見,德國是最早建立農業融資制度的國家,其中不乏農業價值鏈融資模式。在德國的農村信貸市場上,農村生產資料貿易商在農村企業短期融資方面以一定的形式準許延期付款,向農戶提供融資服務。孟加拉通過組織互助小組進而彼此擔保向銀行貸款。而在國內,2014年12月22日召開的中央農村工作會議和2015年年初出臺的中央一號文件都強調,要把產業鏈、價值鏈等現代產業組織方式引入農業,利用農業價值鏈融資也逐漸被重視。我國四川射洪縣近幾年來大力發展生豬規模養殖,中國農業銀行射洪支行利用農業價值鏈基于訂單養殖直接為養殖戶提供金融支持,或者促使養殖企業為養殖戶提供貿易信貸,解決農戶的資金短缺問題。

迄今為止,農業價值鏈的發展已經具有一定的規模,而利用農業價值鏈來融資在全球范圍內已經得到一定的應用,并且對于解決農業融資難問題起到了一定的作用,隨著農業的發展,農業價值鏈對于農業融資也將會發揮越來越重要的作用。

二、倉單融資在農業價值鏈中的應用背景

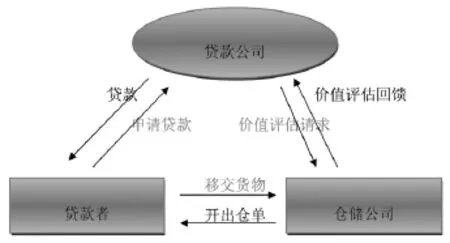

農業價值鏈融資模式是多種多樣的,其中外部融資就有倉單質押貸款、應收款融資和保理,而農業價值鏈內部融資則有例如農業龍頭企業向農戶提供肥料、種子以及直接的資金支持。倉單融資作為農業價值鏈融資模式的重要組成部分,其是一種通過貸款公司、倉儲公司和貸款者三方協議引入專業倉儲公司在融資過程中發揮監督保管抵押物、對抵押物進行價值評估、擔保等作用,實現以貸款者存貨倉單為抵押的外部融資模式。具體運作模式如下圖所示。

農業生產具有季節性從而使得資金的投入和收回都具有季節性,對于一些生產周期長的作物就會引起資金周轉慢使用效率低的狀況;并且許多農作物具有一次投入,多次消費的特點,例如種植水稻,在播種后要不斷地對于所種植的水稻進行施肥和治蟲害等;另外從事農業生產的大多是受教育程度低的農民其收入水平低,并對于傳統的從銀行貸款缺少抵押物,這些也增加了農業融資的難度,而倉單融資可以有效緩解這一難題,尤其在農業產業化以后,其應用會更加廣泛。

三、倉單融資在農業價值鏈中的應用狀況

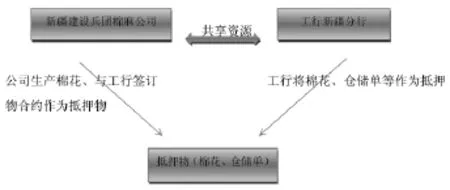

倉單融資最早也是應用于農業的,追溯到公元前2400年,當時美索不達米亞記錄了最早的糧食倉單。倉單融資在實踐中有很多的做法,目前國內外的金融機構倉單融資模式主要有倉單質押貸款的基本模式、保兌倉模式以及統一授信擔保模式。北美和歐洲等地區的發達國家的農產品倉單質押已成為當地融資的主要模式。而在我國,農業的發展大多還是小農經濟狀態,小規模、分散經營是其主要的特征,農民所種植的農作物尚未形成規模,倉單融資尚不是主要的融資模式,但是在區域特點明顯的地區,利用倉單融資也在逐漸的進行中。我們知道新疆是我國的主要棉花產地,盡管該地的棉花質量好,產量大,但是依然面臨著融資難的問題,而此時結合當地發展特點,2011年新疆建設兵團的棉麻公司與工商銀行新疆分行進行了融資合作,二者的合作就是應用了倉單融資模式。新疆建設兵團以棉花產品和倉儲單作為抵押,工行新疆則根據季節性和地域性特點為新疆建設兵團提供資金支持。其具體的運行模式如下圖所示。

倉單融資模式作為一種創新型的融資模式,在國內外農業價值鏈的融資過程中都在應用,國外應用的范圍明顯比在中國廣泛,而中國利用倉單融資模式解決農業融資難問題機遇與挑戰并存。

(一)機遇

利用倉單模式在農業價值鏈中融資,首先需要建立完善的倉單系統,這在中國是有著很好的先天基礎的,中國的糧食系統曾經有著非常廣泛的分支機構——糧站,糧站已經普及到每一個鄉鎮,在建立倉單系統的過程中,這些擱置的糧站可以作為基礎的倉儲設備,這為建立倉單系統創造了條件,但是在建立倉單系統的過程中依然存在許多亟待解決的問題。

(二)挑戰

首先是道德風險,倉單在農業融資方面還是處于起步階段,農業倉庫系統的建立還不健全,存在著諸多不確定因素,尚未明確界定各個部門對于倉單的權利、責任以及相關義務,并且在倉庫與金融機構相互分離的情況下,產生道德風險的可能性較大,即出現倉單所記載的商品與儲存的商品的數量和質量不一致的情況,在利益的驅逐下,倉庫經營者有極大的可能性與小農戶勾結,對于金融機構出示虛假的倉單,這對于貸款機構將面臨巨大的挑戰。

其次是法律風險,倉單在農業價值鏈融資中的應用尚未得到專門法律的保障,在法律缺失的情況下,一方面無法明確倉單涉及的各方的權利與義務以及責任,在倉單內容出現虛假信息的時候,各方會相互推諉,拒絕擔負責任;另一方面就是倉單在當作低押存放在銀行,倉單是否可以繼續背書轉讓,其轉讓是否具有法律效力;再者就是在借款者無力償還債務時,倉單的持有者是否就可以直接對于倉庫中的農產品行使處置權。以上的各個方面若是沒有明確的法律條文規定,相關的責任很難明確,法律風險顯著。

再有是環境限制,目前我國農業的發展中小農戶居多,而倉單融資模式對于小農戶來說還是存在諸多的局限性,倉儲費依舊是禁止性支出,盡管糧站可以成為倉儲設備,但其規模是否符合要求、信譽是否得到農民以及金融機構的認可還有待考證,這對于金融機構的信用評級系統無疑又是一個挑戰。在當前我國農業發展的狀態下,倉單融資模式尚不能形成規模經濟,這需要我國農業改革的進一步擴大,鼓勵支持建立農民組織以及家庭農場以形成規模化生產,再配備大型的倉庫,這將有利于倉單融資模式在我國農業價值鏈中的融資中發揮作用,可這將是一個長期的過程。

最后還有相關市場缺失,倉單在農業價值鏈融資模式中的應用不是僅僅配備一個完整的倉單系統就可以萬事無憂了,在倉單系統建立完備以后,相應的可信任的市場信息系統、儲存商品的正規市場、保險市場甚至電子倉單的形成也要跟上步伐,而這些必備的協助市場尚未形成規模。每個市場不是孤立存在的,一個市場是更多個市場的衍生品,在倉單融資模式的發展中也會有相應的市場給予配合,而這些市場在目前中國尚未形成氣候,倉單融資模式想要長久的發展,這些市場的配合是必不可少的,農業倉單體系的建立,這些市場也應包含在內。在中國,倉單融資在農業價值鏈中的應用成為一種主流模式還需要一個逐漸完善的過程。

四、結語

在中國,倉單融資在農業價值鏈中的融資機遇與挑戰是并存的,中國土地流轉的政策正在如火如荼的進行著,農業產業化的步伐也在加速,中國農業正在走向化零為整的舞臺,并且在近期的《關于全面深化農村改革加快推進農業現代化的若干意見》中強調了健全農業社會化服務體系、加快農村金融制度創新以及加大農業保險支持力度,這為倉單融資在農業價值鏈中的應用提供了政策支持。解決農業融資難的問題是一個長期的過程,相信在不久的將來隨著中國農業不斷走向產業化,倉單融資也將會成為農業價值鏈融資模式重要組成部分。

[1]張惠茹.倉單系統—農村金融工具創新探析[J].西安電子科技大學學報:社會科學版,2013(4).

[2]宋雅楠.農業價值鏈融資特征及國外經驗啟示[J].中國物價,2012(11).

[3]何廣文,潘婷.國外農業價值鏈及其融資模式的啟示[J].農村金融研究,2014(5).

[4]王一鳴.標準倉單化的倉儲市場與糧食流通體制改革[J].中國鄉鎮企業,2010(12).

[5]王一鳴.農村公共倉儲市場—糧食流通與倉單融資(下)[J].農村金融研究,2010(2).

[6]馬九杰,張永升,佘春來.基于訂單農業發展的農業價值鏈金融創新策略與案例分析[J].農村金融研究,2011(7).

[責任編輯:王帥]

F321.42

A

1005-913X(2015)10-0200-02

2015-08-13

安徽財經大學2015年大學生科研創新項目(XSKY1513ZD)

黃江燕(1994-),女,安徽安慶人,本科學生,研究方向:金融學。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

大眾投資指南(2021年35期)2021-02-16 01:06:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40