科技館類事業單位預算績效管理的實例探析

2015-10-31 06:35:19葉莉

北方經貿 2015年10期

葉莉

科技館類事業單位預算績效管理的實例探析

葉莉

(重慶科技館,重慶400024)

2015年1月1日起開始施行的新《預算法》,將事業單位績效導向納入預算管理實踐操作的閉環管理中。在預算績效管理納入法規的初期,事業單位還存在“少預算績效目標”“缺預算績效管理”“輕預算績效評價”三方面的實際問題。通過以科技館類事業單位的實踐操作為例,引入預算績效管理核心三步驟的概念,即將目標設定、績效評價、績效反饋動因支撐,三步驟融入到預算編制、執行、評價的全過程管理中,以期事業單位預算績效管理的提升。

科技館類事業單位;預算績效管理;核心三步驟;實例探析

2015年1月1日起開始施行的新《預算法》6次提及預算績效,將事業單位績效導向納入了預算管理實踐操作的閉環管理中。在績效導向預算管理納入法規的初期,事業單位還存在“重編制、輕執行”“少目標、缺考評”的實際問題。現以科技館類事業單位績效導向預算管理實例操作為例,對預算績效的過程管理進行探析。

一、科技館類事業單位現狀和預算績效管理總體思路

(一)科技館類事業單位現狀

按照中央有關文件精神,全國范圍內有106所省、市科技館于2015年5月16日前實行了全免費,免費后所需資金缺口由中央和地方財政補助。財政性資金的大力投入,對資金產出結果的分析顯得尤其重要。目前,各省市科技館類事業單位預算績效剛起步,主要存在以下三方面的問題。

1.少預算績效目標

科技館類事業單位大多是公益類事業單位,資金費用依靠財政全額撥款,資金預算未強制要求編制績效目標,單位內部也少有對應的預算績效目標,還沒有形成績效管理的理念和實踐,沒有客觀有效地設定中央和地方免費開放補助資金的目標要求,單位預算資金的管理形成了“管進不管出”的情況。

2.缺預算績效管理

無績效目標,無目標跟蹤,無法談及預算績效管理。科技館類事業單位在日常預算執行中,無責任部門對績效數據進行統計,季度或年中無法跟隨目標進行預算調整,年終或下年初更無法為績效目標提供基礎數據,預算績效日常管理幾乎處于停滯狀態。

3.輕預算績效評價

財政部門、主管部門以及單位內部沒有形成考評機制,科技館類事業單位在財政資金投入后,是否充分發揮了科學普及的功能,觀眾游客對提供的公共科普服務是否滿意,缺少客觀有效的績效評價,也未進行相應的獎懲。

(二)預算績效管理總體思路

預算績效是指預算資金所達到的產出和結果。預算績效管理是在預算管理中引入績效的概念,將績效目標設定、績效跟蹤、績效評價及結果應用納入預算編制、執行、評價、反饋的全過程。

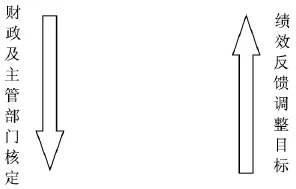

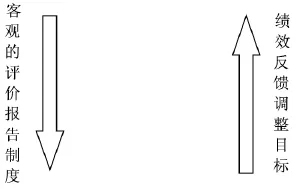

科技館類事業單位是公益性事業單位的典型代表,預算績效管理即是根據科技館發展的遠景規劃,在財政和主管部門核定的目標下,評價考核,并反饋應用調整績效目標的過程管理。根據工作實踐經驗,筆者認為科技館類事業單位預算績效管理應以“目標—考核”為導向,在預算績效管理的環節中強調三步核心步驟:目標設定、績效評價、績效反饋動因支撐,即以績效目標為基礎、以績效評價為保障、以績效反饋動因支撐為優化的全過程閉環管理。實例說明詳見下圖,下文也將層層分解探析預算績效管理的實踐應用。

××科技館2016年預算績效管理核心三步驟實例核心第一步:預算績效目標設定

核心第二步:預算績效內部評價

核心第三步:預算績效反饋的動因支撐

二、設定目標是預算績效管理的基礎

績效目標是被評價對象使用財政資金計劃在一定期限內達到的產出和效果,需納入部門預算編制。

目標設定是科技館類事業單位預算績效管理核心步驟的第一步(詳見上圖)。實際工作中,科技館類事業單位在設定目標時,根據項目名稱和資金制度,設置項目績效總體目標,再根據提供科普服務的質量、數量、效果上進行定性定量設定。在產出指標方面可設定“全年開館天數”“舉辦科普活動次數”的指標;在效益指標方面可設定“展覽展品完好率”“全年參觀人流量”的指標;在滿意度指標方面可設定“參觀觀眾滿意度”的目標。再對績效目標設置剛性標準:按照除去每周閉館和特定閉館時間,全年可設置“全年開館天數”大于316天;按照平均每月開展科普活動次數大于2次,可設置全年“舉辦科普活動次數”大于24次;再按照歷史同期數據較高水平可設置“展覽展品完好率”大于95%,“全年參觀人流量”大于120萬人次,“參觀觀眾滿意度”大于80%。以上五方面的目標設置和標準,將上報財政和主管部門,經審核后嚴格執行,并作為財政和主管部門對科技館的考核依據,更是科技館內部考核的重要指標。

三、編制預算和執行管理是預算績效管理的重心

預算的編制和執行管理不是筆者提及的預算績效管理的核心步驟,但在實際工作中是必不可少的環節。

(一)預算績效編制

績效目標的設定,讓預算編制不同于以往年度的預算編制。科技館類事業單位預算績效的編制可分為收入和支出的全口徑預算。收入預算包含已核定的財政資金,以及少量科普影院等項目收入;支出預算除了定額的基本支出,還包含場館水電能耗支出、展品維修維護、科普活動等費用的項目支出。

針對績效目標,特別要考慮“全年開放天數”“展覽展品完好率”“舉辦科普活動次數”達到目標所需費用的支出。最后根據部門和館預算審核的“兩上兩下”金額上報主管和財政部門,再根據市財政審核的“兩上兩下”預算金額,按照達到指標所需費用的輕重緩急排序安排使用預算資金。

(二)預算績效執行管理

預算日常的執行管理是根據績效目標進行過程跟蹤管理。建議引入預算管理系統,將預算目標建立模型,并入信息系統中。不再使用手工或者Excel統計錄入增加或者減少的資金額度,以計算預算指標。如設定全年科普活動次數為24次,活動部門每次在預算信息系統中申請資金,館領導和財務人員可實時看到全年累計開展了多少次活動、經費使用情況,目標達成情況百分比,在季度或者年中可根據信息系統數據判斷,為達全年目標是否需要調整下半年的經費。

四、內部評價是預算績效管理的保障

績效評價指標是衡量績效目標實現程度的考核工具,是預算績效管理核心步驟的第二步(詳見上圖),是預算績效成敗的重中之重。

科技館類事業單位內部將已核定的績效目標作為剛性目標,層層分解到部門,落實績效目標。按照部門職責,將指標分解責任部門為涉及直接面對觀眾的展覽教育部門和觀眾服務部門、涉及活動的教育活動部門、涉及展品的展覽技術部門等。再以“問卷調查”的方式統計“參觀觀眾滿意度”、以“電子自動統計設備”的方式統計“全年參觀人流量”、以“預算信息系統”的方式統計“舉辦科普活動次數”、以“財務預算人員”統計的方式計算“展覽展品完好率”、“全年開館天數”。分季度進行考核,將考核的結果形成績效報告,以便下半年或者下年初預算指標的制定或調整。績效評價要客觀公正,嚴肅執行,形成績效評價的制度管理,不讓績效目標形同“擺設”,未發揮實際工作的指導作用。

五、績效反饋的動因支撐是預算績效管理的優化

績效評價結果反饋應建立績效評價結果反饋和應用制度,將評價結果作為以后年度的重要依據,優化資源配置。績效反饋報告中的目標是否能達成,目標評價是否有效,績效評價結果反饋的動因分析至關重要。

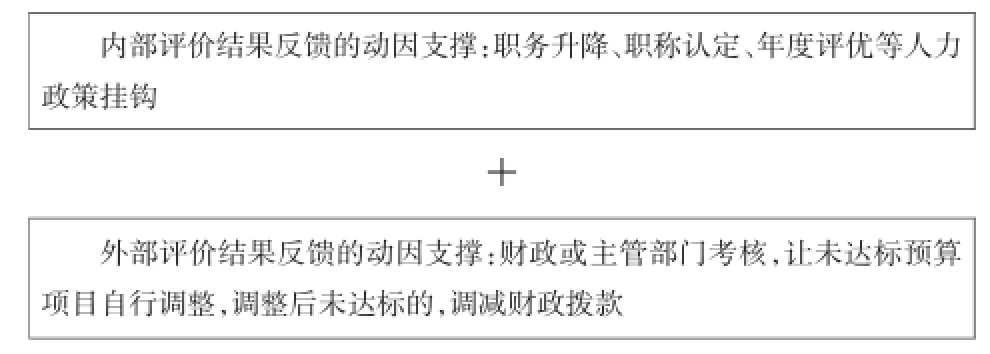

績效評價結果反饋的動因支撐是預算績效管理核心步驟的第三步(詳見上圖),預算績效管理最終動因主要有兩方面:一方面動因是內部績效評價的反饋應用與人員獎懲配套掛鉤。預算情況即經費使用情況,可核定工作完成情況,更可推測單位人員工作情況。目標的達成最終要落實到人。預算績效如何將人員的工作積極性由被動變為主動是需要特別強調的。將預算績效考核情況和人員的職務升降、職稱認定、年度評優等人力政策掛鉤,才能真正落實績效目標,推動單位人員主動作為、自發工作。另一方面動因是外部績效評價反饋結果和財政撥款金額掛鉤。財政和主管部門可聘請專家或者中介機構對科技館績效目標進行評價,要求科技館對未達到的指標進行整改,未整改的可以調減相應財政撥款,打破科技館類事業單位的資金使用“管進不管出”的情形。

至此,科技館類事業單位從目標設定到責任部門、責任人員,再到反饋應用至人員的獎懲或者財政資金的調增或調減,才達成了預算績效管理的全過程閉環管理。

根據實踐工作經驗,科技館類事業單位一般3年編制一次零基預算,平常年以增量預算為主,每半年調整一次年初預算,預算工作的重點應放在預算為管理的提升。預算績效管理的目的不只是預算,“超越預算”“升華預算”才是預算管理的靈魂。借助預算績效管理進行事前安排和計劃,各部門充分溝通協調,對各個業務環節進行考核控制,達到戰略目標,讓財政資金發揮效益,為社會提供優質優良的公共服務產品,才是事業單位預算績效管理的終極目標。

[1]財政部會計資格評價中心.2014年度全國會計專業技術資格考試用書(高級會計實務)[M].北京:經濟科學出版,2014.

[2]于增彪,閆鳳祥,劉桂英,郭群英,劉滿江.預算管理與績效考核集成系統設計——亞新科BYC公司案例研究(下)[J].財務與會計,2004(3).

[3]葛洪朋,韓珺,王云霞.對行政事業單位預算績效管理的思考——以高校為例[J].財務與會計,2014(11).

[責任編輯:王旸]

F407.61

A

1005-913X(2015)10-0129-03

2015-08-07

葉莉(1981-),女,重慶人,審計師,研究方向:會計學。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代陜西(2019年10期)2019-06-03 10:12:40

消費導刊(2018年8期)2018-05-25 13:20:26

消費導刊(2018年8期)2018-05-25 13:20:08

中國商論(2016年33期)2016-03-01 01:59:53

雜文月刊(2016年1期)2016-02-11 10:35:51

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26