基于區位商的江蘇省產業結構研究

2015-10-29 02:38:56劉力豪

東南大學學報(哲學社會科學版) 2015年1期

關鍵詞:區域

劉力豪

(南京大學 地理與海洋科學學院,江蘇 南京210046)

產業結構從廣義來講,是指產業間的技術經濟聯系與聯系方式;從狹義來講,是指國民經濟各個產業之間以及產業內部的比例關系和結合狀況。改革開放以來,江蘇省經濟實力一直在全國處于領先地位,產業結構也發生了比較明顯的變化。并且從產業結構調整的角度,與中國的發展模式保持著比較高的趨同性。但江蘇省內部三大區域之間的產業結構差異比較明顯,尤其是蘇南、蘇北兩個區域,差距較大,不利于整體經濟的發展。因此本文通過對2003-2012年江蘇省內部各個區域產業結構的區位商分析,來探索近些年江蘇省產業結構調整的變化情況。

一、江蘇省產業結構演化

根據產業結構的演變理論可知,隨著地區工業化演進和經濟的不斷發展,第一產業所占的比重不斷趨于下降;第二產業比重會隨著各地區工業化進程發展的不同而出現快速上升緩慢上升不變和逐漸下降的階段性趨勢;第三產業比重則有不斷上升的趨勢。圖1反映了1978-2012年江蘇三次產業分別在GDP中所占份額的變化情況。從圖1可以看出,三次產業的增長速度不盡相同,直接導致了產業結構的變化。第一產業由1978年27.6%下降到2012的6.3%,第二產業由1978年的52.6%下降到2012年的50.2%,第三產業由1978年的19.8%上升到2012年的43.5%(如圖1所示)。

在此過程中,江蘇省的第二產業一直處于主導地位,比重都在50%左右浮動,可見江蘇省作為經濟發達地區,其工業實力一直處于領先。1989年之后,第三產業比重超過第一產業,并且一直呈現上升趨勢。

由于我國對行業內部進行過幾次調整,因此在2002年之后,統計數據有所變化,江蘇省行業分類標準也從2003年開始按照GB/T 4754-2002執行。圖2反映了江蘇省三大產業比重從2003-2012年的變化。從圖2我們也能看出,第一產業比重在2003之后穩定在10%以下,逐年減少的幅度不大;第二、第三產業比重之間的差距逐漸縮短,但第二產業比重仍然高于第三產業。按著圖上的趨勢看,江蘇省達到“三二一”的產業結構模式在短期內很難達到。

二、江蘇省產業結構研究

區位商是指一個地區特定部門的產值在該地區總產值中所占的比重與該部門產值在全國總產值中所占比重的比值,其表達式為:

其中,i 為第i 個地區(i=1,2,3,…,n);j 為第j 個行業(j=1,2,3,…,m);為第i 個地區第j 個行業的產出;LQij為i地區j 行業的區位商。當LQij>1時,表示具有行業優勢;當LQij<1時,表示具有行業劣勢;當LQij=1時,表示行業為一般水平。

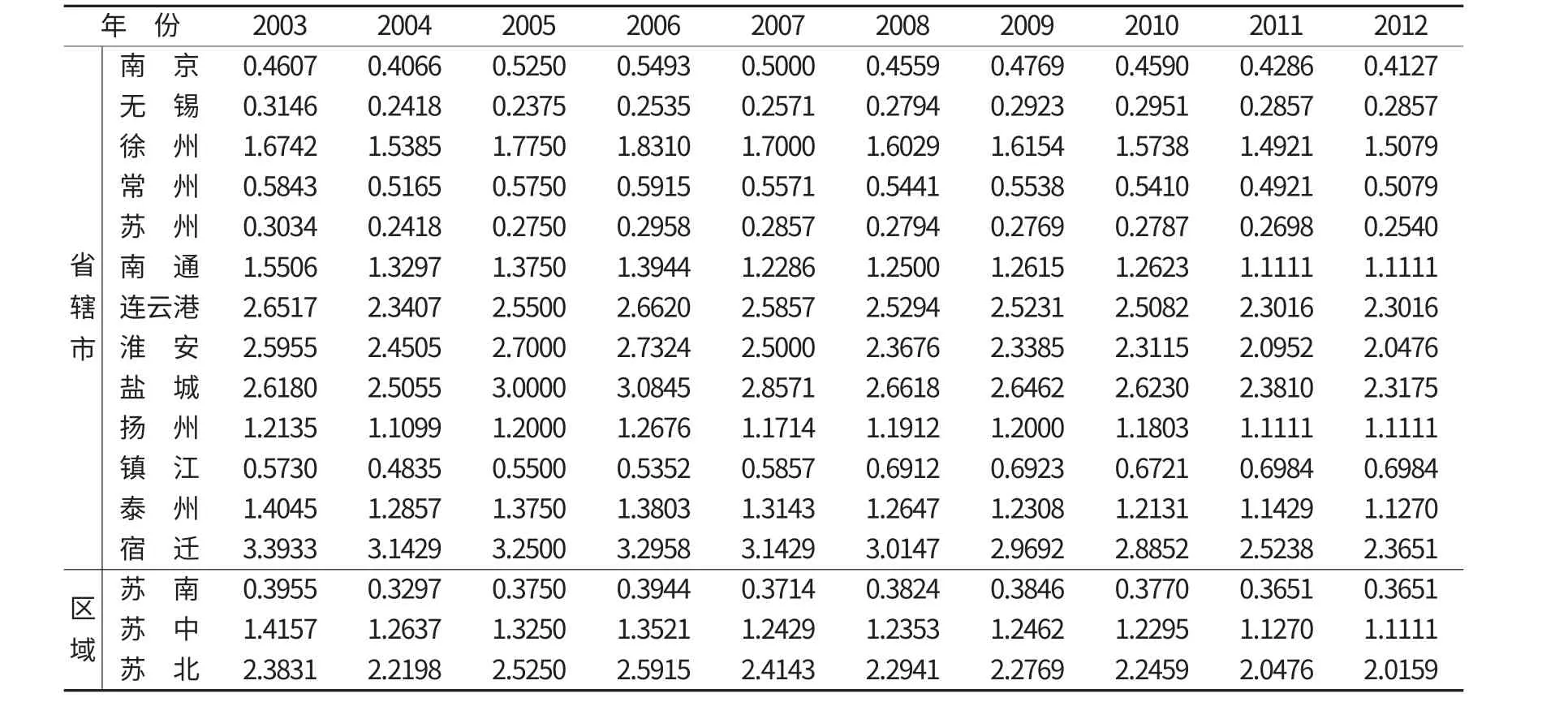

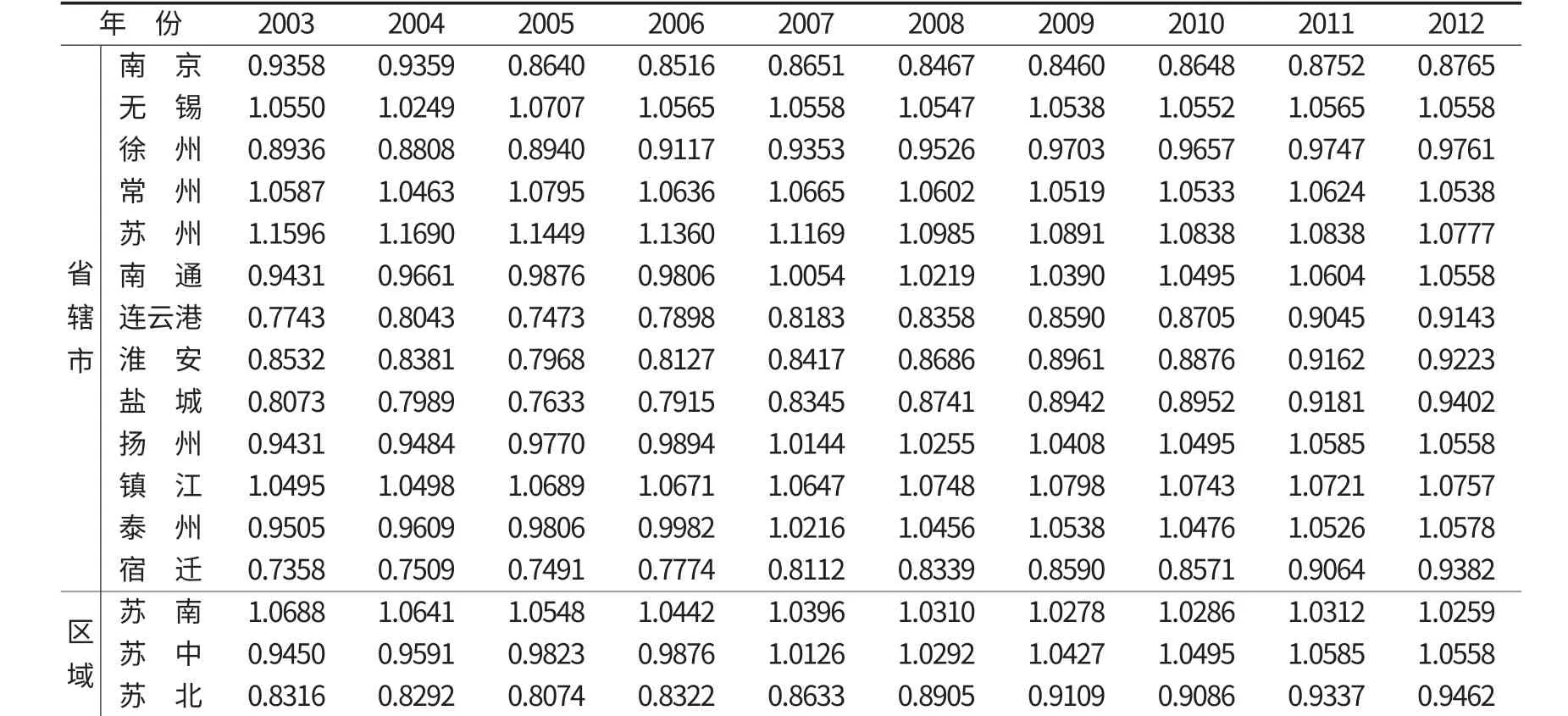

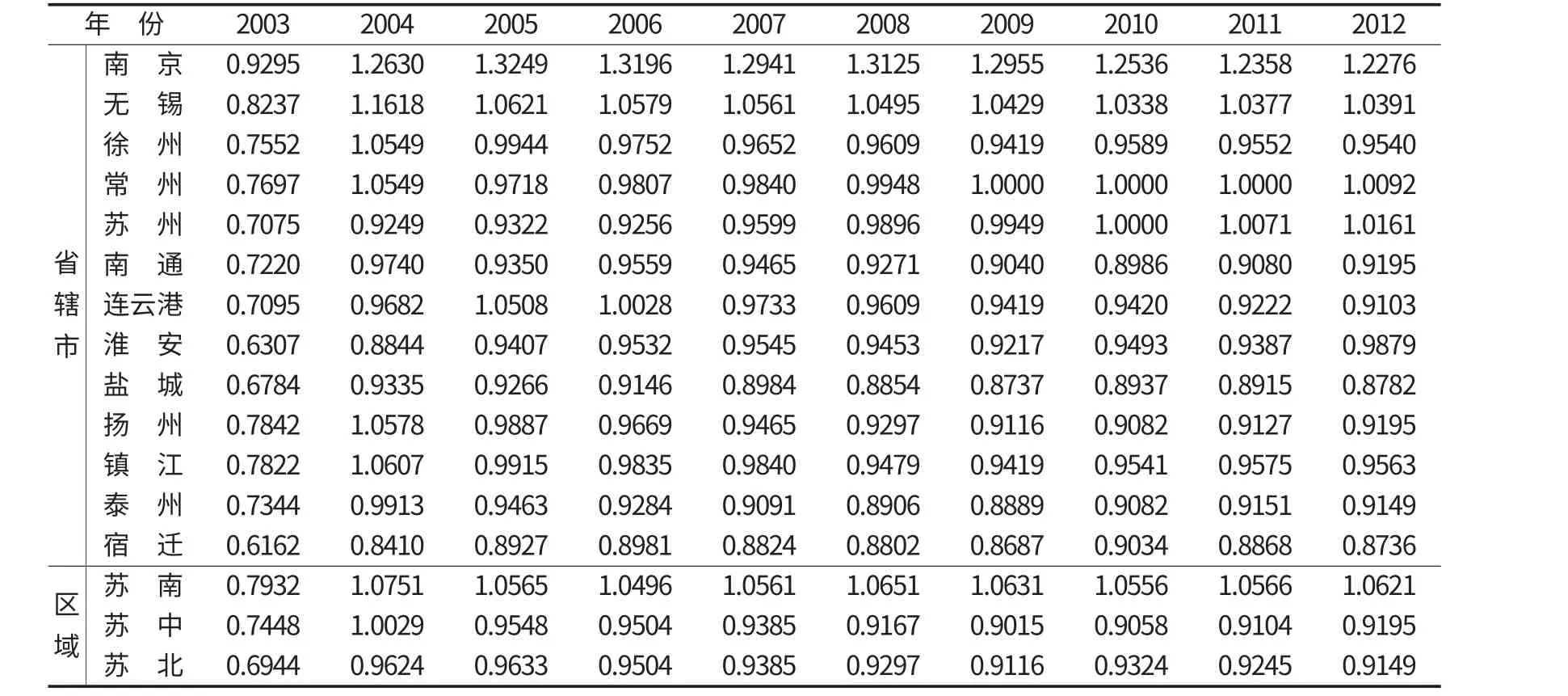

江蘇地域依次劃分為蘇南(南京市、無錫市、鎮江市、常州市、蘇州市)、蘇中(揚州市、泰州市、南通市)和蘇北(宿遷市、鹽城市、徐州市、淮安市、連云港市)三大區域,為研究三大區域產業結構,計算2003年至2012年江蘇省各市以及三大區域各產業的區位商(見表1、表2、表3、圖3、圖4、圖5)。

由表1、圖3可以看出:對于第一產業,江蘇省三大區域的差異明顯,蘇北區位商最高,蘇南區位商最低。并且蘇北、蘇中的區位商大于1,說明第一產業在蘇北和蘇中是優勢產業,蘇南的區位商小于1,為劣勢產業。縱觀2003-2012年,蘇南地區第一產業區位商比較穩定,保持在0.3到0.4之間,由此可見蘇南地區的第一產業在產業結構中維持一個比較穩定的狀態;蘇中地區的第一產業呈現一個下降趨勢,從2003年的1.4157變為2012年的1.1111,可見在近10年里,蘇中地區的產業結構調整時,第一產業優勢逐漸下滑趨近于一般水平;蘇北地區第一產業優勢明顯,但也表現出下降趨勢,尤其是蘇北的宿遷市,從2003年的3.3933下降到2013年的2.3651,從蘇北地區第一產業的區位商我們能看出,在江蘇省內,蘇北地區承擔了主要的農業生產活動,整個江蘇省的農業產值也集中在蘇北地區。

表1 江蘇省各地區2003-2012年第一產業區位商

由表2、圖4可以看出:作為傳統工業大省的江蘇,內部三大區域之間的差距不算太大,并且一定的趨同趨勢。其中蘇南地區第二產業區位商從2003-2012年都大于1;蘇中地區從2007年開始大于1并在2009年以后超過蘇南地區;蘇北地區始終小于1,但在近幾年逐漸向1逼近。從近10年的整體趨勢上看,三大區域的第二產業區位商都分布在1左右,并且有一定程度的靠攏,可見在江蘇省內部,由于第二產業先天的優勢性,使得在發展過程中,三大區域之間的產業融合使得第二產業在整個江蘇省呈現出比較一致的整體性。值得一提的是蘇錫常三個地區的第二產業集聚性明顯,并且第二產業的優勢最大。蘇中地區的三個市泰州、揚州和南通的第二產業均從2003年的小于1變為2012年的大于1,可見近幾年第二產業結構的調整比較明顯,三大區域之間的優劣勢區域之間的聯系加強,差距縮小。

表2 江蘇省各地區2003-2012年第二產業區位商

由表3、圖5可以看出:由于2003年的統計指標同2004年有所差別,因此2003年到2004年的變化比較明顯,從2004年以后看,江蘇省內部第三產業優勢不明顯,雖然蘇南地區始終大于1,但超過得不多,并且趨勢比較穩定,10年時間變化不大,可見第三產業結構變動比較小。蘇中、蘇北地區之間的差距不明顯,雖然區位商都小于1,但都大于0.9。整個江蘇省當中,第三產業最為優勢的地區是南京市,作為江蘇的省會,南京市吸納了很多服務業的從業人員,整個江蘇省也只有南京市達到了“三二一”的產業結構模式。蘇北地區的鹽城和宿遷兩個市第三產業最為劣勢,由于先天條件的不足,使得在發展的過程中,集中力量在發展工業,尤其是近些年在鹽城、宿遷兩地的化工園區數量明顯增加,第三產業受到的關注較少,還有一點下降的趨勢,這在今后的發展中是值得關注的問題。

表3 江蘇省各地區2003-2012年第三產業區位商

從國內外發達城市或地區的發展經驗來看,產業結構模式基本上經歷從“一二三”到“三二一”的轉變,最終達到第三產業占主導的產業結構模式。江蘇省作為東部發達地區,產業結構也在不斷的優化轉變,但工業實力的雄厚使得短期內仍然難以改變第二產業占主導的現狀。但在江蘇省內部,蘇南地區作為經濟實力最雄厚,資源條件最豐富的區域,就需要起到帶頭的作用,蘇南地區的發展模式會直接影響到蘇中乃至蘇北,因此在接下來的發展過程中,產業結構的調整優化還需繼續,爭取能夠打破當下“二三一”的產業結構模式。

三、結語與討論

江蘇省內部各區域之間的產業結構差距比較明顯,蘇南、蘇中、蘇北三大區域優勢產業各不相同,但整體上有一定的趨同趨勢,但是相對結構比較穩定,在短期內很難改變這一現狀。

蘇北地區第一產業作為優勢產業,區位商遠高于蘇中、蘇南地區;三大區域的第二產業相差很小,可見在工業大發展時期,江蘇省各個地區都積極發展工業,使得工業成為了江蘇省的主導產業;蘇南地區第三產業為優勢產業,但是優勢不明顯。

蘇南地區應繼續保持原有的發展模式,但依然要將優化產業結構放在首位,走可持續發展的道路;蘇州、常州等工業基地,在保持自己經濟發展態勢的同時,也需要逐漸將其向第三產業轉換,盡快達到“三二一”的產業結構模式;

蘇中地區在第二產業逐漸趕上來的同時也要大力發展第三產業,這樣才能發揮地理優勢向蘇南地區看齊;同時作為連接蘇南、蘇北的中間力量,應該積極利用地域條件,促進蘇南、蘇北之間的區域交流,縮短之間的差距;

蘇北地區由于早期就處于落后的狀態,一直在追趕,整體上經濟有了不小的提升,但是產業模式還存在很多問題,在承接蘇南、蘇中地區先進制造業的同時,也要不斷調整產業結構,在第二產業迅速發展的同時兼顧第三產業的平衡。

通過江蘇省各個區域三大產業的區位商可以很大程度上反映出江蘇省內部產業結構調整的情況,但是作為某些區域比較具有代表性的優勢行業則無法反映出來,因此對于江蘇省內部各區域具體行業之間關聯性還有待進一步的研究。

[1] 胡序勇,陳聞君. 對新疆產業結構區位商的分析[J],新疆財經,2011,(01).

[2] 張雪平,徐禮伯. 江蘇省產業結構不合理與可持續發展[J]. 河海大學學報,2012,14(02): 76-79.

[3] 朱玉明. 城市產業結構調整與空間結構演變關聯研究——以濟南市為例[J]. 人文地理,2001,16(01): 84-87.

[4] 梁平,李筱笛.“西三角”經濟區第二產業發展分析——基于區位商的實證分析[J]. 人民論壇,2011,(03):114-115.

[5] 周濤,劉繼生. 基于區位商方法的加工產業集聚度分析——以東北三省為例[J]. 工業技術經濟,2013,(05): 78-83.

[6] 朱英明. 長三角城市群產業一體化發展研究——城際戰略產業鏈的視角[J]. 產業經濟研究,2007,(02): 34-37.

[7] 唐磊,曾國平. 區位商分析方法在地區產業比較中的應用[J].重慶工學院學報,2005,(4).

[8] 劉曉紅,李國平. 基于區位商分析的區域產業結構實證研究[J]. 統計觀察,2006,(3).

猜你喜歡

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

科學(2020年5期)2020-11-26 08:19:22

軟件(2020年3期)2020-04-20 01:45:18

商周刊(2018年15期)2018-07-27 01:41:20

敦煌學輯刊(2018年1期)2018-07-09 05:46:42

北京教育·普教版(2017年1期)2017-02-05 13:26:23

新疆農墾科技(2016年2期)2016-08-21 13:50:16

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

新疆財經大學學報(2015年3期)2015-12-10 03:49:15