個(gè)人征信系統(tǒng)存在的問(wèn)題及對(duì)策研究

2015-10-22 01:00:14石小龍

商業(yè)經(jīng)濟(jì) 2015年8期

石小龍

[摘 要] 征信體系是現(xiàn)代金融體系運(yùn)行的基石,是信貸市場(chǎng)發(fā)展必不可少的基礎(chǔ)設(shè)施。如今,銀行已經(jīng)建成個(gè)人征信系統(tǒng)。但目前,個(gè)人征信系統(tǒng)存在信息不全,未廣泛受到群眾重視,數(shù)據(jù)保存時(shí)限不明確,個(gè)人信用報(bào)告復(fù)雜難懂,客戶信息難以掌握,商業(yè)銀行沒(méi)有良好運(yùn)用個(gè)人征信系統(tǒng),信貸政策操作過(guò)于僵化。對(duì)此,應(yīng)完善個(gè)人征信系統(tǒng),加大宣傳與推廣,幫助個(gè)人明確不良記錄保留時(shí)限和不良記錄的消除方式,提高商業(yè)銀行個(gè)人信用報(bào)告解讀能力并靈活運(yùn)用個(gè)人征信報(bào)告。

[關(guān)鍵詞] 個(gè)人征信;個(gè)人征信系統(tǒng);問(wèn)題及對(duì)策研究

[中圖分類號(hào)] F230 [文獻(xiàn)標(biāo)識(shí)碼] B

一、個(gè)人征信體系建設(shè)的總體概況

2006年12月,個(gè)人征信系統(tǒng)已經(jīng)為全國(guó)5.3億人建立了辦理貸款、信用卡和擔(dān)保業(yè)務(wù)的個(gè)人信用檔案。2013年,由中國(guó)人民銀行建設(shè)的金融信用信息基礎(chǔ)數(shù)據(jù)庫(kù)運(yùn)行8年來(lái),已為全國(guó)1800多萬(wàn)戶企業(yè)和8億多個(gè)人建立了信用檔案。2013年3月,國(guó)務(wù)院出臺(tái)了《征信業(yè)管理?xiàng)l例》,可以說(shuō),這是對(duì)個(gè)人信用記錄的一個(gè)保護(hù),它對(duì)那些倒賣盜賣信用記錄的行為制定了嚴(yán)厲的懲罰措施,甚至是金融機(jī)構(gòu)查詢個(gè)人的征信報(bào)告必須有個(gè)人的書面授權(quán),否則就嚴(yán)厲處罰。

以黑龍江省為例,2005年黑龍江省個(gè)人征信系統(tǒng)啟動(dòng),并實(shí)現(xiàn)全國(guó)聯(lián)網(wǎng)查詢,凡是個(gè)人征信數(shù)據(jù)庫(kù)的省內(nèi)居民,就可以通過(guò)商業(yè)銀行向數(shù)據(jù)庫(kù)查詢自己的個(gè)人信用狀況。黑龍江省銀行信貸登記咨詢系統(tǒng)已錄入企業(yè)和其他法人機(jī)構(gòu)借款人10萬(wàn)戶,錄入人民幣貸款余額3420億元,占全省金融機(jī)構(gòu)各項(xiàng)人民幣余額的92%。越來(lái)越多的市民開(kāi)始主動(dòng)查詢個(gè)人信用報(bào)告,查詢?cè)蛞矎膯我坏馁J款拓展到求職、上保險(xiǎn)、交易、租房等多種原因。截止至2014年,哈爾濱市每天平均有近500名市民前去查詢個(gè)人信用報(bào)告。

二、個(gè)人征信系統(tǒng)建設(shè)中存在的問(wèn)題

個(gè)人征信系統(tǒng)被廣泛用于各商業(yè)銀行貸款審批環(huán)節(jié),因此銀行審貸過(guò)程中暴露的個(gè)人征信問(wèn)題極具代表意義,是找到建設(shè)我國(guó)個(gè)人征信系統(tǒng)過(guò)程中存在問(wèn)題的一項(xiàng)很重要的來(lái)源,本文均以中信銀行哈爾濱分行“POS商戶貸款”在審批和放貸過(guò)程中遇到的情況對(duì)個(gè)人征信系統(tǒng)存在的問(wèn)題做解釋說(shuō)明。

1.征信系統(tǒng)信息不全,系統(tǒng)功效難以發(fā)揮

個(gè)人征信系統(tǒng)只有在辦理個(gè)人信貸業(yè)務(wù)的金融機(jī)構(gòu)全面介入時(shí),才能采集到更完整的個(gè)人信用信息,對(duì)個(gè)人多處負(fù)債行為才能起到有效制約作用,對(duì)金融機(jī)構(gòu)的信貸風(fēng)險(xiǎn)起到防范作用。但是,信用信息數(shù)據(jù)質(zhì)量混亂復(fù)雜,信用信息更新不及時(shí),當(dāng)客戶使用非登記的個(gè)人信息發(fā)生信貸業(yè)務(wù)時(shí),往往不能及時(shí)對(duì)客戶個(gè)人信息進(jìn)行更改,造成信息丟失或者信息不真實(shí)的情況。

中信銀行“POS商戶貸款”的審貸過(guò)程中,由于POS商戶信息可能改變,而客戶又未及時(shí)進(jìn)行信息變更,在辦理貸款的時(shí)候會(huì)出現(xiàn)商戶基本信息不符的情況,導(dǎo)致貸款失敗,不但造成商業(yè)銀行信貸客戶的流失,給地方金融市場(chǎng)及經(jīng)濟(jì)的發(fā)展帶來(lái)十分不利的影響。

2.個(gè)人征信體系并未廣泛受到群眾重視

社會(huì)信用體系的建設(shè)工作開(kāi)展已經(jīng)超過(guò)7年了,到目前為止,只開(kāi)展了為數(shù)不多的幾次有規(guī)模信用宣傳工作,這樣會(huì)使百姓對(duì)征信陌生,對(duì)信用相關(guān)知識(shí)匱乏,同時(shí)也普遍缺乏信用意識(shí),從而導(dǎo)致社會(huì)征信服務(wù)體系建設(shè)的步法緩慢,造成群眾對(duì)個(gè)人征信的不了解、不重視,總認(rèn)為征信離生活很遠(yuǎn),但是一旦因?yàn)檎餍懦霈F(xiàn)問(wèn)題而導(dǎo)致在需要使用資金時(shí)出現(xiàn)困難,又不知從和下手,如何消除征信報(bào)告中出現(xiàn)的不良記錄,如此構(gòu)成惡性循環(huán),不愿積極了解個(gè)人征信體系。

中信銀行“POS商戶貸款”的審貸標(biāo)準(zhǔn),一是POS商戶流水是否穩(wěn)定,二是貸款申請(qǐng)人其個(gè)人征信信息。但是在實(shí)際操作中,大部分商戶可提供穩(wěn)定的POS流水信息,個(gè)人征信的問(wèn)題,才是“POS商戶貸款”推廣難,貸款無(wú)法下放的主要因素。在大量審批未通過(guò)的商戶中,有很大一部分是因?yàn)檎餍庞涗浬嫌杏馄诙茨芡ㄟ^(guò),可歸結(jié)為有銀行貸款逾期、透支信用卡未及時(shí)還款等。由此,暴露出個(gè)人征信質(zhì)量普遍偏低,對(duì)個(gè)人征信系統(tǒng)的不重視和不了解,沒(méi)有把個(gè)人征信問(wèn)題和自身利益聯(lián)系起來(lái),一旦出現(xiàn)由于征信問(wèn)題而無(wú)法向銀行貸款的情況,便出現(xiàn)個(gè)人貸款難,銀行放貸難的現(xiàn)象。

3.個(gè)人對(duì)不良信用記錄數(shù)據(jù)保存時(shí)限不明確

目前,國(guó)外對(duì)個(gè)人信用報(bào)告中的負(fù)面信息一般保存時(shí)限為7年,而由人民銀行總行制定的新版《征信管理?xiàng)l例》的規(guī)定如下:征信機(jī)構(gòu)對(duì)采集的個(gè)人不良信息保存期限不得超過(guò)5年,自不良行為或者事件終止之日起計(jì)算。但是大部分人對(duì)此規(guī)定不明確,造成異議申請(qǐng)人過(guò)分焦慮,認(rèn)為不良記錄將會(huì)伴隨其終身,從而對(duì)個(gè)人征信系統(tǒng)產(chǎn)生抵觸情緒。例如某人在2008年10月3日產(chǎn)生了不良信用記錄,如果09年9月前將欠款還清,那么不良信用記錄則會(huì)在2009年10月被消除。但如果期間一直拖欠借款,直至2013年10月16日才歸還,那么不良信用記錄則會(huì)在2018年才“消失”。而2009-2018年這近十年的時(shí)間中,此人很可能讓信用污點(diǎn)成為自己再借款的絆腳石,甚至對(duì)工作、生活等各方面埋下隱患,造成“錢”途未卜的負(fù)面影響。但是,不良信用信息保存的方式仍存在缺陷,將客戶的不良信用記錄違約程度一概而論,脫離了客觀實(shí)際,對(duì)于非惡意透支、拖欠款的客戶有失公平。

4.個(gè)人信用報(bào)告復(fù)雜難懂,客戶信息難以掌握

個(gè)人信用報(bào)告記載了個(gè)人在貸款、使用信用卡等多種信用活動(dòng)中的信息,涉及許多專業(yè)詞匯,如:個(gè)人信用報(bào)告中當(dāng)前逾期期數(shù)、累計(jì)逾期次數(shù)、最高逾期期數(shù)、準(zhǔn)貸記卡最近24個(gè)月每個(gè)月的還款狀態(tài)記錄中透支多少天以上(或貸記卡連續(xù)未還最低還款額多少次以上)為逾期等,這些詞匯含義不僅對(duì)有異議咨詢的客戶來(lái)說(shuō)覺(jué)得茫然,就連商業(yè)銀行的業(yè)務(wù)人員都無(wú)法完全解釋清楚。在具體業(yè)務(wù)操作中因個(gè)人信用報(bào)告數(shù)據(jù)意義的不夠明確,使商業(yè)銀行無(wú)法準(zhǔn)確掌握客戶信息,導(dǎo)致客戶與商業(yè)銀行之間的爭(zhēng)議不斷加劇。

5.商業(yè)銀行沒(méi)有良好運(yùn)用個(gè)人征信系統(tǒng),信貸政策操作過(guò)于僵化endprint

個(gè)人征信系統(tǒng)是對(duì)個(gè)人在不同時(shí)期、不同地點(diǎn)的信用活動(dòng)進(jìn)行準(zhǔn)確、連續(xù)、全面的記錄,系統(tǒng)反映的客觀事實(shí)只能為商業(yè)銀行的審貸管理中提供參考依據(jù),而不能作為審貸標(biāo)準(zhǔn)來(lái)衡量,但目前多數(shù)商業(yè)銀行在辦理信貸業(yè)務(wù)時(shí)對(duì)貸款申請(qǐng)人信用報(bào)告中逾期超過(guò)一定次數(shù),即不再受理貸款,并不考慮逾期的累計(jì)時(shí)間等其他因素,硬性地將個(gè)人征信系統(tǒng)是否存在負(fù)面信息,作為衡量放貸的標(biāo)準(zhǔn),盡管商業(yè)銀行的這種規(guī)定可以對(duì)信貸風(fēng)險(xiǎn)起到一定防范作用,但不區(qū)分逾期時(shí)間、原因、不對(duì)信用報(bào)告進(jìn)行深入解讀的一刀切的僵化規(guī)定,將很難真實(shí)反映不同客戶的信用狀況,不僅會(huì)導(dǎo)致個(gè)人異議數(shù)量的增加,還將造成商業(yè)銀行部分優(yōu)質(zhì)客戶的流失。

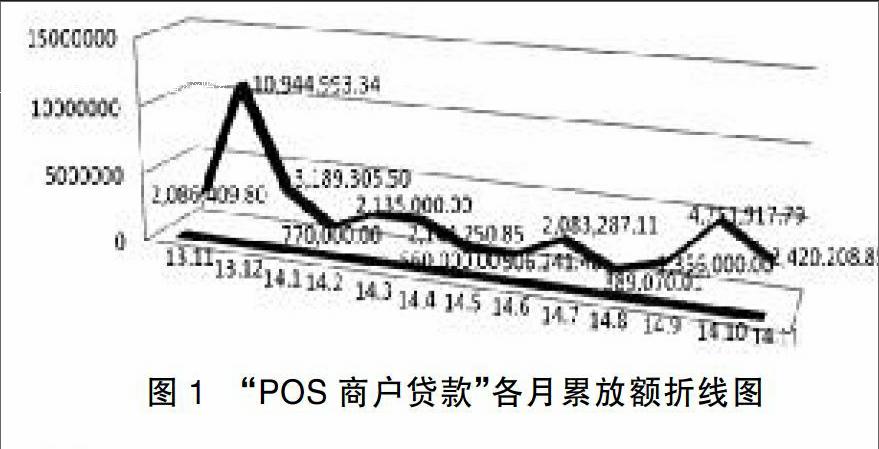

以中信銀行“POS商戶貸款”為例,從圖一,我們可以很清楚地看到自2013年11月起至2014年11月,每個(gè)月POS商戶貸方發(fā)放情況。從中信銀行開(kāi)展“POS商戶貸款”后,2013年12月累放額達(dá)到最高為10944033.34元,從2014年1月起,各月累放額下降,并且每個(gè)月發(fā)放貸款總額略有波動(dòng)但整體趨于平穩(wěn)。

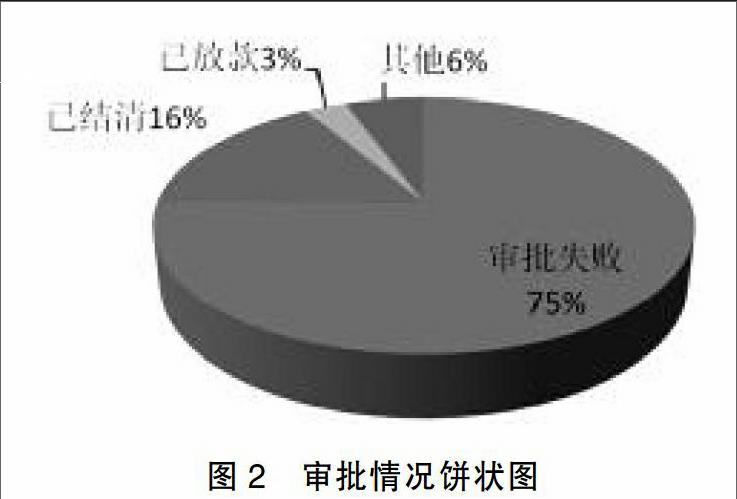

從圖2可以看出,在申請(qǐng)“POS商戶貸款”的人群中,審批失敗的情況高達(dá)75%,審批通過(guò)的情況總占比只有25%。截止至2014年11月,有155位商戶申請(qǐng)貸款,共申請(qǐng)639次,且審批不通過(guò)的客戶重復(fù)申請(qǐng)次數(shù)較多,申請(qǐng)金額較大,使銀行累放額大大降低,嚴(yán)重影響貸款業(yè)務(wù)的開(kāi)展。導(dǎo)致商戶審批失敗的原因,主要集中在客戶征信記錄上逾期情況普遍。但有逾期情況出現(xiàn)并不意味著客戶沒(méi)有還貸能力。逾期的原因多種多樣,如很大一部分客戶由于忘記最后還款期限,或者沒(méi)有按照銀行規(guī)定日期前還款,銀行方面也沒(méi)有在還款期限之前提醒客戶。綜合各種情況,不能單一認(rèn)為征信報(bào)告中有逾期情況就代表客戶惡意拖欠貸款,應(yīng)對(duì)客戶具體情況具體分析,適當(dāng)放寬審貸條件,更好的保留優(yōu)質(zhì)客戶。

三、個(gè)人征信系統(tǒng)的解決對(duì)策

1.完善個(gè)人征信系統(tǒng)

建立良好的數(shù)據(jù)征集平臺(tái),個(gè)人征信信息的來(lái)源不僅要從商業(yè)銀行進(jìn)行收集,還要通過(guò)其他信用平臺(tái)進(jìn)行收集,使各地政府及公用事業(yè)機(jī)構(gòu)能夠積極配合人民銀行完成如:水電費(fèi)、電信資費(fèi)、燃?xì)赓M(fèi)等先消費(fèi)后付款形式的信息采集工作。同時(shí)還要建立并完善企業(yè)和個(gè)人信用數(shù)據(jù)庫(kù)的數(shù)據(jù)交換,各某些單位系統(tǒng)內(nèi)部有自己的數(shù)據(jù)庫(kù),但僅僅限于本系統(tǒng)內(nèi)部,對(duì)外部共享數(shù)據(jù),有些是對(duì)著上管單位,由國(guó)家開(kāi)始,到省級(jí)單位,再到市級(jí)單位,這種形式仍然是屬于本行業(yè)的內(nèi)部系統(tǒng)。開(kāi)展跨行業(yè)的信用信息共享,使信息相流通起來(lái),解決使用不方便的問(wèn)題。同時(shí)對(duì)個(gè)人征信信息進(jìn)行及時(shí)修改,一旦出現(xiàn)信息不符,馬上對(duì)客戶進(jìn)行核對(duì)并且馬上修改,時(shí)刻保客戶證信息的一致性和準(zhǔn)確性。

2.加大對(duì)建設(shè)個(gè)人征信系統(tǒng)意義的宣傳及推廣

塑造道德為重、誠(chéng)信為本的社會(huì)商業(yè)信用氛圍,強(qiáng)化全社會(huì)的信用意識(shí)、塑造征信環(huán)境。信貸服務(wù)機(jī)構(gòu)對(duì)個(gè)人的信用狀況進(jìn)行宣傳,將有助于個(gè)人的信用意識(shí)、塑造我省市場(chǎng)主體和全市整體信用形象。政府配合各征信機(jī)構(gòu)和商業(yè)銀行多舉辦對(duì)個(gè)人征信系統(tǒng)知識(shí)普及的活動(dòng),大力宣傳個(gè)人征信的重要性,使群眾切身體會(huì)到征信信息與個(gè)人利益切身相關(guān)。收集并解答群眾對(duì)個(gè)人征信系統(tǒng)所產(chǎn)生的主要疑問(wèn),使其了解關(guān)于征信最基本的問(wèn)題,從心里根除對(duì)征信的“恐懼”,建立起一個(gè)隊(duì)個(gè)人征信積極向上的社會(huì)環(huán)境。

3.幫助個(gè)人明確不良記錄保留時(shí)限和不良記錄的消除方式

建議區(qū)分不同違約行為的情況和原因,將客戶的不良信用記錄按違約程度分為不同的層次,明確具體的保留時(shí)限,避免給個(gè)人征信系統(tǒng)帶來(lái)過(guò)多的負(fù)面影響,同時(shí)為非惡意透支或拖欠款的個(gè)人創(chuàng)造一個(gè)公平的機(jī)會(huì)。不同情況造成的逾期不同處理,有些客戶根本不知道自己征信信息出現(xiàn)了不良記錄的情況,這需要銀行業(yè)在客戶辦理貸款類業(yè)務(wù)時(shí)對(duì)客戶解釋清楚出現(xiàn)逾期的情況和后果,并且在還款日前幾天向客服發(fā)出通知,明確還款期限,合理避免因?yàn)槭韬鲈斐傻牟涣加涗洝R坏┛蛻舫霈F(xiàn)逾期,有關(guān)部門積極配合客戶,幫助其消除征信信息上的不良記錄,減小客戶對(duì)不良記錄的心理壓力。

4.提高商業(yè)銀行個(gè)人信用報(bào)告解讀能力

加大對(duì)個(gè)人信用報(bào)告解讀的宣傳,結(jié)合客觀信息記錄制定科學(xué)審貸標(biāo)準(zhǔn)。一方面建議面向商業(yè)銀行信貸部門工作人員,有針對(duì)性地開(kāi)展征信業(yè)務(wù)培訓(xùn)工作,使其能正確理解、解讀和利用信用報(bào)告,同時(shí)在各商業(yè)銀行大廳醒目處、各信貸網(wǎng)點(diǎn),設(shè)立個(gè)人信用報(bào)告解讀公告板,配置個(gè)人信用報(bào)告解讀咨詢電話。在對(duì)個(gè)人提供信用報(bào)告的同時(shí),附發(fā)簡(jiǎn)明、易懂的《個(gè)人信用報(bào)告解讀手冊(cè)》。

5.銀行靈活運(yùn)用個(gè)人征信報(bào)告

另一方面商業(yè)銀行在解讀、執(zhí)行個(gè)人信用報(bào)告時(shí),要根據(jù)個(gè)人信用報(bào)告中的客觀信息,結(jié)合產(chǎn)生逾期的原因、歸還時(shí)間等因素,設(shè)計(jì)科學(xué)的信用報(bào)告執(zhí)行標(biāo)準(zhǔn),對(duì)個(gè)人貸款是否惡意違約進(jìn)行標(biāo)準(zhǔn)劃分,以區(qū)別實(shí)質(zhì)不良行為,對(duì)非惡意違約者允許其辦理相應(yīng)的信貸業(yè)務(wù)。這樣對(duì)非惡意違約客戶也更加公平,審貸條件的適當(dāng)放寬也可減少銀行優(yōu)質(zhì)客戶的流失。

四、結(jié)論

社會(huì)征信服務(wù)體系作為社會(huì)信用體系的基礎(chǔ)和核心,它的建立和完善是一個(gè)長(zhǎng)期而漫長(zhǎng)的過(guò)程,值得我們?nèi)ヌ骄俊I鐣?huì)征信服務(wù)體系建設(shè)在我國(guó)的發(fā)展時(shí)間雖然不長(zhǎng),但是已經(jīng)取得了顯著成效,近幾年,征信系統(tǒng)已經(jīng)發(fā)展到社會(huì)各個(gè)層面,使得社會(huì)征信切實(shí)為人民服務(wù)。但我們?nèi)孕杩吹絺€(gè)人征信系統(tǒng)所面臨的問(wèn)題,無(wú)論是征信系統(tǒng)的完善還是推廣,都有繁重的任務(wù)等待解決,切實(shí)提高個(gè)人對(duì)征信信息的重視問(wèn)題亟待解決,也是加快我國(guó)經(jīng)濟(jì)建設(shè)工作中很重要的組成部分。

[參 考 文 獻(xiàn)]

[1]徐凱,張茂林,黃石市城市金融學(xué)會(huì)課題組.個(gè)人征信系統(tǒng)存在的問(wèn)題及發(fā)展對(duì)策探討[J].湖北師范學(xué)院學(xué)報(bào),2009(4)

[2]曾斌,許夢(mèng)桔.關(guān)于人民銀行信貸征信管理現(xiàn)狀、存在的問(wèn)題及對(duì)策分析[J].時(shí)代金融,2014(18)

[3]文彬.淺議企業(yè)和個(gè)人征信系統(tǒng)運(yùn)行中存在的問(wèn)題及建議[J].征信,2012(2)

[4]郝嶸.商業(yè)銀行個(gè)人征信工作中存在的問(wèn)題及對(duì)策——以陜西省為例[J].征信,2012(3)

[5]張若鵬.對(duì)我省個(gè)人信用征信系統(tǒng)建設(shè)的構(gòu)想[J].黑龍江金融,2001(12)

[責(zé)任編輯:劉玉梅]endprint