工資核算在用友軟件中的操作解析

2015-09-20 02:34:36江蘇聯合職業技術學院揚州分院江蘇揚州225002

商業會計 2015年22期

(江蘇聯合職業技術學院揚州分院 江蘇揚州225002)

一、問題的提出

目前實務處理中部分會計人員對用友暢捷通T3工資系統中的核算處理不太規范,比如對代扣代繳個人所得稅計算標準存在誤區,有的按應發合計計稅、有的按實發合計計稅,均不符合現行稅法的規定。大部分用友軟件教材在講述工資分攤設置時只討論工資分配等常規內容,未涉及工資發放、代扣款項、“五險一金”繳納等,只是將這些業務的賬務處理在總賬系統編制憑證,沒有充分發揮工資管理系統的強大功能。雖然也有學者討論了工資管理中“五險一金”的核算,但是在設置明細科目時過于簡單且籠統,未細分為社會保險費和住房公積金進行明細核算。

本文以用友暢捷通T3教育專版10.8 Plus為例,從工資計算、工資分配、“五險一金”計提、工會及職工教育經費計提、工資發放并代扣款項、“五險一金”繳納等方面,詳細討論工資項目設置及計算公式定義、工資分攤設置、憑證生成等的具體操作,目的在于規范工資核算的賬務處理,以減輕會計實務中工資核算操作的工作量,從而簡化處理流程。

二、案例基本情況

假設揚州市一家工業企業擁有職工12人,設置辦公室、財務部、銷售部、生產車間等四個部門,生產A、B兩種產品,其2015年4月份職工薪酬情況見表1。其中請假扣款按天計算,每天扣“基本工資/30”,個人所得稅按現行稅法計算,即以應付工資扣除三險一金后為計稅工資,按七級超額累進稅率計算應納稅額,目前揚州市規定企業負擔的“五險一金”比例為養老保險20%、醫療保險和大病醫療救助保險分別為8%和1%、失業保險1.5%、工傷保險1%、生育保險1%、住房公積金10%;個人負擔的三險一金比例為養老保險8%、醫療保險和大病醫療救助保險分別為2%和3元/月、失業保險0.5%、住房公積金10%。工會經費及職工教育經費計提比例分別為2%和2.5%。企業每月末進行工資分配、“五險一金”計提、工會及職工教育經費計提,下月初進行工資發放并代扣款項、繳納“五險一金”及個人所得稅。

三、科目設置及賬務處理

會計實務中企業核算職工薪酬時應設置“應付職工薪酬”一級科目,下設“工資”“社會保險費”“住房公積金”“工會經費”“職工教育經費”等二級科目,“社會保險費”二級科目下設“養老保險”“醫療保險”“失業保險”“工傷保險”“生育保險”等三級科目,一般分以下步驟進行核算。

(一)進行工資分配。月末企業應根據“工資表”中的“應發合計”金額進行工資分配,并編制會計憑證:借記“生產成本”“管理費用”“銷售費用”“制造費用”等科目,貸記“應付職工薪酬(工資)”科目。

表1 2015年4月份工資表

(二)計提企業負擔的“五險一金”。工資分配完成后,企業應根據“工資表”中的“應發合計”金額,按照企業負擔的“五險一金”計提標準,計算并編制會計憑證:借記“生產成本”“管理費用”“銷售費用”“制造費用”等科目,貸記“應付職工薪酬(社會保險費)”“應付職工薪酬(住房公積金)”科目。

(三)計提企業負擔的工會經費及職工教育經費。企業應根據“工資表”中的“應發合計”金額,按照企業計提標準,計算工會經費及職工教育經費并編制會計憑證:借記“生產成本”“管理費用”“銷售費用”“制造費用”等科目,貸記“應付職工薪酬(工會經費)”“應付職工薪酬(職工教育經費)”科目。

(四)發放工資,并代扣個人所得稅及個人負擔的“三險一金”。企業應將職工個人需要負擔的“三險一金”和個人所得稅從“應發合計”中扣除,其余部分發放給職工。實際發放工資時應根據“工資表”中的“計稅工資”計算個人所得稅,按照“應付工資”及個人負擔的三險一金比例計算扣除社會保險費和住房公積金,編制會計憑證:借記“應付職工薪酬(工資)”科目,貸記“銀行存款”“其他應付款(社會保險費)”“其他應付款(住房公積金)”“應交稅費(應交個人所得稅)”科目。

(五)繳納“五險一金”及個人所得稅。最后,匯總企業負擔的“五險一金”和個人負擔的“三險一金”及個人所得稅后一并代繳,編制會計憑證:借記“應付職工薪酬(社會保險費)”“應付職工薪酬(住房公積金)”“其他應付款(社會保險費)”“其他應付款(住房公積金)”“應交稅費(應交個人所得稅)”科目,貸記“銀行存款”科目。

四、用友T3工資模塊中的賬務處理

(一)基礎設置模塊設置會計科目。根據會計核算具體要求設置相關會計科目,見表2。

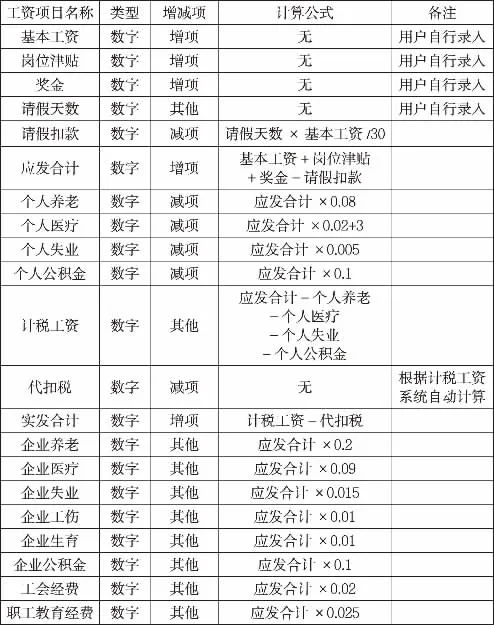

(二)工資管理模塊進行工資項目設置。為了便于工資分攤設置,可以將工資項目設置詳細一點,本案例設置為:基本工資、崗位津貼、獎金、請假天數、請假扣款、應發合計、個人養老、個人醫療、個人失業、個人公積金、計稅工資、代扣稅、實發合計、企業養老、企業醫療、企業失業、企業工傷、企業生育、企業公積金、工會經費、職工教育經費,同時根據企業執行的會計政策和各工資項目間的關系進行計算公式定義,該部分具體信息見表3。

需要說明的是,工資項目屬性中的“增減項”在用友以前的版本中是用來定義系統預置的三個工資項目的,分別是應發合計、扣款合計、實發合計,即工資項目中設置為“增項”的全部歸入應發合計公式中,“減項”的全部歸入扣款合計公式中,實發合計自動設為公式“應發合計-扣款合計”,而用友T3教育專版10.8 Plus則做了改進,所有計算公式均由用戶自行定義,此時“增減項”的設置已經不再有意義,只是標識一下。

(三)工資分配設置。用友軟件中的重要內容是“工資分攤”設置,這項初始工作設置正確后,以后各月都可以根據當月工資數據自動生成相應會計憑證,并傳遞到總賬系統,而不再需要用戶做大量復雜、重復的工作,從而極大地減輕用戶的工作量。

表2 會計科目表(部分)

表3 工資項目設置及公式定義表

1.工資分配。操作“工資→業務處理→工資分攤”,在“工資分攤設置”中增加“工資分配”計提類型,計提比例為100%,進入“分攤構成設置”界面,根據人員類別和部門名稱將企業職工劃分為五類,即辦公室和財務部的管理人員、銷售部的銷售人員、生產車間的管理人員、生產車間的A生產人員、生產車間的B生產人員,工資項目選擇“應發合計”,憑證借記“管理費用——工資”“銷售費用——工資”“制造費用——工資”“生產成本——直接人工(A產品)”“生產成本——直接人工(B產品)”科目,貸記“應付職工薪酬——工資”科目,如圖1所示。

圖1 工資分配分攤構成設置

2.企業負擔“五險一金”計提。操作“工資→業務處理→工資分攤”,在“工資分攤設置”中增加“五險一金計提”計提類型,計提比例為100%,進入“分攤構成設置”界面,仍然將企業職工劃分為五類,以計提養老保險為例,工資項目選擇“企業養老”,憑證借記“管理費用——社會保險費”“銷售費用——社會保險費”“制造費用——社會保險費”“生產成本——直接人工(A產品)”“生產成本——直接人工(B產品)”科目,貸記“應付職工薪酬——社會保險費(養老保險)”科目。同樣操作,再依次增加并設置“五險一金”的其他項目,在此不再贅述,如圖2所示。

圖2“五險一金”分攤構成設置

3.工會及職教經費計提。操作“工資→業務處理→工資分攤”,在“工資分攤設置”中增加“工會及職教經費計提”計提類型,計提比例為100%,進入“分攤構成設置”界面,仍然將企業職工劃分為五類,先設置工會經費計提,工資項目選擇“工會經費”,憑證借記“管理費用——工會經費”“銷售費用——工會經費”“制造費用——工會經費”“生產成本——直接人工(A產品)”“生產成本——直接人工(B產品)”科目,貸記“應付職工薪酬——工會經費”科目。同樣操作,再設置職工教育經費的計提,如圖3所示。

圖3 工會及職教經費計提分攤構成設置

4.發放工資并代扣款。操作“工資→業務處理→工資分攤”,在“工資分攤設置”中增加“發放工資并代扣款”計提類型,計提比例為100%,進入“分攤構成設置”界面,根據人員類別和部門名稱將企業職工劃分為四類,即辦公室和財務部及生產車間的管理人員、銷售部的銷售人員、生產車間的A生產人員、生產車間的B生產人員,先以發放工資為例,工資項目選擇“實發合計”,憑證借記“應付職工薪酬——工資”科目,貸記“銀行存款”科目;再以代扣個人養老保險為例,工資項目選擇“個人養老”,憑證借記“應付職工薪酬——工資”科目,貸記“其他應付款——社會保險費(養老保險)”科目。同樣操作,再依次設置代扣醫療保險、失業保險、住房公積金和個人所得稅,如圖4所示。

圖4 發放工資并代扣款分攤構成設置

5.繳納“五險一金”及個稅。操作“工資→業務處理→工資分攤”,在“工資分攤設置”中增加“交納五險一金及個稅”計提類型,計提比例為100%,進入“分攤構成設置”界面,將企業職工劃分為四種類型,以交納企業負擔的養老保險為例,工資項目選擇“企業養老”,憑證借記“應付職工薪酬——社會保險費(養老保險)”科目,貸記“銀行存款”科目。同樣操作,再依次設置交納企業負擔的其他“五險一金”和個人負擔的“三險一金”及個人所得稅,如圖5所示。

圖5 交納“五險一金”及個稅分攤構成設置

(四)生成憑證。按照表1錄入該企業2015年4月份工資數據,操作“工資→業務處理→工資變動”,先錄入“基本工資”“崗位工資”“獎金”“請假天數”等需由用戶自行錄入的數據,后單擊“保存”按鈕計算出有計算公式定義的工資項目。需要說明的是此時計算出的“代扣稅”項目是錯誤的,它是按照系統默認的對應工資項目“實發合計”計算的,不符合相關規定,應該匯總退出后再操作“工資→業務處理→扣繳所得稅”,將對應工資項目的默認值修改為“計稅工資”,確認后重新計算,以保證所有工資項目運算正確。

操作“工資→業務處理→工資分攤”,進入憑證生成向導,依次選擇“工資分配”“五險一金計提”“工會及職教經費計提”三個計提類型,勾選全部核算部門,按分配到部門、明細到工資項目、合并科目相同輔助項相同的分錄,生成2015年4月份的三張憑證。

1.工資分配。

借:生產成本——直接人工(A產品)12 300.00

——直接人工(B產品)12 000.00

制造費用——工資9 300.00

銷售費用——工資15 300.00

管理費用——工資27 150.00

貸:應付職工薪酬——工資76 050.00

2.企業負擔的“五險一金”計提。

借:生產成本——直接人工(A產品)5 227.50

——直接人工(B產品)5 100.00

制造費用——社會保險費3 022.50

——住房公積金930.00

銷售費用——社會保險費4 972.50——住房公積金1 530.00

管理費用——社會保險費8 823.75

——住房公積金2 715.00

貸:應付職工薪酬——社會保險費(養老保險)

15 210.00

——社會保險費(醫療保險)

6 844.50

——社會保險費(失業保險)

1 140.75

——社會保險費(工傷保險)760.50

——社會保險費(生育保險)760.50

——住房公積金7 605.00

3.工會及職教經費計提。

借:生產成本——直接人工(A產品)553.50

——直接人工(B產品)540.00

制造費用——工會經費186.00

——職工教育經費232.50

銷售費用——工會經費306.00

——職工教育經費382.50

管理費用——工會經費543.00

——職工教育經費678.75

貸:應付職工薪酬——工會經費1 521.00

——職工教育經費1 901.25

2015年4月末進行“月末處理”操作,注意選擇不清零項,以保證5月初發放4月份工資和繳納“五險一金”及個稅時數據正確,制單時進行類似操作,生成以下兩張憑證。

1.發放工資并代扣款。

借:應付職工薪酬——工資76 050.00

貸:銀行存款 59 301.59

其他應付款——社會保險費(養老保險)6 084.00

——社會保險費(醫療保險)1 557.00

——社會保險費(失業保險)380.25

——住房公積金7 605.00

應交稅費——應交個人所得稅1 122.16

2.繳納“五險一金”及個稅。

借:應付職工薪酬——社會保險費(養老保險)

15 210.00

——社會保險費(醫療保險)

6 844.50

——社會保險費(失業保險)

1 140.75

——社會保險費(工傷保險)

760.50

——社會保險費(生育保險)

760.50

——住房公積金7 605.00

其他應付款——社會保險費(養老保險)

6 084.00

——社會保險費(醫療保險)

1 557.00

——社會保險費(失業保險)

380.25

——住房公積金7 605.00

應交稅費——應交個人所得稅1 122.16

貸:銀行存款 49 069.66

猜你喜歡

工會博覽(2023年1期)2023-02-11 11:57:06

工會博覽(2022年34期)2023-01-13 12:13:58

工會博覽(2022年16期)2022-07-16 05:55:06

工會博覽(2022年14期)2022-07-16 05:49:36

少先隊活動(2021年4期)2021-07-23 01:46:22

攝影之友(影像視覺)(2019年3期)2019-03-30 01:36:50

現代企業文化(2018年13期)2018-02-21 09:29:20

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

現代企業文化(2015年1期)2015-02-28 18:58:13