提高上市公司財務報表盈利質量的思考

——以中國重汽為例

2015-09-20 02:34:36桂林理工大學廣西桂林541004

商業會計 2015年22期

(桂林理工大學 廣西桂林541004)

一、盈利水平分析和垂直分析

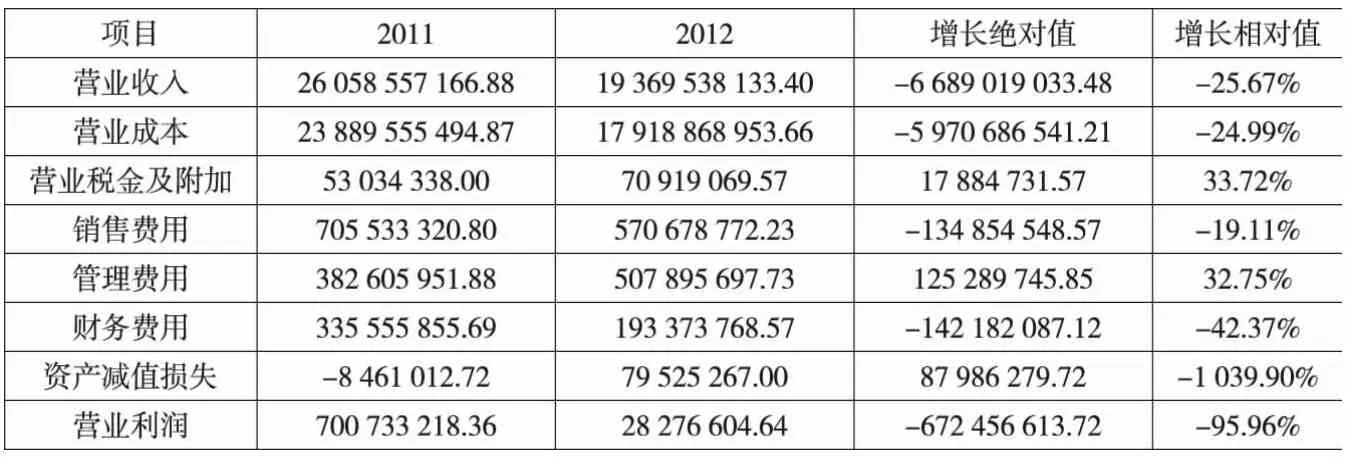

通過行業對比分析發現,中國重汽2013年的盈利狀況相對較差,為了找出具體原因,下文對中國重汽2011—2013年的利潤表進行分析。表1、表2顯示了中國重汽2011—2013年營業利潤各項金額的變動趨勢。

從中國重汽2011—2013年營業收入和營業成本費用的變動趨勢來看,營業收入和營業成本在2012年都有所下降,而營業收入下降的幅度大于營業成本下降的幅度,而且營業稅金及附加急劇上升,雖然銷售費用和財務費用有大幅減少,但相對于管理費用和資產減值損失的大幅度增加來說,簡直就是杯水車薪,最終導致2012年營業利潤較之上年急劇下降。2013年營業收入大于營業成本的增加幅度,而且營業稅金及附加出現大幅度下降;結合營業收入來看,銷售費用的上升正好是和產品的生產銷售相匹配;其他費用項目雖有所波動,但該年整體成本費用是下降的,因此導致2013年營業利潤的急劇上升。

另外從2011—2013年中國重汽營業利潤結構比率變動情況看,中國重汽三年的營業成本占營業收入的比例均超過90%,即營業收入中很大一部分用來支持營業成本以維持正常經營。2012年期間費用與營業成本一起幾乎占用了所有的營業利潤,這才導致2012年公司營業利潤的大幅度下降。2013年營業成本占比相對減小,銷售費用占比增加和管理費用占比減少幅度都較小;其他項目費用所占營業收入比重相對較小,不是主要影響因素。由以上分析得知,營業成本占營業收入比重大,毛利空間小,這是中國重汽營業利潤下降的最主要因素。

二、盈利比率分析

盈利質量可以從盈利的穩定性、成長性、現金保障性和獲利性等多個指標反映。從穩定性來看,2011年和2013年兩項指標比較正常,2012年營業利潤率最低,而主營業務貢獻率最高,說明該年主要由于成本費用偏高才導致營業利潤和利潤總額的偏低;從成長性來看,前兩年營業利潤增長率和經營活動現金凈流量增長率逐年大幅下降,2013年出現回升;從現金保障性來看,2012年各評價指標都最高,主要是由于該年購買商品、接受勞務支付的現金大幅減少,導致經營現金凈流量大幅增加,而且銷售現金比率均超過1,說明該公司的盈利比較有現金保障;從獲利性來看,2012年各指標均最低,說明該年獲利性最差,歸根結底還是由于該年營業收入減少和營業成本及各項費用的大幅增加導致凈利潤驟減所致。

綜上所述,中國重汽在2011年各項盈利指標波動幅度都是比較正常的,然而2012年卻出現了逆反現象,各項指標都反映出該年盈利質量較差,主要是由于營業成本占營業收入的比重過大,而且其間各項成本費用也出現高幅度增長,最終導致2012年營業利潤質量不佳,反映出公司內部經營管理不完善的現象,特別是在成本費用控制方面。該公司在2013年各方面情況都出現好轉,營業成本占營業收入的比重與前兩年相比有所下降,毛利空間有很大提升,而且該年各項成本費用也有所降低,這也為最終營業利潤的大幅度上升奠定了基礎,且各方面評價指標都呈現良好的發展趨勢。

表1 2011—2012年營業利潤各項金額變動水平分析表 單位:元

表2 2013年營業利潤各項金額變動水平分析表 單位:元

三、對策及建議

(一)新產品、新技術的開發創造

國內外經濟形勢錯綜復雜,市場環境瞬息萬變,人們的需求也在不斷變化,要想在某一領域始終站穩腳跟,就必須不停地進行產品樣式和功能的創新,緊緊把握住市場需求的脈搏,生產出滿足最廣大消費者需求的產品。就中國重汽而言,該公司從2010年以后,重卡行業就出現嚴重的市場低迷情況,重卡的需求量大大降低,才導致2012年產品銷量的急劇下降;2013年該公司引進歐洲現代裝備及管理,實現了產品工藝水平的質的飛躍,應用曼技術的T系列產品全面推向市場,才使得2013年產品銷路大開,各項盈利指標均有顯著提升。當然,新產品、新技術的開發創造也是有一定風險的,需要考慮各方面的因素,比如:政府政策、市場環境、產品所處的生命周期、競爭對手對該領域的涉足以及產品開發的高額費用等,這些都將關系到產品技術開發的成敗以及市場對其的反應。

(二)優化產品結構

優良的產品結構組合對公司的產品銷量也是至關重要的。對于經濟型產品來說,要努力提高產品功能,降低產品成本,力爭以搶奪最大市場份額為目標;對于新開發的產品來說,并不是一開始就在全國范圍內推廣,而是先在某幾個地區進行集中推廣,然后根據市場對該新產品的反饋情況決定是終止開發該產品還是進一步向全國范圍內大力推廣。另外,按公司各產品的獲利能力和持續發展潛力進行排序,及時淘汰增長低的產品,大力生產能創造更高價值的產品,同時也要根據本公司所處的行業地位和競爭對手的戰略,打造出覆蓋范圍更廣、更具競爭力的產品。中國重汽在這方面首先是高度重視節能技術和新能源技術開發新產品;然后是大力推進創新和新產品研發,推出了HOWO-T7H和HOWO-T5G系列產品;最后是將濟寧商用車公司的豪瀚等產品納入了公司營銷網絡,借助其產品的輕量化和價格優勢彌補了公司產品結構上的不足,與豪沃品牌產品形成了梯次互補,這在很大程度上提高了產品的銷量。

(三)營銷管理水平的創新

企業必須樹立顧客至上的營銷理念,滿足人們更多個性化、精細化的需求,企業可以通過在營銷策略上進行優化創新,努力提高企業形象。中國重汽修訂了與銷售產品有關的一系列管理指導文件,為新產品順利推向市場開辟了道路。同時,借助于金融產品輔助銷售的方案,全力推行消費信貸、保兌倉等業務,都對銷量的提高起到促進作用。為了進一步滲透市場,公司通過優化營銷網點對營銷架構進行了相應調整,有效提高了營銷質量和水平。該公司頒發了一系列售后服務管理文件,形成了具有中國重汽特色的營銷服務文化;同時借助于中國重汽進出口有限公司在國際市場完善的營銷網絡體系,不斷提高產品的國際化程度。這也是該公司在2013年產品銷量大幅上升的一個重要因素。

(四)加強質量建設

在當前重卡行業市場低迷的環境下,創新工藝、改進技術、進一步提升產品質量顯得尤為迫切和重要。同時服務質量也要同步提高,要站在消費者的角度為他們提供最便捷、最滿意的服務,對消費者在產品購買和使用中出現的問題要及時采取措施解決。中國重汽始終堅持“用人品打造精品,用精品奉獻社會”的服務理念,站在打造品牌的高度加強質量建設,整車質量和售后服務質量明顯提升,人們對產品有了更高的認知度和滿意度。這也導致了該公司2013年產品銷量的上升。

(五)全面提高成本管理水平

根據前面的分析得知,成本費用控制關系到一個公司是否盈利以及盈利質量的最主要因素。首先,營業成本的控制,公司要力圖在保證產品質量的前提下,實現產品成本的最小化,這樣才能為產品留下更多的毛利空間;其次,各種營業費用的合理控制,力圖做到在不影響公司正常生產經營的前提下,采取各種有效的管理方式精簡節約,最大程度上降低公司的各項成本費用,提高資源的利用效率,為公司創造更多的盈利空間。公司也可以對成本費用實行事前預算、過程控制及事后反饋的策略進行成本管理,找出問題,進而采取措施解決問題。2013年中國重汽積極落實質量效益提升年活動,在調整資金結構、提高產能利用率、壓縮庫存、集中采購及邊際貢獻率等方面大做文章,取得了明顯的成效,這也是2013年公司盈利質量相比上年有很大提升的關鍵因素。

(六)人力資源機制改革

人力資源機制改革要把最合適的人放在最合適的崗位上,優化管理層級,精簡管理幅度,提高管理效率。同時建立促進經濟效益和社會效益均提高的績效考評機制和獎勵機制,充分調動各崗位人員的工作積極性,提高工作效率,降低管理過程中出現的資源浪費現象。在不影響公司正常運營的前提下,大力壓縮管理成本,為公司高盈利提供更大的可能性。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46