新行政單位會計制度基建并賬規定解讀

2015-09-17 03:52:52佛山職業技術學院廣東佛山528137

商業會計 2015年6期

(佛山職業技術學院 廣東佛山528137)

根據新行政單位會計制度規定,基建賬戶并入行政單位的大賬,這使行政單位會計業務的完整性得以體現,避免了資金未支先報的弊端,有利于對資金結余和利息的有效監督,使得行政單位經費管理核算方式趨于合理。但由于基建會計和行政單位會計互不了解,加上基建賬戶采用權責發生制原則,并入的行政單位大賬采用的是收付實現制原則,使得基建并賬顯得復雜,本文就幾個容易出錯的問題展開討論。

一、初始并賬

初始并賬主要是將各個基建賬戶的余額并入行政單位大賬,并賬的時間是2013年12月31日。

(一)資產類

按照基建賬中“建筑安裝工程投資”、“設備投資”、“待攤投資”、“其他投資”、“器材采購”、“采購保管費”、“庫存設備”、“庫存材料”、“材料成本差異”、“委托加工器材”、“預付備料款”、“預付工程款”科目借方余額,借記“大賬”中“在建工程——基建工程”科目。此處并賬時合計并入,基建賬戶反映的內容比較詳細,并入大賬不需要明細的歸類;需要注意的是,“預付備料款”、“預付工程款”并入在建工程,是因為這兩個科目的發生額是屬于在建工程中的,所以,并入在建工程。

(二)負債類

按照基建賬中“應付器材款”、“應付有償調入器材及工程款”、“應付票據”科目貸方余額,以及“應付工程款”科目貸方余額中屬于1年以內(含1年)償還的部分,貸記“大賬”中“應付賬款”科目。按照基建賬中“基建投資借款”、“上級撥入投資借款”、“其他借款”科目貸方余額和“應付工程款”科目貸方余額中屬于超過1年償還的部分,貸記“大賬”中“長期應付款”科目。行政單位沒有借款類賬戶,上述科目按照償還期的長短并入“應付賬款”、“長期應付款”科目。基建借款并入大賬較為復雜,要分為已經使用的部分和沒有使用的部分,已經使用的部分并入“應付賬款”,并要相應增加待償債凈資產,進行雙分錄核算;沒有使用的部分,并入“長期應付款”即可。

例如:某行政單位2013年12月31日,各賬戶期初余額如下,該單位實行貸轉存(詳見表1)。

并賬后的賬務處理:

表1 賬戶期初余額匯總表 單位:萬元

應收賬款是應收票據和應收有償調出器材及工程款的合計數;在建工程是除了現金、銀行存款和應收有償調出器材及工程款以外的所有借方項目合計;預付工程款和預付備料款也是工程過程中使用的款項,也并入“在建工程”。

應付有償調入器材及工程款和應付票據都并入應付賬款;行政單位沒有銀行借款,所有借款分為兩種情況:已經使用的并入“應付賬款”;沒有使用的并入“長期應付款”;此時的長期應付款其實質是銀行借款,故此,不用進行雙分錄核算。

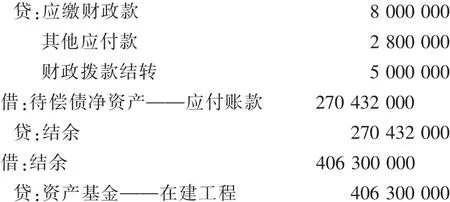

應付賬款貸方數=應付有償調入器材及工程款貸方余額6 320+應付票據貸方余額120+應付工程款余額中一年以內的4 933+基建投資借款余額中已經使用的6 000+上級投入借款中已經使用的320+其他借款中已經使用的1 517+基建借款中已經使用的253.2+應付器材款貸方余額7 580=27 043.2(萬元)

長期應付款貸方數=應付工程款余額中一年以上的5847+基建投資借款余額中未使用的530+上級投入借款中未使用的7 100+其他借款中未使用的200+基建借款中未使用的 50=13 727(萬元)

其他應付款=基建包干結余扣除應繳財政部分后剩余的80+其他應交款中扣除應繳財政部分后剩余的200=280(萬元)

應繳財政款=基建包干結余中應繳財政部分500+其他應交款中應繳財政部分300=800(萬元)

二、定期并賬

例:某行政單位2014年1月份發生額如表2,該企業1月份基建賬戶其他收入發生額中有從大賬中轉入的發生額2 000 000元,除此之外,沒有已經在大賬中同時登記的發生額;基建撥款中屬于同級財政撥款的占50%。

表2 2014年1月份賬戶發生額統計表 單位:元

本期基建支出=建安工程投資賬戶借方發生額+設備投資賬戶借方發生額+待攤投資賬戶借方發生額+預付工程款借方發生額+應付工程款借方發生額-應付工程款貸方發生額=9 839 234.25+636 990.91+201 936.66+8 500 000+1 000 000-50 000=19 678 161.78(元)

基建賬是按照權責發生制原則核算的,沒有支出科目;要將各個投資類科目的借方發生額分析后計入經費支出,并按照收付實現制原則調整;應付工程款記錄貸方時,表示投資成本已經增加,但款項還沒有支付,按照收付實現制原則調整,就要減去;借方,表示資金還了負債,發生了耗費,屬于當前支出,所以借方發生額要增加;這種調整實際是將權責發生制調整為收付實現制。

在建工程發生額=建安工程投資賬戶發生額凈額+設備投資賬戶發生額凈額+待攤投資賬戶發生額凈額+預付工程款發生額凈額=9 839 234.25+636 990.91+201 936.66+8 500 000=19 178 161.78(元)

銀行存款、零余額賬戶用款額度、其他應收款等按照本期發生額凈額直接登記;應付工程款借方發生額凈額記大賬中的“應付賬款”科目。

其他收入發生額中有從大賬中轉入的發生額2 000 000元,屬于內部業務抵銷,在基建賬戶另外記錄的情況下,存在兩個會計主體,他們之間的交易,在合并時,要沖銷:

三、總結

并賬的難點有三個,其一是期初并賬時,各類借款、撥款的余額要分析已經使用的和尚未使用的,分別并入不同賬戶;其二是定期并賬時,針對的是發生額和發生額的凈額,發生額并入經費支出,發生額的凈額并入在建工程,要關注權責發生制轉為收付實現制時沒有支出的要扣減;其三是定期并賬時,對于有行政單位從大賬經費支出科目中列支轉入基建賬戶的資金,要看成是會計報表合并問題,進行抵減。