再探分析師盈利預測之相對準確性

2015-09-17 05:43:04上海海洋大學上海201306

商業會計 2015年14期

關鍵詞:模型

(上海海洋大學 上海 201306)

一、引言

一般而言,企業盈利預測研究主要運用于三個重要領域:證券估價與投資決策;獲得“更準確”的市場預期盈利;解釋管理當局的會計政策選擇(Watts and Zimmerman,1986)。 因此,盈利預測研究具有極為重要的意義。通常情況下廣大投資者可以獲得兩種類型的企業盈利預測,即利用時間序列模型估計的盈利預測和證券分析師發布的盈利預測。那么這兩者之中,哪一個更加準確?本文試圖回答這一問題。本文的研究將有助于研究人員和投資者深入理解證券分析師盈利預測的性質,并為他們提供更為準確的盈利預測。

二、研究背景

從理論上講,證券分析師的盈利預測應該更加準確,因為證券分析師具有特定的信息優勢。例如,如果我們在“提前一個季度”的預測區間內預測某上市公司2005年的年度盈利,時間序列模型可以利用截至2005年第三季度的盈利信息予以預測。但是,證券分析師不但可以利用盈利信息,他們還可以運用截至2005年第三季度的所有其他財務信息、非財務信息以及行業信息和宏觀經濟信息。證券分析師的這種信息優勢被稱之為“同期優勢”(a contemporaneous advantage)(Brownet al.,1987;Fried and Givoly,1982)。 不僅如此,許多證券分析師的預測值通常是在2005年第三季度結束之后才陸續發布。這就意味著證券分析師可以取得2005年第三季度之后的許多新信息,并利用這些信息更為準確的預測盈利,即證券分析師同時還具有“及時性優勢”(a timing advantage) (Brown et al.,1987;Fried and Givoly,1982)。

此外,Brown and Rozeff (1978)指出,證券分析師盈利預測長期存在的這一事實本身就足以表明證券分析師的盈利預測優于時間序列模型的盈利預測。在一個參與者尋求自身利益最大化的市場中,我們假定盈利預測的提供方和需求方都以預測準確性為基礎來確定盈利預測的供求。并且,毋庸置疑的是,證券分析師盈利預測的代價高于時間序列模型的盈利預測。在此情況下,以尋求自身利益最大化為目標的公司長期雇傭證券分析師進行盈利預測就意味著證券分析師的盈利預測比時間序列模型的盈利預測更為準確。

大量實證研究結果已證實了證券分析師盈利預測的優越性(Brown and Rozeff,1978;Brown et al.,1987;Crichfieldet al.,1978;Collins and Hopwood,1980;Fried and Givoly,1982;O’Brien,1988)。很多研究者還發現越接近財務報告日,證券分析師的盈利預測就會越 準 確 (Crichfieldet al.,1978;Collins and Hopwood,1980)。 不過,分析師的盈利預測也在一定程度上存在系統性偏誤,即證券分析師的預測過于樂觀,傾向于高估盈利 (Fried and Givoly,1982;O’Brien,1988)。

值得強調的是,O’Brien(1988)在其實證研究中將證券分析師的盈利預測細化為三種指標:分析師預測的均值、中位數和最新值。除了證實分析師預測優于時間序列模型預測之外,她還發現最新值優于均值和中位數。但是,當剔除比較舊的分析師預測之后,在較遠的預測區間內最新值與均值和中位數并無顯著差異,而在較近的預測區間內,均值、中位數則優于最新值。這一結果表明相比于消除個別分析師的預測偏誤而言,預測日期的新舊對于盈利預測準確性更為關鍵。

近年來,國內的一些研究也發現我國證券分析師的盈利預測優于時間序列模型的預測(岳衡、林小馳,2008;吳東輝、薛祖云,2005)。但是,國內的研究仍然較為不足,尤其是忽視了分析師預測的均值、中位數和最新值之間的準確性;此外,還局限于利用歷史年度盈利數據的時間序列模型,忽視了更為有效的季度盈利預測模型。有鑒于此,本文試圖彌補上述空白,進一步深入研究我國證券分析師的盈利預測相比于時間序列模型預測的準確性。

三、實證研究設計

(一)時間序列模型

目前,國內很多研究均采用隨機游走模型,并根據歷史年度盈利數據來預測企業未來的年度盈利(岳衡、林小馳,2008;吳東輝、薛祖云,2005)。然而,要預測年度盈利,最有效的辦法是運用季度盈利預測模型來預測未來年度中各個季度的盈利,然后將其加總(Watts and Zimmerman,1986; Kothari,2001)。 因此,除了隨機游走模型,本文還運用兩個基于季度盈利的時間序列模型:Seasonal Martingale Model和Seasonal Sub-martingale Model(之所以沒有采用其他更為復雜的時間序列模型,主要是因為目前我國上市公司無論是年度盈利還是季節盈利的數據在時間序列上都太少,不足以支持較為復雜的模型),并以季度盈利預測為基礎,按照相應的預測區間分別形成年度盈利預測 (年度盈利預測是已經公布的實際季度盈利與未來季度預測盈利之和)。預測區間分別為“提前四個季度”,即2004年年報公布后,2005年第一季度季報公布前;“提前三個季度”,即2005年第一季度季報公布后,2005年中報公布前;“提前二個季度”,即2005年中報公布后,2005年第三季度季報公布前;“提前一個季度”,即2005年第三季度季報公布后,2005年年報公布前。

1.季度鞅模型(Seasonal Martingale Model)。 F(Xt)=Xt-4;下標 t表示時間(季度),Xt表示實際盈利,F(Xt)表示預測盈利。

2.季度下鞅模型(SeasonalSub-martingale Model)。 F(Xt)=Xt-4+(Xt-1-Xt-5);下標t表示時間 (季度),Xt表示實際盈利,F(Xt)表示預測盈利。

3.隨機游走模型 (Random Walk Model)。 F (Xt)=Xt-1; 下標 t表示時間(年),Xt表示實際盈利,F(Xt)表示預測盈利;對于同一家公司而言,這一模型在不同預測區間的年度盈利預測是一樣的。

(二)預測誤差指標

其中i代表公司,j代表預測模型或方法,k代表預測區間,t代表年度。Xit代表i公司t年度實際盈利,|Xit|代表i公司t年度實際盈利的絕對值。Fijkt代表用j模型對i公司t年度盈利提前K個季度的預測,Eijkt代表用j模型對i公司t年度盈利提前K個季度預測值的預測誤差。為了檢驗預測誤差是否存在系統性偏誤,本文采用Wilcoxon Signed Ranks test,因為它較不容易受到預測誤差定義和極端值的影響(Brown and Rozeff,1978)。預測誤差取絕對值之后的指標|Eijkt|代表了預測準確性。為了檢驗不同模型的預測準確性差異,本文采用了Friedman檢驗 (針對兩個以上預測模型之間的比較)和Wilcoxon符號秩檢驗(針對兩個預測模型之間的比較),因為它們較不容易受到預測誤差定義和極端值的影響(Brown and Rozeff,1978)。

(三)數據收集與整理

Wind數據庫收集了35家證券研究機構提供的A股上市公司2005年每股收益預測數據。截至2006年4月30日,有1 340家A股上市公司公布了2005年年報,其中有1 090家公司有2005年每股收益的預測值。由于這些證券公司對同一家上市公司在不同時間陸續發布了預測值并不斷進行修正,所以任何一家上市公司都存在多家證券機構的預測值。這些預測值的預測日期最早的是2004年年末,最晚的是公司2005年年報公布日前一日。另外,上市公司2003—2005年的年度每股收益和季節每股收益也來自Wind數據庫(每股收益的預測數據和實際數據均為全面攤薄的每股收益)。

根據Wind提供的預測數據的特點,筆者取得分析師預測的三種指標,即均值、中位數和最新值。具體而言,首先,根據四個不同的預測區間確定四個日期,分別是2005年年報公布日之前十個交易日(選擇截至于財務報告日之前“十個交易日”,是為了避免盈利信息提前泄露造成的影響),對應于“提前一個季度”;2005年第三季度季報公布日之前十個交易日,對應于“提前二個季度”;2005年中報公布日之前十個交易日,對應于“提前三個季度”;2005年第一季度季報公布日之前十個交易日,對應于 “提前四個季度”。基于這四個日期,再分別取得各個日期前各預測機構(或分析師)作出的最新的預測值和相應的預測日期。然后,計算出均值和中位數。最后,在這些預測值中選取預測日期最新的預測值作為盈利預測最新值,若該數值不止一個,則取它們的均值作為盈利預測最新值。

本文采用以下規則形成研究樣本:在同一預測區間內,每一家上市公司必須同時存在6種預測方法形成的預測值;未發生送股、轉股和紅股等變動總股本的事項 (如果上市公司發生送股、轉股和紅股等變動總股本的事項,這會導致總股本變動前后分析師對每股收益的預測和歷年實際的年度及季度每股收益數據不可比。因此,筆者根據研究慣例,剔除了發生這些事項的公司)。運用這一規則后,從“提前四個季度”至“提前一個季度”的四個預測區間內,分別有352家、639家、642家和696家公司,本文稱其為全樣本。

為了避免過時的預測值影響分析師預測的準確性 (O’Brien,1988),本文根據四個不同的預測區間確定四個期間,分別是2005年第三季度季報公布日與2005年年報公布日之前十個交易日之間;2005年中報公布日與2005年第三季度季報公布日之前十個交易日之間;2005年第一季度季報公布日與2005年中報公布日之前十個交易日之間;2004年年報公布日與2005年第一季度季報公布日之前十個交易日之間。在上述四個期間內,分別取得各預測機構(或分析師)作出的最新的預測值和相應的預測日期,然后計算出均值和中位數,最后在這些預測值中選取預測日期最新的預測值作為盈利預測最新值 (若該數值不止一個,則取均值作為盈利預測最新值)。

根據上述方法形成分析師的盈利預測后,筆者運用與“全樣本”同樣的規則,形成了一個“子樣本”:從“提前四個季度”至“提前一個季度”的四個預測區間內,分別有106家、588家、236家和347家公司。

四、實證結果及分析

(一)描述性統計分析(見表1)

表1反映了分析師的預測頻率,即每家公司平均約有2至4個預測值。 另外,“及時”比例(Y/X)最低僅為21.00%。因此,剔除過時預測值之后,分析師盈利預測的準確性應該有顯著提高。

(二)預測偏誤分析(見表2)

表2分析了6種預測方法是否存在系統性偏誤。在所有預測區間內,均值、中位數和最新值都顯著小于0。這意味著分析師的預測存在系統性偏誤,傾向于樂觀。分析師的樂觀偏誤可能是受利益驅使而故意發布樂觀預測,但也可能是2005年這一特定時期的影響。此外,在所有預測區間,RW和SM都顯著小于0,即時間序列模型預測也存在樂觀偏誤。由于時間序列模型預測很難受到人為操縱,所以這一結果似乎表明分析師的樂觀偏誤源于特定時期的影響。

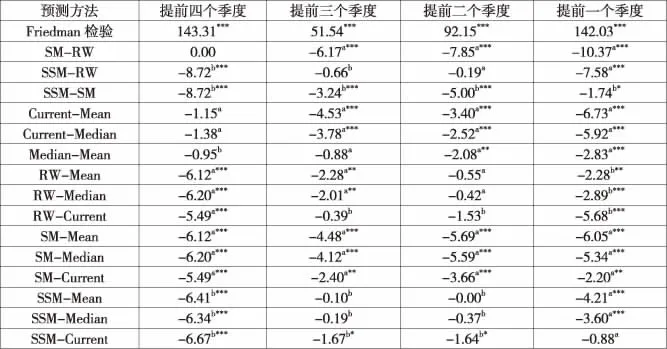

(三)預測準確性分析

表3分析了6種預測方法的預測準確性。就時間序列模型而言,在所有預測區間內,SM顯著優于RW和SSM,RW和SSM之間沒有一致的結果。這證實了由一個合適的季度盈利模型(SM)所獲取的年度盈利預測優于由年度盈利模型(RW)獲取的年度盈利預測。

就分析師而言,最新值優于均值和中位數,或至少與其同樣準確。一般來說,預測日期越新,分析師可以利用的信息也就越多,相應的盈利預測就會越準確,所以過時的預測值其準確性要低于及時的預測值。有鑒于此,相當比例過時預測值的存在(見表1)使得全樣本中均值和中位數的準確性大打折扣。盡管它們仍然可以抵消個別分析師的預測偏誤,但總體上無法與最新值相比擬。這一結果表明相比于消除個別分析師的預測偏誤而言,預測日期的新舊對于盈利預測準確性更為關鍵(O’Brien,1988)。

將分析師預測與時間序列模型預測相比較,SM在所有區間內都比均值、中位數和最新值更準確,RW和SSM與均值、中位數和最新值互有優劣。總體而言,這一結果并不支持分析師預測的優越性。其原因如下:一般來說,證券分析師相比于時間序列模型具有信息優勢;但是,全樣本未剔除分析師過時的預測值,而過時的預測值與時間序列模型預測相比非但沒有信息優勢,反而存在一定的信息劣勢,從而可能最終干擾了分析師相比于時間序列模型的準確性。基于這一原因,本文接下來采用子樣本來探討分析師預測相比于時間序列模型預測的準確性,相關實證結果如下頁表4所示。

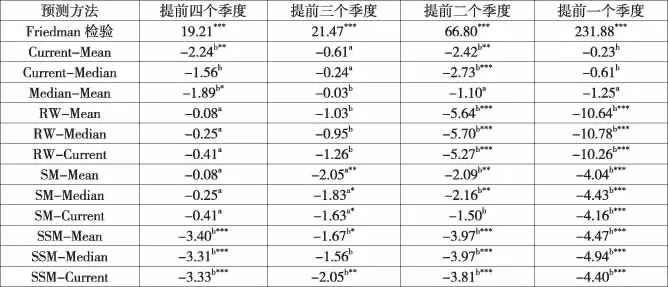

表4分析了子樣本中6種預測方法的預測準確性。就分析師而言,由于剔除了過時的預測值,均值和中位數的準確性得到了顯著提高——它們略優于最新值。一般來說,單個分析師的預測會產生樂觀或者悲觀的偏誤。如果取得眾多分析師預測的均值或者中位數,這些偏誤就會相互抵消。同時,因為剔除了過時的預測值,所以均值和中位數的準確性不會受損于那些較舊的預測值。因此,均值或者中位數會比包括最新值在內的任何單個分析師的盈利預測更加準確。

表1 分析師預測的數量分析

表2 預測偏誤

表3 預測準確性(全樣本)

表4 預測準確性(子樣本)

就分析師與時間序列模型的比較而言,關于SM,在較早的預測區間內(提前三個季度),SM傾向于比均值、中位數和最新值準確,但在較晚的預測區間內 (即提前二個季度和提前一個季度),均值、中位數和最新值傾向于比SM準確。關于RW和SSM,均值、中位數和最新值都傾向于比RW和SSM準確。這一結果表明,在剔除過時的分析師預測值之后并且在比較接近2005年年報公布日的期間內,分析師的預測優于時間序列模型預測,或至少與其同樣準確。這一結論在一定程度上證實了證券分析師盈利預測相比于時間序列模型預測的優越性。

五、結論與啟示

本文的研究不僅有助于投資者和研究人員深入理解證券分析師盈利預測的性質及其相比于時間序列模型預測的準確性,而且有助于他們在相關的投資決策和學術研究中合理地運用分析師的盈利預測。本文的主要結論及相應的啟示如下:

首先,證券分析師的盈利預測存在系統性偏誤,傾向于過度樂觀、高估盈利。不過,這一偏誤可能源于特定時期的影響,而非受利益驅使所致。

其次,就時間序列模型而言,以合適的季度盈利模型(Seasonal Martingale Model)為基礎形成的年度盈利預測比以年度盈利模型(隨機游走模型)為基礎形成的年度盈利預測更加準確。

再次,就證券分析師盈利預測而言,如果不剔除過時的分析師預測值,那么最新值優于均值和中位數。這表明相比于消除個別分析師的預測偏誤而言,預測日期的新舊對于盈利預測準確性更為關鍵。若剔除過時的分析師預測值,均值和中位數則略優于最新值。此時,因為消除了單個分析師預測可能存在的偏誤,均值或中位數比包括最新值在內的任何單個分析師的盈利預測更加準確。一言以蔽之,最新值、均值和中位數之間在剔除過時的分析師預測值前后的準確性差異提醒投資者和研究人員需要謹慎分析和合理運用證券分析師的盈利預測。

最后,就分析師與時間序列模型的比較而言,在未剔除過時的分析師預測值的條件下,由于其降低了分析師的信息優勢 (甚至轉化為信息劣勢),從而使得時間序列模型預測優于分析師的預測。剔除過時的分析師預測值之后,分析師盈利預測的準確性得以顯著改善,從而使得在接近2005年年報公布日的期間內,證券分析師的預測優于時間序列模型的預測。這一結論在一定程度上證實了證券分析師盈利預測相比于時間序列模型預測的優越性。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19