借助賬簿、憑證、資產(chǎn)負債表手工編制現(xiàn)金流量表

2015-09-17 08:37:24山東經(jīng)貿(mào)職業(yè)學院會計系山東濰坊261011

商業(yè)會計 2015年18期

(山東經(jīng)貿(mào)職業(yè)學院會計系 山東濰坊261011)

無論是企業(yè)會計準則還是小企業(yè)會計準則,均明確要求大、中、小型企業(yè)按月編制財務報表。截至目前,各類教材、講義中關于現(xiàn)金流量表的編制方法主要有直接法和間接法,對于初學者而言,較難理解、掌握。現(xiàn)介紹借助會計賬簿、會計憑證和資產(chǎn)負債表,采取三者相結(jié)合的方式手工編制現(xiàn)金流量表的簡便方法,具體操作步驟如下。

一、月末結(jié)賬

月末,企業(yè)的現(xiàn)金日記賬、銀行存款日記賬、其他貨幣資金明細賬等與現(xiàn)金和現(xiàn)金等價物有關的會計賬簿均已結(jié)賬,表明與本月現(xiàn)金收支有關的業(yè)務全部結(jié)束,可以根據(jù)與現(xiàn)金流量有關的會計賬簿、會計憑證著手編制現(xiàn)金流量表。

二、建立T型賬戶

根據(jù)現(xiàn)金流量表的表格順序依次建立以項目名稱命名的T型賬戶。比如:首先設置經(jīng)營活動產(chǎn)生的現(xiàn)金流量,從“銷售商品、提供勞務收到的現(xiàn)金”項目開始建立由其命名的T型賬戶,將全部影響現(xiàn)金流量的項目自上而下,均建立單獨的T型賬戶,用于歸集每一項目的現(xiàn)金流量增減變動額。

三、結(jié)合會計賬簿、會計憑證逐筆計算、歸集現(xiàn)金流量表各項目數(shù)據(jù)

現(xiàn)金流量表編制流程有兩種常用方式,一是按報表項目歸集現(xiàn)金流量表數(shù)據(jù)。此種方式是根據(jù)全部與現(xiàn)金有關的賬簿記錄和會計憑證資料,按每筆經(jīng)濟業(yè)務所屬的不同活動項目逐項歸集填列,首先歸集“經(jīng)營活動產(chǎn)生的現(xiàn)金流量”所屬的各個項目,待該項目涉及數(shù)據(jù)全部填列完成后再歸集“投資活動產(chǎn)生的現(xiàn)金流量”,最后歸集“籌資活動產(chǎn)生的現(xiàn)金流量”,以此類推,按照現(xiàn)金流量表的排列順序分項目完成數(shù)據(jù)的計算和填列。由于歸屬同一項目的賬簿記錄往往在賬頁中的不同行次,故此種方法經(jīng)常發(fā)生遺漏或重復歸集數(shù)據(jù)的情況,極易導致計算結(jié)果不正確。二是按會計賬簿記錄的先后順序依次分析填列。具體流程為:首先將現(xiàn)金流量表中的每個項目都建立T型賬戶,然后按照首先歸集現(xiàn)金日記賬,其次歸集銀行存款日記賬,最后歸集其他貨幣資金明細賬的次序(三種賬簿歸集的次序可以顛倒),對每個現(xiàn)金科目的賬簿記錄金額按照登記入賬時間依次對號入座,填入建好的現(xiàn)金活動項目的T型賬戶,前一會計賬簿數(shù)據(jù)歸集完畢后再分析填列下一賬簿數(shù)據(jù)。與第一種方法相比,此種方法能夠有效避免填列數(shù)據(jù)發(fā)生重復或遺漏的現(xiàn)象,計算結(jié)果更加準確。

現(xiàn)采用第二種方式——按會計賬簿記錄的先后順序依次分析填列,根據(jù)現(xiàn)金日記賬、銀行存款日記賬、其他貨幣資金明細賬的先后順序,編制人員按每本會計賬簿記載的賬簿記錄中的記賬憑證編號查找對應的會計憑證,了解業(yè)務的來龍去脈后判定現(xiàn)金流量是否發(fā)生變動,如果判斷該筆業(yè)務引起了現(xiàn)金流量發(fā)生增減變化,則需進一步確定其應歸屬的現(xiàn)金活動項目,然后分析、計算、填列計入現(xiàn)金流量表。下面舉例進行分析。

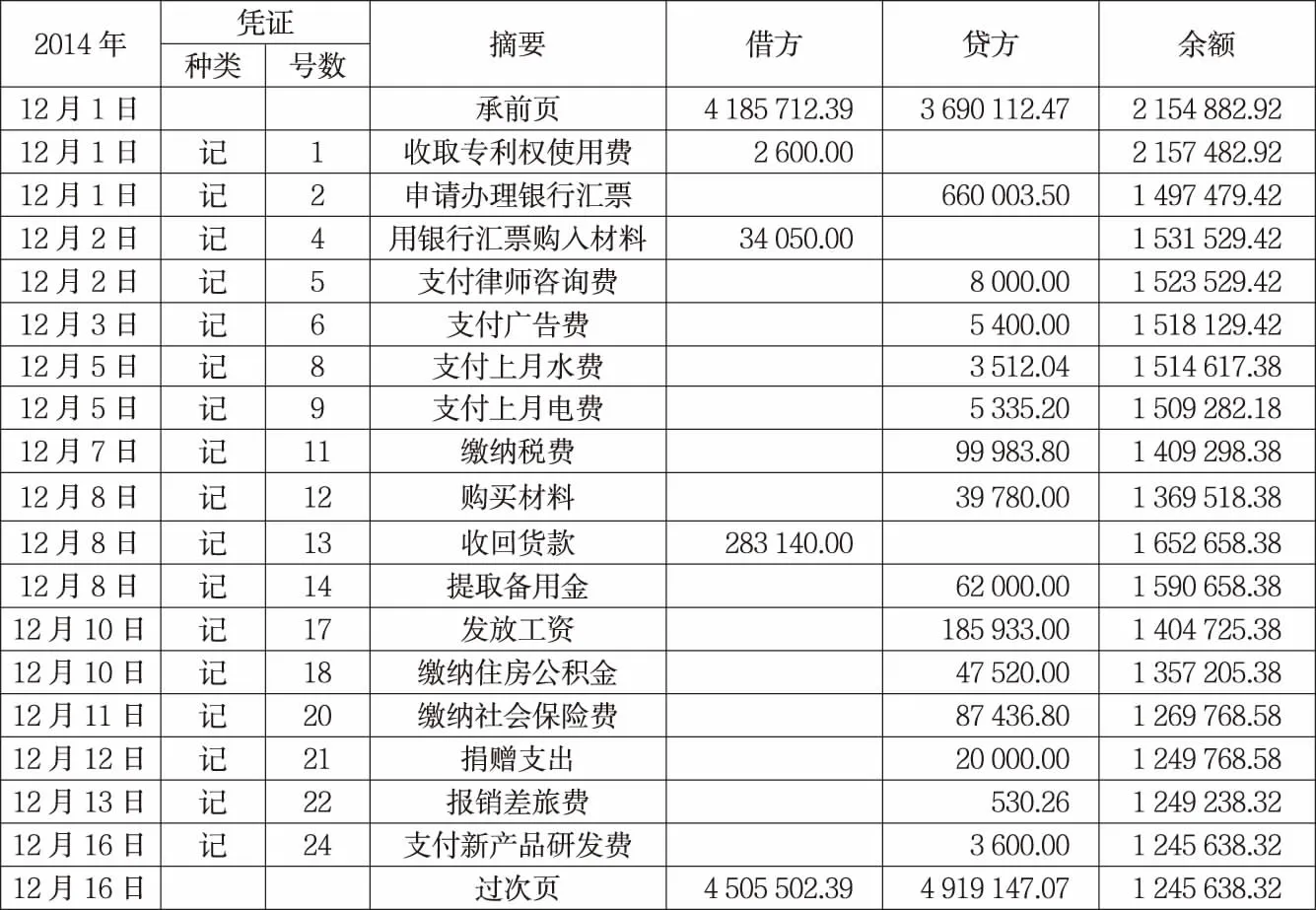

例1:AA公司2014年12月銀行存款日記賬(部分)如下頁表1所示。

要求:根據(jù)節(jié)選的銀行存款日記賬編制AA公司2014年12月的現(xiàn)金流量表。

分析:例1是對“銀行存款日記賬(部分)”中記載的數(shù)據(jù)進行的歸集,本頁銀行存款日記賬中第一筆業(yè)務摘要是“收取專利權(quán)使用費”,金額為2 600元。根據(jù)1號會計憑證可知本筆經(jīng)濟業(yè)務引起銀行存款增加,影響了經(jīng)營活動產(chǎn)生的現(xiàn)金流量,應計入 “收到的其他與經(jīng)營活動有關的現(xiàn)金”項目,填入已建好的T型賬戶。根據(jù)第二筆賬簿記錄“申請辦理銀行匯票”660 003.50元,找到對應的2號會計憑證,根據(jù)會計分錄判斷該筆業(yè)務是否導致現(xiàn)金流量發(fā)生變化,通過分析發(fā)現(xiàn)其中660 000元是企業(yè)辦理銀行匯票的金額,借記“銀行存款”科目,貸記“其他貨幣資金——銀行匯票”科目,屬于現(xiàn)金內(nèi)部的增減變動,不影響現(xiàn)金凈流量,而辦理該銀行匯票支付的手續(xù)費3.5元導致企業(yè)本期銀行存款減少,影響經(jīng)營活動產(chǎn)生的現(xiàn)金流量,需將3.5元歸集計入相關T型賬戶。然后是賬簿記錄的第三筆、第四筆業(yè)務……,直至本月銀行存款日記賬的數(shù)據(jù)全部處理完畢,然后再歸集其他影響現(xiàn)金變動的賬簿數(shù)據(jù)。

編制過程中,首先必須根據(jù)賬簿記錄找到每筆入賬金額對應的會計憑證,了解該筆經(jīng)濟業(yè)務的來龍去脈,然后分析判斷此筆業(yè)務發(fā)生的現(xiàn)金收支是否影響現(xiàn)金流量,如果判定結(jié)果是引起現(xiàn)金流量變動,則計算后歸集計入現(xiàn)金流量表對應項目。如果不查找會計憑證,僅憑賬簿記錄直接判斷每筆現(xiàn)金應計入的報表項目,經(jīng)常會得出錯誤的結(jié)論,填列項目張冠李戴,會計信息失真,導致現(xiàn)金流量

表編制錯誤,從而誤導報表使用者。仍延用上例,AA公司銀行存款日記賬該頁中最后一筆賬簿記錄是“支付新產(chǎn)品研發(fā)費”3 600元,如果不通過查找對應的會計憑證,直接根據(jù)賬簿記錄主觀判斷認為屬于經(jīng)營活動產(chǎn)生的現(xiàn)金流量,將該筆業(yè)務的現(xiàn)金支出計入“支付的其他與經(jīng)營活動有關的現(xiàn)金”項目,沒有了解經(jīng)濟業(yè)務就草率進行判斷,結(jié)果常常是不準確的。因為企業(yè)會計準則規(guī)定企業(yè)內(nèi)部研究開發(fā)項目所產(chǎn)生的支出分為兩個階段:一是研究階段,本階段發(fā)生的支出全部費用化,計入“管理費用”;二是開發(fā)階段,本階段內(nèi)符合資本化條件的支出應先計入“研發(fā)支出——資本化支出”,不符合資本化條件的支出應先計入“研發(fā)支出——費用化支出”。待該無形資產(chǎn)達到預定用途時,“研發(fā)支出——資本化支出”轉(zhuǎn)入“無形資產(chǎn)”,“研發(fā)支出——費用化支出”轉(zhuǎn)入“管理費用”。因此僅從賬簿記錄中無法分辨本筆業(yè)務是屬于資本化支出還是費用化支出,只能通過賬簿記錄記載的憑證編號查詢對應的會計憑證,了解業(yè)務的來龍去脈后方可作出正確判斷。如果會計憑證記載:

借:研發(fā)支出——費用化支出3 600

貸:銀行存款 3 600

賬務處理結(jié)果表明予以費用化,則應計入“支付的其他與經(jīng)營活動有關的現(xiàn)金”項目;如果會計憑證記載:

借:研發(fā)支出——資本化支出3 600

貸:銀行存款 3 600

賬務處理結(jié)果表明予以資本化,則應計入“購建固定資產(chǎn)、無形資產(chǎn)和其他長期資產(chǎn)支付的現(xiàn)金”項目,屬于投資活動,計入經(jīng)營活動是錯誤的。由此可知,編制現(xiàn)金流量表時,不能僅憑賬簿記錄直接判定現(xiàn)金所歸屬的項目,應當將會計賬簿和會計憑證二者結(jié)合共同分析判斷,以便保證填列項目正確無誤。

表1 AA公司銀行存款日記賬 單位:元

四、根據(jù)填列結(jié)果結(jié)合資產(chǎn)負債表驗證數(shù)據(jù)歸集的準確性

采取會計賬簿結(jié)合會計憑證的方法將本月全部影響現(xiàn)金變動的數(shù)據(jù)填列完成后,可以通過資產(chǎn)負債表驗證數(shù)據(jù)的準確性。檢驗方法是:現(xiàn)金流量表中“五、現(xiàn)金及現(xiàn)金等價物凈增加額”是由“經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額”“投資活動產(chǎn)生的現(xiàn)金流量凈額”“籌資活動產(chǎn)生的現(xiàn)金流量凈額”三者相加的結(jié)果。如果資產(chǎn)負債表中“貨幣資金”項目“期末余額”減去“期初余額”的差額與現(xiàn)金流量表中“五、現(xiàn)金及現(xiàn)金等價物凈增加額”二者相等,則可以驗證本月編制的現(xiàn)金流量表中數(shù)據(jù)沒有遺漏和重復填列的情況。

以上僅是對企業(yè)涉及與現(xiàn)金有關業(yè)務的計算填列方法,如果編制過程中涉及與現(xiàn)金等價物有關的經(jīng)濟業(yè)務,方法相同,即先通過現(xiàn)金等價物有關的會計賬簿資料查找對應會計憑證,了解經(jīng)濟業(yè)務后進行分析判斷,最后將計算結(jié)果填入所屬現(xiàn)金流量表對應活動項目。

總之,合理利用企業(yè)的會計賬簿、會計憑證和資產(chǎn)負債表等資料,能夠高效、準確地編制現(xiàn)金流量表,這種方法既通俗易懂,又便于快速掌握,實用性較強。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

海峽姐妹(2018年3期)2018-05-09 08:20:40

商周刊(2017年23期)2017-11-24 03:23:53

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12