工作相關文化價值觀與管理控制關系研究述評

2015-11-02 20:09:03馬新智

商業會計 2015年18期

關鍵詞:管理控制

馬新智

中圖分類號:F275 ?文獻標識碼:A ?文章編號:1002-5812(2015)18-0004-03

摘要:管理控制系統的有效性受到許多因素的影響。本文對國外有關工作相關文化價值觀的分類及其對管理控制系統影響的實證研究進行了比較全面的綜述,闡明了工作相關文化價值觀是影響管理控制系統有效性重要因素的觀點,并提出有待進一步研究的問題。

關鍵詞:文化價值觀 ?管理控制 ?民族文化價值觀 ?組織文化價值觀

理控制是將戰略落實到內部單位和具體營運之中的實現機制,主要包括責任中心、內部轉移價格、預算、業績評價和激勵機制等(Anthony et al,1998)。但是,并沒有一個可以適用于所有組織的管理控制系統,管理控制系統的設計和運行受許多因素的影響,其中的一個重要方面就是工作相關文化價值觀,相同的管理控制系統,在不同的文化價值觀下效果可能會不同。所以,如何做到管理控制系統與文化價值觀的協調是管理控制研究的一個重要課題,國際上已經有了一些有價值的研究文獻,本文擬對國外這些文獻做一論述。根據這些文獻的主題,本文分為三個部分,一是文化價值觀的分類,二是民族文化價值觀與管理控制的關系,三是組織文化價值觀與管理控制的關系。最后,本文提出關于文化價值觀與管理控制有待進一步研究的問題。

一、文化價值觀的分類

文化可以分為工作相關文化與工作無關文化兩部分。工作相關文化可以分為兩個方面,一是價值觀,二是行為文化(包括禮節、模范人物和符號),價值觀表示文化主體是如何想的,行為文化表示文化主體是如何做的。文化價值觀也就是文化中的價值觀要素,它與行為文化相對應,是文化主體的“精神程序”,控制著行為文化。一般來說,根據文化價值觀能量度行為文化(當然,還要受到情景等因素的影響)。所以,研究文化價值觀對于量度文化主體的行為是非常有意義的(Hofstede et al,1990)。

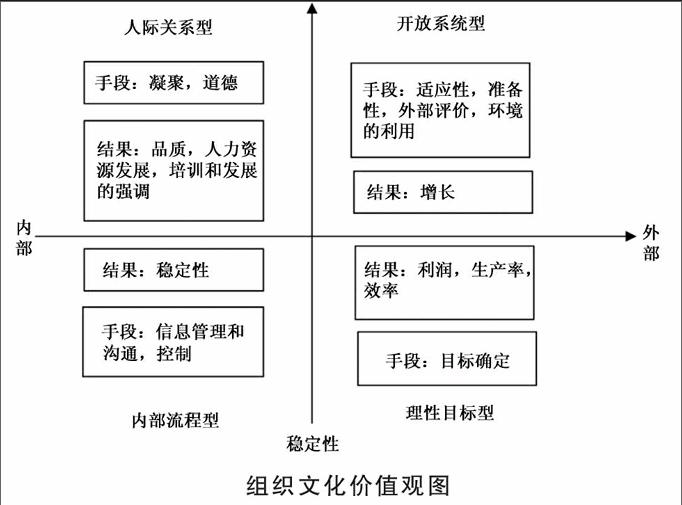

工作相關文化價值觀主要有兩個層級,一是民族文化價值觀,二是組織文化價值觀。關于民族文化價值觀,Hofstede(1980)以IBM公司全球員工為對象,研究不同民族的員工在工作相關文化價值觀方面是否有差別,他將文化價值觀界定為四個維度:個人主義/集體主義(Individualism & Collectivism);權力距離(Power distance);不確定性規避(uncertainty avoidance);男性主義/女性主義(Sexism & Feminism)。結果發現,不同民族的員工在文化價值觀方面存在顯著差異,而同一民族的員工在文化價值觀方面則表現出相似性。Hofstede & Bond(1988)又專門研究了儒家文化維度(Confucius)。最近,Hofstede又提出了民族文化價值觀的2008版量度方法,這個版本的文化價值觀包括六個維度:個人主義/集體主義、權力距離、不確定性規避、男性主義/女性主義、長期導向、放任與約束(Hofstede et al,2010)。此外,還有其他研究人員提出的民族文化價值觀分類方法,例如,將文化價值觀分為高信任和低信任,高情景和低情景(Morden,1999),但是,Hofstede的民族文化價值觀分類及量度成為同類研究中的經典方法。關于組織文化價值觀,Hofstede et al(1990)將組織文化價值觀分為安全需要、工作中心和權威需求三個維度 。Quinn&Rohrbaugh(1983)將組織文化價值觀分為四種類型,一是人際關系型,二是內部流程型,三是理性目標型,四是開放系統型,不同組織價值觀類型所關注的焦點不同,所偏好的手段不同,所看重的結果也不同(見下頁圖)。

此外,還有一些其他的組織文化價值觀分類方法,例如,Quinn & Kimberly(1984)將組織文化價值觀分為集團、發展、科層和理性四種類型。但是,到目前為此,還沒有公認權威的分類方法。

二、民族文化價值觀與管理控制關系

(一)跨國公司子公司的管理控制系統對母公司所在國文化與東道國文化的影響

從文化價值觀的角度來看,跨國公司境外子公司管理控制系統的設計和運行有兩種選擇,一是以母公司所在國文化為基礎,跨國公司內部各子公司之間的管理控制系統呈現出更多的相似性;另一種選擇是從子公司所在地的文化出發,跨國公司各子公司之間的管理控制系統呈現出更多的差異性。究竟是母公司所在國文化的影響力大還是當地文化的影響力大呢?從研究的結果來看,兩種文化的影響力都是存在的,但是,母公司所在國文化似乎更占主導地位。

Chow, Shields&Wu (1999)的研究對象是我國臺灣經濟開發區的18個企業,這18個企業中,日本母公司、美國母公司和我國臺灣當地企業各占1/3,顯然,這18個企業中,日本企業和美國企業是其母公司設立在臺灣的子公司,屬于跨國公司的組成部分。跨國公司要使子公司的管理控制系統適應員工的文化特點,有兩種選擇,一是向員工的偏好靠近,在子公司采用與母公司不同的管理控制系統,二是改變員工的偏好,對員工進行教育,使員工對管理控制的偏好向母公司民族文化相同的方向發展。他們的研究發現,上述兩種情形都存在。

Soeters&Scheruder(1988)選擇三個設立在荷蘭的國際會計師事務所(總部在美國)和三個荷蘭當地的會計師事務所,研究兩個問題,一是國際事務所是否受美國文化的影響?二是如果受美國文化的影響,則究竟是荷蘭當地文化占主導地位還是美國文化占主導地位?對于當地事務所來說,其組織文化只受荷蘭文化的影響,對于國際事務所來說,其組織文化受到兩方面的文化影響,一是美國文化,二是荷蘭當地文化。但是,無法區分在國際事務所中,是美國文化還是荷蘭文化占主導地位。

Der Stede (2003)研究的問題是多業務單元的跨國公司在設計業務單元管理控制系統時,在多大程度上考慮當地文化因素? Der Stede得出的結論是,跨國公司強調各業務單元管理控制系統的一致性,同一跨國公司的各業務單元之間的管理控制系統呈現較大的相似性,這說明母公司所在國文化對業務單元管理控制系統設計的影響力大于業務單元所在的當地文化。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:29:56

汽車工藝師(2021年7期)2021-07-30 08:03:36

建材發展導向(2021年12期)2021-07-22 08:06:40

現代儀器與醫療(2021年2期)2021-07-21 02:19:04

建材發展導向(2021年10期)2021-07-16 07:14:42

建材發展導向(2021年10期)2021-07-16 07:14:42

建材發展導向(2021年10期)2021-07-16 07:14:38

建材發展導向(2021年6期)2021-06-09 05:57:44

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:48

消費導刊(2018年8期)2018-05-25 13:19:31