上市公司社會責任信息披露現狀分析

——基于山東省上市公司的數據

2015-09-17 08:37:24山東英才學院山東濟南250100

商業會計 2015年18期

(山東英才學院 山東濟南250100)

2014年1月18日,中國社會科學院發布《中國企業社會責任報告白皮書2013》指出,我國企業2013年發布的社會責任報告質量不容樂觀,平均僅35.3分,整體處于發展階段,50%的企業報告仍處于起步階段。這一白皮書的發布使得社會公眾對我國企業社會責任的關注度提到了新的高度,同時提醒企業在追求經濟利益的同時,也要重視自身經營行為對社會產生的影響,積極履行社會責任。企業既是社會財富的創造者,更是社會責任的重要承擔者。企業在追求經濟利益最大化的同時,還必須承擔相應的社會責任并及時客觀地向社會披露履行社會責任的情況。本文擬對山東省上市公司社會責任信息披露情況進行統計分析,試找出存在的問題,并提出相應的對策建議。

一、山東省上市公司社會責任信息披露現狀分析

(一)樣本選取與數據來源。截至2013年12月31日,山東省在滬、深交易所上市的公司共有136家,本文主要選取兩市主板上市的公司,不考慮創業板和中小企業板塊,樣本共計65家,其中滬市40家,深市25家。樣本數據來源于滬市、深市所發布的企業年報、社會責任報告。

(二)山東省上市公司行業分布以及2012年社會責任報告披露情況。按照CSRC行業分類標準,65家山東省上市公司行業分布以及2012年社會責任報告情況如表1所示。可知,山東省65家上市公司行業分布很不均衡,其中制造業40家,占比61.54%,其他行業中占比最多的為7.69%,為采礦業。目前我國企業社會責任信息披露形式有兩種,一種是發布獨立的社會責任報告,另一種是采用其他披露形式,如在財務報表附注或內部控制自評報告中披露。根據表1可知,2012年65家公司中只有20家發布了單獨的社會責任報告,披露率為30.77%,總體披露率較低。尤其引人注意的是綜合類和信息傳輸類這兩個行業的披露率為0,上市公司比較集中的制造業披露率為27.5%。究其原因,一方面是因為我國目前獨立社會責任報告的發布不是強制性規定而屬于自愿性披露;另一方面是因為大多數企業的社會責任意識依然比較淡薄,還沒有樹立正確的社會責任意識。

(三)山東省上市公司社會責任報告披露的連續性分析。通過對65家樣本上市公司自成立以來發布社會責任報告的情況進行分析,發現山東省較早發布獨立社會責任報告的公司是勝利股份和浪潮信息,這兩家公司都于2006年發布了第一份獨立社會責任報告,但是這兩家公司卻沒有保持報告發布的連續性。浪潮信息在發布了第一份獨立社會責任報告后,至今沒有再單獨發布過社會責任報告,而勝利股份在暫停三年后,于2010年重新恢復發布獨立的社會責任報告。

通過對2008—2012年連續5年披露社會責任信息的情況進行統計發現,山東省上市公司共發布社會責任報告72份,各年發布的報告數量分別為 8、8、17、19、20,呈現出逐年上升的趨勢。其中有8家公司連續5年發布了獨立的社會責任報告,有10家連續3年發布了獨立的社會責任報告,有3家自2011年開始連續發布報告,屬于建筑行業的山東路橋公司從2012年也開始加入了發布報告的行列。由此可見,2008—2012年發布獨立社會責任報告的公司由8家上升到20家,雖然呈現出逐年上升的趨勢,但相比65家的總體數量,發布獨立報告的公司仍為少數。已經自愿性披露報告的上市公司保持了較好的連續性,這可能要歸功于持續發布社會責任報告會有助于維護上市公司的良好形象。

(四)山東省上市公司獨立社會責任報告的內容分析。

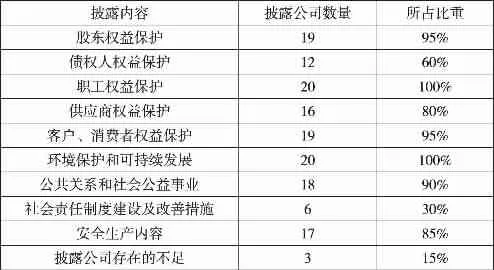

1.社會責任報告內容分析。通過對上述20家上市公司社會責任報告的內容進行分析,得到表2。可以看出,20家公司對職工權益保護和環境保護兩項內容全部予以了披露,而形成鮮明對比的是,對社會責任制度建設及改善措施進行披露的只有6家,對公司存在不足進行披露的只有濰柴動力、金嶺礦業和山東鋼鐵三家,其他17家對公司存在的不足只字未提。對表2的10項內容全部予以披露的公司有兩家:濰柴動力和山東鋼鐵,缺項最多的是魯商置業,10項內容缺了5項。由此可見,單獨披露社會責任報告的20家公司披露內容相對比較全面,但仍然存在很大的改進空間。

2.披露依據分析。目前我國對企業社會責任信息的披露內容沒有統一的規定和要求,各企業所采用的標準和依據也各不相同。通過對2012年發布的20份獨立社會責任報告的披露依據進行詳細分析得到下頁表3。可知,20份社會責任報告中有5份是嚴格按照深圳證券交易所的規定披露的,有6份是按上海證券交易所 《〈公司履行社會責任的報告>編制指引》和《上市公司環境信息披露指引》中的規定披露的,有1份按照GRI的 《可持續發展報告指南(G3)》的標準予以披露。提及編制依據的12份報告中還有2份提到參照了G3的標準,另外8份報告未提及編制依據。

另外,由表3可知,這20份報告形式并不統一,披露的篇幅有很大差異,在行文和闡述方式上也存在很大的不同。其中比較突出的是兗州煤業72頁的圖文并茂的社會責任報告。該報告共分為董事長致辭、公司概況、規范運行、安全責任、環境責任、經濟責任、社會責任、社會評價以及展望九個部分,對2012年公司履行社會責任的情況進行了詳細披露。而篇幅最短的則是好當家,該公司用4頁的普通文檔簡要介紹了公司2012年度履行社會責任的情況,包括公司概況、經營業績、保護股東和債權人利益、重視員工權益、加強產品質量監控、做好環保工作等六個方面,每個方面都是寥寥數語、簡單描述。當然篇幅長短并不是評價社會責任信息披露質量的標準,但能說明公司對待社會責任信息披露的態度。值得注意的是,20家公司在社會責任信息披露方面還存在一個共同點:所有單獨發布的社會責任報告都沒有經過第三方審驗,其披露的社會責任報告極盡溢美之詞,只進行了積極方面的信息披露,對于消極負面的信息進行隱藏或者一帶而過,缺乏客觀公正性,社會責任報告的可信度還有待于進一步提高。

表1 山東省上市公司行業分布以及2012年社會責任報告發布情況表

表2 2012年20家上市公司社會責任報告披露內容分析

二、山東省上市公司社會責任信息披露存在的問題

通過以上分析可以看出山東省主板上市公司社會責任信息披露的總體情況趨于良好,越來越多的上市公司開始披露社會責任信息,但有些方面依然存在一些問題。

(一)社會責任信息披露主動性較差。山東省上市公司主動進行社會責任信息披露的公司數量較少,但已披露的公司表現出較好的連續性。

(二)社會責任報告的披露內容和指標差異較大。有些上市公司披露的內容較全面,而某些上市公司則只對幾個指標進行披露,如魯商置業僅對環境保護、股東、職工權益維護、客戶和消費者權益等指標進行披露,披露的內容十分簡單,僅是泛泛而談。

(三)社會責任報告的客觀性不足,并且使用價值和可信度有很大的提升空間。在對20家樣本公司的分析中可以發現,社會責任報告的各項指標的定量分析不足,各項指標缺乏足夠的數據作為支撐,僅僅進行定性分析無法為使用者提供較高價值的信息。

(四)缺乏第三方認證。因為目前我國上市公司尚處于自愿性披露階段,而且社會責任報告未經獨立第三方鑒證,上市公司對社會責任報告的操作性太強。目前山東省上市公司社會責任報告均由企業自己編制并發布,總體質量較低,缺乏統一的審核認證。

(五)行業之間的差距較大。各行業進行社會責任信息披露的情況差別較大,發布社會責任報告數量最多的行業是制造業,數量最少的行業是信息傳輸、軟件和信息技術服務業。

三、山東省主板上市公司社會責任信息披露的對策分析

本文根據以上分析,針對山東省主板上市公司社會責任信息披露存在的問題,提出以下對策建議:

表3 2012年20份社會責任報告的編制依據及披露形式分析表

(一)樹立正確的社會責任意識。上市公司不應盲目追求利潤的最大化,應專注于公司的長遠發展,把上市公司信息披露作為長期可持續發展的必由之路;政府應積極鼓勵上市公司進行社會責任信息披露,在稅收、評級等方面結合企業的社會責任信息披露情況給予較大優惠,以此激勵更多的上市公司進行社會責任信息披露,提高其積極性和主動性,增強企業的社會責任感,使企業能夠充分發揮社會效益。

(二)制定統一的社會責任信息披露標準。汲取國外先進的理論成果和成功的案例經驗,根據山東省實際情況制定社會責任信息披露準則和制度,形成統一的標準,規范社會責任信息披露的內容、方式和指標,便于企業的運用以及政府和社會公眾的檢查和監督。制定各項指標的最低披露詳細程度,從制度上杜絕敷衍了事的情況發生。

(三)提高社會責任報告的質量。上市公司編制獨立社會責任報告,既要體現自己的特色,也要符合有關國際標準,以提高報告質量,使報告更加規范化。企業社會責任報告編制不僅要披露正面信息,也要披露負面信息。對于已經產生的負面影響要積極制定措施以降低損失,對于未來可能發生的負面影響要提前做好應急方案。

(四)成立專門的社會責任履行狀況監督和檢查機構。加強對上市公司履行社會責任情況的監督和檢查,實行強制認證制度,增強社會責任報告的可信度。制定相關的社會責任報告披露制度,對披露的指標、方式、內容、詳細程度做出統一的規范,增強企業之間社會責任報告縱向和橫向的可比性,為信息使用者提供更多有價值的信息。

(五)推動行業之間信息披露的平衡。社會責任信息披露不僅僅是某一個行業的責任,而是全體上市公司的責任。企業作為國民經濟的主體和細胞,是國民經濟的重要組成部分,只有各行各業共同參與進來,社會責任信息披露才能夠得以平衡,企業才能夠真正實現長期的可持續發展。

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

中國學校體育(2016年11期)2016-12-01 10:42:48

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46