上市公司會計信息披露的真實性分析

——基于投資者調查數據

2015-09-17 08:37:24首都經濟貿易大學會計學院北京100070

商業會計 2015年18期

(首都經濟貿易大學會計學院 北京100070)

一、引言

我國《證券法》第六十三條、《上市公司披露管理辦法》第三條、《企業會計準則——基本準則》第十二條中均提到,企業在進行會計確認、計量、報告的過程中,應對會計要素和信息如實反映,不得虛報。美國1933年頒布的《證券法》和1934年的《證券交易法》也對上市公司會計信息披露做出相關規定,要求所披露的信息必須真實、可靠。因此,上市公司會計信息披露的基本要求是真實性。真實可靠的會計信息不僅有利于投資者進行投資決策,而且便于企業制定發展戰略和自身運營管理,同時有助于國家掌握國民經濟的整體狀況,促進資本市場的有效運行。然而,失真的會計信息不僅損害了投資者等信息使用者的利益,而且危害了國民經濟的有序發展。本文通過調查問卷的形式研究會計信息披露的真實性問題。

二、文獻回顧

由于西方發達國家證券市場較為成熟,對上市公司會計信息披露的規定較為嚴格,因此對會計信息披露真實性的討論非常多,研究范圍較廣,涉及的問題較深入。 Warfield(1995)研究了會計政策與會計估計對會計信息披露質量的影響。 Paul Healy(2001)研究了信息不對稱如何導致信息披露失真,并影響到信息披露質量和資本市場秩序。同時也對會計信息披露實證研究的文獻進行了綜述。Anna Watson(2002)針對英國證券市場中企業的財務信息與自愿披露等方面做出了詳細的研究。 Ferreira Daniel(2007)在論文中闡述了企業策略與信息披露質量的相關關系。

回顧國內研究的文獻,學者們主要從以下三個方面加以探討:一是對于真實性判斷標準的研究。賀密柱(2006)認為真實性的判斷應更多地考慮滿足信息使用者的效用。吳水澎、劉啟亮(2007)認為既要保證會計核算程序的正確、會計信息披露的真實,又要使真實反映的信息滿足使用者的實際決策要求。二是從真實性的角度,研究上市公司會計信息披露的有效性。邱宜干(2002)首次提出上市公司會計信息披露有效性的概念,并建議改革當前我國上市公司會計信息的審計制度,建立三級審計制度體系。吳黎明(2007)在對上市公司信息披露有效性的探討中,運用案例分析了真實性的問題。三是對于真實性影響因素的研究。施卓晨(2007)認為會計規則本身和會計人員素質影響真實性。湯茜(2010)認為上市公司與投資者相互牽制的作用影響真實性。林鐘高、吳利娟(2004)認為公司治理結構與會計信息披露存在密切的相關關系。

三、上市公司會計信息披露真實性調查分析

(一)調查問卷的設計。上市公司會計信息披露的對象包括投資者、債權人、政府、企業職工、社會公眾等,其中投資人是最主要的會計信息需求者。因此,從投資人的角度了解信息使用者對上市公司會計信息披露真實性的看法,是本文的研究重點。本文采用調查問卷的形式,對北京地區的投資人進行調查。調查地點包括:宏源證券北京紫竹院路證券營業部、中信證券股份有限公司北京紫竹院路證券營業部、中航證券北京安立路營業部、中國民生銀行德勝門支行、首創證券公司北辰東路證券營業部。調查時間為2015年4月24日至30日五個工作日。發放問卷共計200份,收回183份,有效問卷160份。調查內容主要分為投資人對信息披露的需求情況、對信息披露內容的要求、對信息披露質量的要求、對信息披露失真問題的改進意見等四大方面,共九個問題。

(二)上市公司會計信息披露現狀的調查分析。目前,我國的會計信息披露制度不斷完善,對上市公司會計信息披露的監管體系逐漸成熟,投資者的投資決策水平也在逐步提高。

根據深圳證券交易所官網數據,2014年中旬,深交所完成了對2013年度主板、中小企業板、創業板上市公司財務信息披露的考核工作:深交所1 536家掛牌公司中,296家考評結果為A(優秀),1 064家考評結果為 B(良好),159家考評結果為C(合格),17家考評結果為D(不合格)。與2012年相比,考核結果為A的上市公司占比從15.81%提高到19.27%,可見,近年來我國上市公司會計信息披露質量有了一定進步。

但是,國泰安CSMAR數據庫中,中國上市公司違規處理研究數據庫的數據顯示:2014年度,中國證監會、深交所、上交所以及上市公司共發布違規公告數量為346項。經統計,與違反信息披露真實性原則相關的處罰公告有157項,約占公告總數的45%。可見,目前上市公司違反信息披露規定的絕對數依然較高,其中信息披露失真問題表現尤為嚴重。

為了使投資者客觀、充分地了解證券市場中各種企業的經營情況和盈利能力,從而有效地幫助投資人選擇值得投資的企業是上市公司進行信息披露的主要目的之一。換個角度來看,從投資人自身出發,他們在投資決策時,是否參考過上市公司披露的信息?信息披露對他們投資決策的影響程度又是如何呢?本文所做的調查在一定程度上可以說明這些問題。調查結果詳見表 1、表 2、表 3。

根據表1可知,多于半數的投資人在投資時,參考過上市公司的信息披露,可見,大多數投資者對信息披露存在需求。

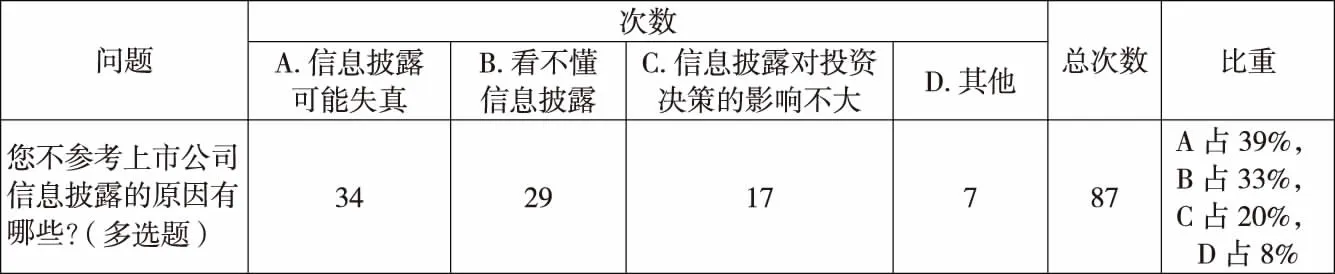

根據表2,投資人不參考信息披露的原因主要集中在信息披露可能失真和看不懂信息披露,選擇這兩項的人數總和占比超過了70%。由此說明,信息披露失真導致一些投資人對信息披露失去信心,從而放棄參考信息披露。還有一些投資人因為看不懂信息披露而不予參考,這一方面表明我國上市公司信息披露在表達形式和內容上可能存在專業術語,或者是對某些重要數據和指標缺乏相關解釋,致使投資人在閱讀時不明其意,因而放棄參考;另一方面意味著證券市場上的投資人對企業年報的理解能力有限,掌握的專業知識水平有待提高。

根據表3可知,大多數投資人認為上市公司的信息披露對投資決策的影響很大,小部分投資者認為影響一般或影響很小,沒有投資者認為信息披露對投資決策沒有絲毫影響。由此看來,上市公司的信息披露對投資人進行投資決策的影響效果是十分顯著的。

(三)投資人對信息披露內容要求的調查結果。通過對投資人進行有關信息披露內容的調查,可以了解投資人在參考信息披露時,更關注哪些方面的內容,有助于上市公司在信息披露中做出有針對性的改進,以便滿足投資人的需求。調查結果詳見表4、表5、表6。

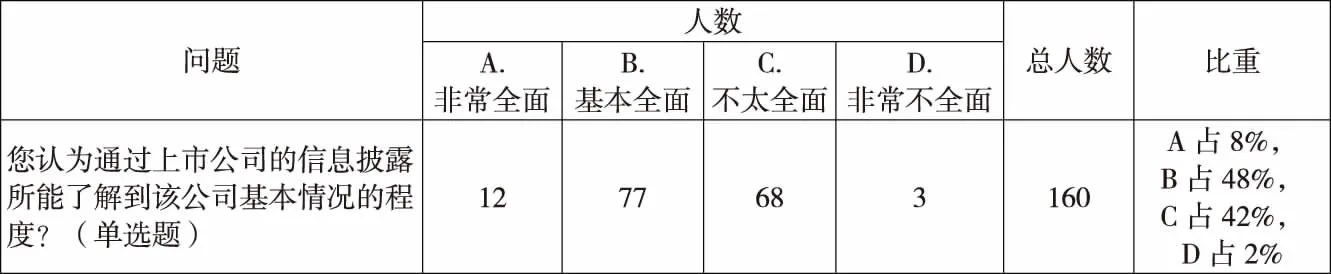

根據表4可知,投資人認為通過上市公司信息披露對該公司基本情況的了解程度集中在基本全面和不太全面這兩項中,該結果是比較客觀的。這說明信息披露對投資人而言有一定作用,能夠幫助投資人掌握該公司的基本情況。

根據表5可知,超過半數的投資人看重信息披露中的非財務信息,將近半數的投資人則看重財務信息,只有極少數投資人表示對二者皆不看重。這表明絕大多數投資人對二者表示看重,并且非財務信息比財務信息的參考價值更大一些。

根據表6可知,絕大多數投資人都看重會計報表,其中最為看重的會計報表是現金流量表。可見,現金流量表能反映出企業資金的流動情況,最能對投資決策起到參考意義。

表1 投資人在投資時是否參考所披露的信息

表2 投資人不參考信息披露的原因

表3 多元回歸分析結果以及相應檢驗結果

表4 投資人認為通過信息披露對上市公司了解程度的調查情況

表5 投資人看重信息披露種類的調查情況

表6 投資人看重會計報表種類的調查情況

(四)投資人對上市公司會計信息披露質量標準的認知。對于投資人而言,他們認為在上市公司財務信息披露中哪種質量標準重要呢?他們又會怎樣看待真實性是否重要呢?投資人對會計信息披露質量標準的認知的調查結果,詳見表7和表8。

根據表7可知,在上市公司會計信息披露的質量標準中,投資人認為真實性重要的占比最高,達到30%,緊隨其后的分別是充分性、準確性、及時性、公平性。此外,在“F.其他”選項中,投資人有補充“隱藏信息”這一內容。可見,投資人對以上標準的重要性已達成共識,上市公司的會計信息披露應嚴格遵守以上標準的要求。

根據表8可知,投資人認為上市公司會計信息披露的真實性 “非常重要”和“重要”的人數合計占比已超過80%。顯然,信息披露真實性的重要性是毋庸置疑的。

(五)投資人對信息披露失真問題改進建議的調查結果。為了避免上市公司會計信息披露失真,保證會計信息披露的真實性,我們可以采取以下幾項措施:(1)完善上市公司的內部治理;(2)健全會計信息披露相關法律法規;(3)加大證券市場的監管和處罰力度;(4)規范注冊會計師審計職責。

那么,投資人對避免上市公司會計信息披露失真,保證會計信息披露真實性的這些措施是否認同呢?針對此問題,筆者設計了調查問卷中的第九個問題。考慮到投資者回答問卷的方便,此問題要求投資者在預先設定的四個改進選項中選出他們最認同的選項。調查結果詳見表9。

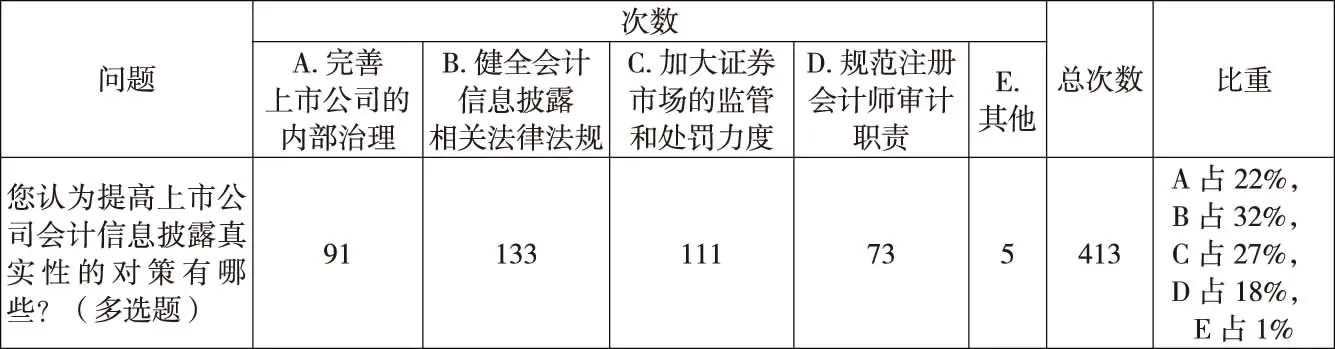

對于此問題,投資人平均每人選擇了二至三個選項。根據表9的數據分析可知,投資人最為支持的建議是“健全會計信息披露相關法律法規”,支持率高達32%。此外,“加大證券市場的監管和處罰力度”的支持率高達27%,“完善上市公司的內部治理”的支持率達22%。從收回有效問卷的角度來看,投資人最為支持的建議也是“健全會計信息披露相關法律法規”,選這個選項的投資者占收回有效問卷160份的比率高達約83%。此外,選擇“加大證券市場的監管和處罰力度”和“完善上市公司的內部治理”這兩項的人數也分別超過了收回有效問卷160份的半數。

四、上市公司會計信息披露失真的原因分析

通過調查,我們發現了當前會計信息披露存在的一些問題。那么,是什么原因導致這些問題的產生呢?

(一)會計信息披露體系不健全。由于我國證券市場起步晚,但經濟發展速度卻很快,因此現階段尚未建立起與我國經濟發展現狀相配套的、完整的上市公司會計信息披露制度。舊的法律法規應該與時俱進,在經濟、金融、法律環境日趨復雜的情況下不斷得到修正和完善,否則會計信息披露的失真風險就會不斷增強。

(二)證券市場的監管處罰力度不夠。近年來,我國上市公司會計信息披露存在監管力度不強、處罰力度不夠等問題。現行監管處罰制度對虛假記載、誤導性陳述、重大遺漏、不正當披露等會計信息披露失真問題沒有引起足夠的重視,尤其是對相關責任人的責任規定不明確,處罰不嚴厲。因此,證券市場尚未形成有效的監管處罰制度也是致使上市公司會計信息披露失真的重要原因。

(三)上市公司內部治理機制不健全。安然事件、銀廣夏、藍田股份等舞弊造假丑聞的出現,極大地侵害了投資者的利益,引起了資本市場的巨大震蕩。從這些案例分析中發現,公司治理制度上的缺陷是會計信息披露失真的重要原因之一。另外,由于會計信息提供者和使用者之間的信息不對稱,有的上市公司便會操縱會計信息,粉飾會計報表,最終利用內幕交易非法牟利。

(四)注冊會計師審計存在紕漏。近年來相繼曝光的安然事件、銀廣夏、藍田股份等舞弊造假丑聞,從側面反映了注冊會計師在執業過程中可能存在紕漏或者不良行為。一些會計師事務所在利益的驅動下,違背審計準則和行為規范,與公司管理層里應外合,故意知情不報,出具虛假的審計報告。另外,注冊會計師聘任制度的缺陷,也難以保證審計的獨立性。

五、提高我國上市公司會計信息披露真實性的建議

基于本文的調查和以上分析,筆者提出改進上市公司會計信息披露真實性的建議。

表7 投資人對會計信息披露質量標準的認知調查

表8 投資人認為真實性是否重要的調查情況

表9 投資人對信息披露失真問題改進建議的調查情況

(一)健全會計信息披露相關法律法規。為了解決上市公司會計信息披露失真問題,必須制定一套完整、健全的法律法規以制止和約束會計造假行為。目前,《證券法》《公司法》以及《會計法》等對規范我國會計信息披露起到了很好的制度保障,但是面對我國證券市場的高速發展,與之相配套的法律、法規體系仍有待完善。未來,我國需要建立一套更加適應經濟發展的、與國際接軌的制度政策,對上市公司會計信息披露真實性問題提供系統規范和技術保障。

(二)加大證券市場的監管和處罰力度。監管部門應制定行之有效的上市公司會計信息披露監督處罰制度,對違規行為予以明確界定,做到有法可依,有錯必糾。加強財政部門、證券監督部門、交易所等部門的通力合作,明確劃分各自職責,杜絕相互推卸責任或交叉處罰。對于偽造會計信息而造成嚴重后果的上市公司,相關部門應按照規定給予嚴厲處罰,對涉案的會計人員和注冊會計師也應給予嚴肅處理。

(三)完善上市公司的內部治理。首先,通過公司股東大會、董事會、監事會以及管理層的制衡關系來保證會計信息披露的質量,以制度和權力約束管理層和財務人員不要進行會計信息披露造假。其次,通過股權結構調整的會計師事務所,依據其不良動機或造成后果的嚴重程度給予嚴厲懲戒。

六、結論

隨著我國證券市場的不斷深入發展,上市公司會計信息披露真實性問題日益受到社會各界的關注。本文通過向證券投資者發放調查問卷,對我國上市公司會計信息披露的現狀、上市公司會計信息披露存在的問題及其影響進行了調查。調查內容主要分為投資人對信息披露的需求情況、對信息披露內容的要求、對信息披露質量的要求、對信息披露失真問題的改進意見這四大方面。通過問卷分析,筆者發現,大部分投資者在進行投資決策時愿意使用會計信息,但由于對會計信息真實性存在擔憂,也有一些投資者不會使用會計信息。投資者在進行決策時,不僅使用財務信息,也會關注非財務信息。在所披露的會計信息中,與利潤表和資產負債表相比,投資者最為關注現金流量表。在問卷分析的基礎上,本文還分析了會計信息披露失真的原因,并且提出了提高上市公司會計信息披露真實性的建議。

猜你喜歡

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中華手工(2017年2期)2017-06-06 23:00:31

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10

中外會展(2014年4期)2014-11-27 07:46:46

經濟研究參考(2014年35期)2014-04-13 08:22:19

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32