構建《基礎會計》理論與實踐教學一體化的教學模式探討

2015-09-15 09:02:06秦紅霞包頭師范學院經濟與管理學院內蒙古包頭014030

商業會計 2015年9期

□秦紅霞(包頭師范學院經濟與管理學院 內蒙古包頭014030)

一、目前《基礎會計》教材的內容結構

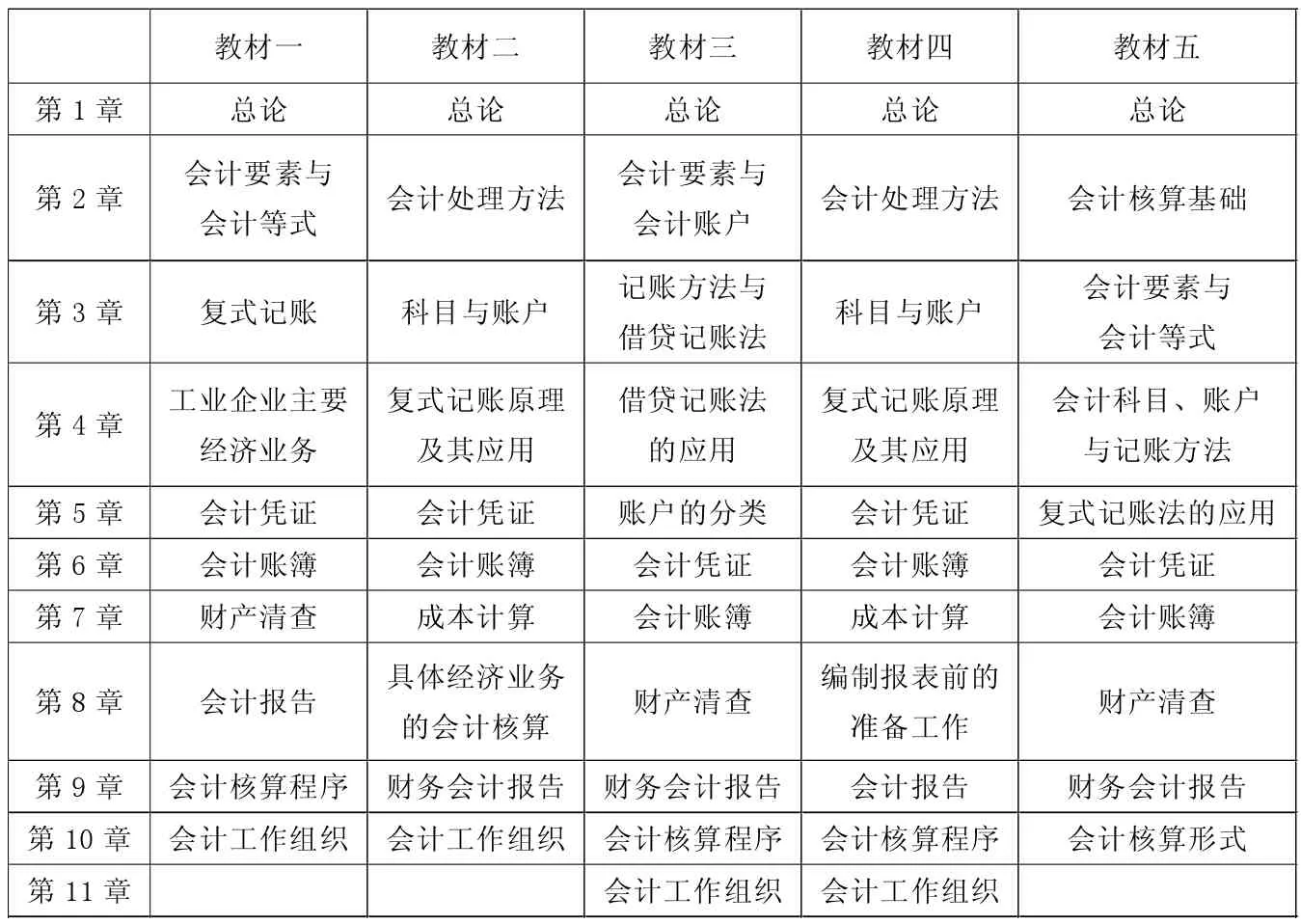

為直觀描述目前國內應用型本科會計理論性內容教學的情況,本文以《基礎會計》為例,選取了五本相關教材,對其內容結構進行統計,結果如表1所示。

通過所選的五本《基礎會計》教材的內容安排來看,主要包括三個方面的內容。第一部分是理論知識,包括會計的研究對象、職能、會計要素、會計等式、會計科目與賬戶和復式記賬法等內容;第二部分是實務操作的理論部分,包括證賬表、業務核算和核算程序三個方面;第三部分是相關知識的拓展,包括賬項調整、財產清查、會計工作組織、會計規范等內容。

表1 《基礎會計》內容結構統計表

二、會計理論和實踐教學的現狀

(一)理論教學與實踐教學分別進行。目前,會計理論與會計實踐是兩本教材,一般都是先把理論教材從頭到尾講解一遍,然后安排最后的兩周開始手工實踐。學生學完了理論知識之后,已經快到期末,開始實踐的時候,前面的理論知識有些已經忘記,期末又要準備其他課程的考試,對忘記的知識教師還得重新講解,課時又緊張,實踐的效果很不理想。

(二)會計理論與實踐教學不能密切結合。在傳統的會計理論教學中,對于會計憑證、賬簿和會計報表的講解不夠重視。所以實踐課程開始時,學生對原始憑證看不懂,對記賬憑證不會填,對不同的記賬憑證登記什么格式的賬簿不清楚,對報表更是不清楚怎么編制。

(三)理論知識在學生實踐中表現出不足。筆者在長期的會計實踐教學中發現,很多學生在實踐過程中表現出基本理論知識掌握不好,影響了對實踐操作的理解。這說明在理論教學中,與實踐相關的理論知識需要適當補充給學生。

三、《基礎會計》理論與實踐教學一體化的教學模式

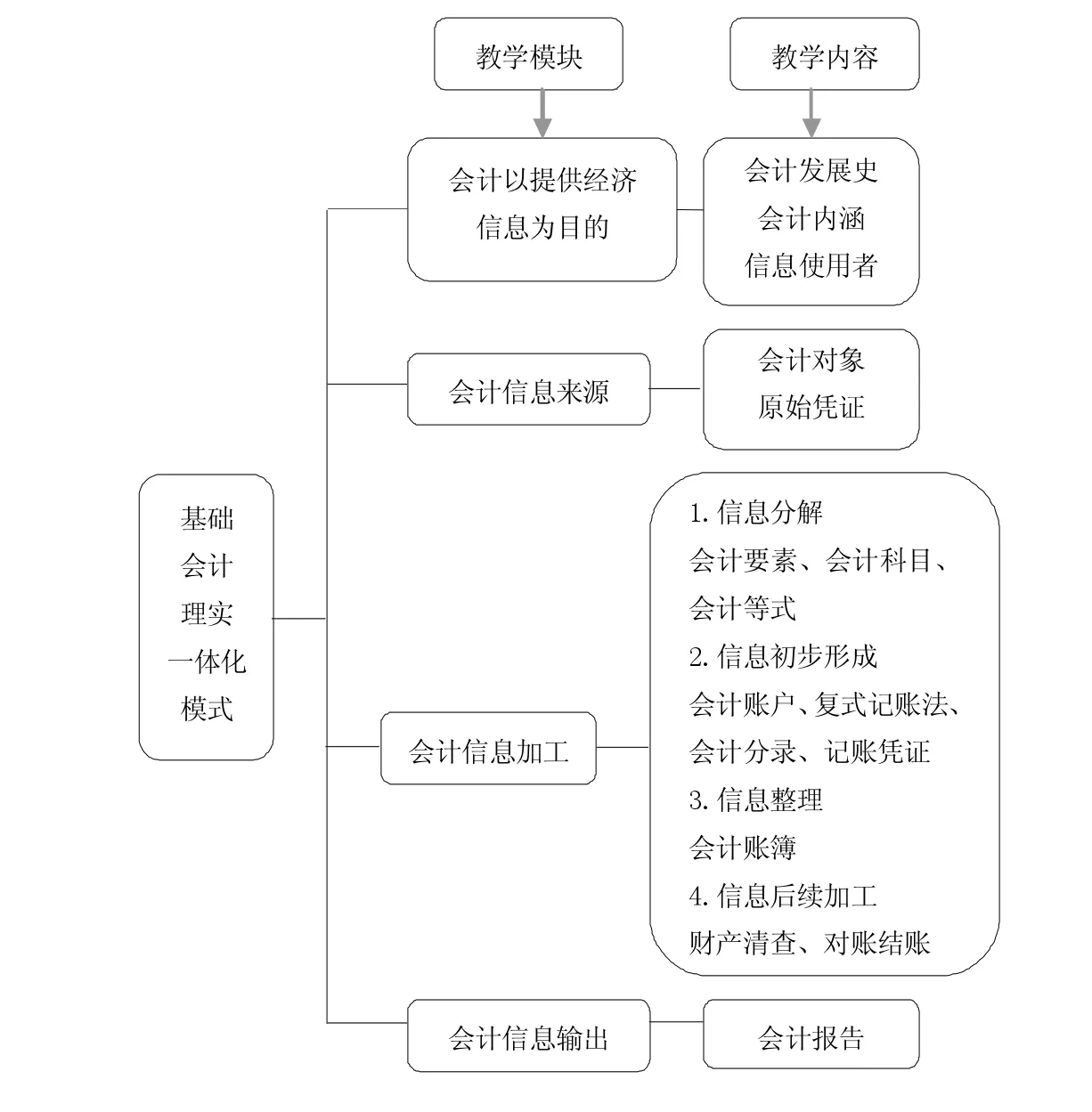

《基礎會計》是會計專業的入門課程,也是以后學習其他專業課的基礎,目前的先講理論教材,再進行實踐教學的教學方法,使學生無法建立基本概念邏輯和會計專業的思維方式,不能使學生把理論與實踐緊密結合,導致后續會計課程學習的困難。本文認為《基礎會計》的教學,應該把理論教學和實踐教學的內容進行整合,對教學內容進行邏輯重構,合理安排授課順序,把理論教學與實踐教學融為一體。具體整合如圖1所示。按照邏輯循序,在學習一門課之前,我們首先要知道這門課學什么,也就是第一個模塊講解的內容,會計主要是以為利益相關者提供會計信息為目標;第二個模塊解釋這些會計信息的來源;第三個模塊講解如何對會計信息進行加工;第四個模塊講解形成的信息如何對外輸出。通過四個模塊把《基礎會計》的內容通過邏輯順序聯系起來,便于學生理解,在講解理論知識的同時,同步進行實踐操作,使理論與實踐有效結合。

(一)會計的目標。模塊一只需要講解兩個問題,一是會計的內涵是什么,二是提供哪些信息。

1.會計的內涵。通過對會計發展史的簡要分析,以及對會計涵義不同觀點的分析,得出目前公認的觀點,會計是提供會計信息的工作系統,為保證會計信息的客觀性,規定了會計核算的前提和會計信息的質量標準。

2.提供哪些信息。信息的不同使用者對信息的側重點不同,要指出企業的利益相關者主要有投資者 (關注盈利能力),債權人(關注償債能力),企業管理者 (關注資產運營能力),稅務部門(關注納稅情況)等。下面我們就需要進一步研究會計工作者從哪得到這些信息。

圖1 會計理論教學與實踐教學整合圖

(二)會計信息的來源。模塊二講解會計對象和原始憑證的內容,從會計對象引出實踐操作的第一個步驟,即原始憑證的認識和取得。首先,教師把企業的全貌展示給學生,利用多媒體通過錄像給學生展示N企業的業務流程和經濟業務,展現資金在供產銷階段的運動過程,然后給學生講解我們會計要做的工作就是對這些經濟業務進行確認、計量、記錄和報告。所以會計的對象就是企業的資金運動,也是會計信息的來源,而原始憑證就是這些經濟業務的書面證明,信息的真實性取決于原始憑證的真實性。其次,以圖片、動畫等形式給學生提供企業供產銷三個階段的主要原始憑證,如借款單、發票、銀行結算憑證等。同時,把以后實習要用到的原始憑證發給學生 (N企業一個月的原始憑證),把原始憑證的組成要素、審核要求講解給學生,使學生把經濟業務和單據票據聯系到一起。用問題導向法向學生提問,如此多的經濟業務,如何去記錄呢?讓學生展開討論,充分調動學生的積極性。最后,教師對討論結果進行總結,為了能全面準確地記錄這些經濟業務,就需要我們對經濟業務進行加工整理,由此引出第三個模塊的內容,即會計信息的加工。

(三)會計信息的加工。會計信息加工是《基礎會計》的重點內容,可以從信息的分解、信息的初步形成和信息的整理三個方面進行講解。

1.會計信息的分解。企業的經濟業務是錯綜復雜的,為了能詳細地提供信息,必須對經濟業務進行分類,分出的每一類稱為一個會計要素 (講解會計六要素的理論知識)。對每一個會計要素進行更細的分類,分出的每一項稱為會計科目,此時,可以展示原始憑證,引導學生找出原始憑證中包含的會計要素和會計科目。用情境教學法,通過多媒體技術,以動畫的形式展示每一個會計科目的增減變動,例如,現金的存取,原材料的采購、入庫、發出等,然后讓學生討論如何把一個月內每一個科目的增減變動全部反映出來?只有全部記錄下來,記錄經濟業務增減變動的載體就是賬戶 (講解賬戶的相關內容)。

2.會計信息的初步形成。賬戶是記錄經濟業務的載體,下面需要解決的問題就是怎么進行記錄。記錄是按照一定的方法進行的,現在應用的記錄方法是復式記賬法,“借貸記賬法”是復式記賬法的一種,也是目前通用的記賬方法(講解借貸記賬法)。如何按借貸記賬法把原始憑證中的信息記錄到賬戶中,首先要把原始憑證翻譯成會計語言,即會計分錄,在實際工作中,會計分錄是記錄在記賬憑證上的,而記賬憑證作為會計分錄的載體,有固定的格式和填制要求 (講解記賬憑證的理論知識)。發給學生記賬憑證,引導學生按資金運動涉及的原始憑證填制記賬憑證,教師講解記賬憑證的填制方法,通過大量的練習,讓學生掌握填制規則,并且把原始憑證附到記賬憑證后面,把填制好的記賬憑證按經濟業務發生的順序進行整理。

3.會計信息的整理。如何通過分散的記賬憑證集中反映會計信息,就需要形成記賬憑證的集合(賬簿)。將記賬憑證上零散的會計信息進行整理的過程就是登記賬簿的過程。把各種形式的賬簿發給學生,介紹賬簿的種類、結構、用途和各種賬簿的設置原則和登記規則。讓學生根據之前編制的記賬憑證登賬。其中可以穿插講解各種賬務處理程序,在會計電算化方式下,會計賬務處理程序已不太重要,讓學生明白各種賬務處理程序的優缺點及應用對象即可,當學生登賬出現錯誤時,講解錯賬的更正方法。

4.會計信息的最后加工。到會計期末,N企業需要對財產進行清查、進行對賬與結賬。此時,先講解財產清查、對賬與結賬的理論知識,然后指導學生完成對賬、編制試算平衡表、結賬的實踐操作。

(四)會計信息的輸出。會計信息的輸出是通過編制會計報表完成的。先講解會計報表的內容、結構和編制方法等理論知識,然后,由學生根據自己賬簿上的信息來完成報表編制的實踐活動。報表編制完成之后,簡單介紹如何對外報送。這樣就完成了從憑證、賬簿到報表的整個會計循環過程,使學生從理論到實踐有了一個完整的認識,為以后會計課程的學習奠定了基礎。

四、《基礎會計》理論與實踐一體化的特點

(一)通過知識融會貫通,培養解決問題的能力。通過以上四個模塊的安排,把各個知識點之間通過會計實務工作中的循環程序貫穿起來,使學生圍繞著會計操作流程學習理論知識,在“如何處理原始憑證、記賬憑證、登記賬簿”的問題引領下學習,有利于培養學生獨立思考的能力。

(二)通過師生課堂互動,提高學習興趣。通過理論知識與實踐教學同時進行,有利于加強學生的感性認識,激發學生的學習興趣。同時,通過多種教學方法的應用,增加學生的參與性、互動性,促進理論與實踐相結合,避免只講解枯燥的理論課使學生產生厭學情緒。

(三)通過理論如何指導實踐的思考,培養明辨性思維。在每學習完一個理論知識之后,針對如何通過理論指導實踐操作提出一個有爭議或有待于進一步理解的問題,教師對提出的問題進行歸納匯總后,選取幾個比較集中的問題,留出一定的時間,讓學生分小組進行討論。這樣既可以補充教師課堂教學的不足,又可以幫助學生站在不同的角度考慮問題,激發學生的探索和創新精神。

五、結束語

《基礎會計》是其他會計專業課的基礎,對于以后的 《中級財務會計》、《高級財務會計》課程而言,原理是不變的,無非是經濟業務更復雜一些。但同樣可以把理論和實踐融為一體進行教學,通過設置會計主體更為復雜的經濟業務,按照會計循環過程進行教學,達到理論與實踐相結合的目的。

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

臺聲(2016年2期)2016-09-16 01:06:53

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04