中小企業(yè)營(yíng)運(yùn)資本管理與經(jīng)營(yíng)績(jī)效相關(guān)性研究

2015-09-15 09:01:56謝佩帛張曉峰教授廣東工業(yè)大學(xué)管理學(xué)院廣東廣州510520

商業(yè)會(huì)計(jì) 2015年9期

□謝佩帛 張曉峰(教授)(廣東工業(yè)大學(xué)管理學(xué)院 廣東廣州510520)

營(yíng)運(yùn)資金管理是企業(yè)財(cái)務(wù)管理的重要組成部分,良好的營(yíng)運(yùn)資金管理有利于提高企業(yè)的資金周轉(zhuǎn)速度和利用效率,提高企業(yè)的盈利能力。目前,我國(guó)大部分企業(yè)的營(yíng)運(yùn)資本管理發(fā)展不健全,特別是中小企業(yè)尤其嚴(yán)重。因此,研究中小企業(yè)資本結(jié)構(gòu)的合理安排,提高營(yíng)運(yùn)資本管理效率和企業(yè)經(jīng)營(yíng)績(jī)效,具有重要意義。

一、文獻(xiàn)回顧

(一)國(guó)外研究現(xiàn)狀。Lazaridis(2006)、Uyar (2009) 分 別 以 雅 典(2001-2004 年)、 伊斯坦布爾(2007年)的上市公司為樣本,得到現(xiàn)金周期與公司績(jī)效負(fù)相關(guān)的一致結(jié)論;Afza&Nazir(2007)通過(guò)分析 1998-2003年卡拉奇股票市場(chǎng)的公司樣本,表明營(yíng)運(yùn)資本投資和融資政策越激進(jìn),企業(yè)的盈利能力越強(qiáng),兩人在2009年又重新選擇1998-2005年的公司數(shù)據(jù),研究得出與之前不一致的結(jié)論,即流動(dòng)資產(chǎn)比例與經(jīng)營(yíng)績(jī)效正相關(guān),而流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效負(fù)相關(guān);Dr.Pranam (2011)選取 2005-2010年印度的上市公司為分析樣本,實(shí)證發(fā)現(xiàn)流動(dòng)資產(chǎn)比例與企業(yè)績(jī)效顯著正相關(guān),而流動(dòng)負(fù)債比例與其顯著負(fù)相關(guān)。

(二)國(guó)內(nèi)研究現(xiàn)狀。辜玉璞(2006)以制造業(yè)上市公司為實(shí)證樣本,得出流動(dòng)資產(chǎn)比例對(duì)經(jīng)營(yíng)績(jī)效無(wú)顯著相關(guān)性,而流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效顯著負(fù)相關(guān);張寧(2010)以 1999-2008 年的上市公司為樣本,發(fā)現(xiàn)現(xiàn)金周期與企業(yè)績(jī)效負(fù)相關(guān),營(yíng)運(yùn)資本周轉(zhuǎn)率與企業(yè)績(jī)效正相關(guān),而流動(dòng)資產(chǎn)比例、流動(dòng)負(fù)債比例與企業(yè)績(jī)效負(fù)相關(guān),但流動(dòng)負(fù)債比例與企業(yè)績(jī)效的關(guān)系并不顯著;李克娜(2014)選取2009-2013年深市中小上市公司作為研究對(duì)象,表明現(xiàn)金周期與經(jīng)營(yíng)績(jī)效負(fù)相關(guān),流動(dòng)資產(chǎn)比例與經(jīng)營(yíng)績(jī)效顯著正相關(guān),流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效顯著負(fù)相關(guān)。

可見(jiàn),對(duì)于現(xiàn)金周期、營(yíng)運(yùn)資本周轉(zhuǎn)期與經(jīng)營(yíng)績(jī)效的關(guān)系,中外學(xué)者一致認(rèn)為兩者之間負(fù)相關(guān)。但在營(yíng)運(yùn)資本政策與公司績(jī)效的關(guān)系中,結(jié)論有一定的差異,這可能是由于研究對(duì)象、股票市場(chǎng)、研究方法等的差異引起的。

二、研究設(shè)計(jì)

(一)模型及變量選取。經(jīng)營(yíng)績(jī)效的影響因素有很多,符合多元回歸的研究特點(diǎn),鑒于前人的研究成果,本文運(yùn)用兩個(gè)多元線性回歸模型對(duì)自變量與因變量的相關(guān)性進(jìn)行檢驗(yàn)。

模型1:營(yíng)運(yùn)資本管理效率與經(jīng)營(yíng)績(jī)效回歸模型

模型2:營(yíng)運(yùn)資本政策與經(jīng)營(yíng)績(jī)效回歸模型

研究選取一定的變量組合分別表示營(yíng)運(yùn)資本管理效率和營(yíng)運(yùn)資本政策。中小上市公司的經(jīng)營(yíng)績(jī)效用凈資產(chǎn)收益率(ROE)來(lái)衡量,作為研究的因變量。營(yíng)運(yùn)資本管理效率用現(xiàn)金周期和營(yíng)運(yùn)資金周轉(zhuǎn)率兩個(gè)營(yíng)運(yùn)能力指標(biāo)代表,營(yíng)運(yùn)資本投融資政策用流動(dòng)資產(chǎn)比例和流動(dòng)負(fù)債比例兩個(gè)結(jié)構(gòu)比率指標(biāo)代表。另外,為避免控制變量對(duì)回歸結(jié)果的干擾,借鑒前人的經(jīng)驗(yàn),選擇資產(chǎn)負(fù)債率、企業(yè)規(guī)模和企業(yè)成長(zhǎng)性作為模型的控制變量。具體見(jiàn)表1。

表1 變量設(shè)定

(二)研究假設(shè)。

現(xiàn)金周期越短,表明資金周轉(zhuǎn)速度越快、利用效率越高,公司的經(jīng)營(yíng)績(jī)效越好。

假設(shè)1:中小上市公司現(xiàn)金周轉(zhuǎn)與經(jīng)營(yíng)績(jī)效負(fù)相關(guān)。

營(yíng)運(yùn)資本周轉(zhuǎn)率越大,說(shuō)明公司對(duì)營(yíng)運(yùn)資本的使用率越高,公司的盈利能力越強(qiáng)。

假設(shè)2:中小上市公司營(yíng)運(yùn)資本周轉(zhuǎn)率與經(jīng)營(yíng)績(jī)效正相關(guān)。

一般來(lái)說(shuō),流動(dòng)資產(chǎn)比例越小,企業(yè)的盈利能力越強(qiáng)。

假設(shè)3:中小上市公司流動(dòng)資產(chǎn)比例與經(jīng)營(yíng)績(jī)效負(fù)相關(guān)。

過(guò)高的流動(dòng)負(fù)債會(huì)給企業(yè)帶來(lái)巨大的短期償債風(fēng)險(xiǎn)和破產(chǎn)風(fēng)險(xiǎn)。因此,流動(dòng)負(fù)債比例越大,企業(yè)的盈利能力越弱。

假設(shè)4:中小上市公司流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效負(fù)相關(guān)。

國(guó)內(nèi)外學(xué)者研究表明,公司規(guī)模可以影響組織結(jié)構(gòu)和決策能力,進(jìn)而影響公司績(jī)效。

假設(shè)5:中小上市公司規(guī)模與經(jīng)營(yíng)績(jī)效正相關(guān)。

由于負(fù)債存在一定的稅盾效應(yīng),當(dāng)資產(chǎn)負(fù)債率處于較低水平時(shí),企業(yè)績(jī)效會(huì)隨負(fù)債比重的增加而增加。但當(dāng)資產(chǎn)負(fù)債率到達(dá)一定水平再往上升時(shí),企業(yè)的償債能力就會(huì)降低,由此面臨的財(cái)務(wù)風(fēng)險(xiǎn)和破產(chǎn)風(fēng)險(xiǎn)就會(huì)增大,導(dǎo)致經(jīng)營(yíng)績(jī)效下降。

假設(shè)6:中小企業(yè)上市公司資產(chǎn)負(fù)債率與經(jīng)營(yíng)績(jī)效負(fù)相關(guān)。

企業(yè)的成長(zhǎng)性與企業(yè)盈利能力密切相關(guān),營(yíng)業(yè)利潤(rùn)增長(zhǎng)率越高,企業(yè)的盈利能力越強(qiáng)。

假設(shè)7:中小上市公司營(yíng)業(yè)利潤(rùn)增長(zhǎng)率與經(jīng)營(yíng)績(jī)效正相關(guān)。

(三)數(shù)據(jù)來(lái)源。本文選取最具代表性的制造業(yè)2011-2013年深市A股中小上市公司作為分析樣本,其中剔除了數(shù)據(jù)嚴(yán)重缺失和分布在4個(gè)標(biāo)準(zhǔn)差之外的異常值的公司、被*ST或ST公司、2011至2013年間主營(yíng)業(yè)務(wù)由其他行業(yè)轉(zhuǎn)為制造業(yè)的上市公司之后,最終剩下397家樣本公司,有1 191個(gè)有效觀察值。數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù)GSMAR,數(shù)據(jù)處理由Excel和stata11統(tǒng)計(jì)軟件分析完成。

三、實(shí)證研究

(一)描述性統(tǒng)計(jì)。從表2可以看出,樣本企業(yè)的現(xiàn)金周期、營(yíng)運(yùn)資本周轉(zhuǎn)率、流動(dòng)資產(chǎn)比例和流動(dòng)負(fù)債比例的最大值和最小值均存在較大差距,表明各樣本企業(yè)間的營(yíng)運(yùn)資本管理效率和營(yíng)運(yùn)資本政策不盡相同。同時(shí),樣本企業(yè)的資產(chǎn)負(fù)債率和成長(zhǎng)性的最大值和最小值同樣存在較大差距,會(huì)對(duì)結(jié)果產(chǎn)生一定影響。從企業(yè)規(guī)模的最大值、最小值和均值來(lái)看,樣本企業(yè)規(guī)模大小相當(dāng),對(duì)分析結(jié)果造成的影響不大。凈資產(chǎn)收益率最大值為0.3804,最小值為-1.0346,差距較大,反映不同的營(yíng)運(yùn)資本政策和營(yíng)運(yùn)資本管理效率下,企業(yè)經(jīng)營(yíng)績(jī)效明顯不同。

另外,制造業(yè)中小上市公司現(xiàn)金周期偏長(zhǎng),平均值138天,營(yíng)運(yùn)資本管理效率低下,且公司間差距較大,最短為負(fù)93天,最長(zhǎng)達(dá)到526天。流動(dòng)負(fù)債比例平均值高達(dá)88.39%,有些公司甚至達(dá)到100%,并且,流動(dòng)資產(chǎn)比例平均達(dá)到60%以上,反映出我國(guó)制造業(yè)中小上市公司偏向適中偏保守型的投資政策和激進(jìn)型的融資政策。

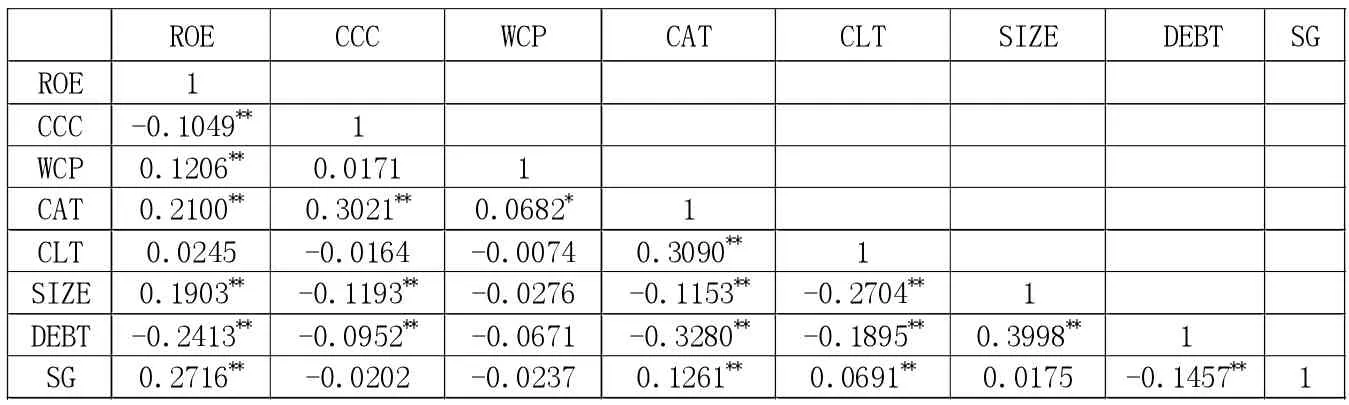

(二)相關(guān)性分析。從表3可以看出,現(xiàn)金周期與凈資產(chǎn)收益率相關(guān)系數(shù)為-0.1049,且在5%的統(tǒng)計(jì)水平下顯著負(fù)相關(guān),初步驗(yàn)證假設(shè)1;營(yíng)運(yùn)資金周轉(zhuǎn)率與凈資產(chǎn)收益率相關(guān)系數(shù)為0.1206,且在5%的統(tǒng)計(jì)水平下顯著正相關(guān),初步驗(yàn)證假設(shè)2;流動(dòng)資產(chǎn)比例與凈資產(chǎn)收益率相關(guān)系數(shù)為0.2100,且在5%的統(tǒng)計(jì)水平下顯著正相關(guān),說(shuō)明凈資產(chǎn)收益率會(huì)隨著流動(dòng)資產(chǎn)比例的增大而提高,與之前預(yù)期不一致,假設(shè)3不成立。流動(dòng)負(fù)債比例與凈資產(chǎn)收益率相關(guān)系數(shù)為0.0245,不顯著且接近于0,假設(shè)4不成立,表明我國(guó)制造業(yè)中小上市公司的負(fù)債結(jié)構(gòu)與經(jīng)營(yíng)績(jī)效無(wú)直接關(guān)系。控制變量中企業(yè)規(guī)模和成長(zhǎng)性均與凈資產(chǎn)收益率顯著正相關(guān),初步驗(yàn)證假設(shè)5、7。資產(chǎn)負(fù)債率與凈資產(chǎn)收益率顯著負(fù)相關(guān),初步驗(yàn)證假設(shè)6。

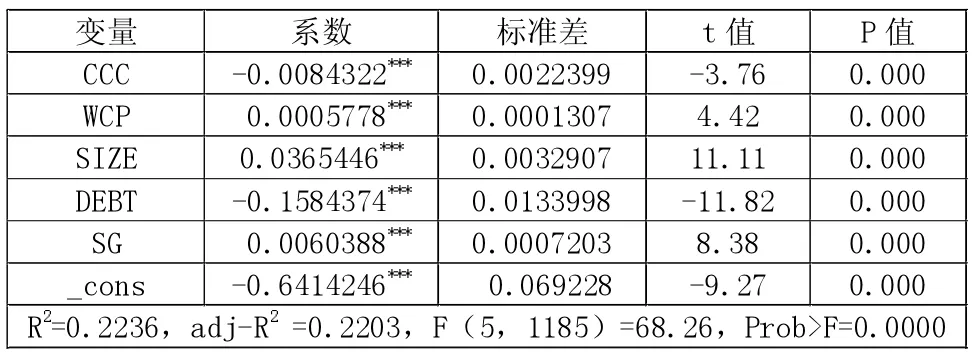

(三)回歸結(jié)果與分析。下頁(yè)表4中,回歸模型R2為0.2236,說(shuō)明模型1具有一定的解釋力。回歸模型的顯著性檢驗(yàn)中 F 值為 68.26>2,sig.<0.001,表明模型1整體擬合度很好。從相關(guān)系數(shù)的t檢驗(yàn)得到以下結(jié)論:

1.現(xiàn)金周期與經(jīng)營(yíng)績(jī)效(ROE)顯著負(fù)相關(guān),假設(shè)3成立且與相關(guān)性分析結(jié)論一致。兩者的相關(guān)系數(shù)為-0.0084322,表明現(xiàn)金周期延長(zhǎng)100天,公司經(jīng)營(yíng)績(jī)效將降低8.43%。

表2 各變量樣本數(shù)據(jù)統(tǒng)計(jì)表

表3 Pearson相關(guān)系數(shù)表

表4 營(yíng)運(yùn)資本管理效率與經(jīng)營(yíng)績(jī)效回歸結(jié)果(模型1) (因變量:ROE)

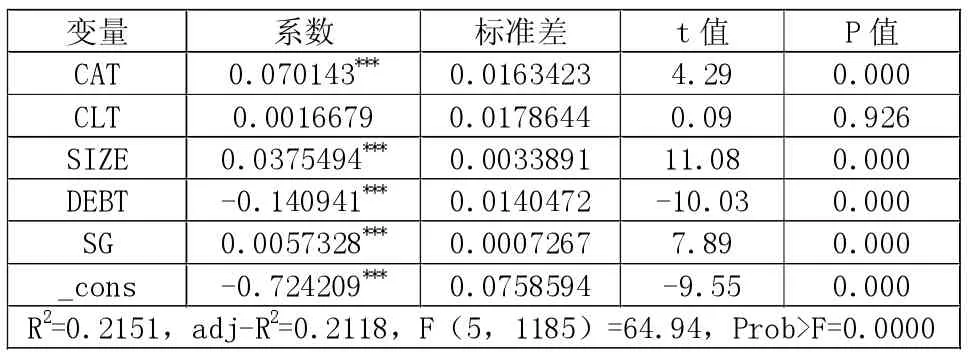

表5 營(yíng)運(yùn)資本政策與經(jīng)營(yíng)績(jī)效回歸結(jié)果(模型2) (因變量:ROE)

2.營(yíng)運(yùn)資本周轉(zhuǎn)率與公司績(jī)效顯著正相關(guān),假設(shè)4成立且與相關(guān)性分析結(jié)論一致。表明企業(yè)績(jī)效會(huì)隨著營(yíng)運(yùn)資本周轉(zhuǎn)速度的加快而明顯提高。

3.控制變量公司規(guī)模與公司經(jīng)營(yíng)績(jī)效顯著正相關(guān),假設(shè)5成立且與相關(guān)性分析結(jié)論一致。表明公司經(jīng)營(yíng)績(jī)效隨著公司規(guī)模的增大而有所提升。

4.公司資產(chǎn)負(fù)債率與公司績(jī)效存在顯著的負(fù)相關(guān)關(guān)系,假設(shè)6成立且與相關(guān)性分析結(jié)論一致。這是因?yàn)槲覈?guó)制造業(yè)中小企業(yè)資產(chǎn)負(fù)債率已經(jīng)處于較高水平,如果繼續(xù)上升,那么企業(yè)的償債能力就會(huì)降低,從而面臨較大的財(cái)務(wù)風(fēng)險(xiǎn)和破產(chǎn)風(fēng)險(xiǎn),導(dǎo)致經(jīng)營(yíng)績(jī)效下降。

5.公司的成長(zhǎng)性與公司績(jī)效存在顯著正相關(guān)關(guān)系,假設(shè)7成立且與相關(guān)性分析結(jié)論一致。

表5中,回歸模型R2為0.2151,說(shuō)明模型2具有一定的解釋力,即模型2中的自變量可以解釋凈資產(chǎn)收益率21.51%的變動(dòng)。回歸模型的顯著性檢驗(yàn)中 F 值為 64.94>2,sig.<0.001,表明模型2整體擬合度很好。從相關(guān)系數(shù)的t檢驗(yàn)得到以下結(jié)論:

1.流動(dòng)資產(chǎn)比例與企業(yè)經(jīng)營(yíng)績(jī)效顯著正相關(guān),假設(shè)1不成立,但與相關(guān)性分析的結(jié)論一致。從表2中發(fā)現(xiàn),我國(guó)制造業(yè)上市公司的流動(dòng)資產(chǎn)比例相對(duì)于流動(dòng)負(fù)債的比例來(lái)講低得多,在償債高風(fēng)險(xiǎn)的情況下,好的資產(chǎn)流動(dòng)性能降低公司短期償債風(fēng)險(xiǎn),從而提高公司的經(jīng)營(yíng)績(jī)效。另外,我國(guó)中小上市公司大多處于成長(zhǎng)期,融資難,資金匱乏,抗風(fēng)險(xiǎn)能力低,需要充足流動(dòng)資產(chǎn)維護(hù)企業(yè)經(jīng)營(yíng)環(huán)境的的安全性,因此企業(yè)偏向持有更多的流動(dòng)資產(chǎn)。

2.流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效存在正相關(guān)關(guān)系,但不顯著且相關(guān)系數(shù)非常低,只有0.0016679,假設(shè)2不成立,但與相關(guān)性分析的結(jié)論一致。從表2中發(fā)現(xiàn),我國(guó)制造業(yè)中小企業(yè)流動(dòng)負(fù)債比例非常高,這是因?yàn)槲覈?guó)中小企業(yè)主要還是依賴(lài)間接融資中的銀行融資。但由于中小企業(yè)與銀行存在嚴(yán)重的信息不對(duì)稱(chēng),導(dǎo)致其很難獲得銀行的長(zhǎng)期貸款,企業(yè)營(yíng)運(yùn)資本的籌資來(lái)源只能是短期借款。因此對(duì)于融資難的中小企業(yè)來(lái)說(shuō),流動(dòng)負(fù)債比例的增大意味著公司有足夠的營(yíng)運(yùn)資金確保其正常運(yùn)轉(zhuǎn)。再者,在流動(dòng)負(fù)債中應(yīng)付賬款占比較大意味著企業(yè)試圖延長(zhǎng)應(yīng)付賬款周轉(zhuǎn)期以縮短現(xiàn)金周期,從而提高經(jīng)營(yíng)績(jī)效。另外,流動(dòng)負(fù)債比率增大可以總體降低企業(yè)的資本成本提高收益。樣本公司的流動(dòng)負(fù)債比例一直處于高水平,變化不大,因此對(duì)企業(yè)經(jīng)營(yíng)績(jī)效影響不大。因此,至少?gòu)默F(xiàn)階段看來(lái),高流動(dòng)負(fù)債比例帶來(lái)的高風(fēng)險(xiǎn)還沒(méi)有從企業(yè)績(jī)效中體現(xiàn)出來(lái)。

四、研究結(jié)論與啟示

通過(guò)實(shí)證研究我國(guó)制造業(yè)中小上市公司營(yíng)運(yùn)資本管理效率、營(yíng)運(yùn)資本政策與經(jīng)營(yíng)績(jī)效的相關(guān)性,得出現(xiàn)金周期與經(jīng)營(yíng)績(jī)效顯著負(fù)相關(guān),營(yíng)運(yùn)資金周轉(zhuǎn)率、流動(dòng)資產(chǎn)比例與經(jīng)營(yíng)績(jī)效顯著正相關(guān),流動(dòng)負(fù)債比例與經(jīng)營(yíng)績(jī)效微弱正相關(guān)且不顯著。該結(jié)論與之前普遍的研究結(jié)論有一定差別,主要體現(xiàn)在營(yíng)運(yùn)資本投融資政策與經(jīng)營(yíng)績(jī)效的關(guān)系上。這主要是因?yàn)楝F(xiàn)階段我國(guó)中小企業(yè)大多處于成長(zhǎng)期,與大型企業(yè)不同,他們普遍存在融資難、資金缺乏的問(wèn)題,因此采用適中偏保守型的營(yíng)運(yùn)資本投資政策以及激進(jìn)型的營(yíng)運(yùn)資本融資政策對(duì)企業(yè)經(jīng)營(yíng)績(jī)效來(lái)說(shuō)是有利的。

鑒于研究結(jié)果,本文認(rèn)為現(xiàn)階段的中小企業(yè)應(yīng)適當(dāng)縮短現(xiàn)金周期,加快營(yíng)運(yùn)資本周轉(zhuǎn)速度,利用有限的資金資源,以獲取最佳的經(jīng)濟(jì)效益。適當(dāng)提高總資產(chǎn)中流動(dòng)資產(chǎn)的比例,保持較強(qiáng)的流動(dòng)性,以應(yīng)對(duì)成長(zhǎng)期突發(fā)的資金需求。由于研究得出籌資方式的選擇對(duì)公司績(jī)效影響不大,因此企業(yè)在采取激進(jìn)的營(yíng)運(yùn)資本融資政策時(shí)更要加強(qiáng)風(fēng)險(xiǎn)管理,控制過(guò)高的短期債務(wù)帶來(lái)的財(cái)務(wù)風(fēng)險(xiǎn)。另外,中小企業(yè)應(yīng)理性擴(kuò)大企業(yè)規(guī)模和提高成長(zhǎng)性,只有這樣才能將企業(yè)做大做強(qiáng)。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19