海康威視:真正的危機是現金流

2015-09-10 07:22:44雪球財經供稿

股市動態分析 2015年11期

關鍵詞:毛利率

雪球財經 供稿

海康威視(002415)之前遭遇黑天鵝事件,但這次并不著重討論黑天鵝事件,筆者更關注的是海康威視高成長背后的危與機,安防行業的發展空間、海康的高成長持續性。

通過對海康威視財務狀況的分析,以及將公司與大華股份(002236)對比,筆者認為安防行業面臨的真正危機是現金流,而不是“黑天鵝”。

市場空間并不是問題

2006-2011年,安防行業市場規模由1200億元增長至2500億元,年復合增長率接近25%。根據中國安防行業“十二五”發展規劃顯示,預計到2015年中國安防行業的總產值將達到5000億元左右。不過,現階段中國安防行業鏈發展并不均衡,行業鏈中下游匯集了較多的資源,但是資源的運作效率和回報率相對較低,多數安防企業集中在低端產品生產、OEM、代理銷售等領域(2012年國內從事生產、OEM和產品銷售的企業數量占到了企業總數量的66%),在國際品牌面前并無競爭力,且中低端行業競爭激烈,經常陷入“價格戰”的惡性循環,而附加價值較高的核心產品研發和高端系統集成服務市場基本上被跨國安防企業或少數幾家國內大型安防企業所占領。比如像海康、大華一類的龍頭企業,在國內市場已經占據主要地位,和國際品牌競爭時也毫不落下風。

目前國內排名前10位的本土安防生產企業的市場占有率總和約20%-30%(海康的市場占有率以此推算,大概在5%左右)。與安防行業比較發達的國家或地區存在著較大的差距,如美國的比率為70%,歐洲國家(歐盟)的平均比率為67%,日本為66%,韓國為54%。

從以上兩個角度看,中國安防行業的龍頭公司首先在技術上不懼怕國外巨頭企業的競爭,其次在市場占有率方面還有很大的提升空間。我認為,安防行業的天花板還很遙遠,這并不是影響行業內公司發展的主要問題,關鍵問題是在于行業的發展速度過快以及地方債務問題引發的安防行業的短期陣痛。

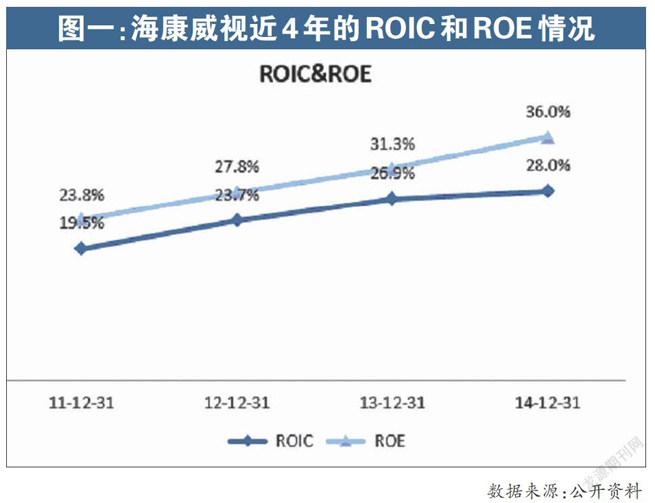

海康是好公司嗎?

海康威視的ROIC與ROE近四年情況(參見圖一),海康威視的確是一個很出色的公司。

根據筆者的跟蹤,對海康威視盈利能力有幾個判斷:

①海康威視的毛利率及營業利潤率呈下降趨勢,很可能是行業競爭性加強的緣故;

具體而言,海康威視最近5年經營費用呈穩步下降的趨勢,一方面說明海康威視內控管理優秀;另一方面說明經營費用并不是導致2014年營業利潤率下降加速原因。因此,造成2014年營業利潤率下降速度比毛利率下降速度快的原因,很可能是由于其他經營收益(投資收益等)的影響。

②海康威視有著優異的內控管理體系,經營費用控制的非常出色;

在日常運營周期方面(日常運營周期=存貨周轉天數+應收賬款周轉天數-應付賬款周轉天數),海康威視再次展現了自己在運營管理上的優秀。運營周期呈下降趨勢,說明現金周轉率更快了。一方面說明海康威視整體的運營效率在提高,另一方面也體現了海康威視在產業鏈中的地位在加強。

③海康威視的前端產品貢獻利潤比率逐年增加,是利潤的主要來源,要特別關注前端產品的毛利率變化情況。

④海康威視收入及利潤近幾年增長迅速,但具有季節性,其中第四季度占大頭。

財務風險很低 ? ?有加杠桿空間

從長期債務比率來看,海康威視的資產負債率和有息負債/經營資產的比例呈上升趨勢(圖二)。

海康威視近兩年才開始重新通過債務融資,而且占資產比率非常小,說明這并不是造成其資產負債率上升的原因。那么是什么原因造成的呢?我們可以在短期債務分析中看出些端倪。海康威視的速動比率及流動比率穩步下降,但卻仍然保持在很高的水平,說明海康威視的“賒賬”能力在進一步加強,短期內占用了很多下游企業的資金,進一步說明海康威視在產業鏈中的強勢地位。

研發投入在下降

隨著高清IP攝像機的發展和產業鏈的成熟,加速推動了全行業快速從傳統模擬DVR加矩陣方案向著高清化、IP化解決方案方向發展。公司顯然抓住這一契機,持續加大研發投入,完善了全系列的IP產品,這也是公司營收能保持連續高成長的關鍵。

值得注意的是,公司的研發投入在下降,從2013年的8.58%下滑至2014年的7.55%。

現金流是真正的危機

筆者試著從幾個方面對比海康威視與大華股份:

①ROE:大華的ROE在2010和2011年高于海康,但在2012年之后開始下滑,特別是2014年下滑驚人。為什么?原因有兩個:其一是,大華前幾年激進放杠桿,這兩年去杠桿,權益乘數的變化導致ROE出現大幅變動;其二是,為了去杠桿,公司營收放緩,毛利率和凈利率下滑。

②ROIC:結論類似ROE,主要是為了去杠桿公司營收放緩,毛利率和凈利率下滑,導致投入資本回報率的下滑。

③毛利率和凈利率:海康的毛利率和凈利率下滑主要是產品結構上的調整,而大華是業務收縮的結果,筆者曾和大華的中層交流過,2014年他們的目標不是做業務,而是回收應收款、消滅存貨。

④存貨和應收賬款:可以看到海康和大華在2014年之前還是同步增幅的,但在2014年,大華的存貨和應收款增速明顯放緩。但總量依然恐怖。

⑤資產負債率:從資產負債率的角度,更可以看到大華股份去杠桿的行為非常明顯,海康的資產負債率已經超過大華。從圖可以推測海康仍在擴張,而大華開始收縮。

⑥經營現金流:兩者的現金流在2014年均出現大幅下滑,但大華的現金流在2014Q3是-8億,這也是為什么海康仍在擴張,但大華必須收縮的主要原因,但從趨勢上看,海康的好日子也沒剩幾天了,要不大比例增發要錢,要不學習大華,開始收縮杠桿。安防行業是和地方政府來往密切的行業,而地方政府這幾年一直被龐大的債務所困,特別是2014年開始在土地出讓金大幅下滑、減稅(營改增)、債務到期高峰的情況下,現金流就變得更差了,所以安防行業的公司沒有現金流就等于沒辦法擴張,我們也看到海康大華頻頻向市場伸手要錢或大股東大比例質押股份。

至此,已經非常清晰地可以看到安防行業所面臨的危機,那就是:現金流。

海康在國內市場的快速擴張期已經過去,很大概率在未來兩年要步大華的后塵,開始降低杠桿,不會再激進的擴張了,這也就意味著業績增速將會大幅下滑,不過好的一方面是,海康顯然意識到了這個問題,開始積極的向海外擴張,海康未來的業績將會取決于地方政府的債務進展以及海外市場的擴張。(雪球ID:價值at風險)

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

經營者(2018年5期)2018-06-08 16:38:50

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

商場現代化(2015年17期)2015-08-18 16:08:44

會計之友(2014年33期)2014-11-19 20:26:01

財經界·學術版(2014年7期)2014-05-19 09:55:06

中國經貿導刊(2012年13期)2012-05-22 08:42:04