你一定沒經歷過的家財險理賠全過程

2015-09-10 16:43:11我是胖西西

投資與理財 2015年24期

我是胖西西

胖西西在天津爆炸事件后,買了一份家庭財產險。11月某個周五的中午,胖西西家不幸失火了。她把自己的經歷在論壇上公開,告訴告訴我們家財險是怎么理賠的。

這幾天,西西家發生了一件大事——家里失火了!

事情是醬紫的:那天西西剛結束午休投入緊張的工作,突然接到老公電話,問我能不能回家一趟,物業說我們家著火了。我大驚失色,但是第一反應是,失火的是哪套房?因為我們只有現在住的這套房買了家財險。得到老公的肯定答復后,我心里稍微安定了點,畢竟有保險這層保障,算是損失能夠彌補一些回來,剩下的就是確認失火造成損失的程度了。

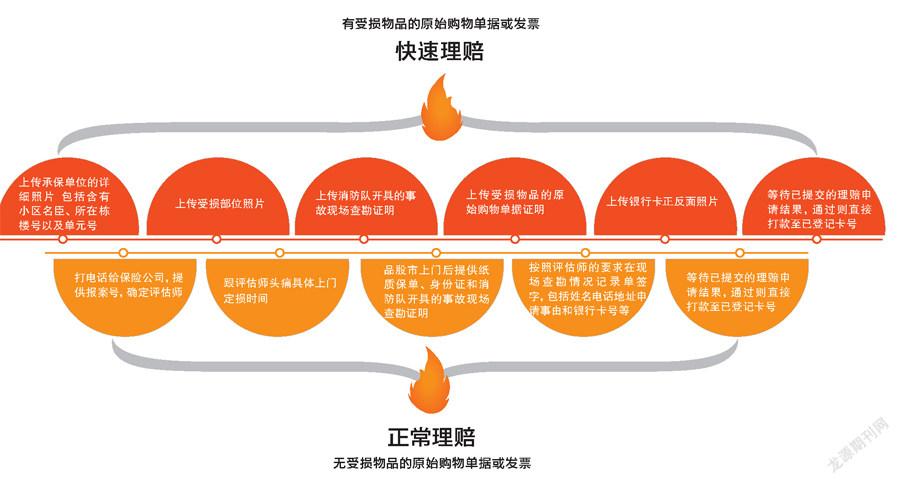

一個小時后,我回到家第一時間確認是陽臺燒了之后,在不破壞現場的前提下,我分別給燃氣、物業和消防隊都打了電話。通知燃氣公司過來檢查燃氣管道有沒有受損,通知物業我回家了火勢已完全撲滅,跟消防隊反映情況并順便得知要保險理賠就必須讓他們來現場勘查并出具現場證明。

下面是我總結的不同理賠流程分別是怎么做的 (見下圖)。

這次事兒不算大,但也足夠我膽戰心驚的了。如果沒有家財險,在我目前這個山窮水盡的境況下,因失火而需要重新修繕門窗的這個損失,真的就是雪上加霜了。經過這次,我真心感受到了購買保險的必要性。現在,我因為買了家財險而及時止損,對此我只想說一句:我的保險,我做主!事實證明,這真的是一個心理和財力上的雙重保障。

我的家財險保單,8月份天津爆炸事件后入手的,10月派上了用場。

因為我這現場定損時沒有當場確定價格報給評估師,我想著等窗戶全部換完了拿到收據再進行下一步報損失金額理賠,沒想到幾天后收到評估師的電話要求我快點,時間拖長了不好。

于是我就按照之前找裝修隊報的全修價格加上被燒壞那輛自行車的價格報給評估師了,現在估計已經申報上去了。

理賠處理建議:不要虛報太多金額,像我一樣,裝修隊給我報2200元全下來,我就報給評估師2300元,然后自行車我是200元買的,我報了300元。因為是預估,所以多少要打出一些富裕,但是也不要獅子大張口,數額太多不合理,保險公司是不會受理的。目前我就等著賠償呢,具體的賠償錢款還不知道。

鏈接

家里失火 如何保證不“燒”錢

佚名

胖西西事后說:“這次事兒不算大,但也足夠我膽戰心驚的了。如果沒有家財險,在我目前這個山窮水盡的境況下,還因失火而需要重新修繕門窗的這個損失得花一大筆錢重新修繕門窗,那真的就是雪上加霜了。經過這次,我真心感受到了保險的必要性。”

的確,我們平時只顧著給自己和家人購買各種意外險、健康險、壽險什么的,卻很少替“家”想一想。自己花了幾十萬交首付,以后幾十年還得供著房貸,如此貴重的大件兒,難道不該有份保險嗎?一旦像西西家這樣因為意外造成了房屋損失,房貸照還不說,還得掏少則幾千,多則上萬的修繕費,虧大了。

還用再科普嗎?家庭財產險就是保房屋和內部陳設的。但是,關于家財險這些也是你不能不知的:

1 家庭財產保險不是什么都保

像房屋、家具、家電、文體用具、室內裝潢、衣服等可以判定實際價值的物品,一般都屬于可投保范圍。

而金銀珠寶、古幣、古玩字畫、藝術品等實際價值不易確定的財產,若想投保家財險,必須由專門的鑒定人員做出鑒定,還得和保險公司進行特別約定后才能成為保險標的。另外,比如現金、持有的有價證券、票證、賬冊、技術資料、電腦軟件及資料等非實物資產,是不可保的。

2 別花冤枉錢

家財險是按照補償原則來進行賠付的,也就是說你實際損失多少,保險公司就在合同約定的保額范圍內賠你多少,不存在獲得額外賠償之說。

因此,別花冤枉錢去投保與房屋實際價值不符的保單。家里的物件值10萬保額就定10萬,值100萬就定100萬,也別為了省那倆錢,或者認為肯定不會有意外發生,買個不足100萬的。同理,該買10萬的,您卻買了2萬,那么出險后,保險公司不會按照你的實際財產損失來賠,而是最多賠2萬。

不妨舉個例子來說明:張三家因為隔壁失火,導致自家的房屋和家具部分受損,經過評估,一共造成了8萬元的實際損失。如果張三有一份保額為20萬元的家財險,那他只能獲得最多8萬元的賠償。

既然一份保單多買沒用,那就再另找一家保險公司再買一份保額一樣的家財險,到時候不就能有雙份兒的賠償金了嗎?

還是那句話,買的沒有賣的精。保險公司之間其實都能查到某個人的投保記錄,即使你買了雙份兒家財險,當發生損失時,兩家保險公司也頂多分攤承擔實際損失,投保人還是得不到任何額外的賠償,所以重復投保也是不可取的。

3 家財險的可人之處在這里

保險期內如果出現多次事故,賠償金額將累計計算,直到賠完或自然終止。比如一份20萬的家財險,如果在保障期內家里遭受了兩次事故,分別損失8萬元和5萬元,那么家財險會在先后賠償13萬元后,繼續按照剩余保額7萬元維持有效狀態。

但是,一旦賠償金額超過投保總額,即使保單沒有超過保險期,這份保單也會終止。還是上述20萬的例子,如果一次事故的賠償金額達到了封頂的20萬元,這份保單在賠償后將失效。