事務所組織形式、運營效率與審計質量

2015-09-10 12:51:36趙晗劉效鋼

會計之友 2015年18期

趙晗 劉效鋼

【摘 要】 自2010年以來,各大會計師事務所相繼轉制成為特殊普通合伙制。合伙制事務所在約束審計師行為和控制審計風險等方面具有的特殊優勢將會對其運營效率和審計質量產生較大影響。基于此,文章以滬深A股主板上市公司2009—2013年的經驗數據為樣本,分別從樣本整體(2009—2013年)、事務所轉制過程(2010—2013年)以及整體市場轉制前后(2009年與2013年)三個角度考察了合伙制對運營效率和審計質量的影響。研究發現:特殊普通合伙制不僅提高了事務所的運營效率和審計質量,同時也有利于事務所規模、專業性、品牌聲譽和獨立性發揮對運營效率和審計質量的積極作用。

【關鍵詞】 合伙制組織形式; 運營效率; 審計質量

中圖分類號:F239.222 文獻標識碼:A 文章編號:1004-5937(2015)18-0090-07

一、引言

注冊會計師行業在市場經濟的作用下得到了極大的發展。但自2000年以來,一系列財務丑聞使會計師事務所的審計質量逐步成為公眾關注的焦點,如何提高審計質量也成為理論界的熱點話題。事務所的運營效率作為維系和提高審計質量的關鍵因素,是指事務所通過一定的審計資源投入,最終提供不同質量、不同種類審計服務的能力。高水平的運營效率往往提供高質量、多種類的審計服務,以滿足不同會計信息使用者的需求。為了維護注冊會計師行業的聲譽和形象,促進行業的穩定發展,進一步提高其對經濟發展的影響力,會計師事務所必須不斷提高運營效率和審計質量。

近年來,中國注冊會計師協會(以下簡稱中注協)對事務所發展的戰略規劃經歷了從“做大做強”到“做強做大”的轉換,這意味著事務所的發展重點從規模實力方面轉移到自身經營能力方面。運營效率和審計質量作為衡量事務所經營能力的關鍵指標,一直是“做強做大”戰略關注的重點。遵照中注協“做強做大”戰略的要求,自2010年起,各大會計師事務所紛紛轉制成為特殊普通合伙制(以下簡稱合伙制)。事務所由于組織形式不同,其審計師所承擔的責任與風險不同,進而對審計師的約束力也就存在差別,風險和約束力的差別必然會對運營效率和審計質量產生影響。本文以2009年至2013年A股主板非金融類上市公司為研究對象,考察事務所轉制前后運營效率和審計質量的變化,為合伙制對事務所運營效率和審計質量的作用機理提供理論和實證依據,同時也為中注協“做強做大”戰略提供相應的理論支撐。

二、文獻回顧

關于事務所運營效率的研究,國內外文獻主要采用數據包絡分析(DEA)方法對運營效率進行計量和評價,并根據計量和評價的結果對影響運營效率的具體因素進行實證檢驗。王莉華(2013)、隆下偉(2012)、袁龍剛(2014)利用DEA方法分別對2011年、2012年、2013年我國會計師事務所的數據進行處理分析,發現我國本土會計師事務所的整體發展水平參差不齊,呈現出兩極分化的態勢。現有文獻認為會計師事務所的運營效率主要受人力資源水平、行業專門化程度、事務所規模以及其他綜合因素的影響。人力資源方面,付宏琳(2014)認為注冊會計師行業屬于典型的勞動密集型行業,人力資源數量的多少與質量的高低對運營效率的影響十分顯著。專業性方面,劉明輝(2012)研究發現事務所的專業性與其審計效率呈顯著的正相關關系。周中勝(2013)指出事務所規模的擴大,為其提供更多具有高附加值的非審計服務創造了條件,有助于實現規模經濟,提高事務所的產出效率。除上述因素外,影響事務所運營效率的因素還有事務所品牌(劉明輝2012)以及分所數量(邱吉福2011)等。

趙松(2012)把影響審計質量的因素分為委托方因素、受托方因素(事務所規模、專業特長和品牌聲譽等)以及被審計單位因素(公司治理結構等)。受托方方面,我國現有的實證研究有不少支持大型會計師事務所具有較高審計質量這個觀點,如吳水澎、李奇鳳(2006);章永奎、劉峰(2012)。針對品牌聲譽,洪敏(2011)認為一個具有良好品牌聲譽的事務所將會在競爭中取得顯著優勢,并且這一優勢有利于促進事務所提高審計質量以保證這一優勢,從而產生一個對事務所及其利益相關者都有利的良性循環。對于專業特長,劉笑霞(2012)通過分析得出經驗豐富的注冊會計師對審計質量的提高將會產生積極作用。針對公司治理結構層面,DeAngelo(1981)認為審計師的獨立性是影響審計質量的重要因素之一,當客戶的準租金越高時,其獨立性越強,越不易受到被審計單位的影響,審計質量越高。

有關事務所組織形式與審計質量的關系,現有文獻存在分歧,同時鑒于當前研究組織形式對運營效率影響的文獻較少,本文認為研究事務所組織形式與運營效率和審計質量之間的關系具有很強的現實意義。

三、理論分析和研究假設

一方面,合伙制將審計風險落實到注冊會計師個人,使其承擔無限連帶責任,增加了注冊會計師個人的責任感與危機感,這對事務所運營效率的提高具有積極作用;另一方面,合伙制的法律特殊性有利于事務所規模的擴大,合伙制事務所的審計活動會增加上市公司違規行為被揭露的概率,有利于提高事務所的專業性;同時合伙制事務所也會由于無限責任制度的約束,進而更加注重自身的品牌建設。結合相關文獻,上述因素的變化必然會對運營效率產生更加積極的作用。基于以上分析,提出假設1與假設2:

H1:合伙制有利于提高會計師事務所的運營效率。

H2:合伙制有利于提高事務所業務規模、專業性和品牌聲譽對運營效率的正面影響力。

由于無限連帶責任的要求,規模越大、聲譽越高的合伙制事務所受處罰后支出的成本越高,出于降低審計失敗的可能性和將審計失敗損失降到最低的動機,事務所會不斷提高自身的專業特長,加強品牌建設。同時無限責任帶來的高度責任感與審計努力程度加強了對被審計單位的震懾力,其執業獨立性也會得到提高,這些措施和變化對事務所的審計質量將會產生積極的作用。基于以上分析,提出假設3與假設4:

H3:合伙制有利于提高會計師事務所的審計質量。

H4:合伙制有利于提高事務所業務規模、專業性、品牌聲譽和獨立性對審計質量的正面影響力。

四、研究設計

(一)變量定義與模型設計

1.被解釋變量

(1)對于事務所運營效率的描述,本文采用數據包絡分析方法(DEA)。由于人力資源和業務收入是事務所最重要的經營要素,因此本文選定的四個投入指標分別為:1)CPA總人數;2)經驗豐富的CPA人數,即事務所CPA人群中年齡在40~60歲之間的人數;3)高學歷的CPA人數,即事務所CPA人群中學歷為碩士及碩士以上的人數;4)分所數量,選定的一個產出指標為事務所的年總收入。本文利用Deap2.1軟件中的CCR模型結合投入與產出指標得出各會計師事務所的TE,即相對的總技術效率值(包括純技術效率值與規模效率值),并將TE作為事務所的運營效率(Efficiency)。

(2)對于事務所審計質量的描述,Becker et al.(1998)和Balsam et al.(2003)認為高質量的審計行為有利于降低可操控性應計利潤,從而減少上市公司盈余管理發生的可能性,故本文利用修正后的Jones模型得出可操控性應計利潤(Absda),用其衡量的盈余管理程度描述事務所的審計質量(即Absda越大,事務所的審計質量越低)。

2.解釋變量

本文利用虛擬變量對事務所的組織形式(Form)進行描述,即事務所當年轉為合伙制的,當年及以后年份取1,其余取0。

3.模型設計與控制變量

參考相關文獻結論,本文認為模型(4)中四個交叉項系數的預期符號均為負。上述模型中各變量定義見表1。

本文采用工具變量法處理模型中存在的內生性問題(表2)。運營效率方面,選取的工具變量分別為事務所注冊地的法律環境、上市公司的市場化程度、上市公司性質與獨董人數;審計質量方面,選取的工具變量分別為事務所注冊地的法律環境、上市公司的市場化程度、事務所的審計業務集中度、出資方式和合伙人數。上述工具變量僅對事務所組織形式具有直接影響,不影響運營效率和審計質量,且各工具變量經過檢驗不存在多重共線性問題,因此針對模型(1)(模型(2))和模型(3)(模型(4))分別構造模型(5)和模型(6):

本文利用二階段最小二乘法對工具變量進行處理,模型(5)和模型(6)即為第一階段估計模型。第二階段將模型(5)估計出的殘差作為模型(1)和模型(2)中變量λ1的值,將模型(6)估計出的殘差作為模型(3)和模型(4)中變量λ2的值。

(二)數據來源與樣本篩選

本文選取2009—2013年間滬深A股主板上市公司和具有證券資格的會計師事務所為研究樣本,并對樣本進行以下處理:(1)剔除金融保險業的上市公司;(2)剔除各模型所需數據存在缺失值的樣本;(3)為降低異常值的影響,本文對所有連續變量進行了1%的Winsorized處理。樣本觀測值的財務數據以及事務所數據均來自CSMAR數據庫、RESSET金融數據庫以及中注協官方網站。本文所有的數據處理和統計分析由Excel2007、Deap2.1以及Stata11.0完成。

五、實證檢驗與結果分析

(一)描述性統計

表3結果顯示,(1)2010—2013年間的效率均值呈現逐年遞增情況,盡管2009—2010年間的效率值有所下降,但下降幅度較小,本文認為出現這種情況的原因在于各事務所在轉制過程中存在調整事務所內部資源配置的行為,這些行為會降低事務所的運營效率。從各年的最大值、最小值和標準差來看,各事務所間的效率存在較大差別。(2)從各年可操控性應計利潤的最大值、最小值和標準差來看,不同上市公司的可操控性應計利潤差別較大,說明各事務所的審計質量存在差距。(3)2010年為事務所轉制的第一年,當年13.93%的具有證券資格的事務所完成轉制,2011年這一比例上升至46.85%,2012年為69.24%,到2013年年底具有證券資格的事務所全部完成轉制。(4)從Big10這一指標來看,每年排在前十名的事務所擁有的審計市場份額總和在不斷增大,說明事務所品牌聲譽和專業性在審計市場中的重要性越來越明顯。

(二)相關性分析

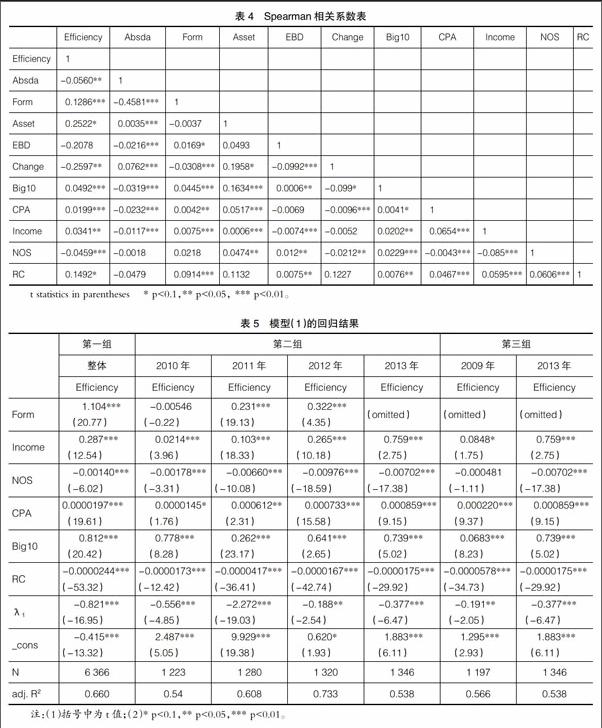

本文分別對模型(1)和模型(3)的變量進行相關性分析(表4),分析發現:(1)Form、Income、CPA、Big10與Efficiency顯著正相關,初步證明了變量的預期符號。(2)Form、EBD、Big10、CPA、Income與Absda顯著負相關,也與筆者的假設預期一致。(3)第三列中Income、CPA、Big10、EBD與Form呈顯著正相關關系,初步證明Form對Income、CPA、Big10和EBD存在正向影響。(4)除個別數據外,解釋變量與控制變量之間的相關性系數較低,表明不存在多重共線性。

(三)多元回歸結果

本文將模型(1)與模型(3)的回歸結果分為三組進行分析。首先,第一組從總體上分析合伙制對事務所運營效率與審計質量的影響(假設1與假設3),將五年的樣本數據進行整體回歸分析。其次,為了考察事務所規模、專業性和品牌聲譽等因素對運營效率與審計質量的作用機制是否受合伙制影響(假設2與假設4),考慮我國事務所轉制的分批性,第二組將2010—2013年各年的回歸結果進行對比,并結合模型(2)與模型(4)的回歸結果進行分析。最后,為了分析整體審計市場在合伙制與非合伙制的大環境下,影響事務所運營效率與審計質量因素的變化情況(假設2與假設4),第三組將2009年與2013年的回歸結果進行對比分析,回歸結果如表5和表6。

第一組結果顯示:從整體上看,合伙制與運營效率存在顯著的正相關關系,即合伙制有利于提高事務所的運營效率,其中事務所規模、專業性、品牌聲譽與運營效率的關系均顯著且符合預期,假設1得到驗證。

第二組結果顯示:(1)2010年合伙制與運營效率的回歸結果為不顯著的負相關關系,本文認為出現這種情況的原因在于當年為事務所轉制的第一年,合伙制事務所對整體市場影響不大。隨著合伙制比重的上升,其對運營效率的積極影響逐漸顯露出來(2011年與2012年合伙制對事務所運營效率均存在顯著的正向影響),假設1得到驗證。(2)事務所的業務規模和專業性在2010—2013年間均與運營效率存在顯著的正相關關系,且模型系數呈現逐年遞增的趨勢。本文利用模型(2)對樣本整體進行回歸后發現,?茁7、?茁8和?茁9分別為0.132(t=18.46)、0.000125(t=15.59)和-0.423(t=-1.20),說明合伙制可以更好地發揮事務所業務規模和專業性對運營效率的積極作用。有關?茁9結果的解釋,本文認為品牌聲譽作為事務所的軟實力,對運營效率的積極作用在轉制后的短時期內難以受合伙制的影響而出現明顯變化,且從2012年與2013年的回歸結果來看,Big10的系數呈現出明顯的上升趨勢,說明品牌聲譽對運營效率的作用機制確實受到合伙制的積極影響,假設2得到驗證。

第三組結果顯示:2013年Income、CPA和Big10三個變量的系數顯著高于2009年(均為顯著的正相關關系),本文認為出現這種情況除了整體審計行業加強監管,提高自身效率外,與其采取的合伙制組織形式也存在必然的聯系,同樣驗證了假設2。

第一組結果顯示:從整體上看,合伙制與可操控性應計利潤存在顯著的負相關關系,即合伙制有利于提高事務所的審計質量,其中事務所規模、專業性、品牌聲譽、獨立性與審計質量的關系均顯著且符合預期,假設3得到驗證。

第二組結果顯示:(1)事務所的業務規模、專業性以及品牌聲譽對審計質量的影響呈現出遞增的正向關系,說明合伙制有利于上述因素發揮其對審計質量的積極作用。(2)盡管2011年與2012年EBD的系數為正,但均不顯著,不具有解釋能力,本文認為出現這種情況的原因在于合伙制事務所在轉型初期尚未得到上市公司的認可,其與上市公司股東之間存在一定的利益沖突,導致股權制衡度對盈余管理的影響出現異樣。2013年的系數為-0.0118(顯著且高于2010年),說明隨著合伙制事務所在我國的逐漸成熟,獨立性對審計質量將會發揮更大的積極作用。(3)為了驗證合伙制是否通過規模、專業性、品牌聲譽和獨立性影響審計質量,本文利用模型(4)對樣本整體進行回歸后發現,?茁9、?茁10、?茁11和?茁12分別為-0.0164(t=-5.94)、-0.0000344(t=-2.69)、-0.00715(t=-3.83)和-0.0132(t=-5.97),說明合伙制可以更好地發揮事務所規模、專業性、聲譽和獨立性對審計質量的積極作用,假設4得到驗證。

第三組結果顯示:2013年Income、CPA、Big10、EBD和Change的系數顯著高于2009年(符號均符合預期),與第二組結論相似,即合伙制的大環境更有利于業務規模、專業性、品牌聲譽和獨立性發揮對審計質量的積極作用,假設4同樣得到驗證。

(四)穩健性檢驗

本文從以下三個方面進行穩健性檢驗:(1)本文以2009—2013年中注協公布的百強事務所的綜合得分表示事務所的運營效率。(2)本文利用業績調整方法,直接控制當期ROA的影響,即DA=TAi / Ai-NDAi,其中NDAi=?琢1(1/Ai)+?琢2(?駐REVi / Ai)+?琢3(PPEi / Ai)+?琢4ROAi,以對DA取絕對值后的Absda描述審計質量。(3)利用上市公司營業收入的自然對數描述規模,股權集中度描述事務所的獨立性,用CPA人數與員工之比和審計收費的自然對數表示事務所的專業性和規模,最終的回歸結果和變化趨勢同原結論相似,因此本文的結論是穩健的。

六、結論與政策建議

本文基于2009—2013年會計師事務所與滬深A股主板上市公司的相關數據,研究發現:(1)合伙制不僅提高了事務所的運營效率與審計質量,也有利于發揮事務所業務規模、專業性、品牌聲譽和獨立性對運營效率與審計質量的積極作用。在當前財政部、中注協大力倡導和鼓勵事務所擴大業務規模,提高自身專業性和加強品牌建設的趨勢下,合伙制必將對事務所運營效率與審計質量的提高產生積極的影響。(2)組織規模與運營效率呈負相關關系,因此事務所在今后的發展過程中,應重點加強業務上的擴展,而不僅僅是分所數量的增加。(3)合伙制對運營效率與審計質量的積極影響表明事務所轉制取得初步成效,同時也證明了“做強做大”戰略方向的正確性,說明該戰略適合當前我國事務所的發展模式。

結合本文結論,對今后事務所的發展提出以下建議:(1)當前事務所在轉制后存在磨合與適應新體制的問題,因此財政部與中注協應繼續推出適合合伙制發展的政策措施,推動合伙制穩步發展與完善。(2)事務所轉制取得的良好效果體現了事務所自發性改革與內部發展的優勢,因此中注協在今后制定相關政策與戰略時,應考慮事務所的自發性,鼓勵其自我發展,加強市場的資源配置作用,同時中注協還應將發展重點繼續放在事務所內部方面,推動“做強做大”戰略的穩步實施。

【參考文獻】

[1] 王莉華,劉恒心.基于DEA的會計師事務所運營效率研究[J].遼寧石油化工大學學報,2013(2):97-100.

[2] 隆下偉,鄭舒雅,朱泉樹,等.基于DEA的2012年我國會計師事務所經營效率分析[J].商,2012(18):78-79.

[3] 袁龍剛.我國會計師事務所運營效率的實證分析[J].經營與管理,2014(2):99-101.

[4] 付宏琳.會計師事務所運營效率影響因素研究——基于注冊會計師級別的實驗證據[J].審計研究,2014(2):84-88,112.

[5] 劉明輝,王揚.審計師特征、審計質量與審計師運營效率研究[J].審計與經濟研究,2012(5):20-33.

[6] 周中勝.會計師事務所合并與審計收費[J].財經理論與實踐,2013(6):65-70.

[7] 邱吉福.基于數據包絡方法的2010年會計師事務所經營效率分析[J].上海管理科學,2011(5):29-35.

[8] 趙松.淺析會計師事務所審計質量的評價指標[J].商業會計,2012(17):44-45.

[9] 吳水澎,李奇鳳.國際四大、國內十大與國內非十大的審計質量——來自2003年中國上市公司的經驗證據[J].當代財經,2006(2):114-118.

[10] 章永奎,劉峰.會計準則、內部控制與公司治理相關問題研究——海峽兩岸會計學術交流動態[J].會計研究,2012(10):87-90.

[11] 洪敏.我國會計師事務所審計質量評價——基于中注協會計師事務所綜合評價體系[J].財會通訊,2011(12):95-97.

[12] 劉笑霞,李明輝.會計師事務所人力資本特征與審計質量——來自中國資本市場的經驗證據[J].審計研究,2012(2):82-89.

[13] Becker, C., M. DeFond, J. Jiambalvo, K. R. Subramanyam. The Effect of Audit Quality on Earnings Management [J]. Contemporary Accounting Research, 1998,15(1):1-24.

[14] Balsam, S., J. Krishnan, J. S. Yang. Auditor Industry Specialization and Earnings Quality [J]. Auditing: A Journal of Practice & Theory, 2003(22):71-97.

[15] Kothari, S. P., A. J. Leone, C. E. Wasley. Performance matched discretionary accrual measures[J]. Journal of Accounting and Economics,2005,39(1):163-197.