內部審計特征對會計信息質量影響研究

——基于深交所主板上市公司2009—2012年的經驗證據

2015-08-23 05:31:13劉怡芳

東北師大學報(哲學社會科學版) 2015年1期

劉怡芳,黃 政

(東北師范大學 商學院,吉林 長春 130117)

內部審計特征對會計信息質量影響研究

——基于深交所主板上市公司2009—2012年的經驗證據

劉怡芳,黃政

(東北師范大學 商學院,吉林 長春 130117)

筆者選取深交所主板上市公司2009—2012年數據,檢驗了上市公司內部審計特征對會計信息質量的影響,從內部審計機構設置、內部審計機構規模、內部審計制度建設和內部審計活動四方面構建了內部審計特征指標。統計結果表明,上市公司內部審計機構的獨立性不斷提升,內部審計機構規模逐年擴大,制定內部審計制度和開展內部審計活動的上市公司逐漸增多。實證研究發現,內部審計活動對會計信息質量有顯著的正向影響,開展內部審計活動有助于提高上市公司會計信息質量;然而內部審計機構隸屬層次、機構規模以及制度建設對會計信息質量的提升作用沒能得到實證結果的支持。研究結論為上市公司內部審計建設和監管部門推進內部審計制度提供了經驗證據。

內部審計;內部審計特征;會計信息質量

一、引 言

提升會計信息質量是內部控制的基本目標,而內部審計作為內部控制的監督和評價者,扮演著“公司內部警察”的角色,在提升會計信息質量方面發揮著重要作用。內部審計可以通過提供確認服務,增強財務信息及非財務信息的可信度;通過履行咨詢職能,改善公司內部控制程序和受托責任環境,因而其職能的充分發揮對上市公司會計信息質量有著一定的影響。

從現有文獻來看,有關內部審計促進組織完善治理、增加價值和實現目標的理論分析比較豐富,然而從實證方面對內部審計效果進行驗證的相對較少,且未能形成統一的結論。不少學者對內部審計某一特征進行了相關研究,如是否設立內部審計機構(Davidson et al.,2005[1])、內部審計機構隸屬情況(James,2003[2];熊運蓮等,2010[3]),以及內部審計規模(Goodwin-Stewart和Kent,2006[4])等。Prawitt et al.(2009)在內部審計質量的度量上取得突破,從專業勝任力、客觀性和工作執行能力等方面選取6個內部審計特征構建內部審計質量綜合指標[5]。學者們多從理論分析或單一方面進行研究,也有學者選用了內部審計綜合指標,但是仍未全面考慮內部審計的機構設置、機構規模、制度建設和內部審計活動開展情況。基于上述分析,本文擬從內部審計特征多個方面來反映上市公司內部審計工作的建設與執行的情況。本文對上市公司2009—2012年對外披露的內部審計數據進行了收集,獲取了內部審計機構隸屬、內部審計機構規模、內部審計制度建設、年度內是否開展內部審計工作并出具內部審計報告等相關數據,進而構建內部審計特征指標體系,描述和分析上市公司內部審計工作現狀及其運行效果。

二、理論分析與假設

內部審計通過確認和咨詢職能的行使,能夠確保受托責任的有效履行,保證受托資源的保全增值和會計信息的真實可靠。同時,內部審計作為有效公司治理的重要組成部分,通過其職能的行使能為其他治理主體提供有益的幫助,有助于公司治理的完善,從而保障公司治理目標的達成。此外,內部審計是內部控制的監督和評價者,保證會計信息質量的真實可靠作為內部控制的基本目標,內部審計工作的有效開展,必然在保證上市公司會計信息質量方面發揮重要的作用。

我國《內部審計具體準則第22號》要求內部審計機構和人員具有獨立性和客觀性。獨立和客觀的內部審計機構和人員受管理層影響的可能性較小,從而能確保其對內部控制及其他審計對象進行客觀的評價。Gramling et al.(2004)認為首席審計執行官與審計委員會的關系是內部審計客觀性的決定因素[6]。可以預期上市公司內部審計機構隸屬的層次越高,內部審計獨立性越強,會計信息質量越高,因此,提出假設:

H1:上市公司內部審計機構隸屬層次越高,則會計信息質量越高。

國外相關實證與理論研究表明,管理層能夠通過增加對內部審計的資源投入來提升內部審計質量(Gramling et al.,2004[6])。對內部審計的資源投入也就意味著管理層愿意雇用以及保持具有勝任能力的內部審計工作人員,從而提升內部審計咨詢和保證業務的質量。可以預期上市公司配備更多的內部審計人員,即內部審計機構規模越大,會計信息質量越高,因此,提出假設:

H2:上市公司內部審計機構規模越大,則會計信息質量越高。

為保證內部審計質量,相關規范明確規定:內部審計機構負責人應當結合上市公司的實際情況,制定審計工作手冊,以指導內部審計人員的工作。王守海等(2010)認為內部審計相關制度的設置能夠體現內部審計人員的專業勝任能力,以及上市公司對內部審計人員的招聘和后續培訓[7]。無論從上市公司內部審計相關制度對內部審計活動的指引而言,還是從內部審計相關制度象征著內部審計人員具有勝任能力而言,上市公司內部審計相關制度能為內部審計活動目標的達成提供一定保證,因此,提出假設:

H3:上市公司內部審計相關制度越健全,則會計信息質量越高。

內部審計機構承擔著經營活動審計、內部控制審計、內部咨詢等一系列職責。內部審計具體準則要求內部審計人員根據審計計劃對被審計單位實施審計程序后,就被審計單位的經營活動和內部控制的適當性、合法性和有效性出具書面文件,將審計報告提交給適當的管理層,給予一定的整改建議,并要求被審計單位在期限內進行整改。因而,內部審計報告的出具可以在一定程度上反映內部審計活動的開展情況。Lin et al.(2011)指出內部審計活動的質量是保證內部控制有效性,進而保證內部控制目標實現的關鍵[8]。內部審計機構的隸屬、人員的配備、制度的設置,都唯有在內部審計機構有效實施內部審計活動中體現其功能。綜上所述,本文提出假設:

H4:上市公司內部審計活動開展越頻繁,則會計信息質量越高。

三、研究設計

(一)樣本選取與數據來源

本文選取2009—2012年深交所主板上市公司為研究樣本。內部審計數據來源于深交所網站和巨潮資訊網披露的上市公司年報、內部控制自評價報告和其他相關信息;上市公司財務數據和上市公司治理數據來源于CSMAR數據庫。

對選取的深交所主板上市公司按照一定的條件進行篩選:首先,剔除金融類上市公司;其次,剔除ST類上司公司,ST類上市公司財務數據和內部審計數據等可靠性較低;最后,剔除內部審計數據和財務數據缺失的上市公司。最終,共計獲得的樣本公司為200家,4年數據樣本總數為571。

(二)研究模型與變量描述

1.內部審計特征與會計信息質量度量

(1)內部審計特征的度量

內部審計機構的隸屬與內部審計的獨立性緊密相關。內部審計機構隸屬于總裁和董事會雙重領導之下是IIA極力推崇的一種模式。目前,不少學者(陳艷麗和劉英明,2004[9];程新生和張宜,2005[10])將內部審計機構隸屬模式劃分為5種類型。本文根據我國深交所主板上市公司內部審計機構隸屬模式賦值:第一類為隸屬于財務部或財務部負責人,其客觀性和獨立性最低,賦值為1;第二類為隸屬于經理層,第三類為隸屬于董事會或審計委員會,第四類為隸屬于監事會,第五類為由總裁(總經理)和董事會雙重領導,后四類其客觀性和獨立性逐級上升,分別賦值為2、3、4、5。

一般來說,內部審計機構規模能反映上市公司對內部審計的資源投入程度。《中國內部審計基本準則》要求內部審計機構的設置應當考慮組織的性質、規模、內部治理結構及相關規定,配備一定數量具有執業資格的內部審計人員。本文選取深交所主板上市公司的內部審計機構人數作為度量內部審計機構規模Size的指標。

內部審計相關制度、審計工作手冊是內部審計機構開展工作的制度保障,并在一定程度上能夠體現內部審計人員的專業勝任能力,以及上市公司對內部審計人員的招聘和后續培訓。本文用虛擬變量System來衡量內部審計制度設置與否,如果上市公司在年度內制定了內部審計制度,則賦值為1,否則為0。

相關規范要求內部審計機構應當與董事會或者最高管理層保持有效的溝通,對上市公司經營活動及內部控制的適當性、合法性和有效性進行測試,并將發現的問題和整改建議以報告形式向董事會或者最高管理層匯報。定期向董事會或者最高管理層提交工作報告,能夠增加內部審計與董事會或者最高管理層的有效溝通,從而促進內部審計功能的發揮。本文用內部審計報告度量內部審計活動,如果上市公司內部審計機構在會計年度內出具了內部審計報告Report,賦值為1,否則為0。

(2)會計信息質量度量

在會計信息質量相關研究中,眾多學者選用盈余管理程度替代會計信息質量。本文采用業績調整Jones模型,分年度、分行業對上市公司操縱性應計進行估計,國內不少學者的研究已經證明了該模型的適用性,具體模型如下:

(1)

模型(1)中,TA為總應計利潤,△REV為營業收入變動額,△AR為應收賬款變動額,NI為凈利潤。本文通過對模型(1)回歸得到殘差eit,記為AbnAccr;對其取絕對值,記為AbsAccr,用以度量會計信息質量。

2.實證模型構建

根據上述分析,可以推斷內部審計機制能在提升會計信息質量方面起到重要作用。為了進一步驗證內部審計機制對會計信息質量的提升作用,需要更有說服力的實證檢驗。為驗證本文提出的假設,根據相關理論和學者們已有的研究成果,建立如下回歸模型:

AbsAccrit=β0+β1Subjectionit+β2Sizeit+β3Systemit+β4reportit+

β5ExternAudit+β6Assetit+β7MBit+β8Leverageit+β9LossPit+β10ROAit+

β11Operatingcit+vi+εit.

(2)

其中,被解釋變量AbsAccr表示操縱性應計。解釋變量Subjection、Size、System和Report分別表示內部審計機構隸屬、內部審計機構規模、內部審計制度建設和內部審計活動。AbsAccr值越大,表明盈余管理程度越高,會計信息質量越低,因此,預期Subjection、Size、System、Report與AbsAccr具有反向關系。

已有的研究結果表明,外部審計質量、公司資產規模、經營狀況、財務壓力以及會計穩健性等因素會影響會計信息質量。因而,在模型(2)中,本文選取了外部審計質量ExternlAudit(上市公司財務報表是否由國內前十大會計事務所審計,是則取值為1,否則為0)、公司特質指標資產規模Asset(總資產自然對數)、會計穩健性指標賬面市值比MB(市值與股東權益比值)、公司財務壓力指標資產負債率Leverage(總負債與總資產比值)和虧損比率LossP(近五年凈利潤為負年度與總年度的比值),以及公司經營活動狀況指標資產收益率ROA(凈利潤與總資產比值)和營運能力指標OperatingC(近五年平均應收賬款周轉率與存貨周轉率之和自然對數)等控制變量。

四、實證分析

(一)描述性統計分析

表1給出了內部審計機構隸屬、內部審計機構規模、內部審計制度建設和內部審計活動情況的描述性統計。從表1可知,2009—2012年間,內部審計機構隸屬均值由2.530上升至2.653,隸屬于董事會或審計委員會、監事會和由總裁與董事會雙重領導的上市公司比例成上升的趨勢,表明上市公司內部審計機構的獨立性不斷提升;內部審計機構規模總體來說也是呈上升趨勢,均值由5.167上升至6.288,表明內部審計機構規模逐年擴大,上市公司對內部審計的投入逐漸增加;同時,制定內部審計制度和開展內部審計活動并出具內部審計報告的上市公司逐漸增多。這說明上市公司正逐漸意識到內部審計在公司治理中的作用,并加大對內部審計的投入,配備一定數量具有執業資格的內部審計人員,制定相關內部審計制度,開展內部審計活動,發揮內部審計應有的功能,從而促進公司目標的實現。

表1 內部審計特征各指標描述性統計

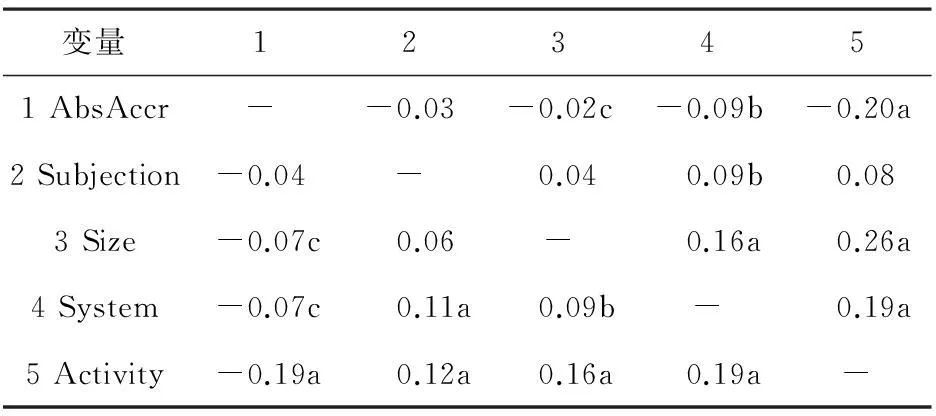

主要變量間的Pearson和Spearman相關系數如表2所示。從表2可以看出,內部審計特征四個指標變量中,Size、System和Report這三個變量與AbsAccr的相關系數顯著為負,Subjection與AbsAccr的相關系數也為負,但是不顯著。相關系數的結果與預期基本符合。

表2 Spearman和Pearson相關系數

注:左下方為Pearson相關系數,右上方為Spearman相關系數;a、b、c分別代表在1%、5%和10%水平上顯著。

(二)多元回歸分析

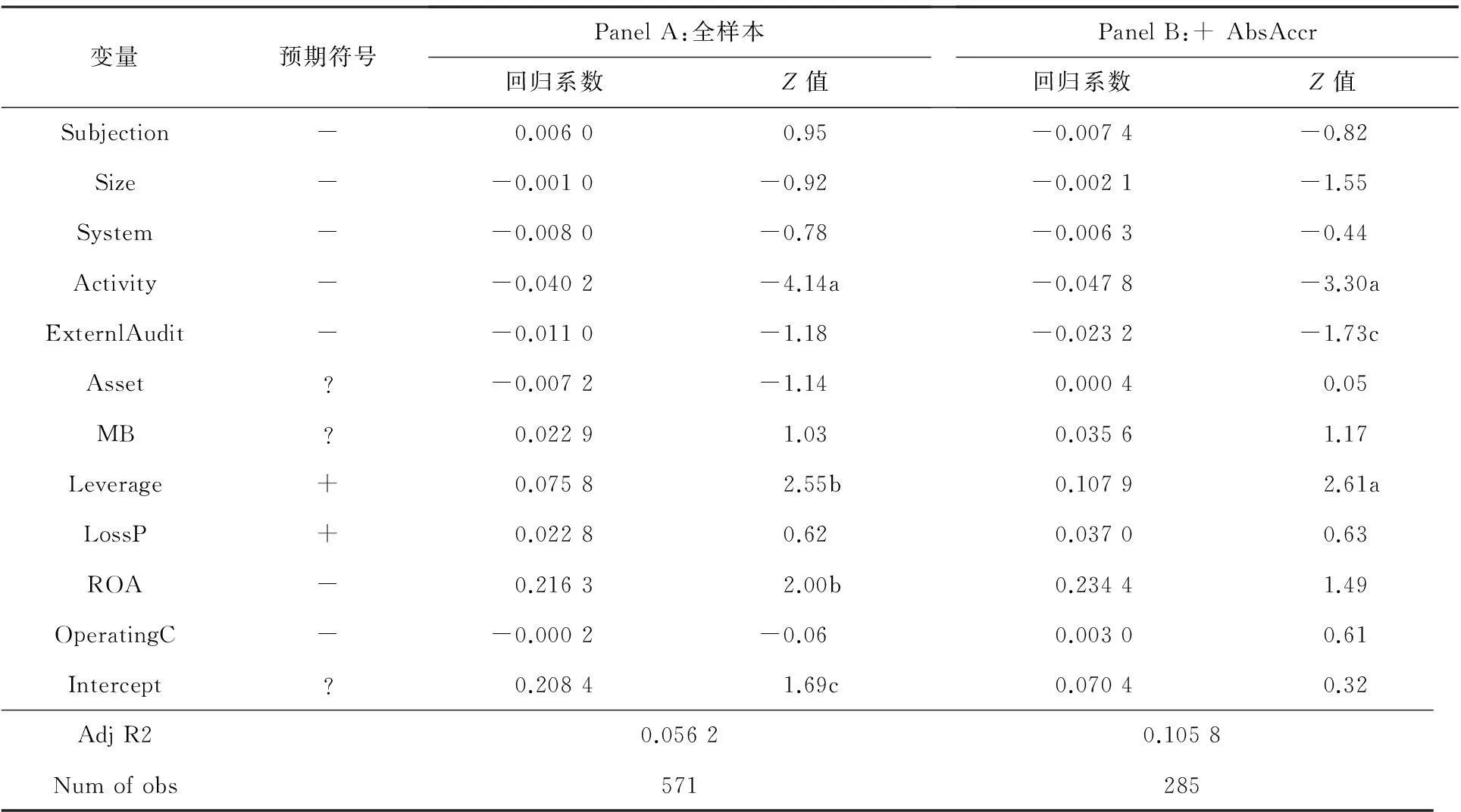

對數據進行了多重共線性和異方差檢驗,結果顯示數據不存在嚴重的多重共線性及異方差問題,同時為避免異常值對回歸結果產生影響,對樣本數據進行winsor處理。表3列示了模型(2)的回歸結果。從Panel A模型(2)全樣本的回歸結果可以看出,內部審計活動指標內部審計報告與操縱性應計的回歸系數為負(-0.040 2),并且在1%的水平下顯著,回歸結果與預期的內部審計活動開展越積極,會計信息質量越高的假設相符合,假設得到部分驗證。內部審計機構規模和內部審計制度建設與操縱性應計回歸系數均為負,系數符號符合預期,但是未通過顯著性檢驗。內部審計機構隸屬與操縱性應計回歸系數為正,不符合預期,同時回歸系數也不顯著。Panel B模型(2)正操縱性應計的回歸結果顯示,內部審計活動指標內部審計報告與正操縱性應計回歸系數為負,在1%水平上顯著,且其回歸系數(-0.047 8)比全樣本回歸系數(-0.040 2)大,表明內部審計活動對上市公司調高利潤具有更強的抑制作用。內部審計特征其他指標與正操縱性應計回歸系數均不顯著。總的來說,從數據上可以得出結論:積極開展內部審計活動并出具內部審計報告的上市公司,比未出具內部審計報告的上市公司具有更高的會計信息質量。

表3 內部審計特征與會計信息質量回歸結果

注:a、b、c分別代表在1%、5%和10%水平上顯著;Panel A的預測符號同樣適用于Panel B。

五、穩健性分析

為了提高本文研究結果的說服力,本文從兩個方面進行了穩健性測試。首先,根據《深圳證券交易所上市公司信息披露工作考核辦法》,深交所對上市公司進行信息披露綜合考核時要充分考慮上市公司披露信息的真實性、準確性、完整性、及時性、合法合規性和公平性,以及對上市公司采取處罰、處分和其他監管措施情況等。因而,深交所信息披露考評結果能夠充分的反映上市公司信息報告的總體質量。采用深交所信息披露考評結果度量會計信息質量,假設的檢驗結論保持不變;其次,不少學者從公司治理與會計信息質量相關關系的角度進行研究,研究結果表明公司治理對會計信息質量能夠產生重要的影響(杜興強和溫日光,2007[11]),因此,在模型(2)中加入獨立性變量IndP(獨立董事占董事會人數的比例),所得結論基本不變。

六、研究結論

本文研究了內部審計特征對會計信息質量的影響。選取2009—2012年深交所200家主板上市公司共571個樣本數據,對提出的假設進行了驗證。本文選取內部審計機構隸屬、內部審計機構規模、內部審計制度建設和內部審計活動構建內部審計機制指標,綜合地度量了內部審計特征。同時,選用業績調整修正Jones模型估計的可操縱應計和深交所信息披露考評結果度量了會計信息質量。

統計結果表明,上市公司內部審計機構的獨立性不斷提升,內部審計機構規模逐年擴大,制定內部審計制度和開展內部審計活動的上市公司逐漸增多。實證研究結果表明,內部審計活動對會計信息質量有顯著的正向影響,開展內部審計活動有助于提高上市公司會計信息質量[12];此外,研究結果還表明,內部審計活動對正的操縱性應計具有更強的影響作用,表明內部審計活動在抑制上市公司調高利潤方面具有更為顯著的作用。但是,內部審計機構隸屬、內部審計機構規模和內部審計制度建設對會計信息質量的提升作用沒能得到實證結果的支持。內部審計機構和人員缺乏實質的獨立性和客觀性,內部審計人員配備不足,對內部審計資源投入的相對缺乏,以及內部審計制度缺乏指導作用等可能的因素,影響了內部審計提升會計信息質量作用的發揮[13]。本文的研究結論為相關部門進一步推進和完善上市公司內部審計制度,確保會計信息質量,加強公司治理提供了理論依據和數據支持。

[1] Davidson R,Goodwin-Stewart J,Kent P.Internal governance structures and earnings management [J].Accounting & Finance,2005,45(2):241-267.

[2] James K L.The effects of internal audit structure on perceived financial statement fraud prevention [J].Accounting Horizons,2003,17(4):315-327.

[3] 熊運蓮,石恒貴,劉斌.不同內審隸屬模式對公司治理績效的影響研究——基于中國上市公司審計收費的經驗證據[J].華東經濟管理,2010(11):116-119.

[4] Goodwin-Stewart J,Kent P.Factors affecting the voluntary use of internal audit[J].Managerial Auditing Journal,2006,21(1):81-101.

[5] Prawitt D F,Smith J L,Wood D A.Internal Audit Quality and Earnings Management [J].The Accounting Review,2009,84(4):1255-1280.

[6] Gramling A A,Maletta M J,Schneider A,Church B K.The role of the internal audit function in corporate governance:A synthesis of the extant internal auditing literature and directions for future research [J].Journal of Accounting Literature,2004(23):194-244.

[7] 王守海,鄭偉,張彥國.內部審計水平與財務報告質量研究——來自中國上市公司的經驗證據[J].審計研究,2010(5):82-88.

[8] Lin S,Pizzini M,Vargus M,Bardhan IR.The Role of the Internal Audit Function in the Disclosure of Material Weaknesses [J].The Accounting Review,2011,86(1):287-323.

[9] 陳艷利,劉英明.基于公司治理的內部審計問題研究[J].審計研究,2004(5):85-88.

[10] 程新生,張宜.中國制造業上市公司內部審計模式實證研究[J].審計研究,2005(1):70-74.

[11] 杜興強,溫日光.公司治理與會計信息質量:一項經驗研究[J].財經研究,2007(1):122-133.

[12] 黃政,吳國萍.信息披露違規處罰的市場反應及其對投資者利益的影響[J].東北師大學報:哲學社會科學版,2013(3):66-71.

[13] 尹小平,徐興.集團主義文化與日本公司治理結構的內部化制度變遷[J].現代日本經濟,2014(6):60-69.

The Effect of the Internal Audit Characteristics on the Accounting Information Quality——An Empirical Evidence of Shenzhen Stock Exchange Main Board Listed Companies from 2009—2012

LIU Yi-fang,HUANG Zheng

(Business School,Northeast Normal University,Changchun 130117,China)

Using Shenzhen stock exchange main board listed companies from 2009—2012 as our samples,we examine the effect of the internal audit on the accounting information quality.We use internal audit organization subjection,internal audit organization size,internal audit system and internal audit activity to describe internal audit characteristics.Statistical results show that the independence of the internal audit organization continuously improved,internal audit organization size has expanded year by year,more and more listed companies established internal audit system and conducted internal audit activities and provided internal audit report.Our empirical results indicate that the internal audit report has a significant positive effect on the quality of accounting information,suggesting that internal audit activity is helpful to improve the quality of accounting information of listed companies.However,the effect of internal audit organization subjection,internal audit organization size,and internal audit system failed to get the empirical results support.Our conclusion provides the empirical data support for the construction of the internal audit of listed companies and the promotion of internal audit system of regulators.

Internal Audit;Internal Audit Attributes;Accounting Information Quality

2013-12-10

國家自然科學基金委主任基金(71350015);審計署內部審計科研項目(1305);吉林省社會科學基金一般項目(2012B51);吉林省教育科學“十二五”規劃項目(ZC12004)。

劉怡芳(1989-),女,湖南邵陽人,東北師范大學商學院博士研究生;黃政(1982-),男,江蘇鹽城人,東北師范大學商學院博士研究生。

F239.45

A

1001-6201(2015)01-0141-06

[責任編輯:秦衛波]

[DOI]10.16164/j.cnki.22-1062/c.2015.01.026

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

中老年保健(2021年2期)2021-08-22 07:31:10

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

海峽姐妹(2018年3期)2018-05-09 08:20:40

中國商論(2016年34期)2017-01-15 14:24:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58