代理成本對公司價值的影響分析

2015-08-18 20:00:29何富麗

商場現(xiàn)代化 2015年16期

關(guān)鍵詞:影響

何富麗

摘 要:產(chǎn)生于委托代理關(guān)系之中的代理成本包括激勵成本、監(jiān)督成本、市場效率化成本和或有成本,各個代理成本分量不同程度、不同方向地影響著公司價值,在認(rèn)可代理成本的增加對公司價值有積極的影響的前提下,代理成本決策標(biāo)準(zhǔn)是由代理成本的變動帶來的未包含代理成本的公司價值的增加不小于代理成本現(xiàn)值的增加,為了提升公司價值,公司需要不斷提高代理成本使用效率。

關(guān)鍵詞:代理成本(激勵成本、監(jiān)督成本、市場效率化成本或有成本);公司價值;影響;決策

一、代理成本概述

產(chǎn)生——代理問題(Agency Problem)是指由于代理人的目標(biāo)函數(shù)與委托人的目標(biāo)函數(shù)不一致的內(nèi)因,加上存在不確定性和信息不對稱的外因,代理人有可能偏離委托人目標(biāo)函數(shù)而委托人難以觀察和監(jiān)督,從而出現(xiàn)代理人損害委托人利益的現(xiàn)象。代理成本是由于代理問題而產(chǎn)生的成本。從根源上來看,代理成本是工業(yè)革命、市場經(jīng)濟(jì)、勞動分工發(fā)展的必然結(jié)果。

內(nèi)容——代理成本的提出者簡森和梅克林把代理成本解釋為委托人發(fā)生的監(jiān)察成本,代理發(fā)生的約束成本及剩余損失三部分。結(jié)合他們和其他學(xué)者的觀點(diǎn),本文認(rèn)為代理成本主要包括:(1)激勵成本:激勵代理人做得更好以提升公司價值的成本,包括工薪、獎金和股權(quán)激勵等的激勵成本。(2)監(jiān)督成本:防止代理人做得不好導(dǎo)致公司價值減少的成本,包括對管理行為、個人行為和舞弊行為等的監(jiān)督成本。(3)市場效率化成本:增加市場效率和信息對稱以提升公司價值(某些代理人的不當(dāng)行為在市場效率化增強(qiáng)時會被更多的潛在委托人發(fā)現(xiàn)以避免聘用)的成本,主要包括代理人勞動力市場的效率化。(4)或有成本:不可控和不確定性因素可能產(chǎn)生的成本,包括代理人疾病、丑聞、意外事故等產(chǎn)生的成本。

二、代理成本對公司價值的影響

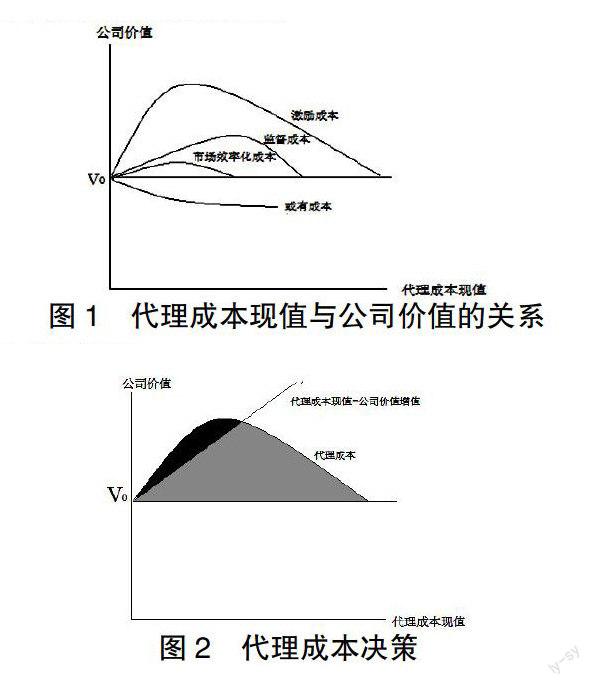

代理成本對公司價值的影響是隨著代理成本的增加而變化的。不考慮其他影響公司價值的因素的變動,代理成本較低時,公司價值隨著代理成本的增加而增加;代理成本達(dá)到某一水平時,公司價值達(dá)到最大水平;代理成本超過這一水平后,公司價值開始隨著代理成本的增加而減少。也就是說,代理成本在較低階段對公司價值產(chǎn)生正效用,而過高階段對公司價值產(chǎn)生負(fù)效用。具體原因可以從代理成本的內(nèi)容分析,這里仍不考慮其他影響公司價值的因素的變動。

激勵成本——在一定范圍內(nèi),激勵成本和公司價值存在正相關(guān)關(guān)系,激勵成本越高,越有助于提升公司價值。這個范圍就是使代理人的自我潛力從不被激勵和利用到幾乎完全被激勵和利用出來的激勵成本的范圍。一旦超出這個范圍,激勵成本增加再多,代理人的自我潛力也不會再增加,公司價值也不會再增加,代理人甚至?xí)驗檫^多的激勵而自我享受,使公司業(yè)績下滑,導(dǎo)致公司價值下降。

監(jiān)督成本——監(jiān)督成本和公司價值的關(guān)系較為復(fù)雜。監(jiān)督成本和公司價值存在一定的正相關(guān)關(guān)系,也有利于公司價值的提升,但明顯弱于激勵成本和公司價值的關(guān)系,因為監(jiān)督行為不能從本質(zhì)上提高代理人的工作熱情和工作業(yè)績。所以,監(jiān)督成本太高,往往和公司價值產(chǎn)生了負(fù)相關(guān)關(guān)系,因為過高的監(jiān)督成本既不能提高代理人業(yè)績,反而引起代理人反感,降低了代理人業(yè)績,進(jìn)而使公司價值減少。

市場效率化成本——在一定范圍內(nèi),市場效率化成本和公司價值存在正相關(guān)關(guān)系,市場效率化成本越高,越有助于提升公司價值。這個范圍就是使市場的效率從極低水平到極高水平的市場效率化成本的范圍。一旦超出這個范圍,市場效率化成本增加再多,市場的效率也不會再增加,公司價值也不會再增加,市場甚至?xí)驗檫^多的信息充斥而顯得混亂無效,使公司判斷失誤,導(dǎo)致公司價值下降。

或有成本——或有成本和公司價值存在負(fù)相關(guān)關(guān)系,而具體的負(fù)相關(guān)程度,取決于代理人對公司的重要程度。代理人對公司越重要,或有成本對公司價值的減少貢獻(xiàn)越多;代理人對公司越不重要,或有成本對公司價值的減少貢獻(xiàn)越少。

總括——代理成本中各項成本都不同程度、不同方向地影響著公司價值。需時刻記住的是,代理成本對公司價值的影響不是完全的正向的,更不是完全的反向的。

圖1 代理成本現(xiàn)值與公司價值的關(guān)系

三、代理成本決策

前提——代理成本的增加對公司價值有積極的影響,即不能完全否定代理成本的積極作用進(jìn)而設(shè)法將代理成本降到最低。從上文論述中可以看到代理成本對公司價值的積極作用。

標(biāo)準(zhǔn)——由代理成本的變動帶來的未包含代理成本的公司價值的增加不小于代理成本現(xiàn)值的增加。依據(jù)公司當(dāng)前的代理成本現(xiàn)值與公司價值增值,決定公司是增加還是減少代理成本,使得公司價值的增加不小于代理成本現(xiàn)值的增加。圖2中黑色為可行區(qū)域,灰色為不可行區(qū)域。

圖2 代理成本決策

提高代理成本使用效率,提升公司價值:(1)實(shí)行需求導(dǎo)向的、強(qiáng)化有效的、方式多樣的激勵體制。了解并依據(jù)高管人員的不同需求,給予相應(yīng)的的激勵辦法;根據(jù)高管的業(yè)績表現(xiàn)進(jìn)行及時有效的強(qiáng)化;采取現(xiàn)金、實(shí)物、股權(quán)等多種方式相結(jié)合的激勵措施。(2)實(shí)行內(nèi)外并重的、結(jié)構(gòu)化與開放性結(jié)合的的監(jiān)督機(jī)制,提升公司價值。既進(jìn)行內(nèi)部監(jiān)督,也通過外部獨(dú)立機(jī)構(gòu)進(jìn)行更為科學(xué)、公允地監(jiān)督;即依靠規(guī)章制度進(jìn)行統(tǒng)一規(guī)范的監(jiān)督,也進(jìn)行不定期小范圍的抽查。(3)促進(jìn)代理人勞動力市場效率化和完善解決委托代理信息不對稱問題,提升公司價值。竭誠協(xié)作,增加對代理人的信息披露,為推動市場效率化和信心對稱不斷努力,以提高甄別高質(zhì)量代理人的能力。(4)做好不確定性和不可控事件的應(yīng)對措施,提升公司價值。(5)加強(qiáng)管理自由現(xiàn)金流量,減少隨意性收益支出、隨意性資本支出和金融資產(chǎn)閑置,增加對自由現(xiàn)金流量的監(jiān)控,增加對債權(quán)人和股東的利益分配。

參考文獻(xiàn):

劉鳳翔.代理成本理論國外文獻(xiàn)綜述[J].中國管理信息化,2012年5月,Vol.15.No.10.

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級版)(2011年3期)2011-01-01 00:00:00