基于應急期權的供應鏈魯棒訂貨設計

2015-08-17 13:10:20季建華王文利

系統管理學報 2015年6期

李 彬 ,季建華,王文利

(1.中國建設銀行 博士后科研工作站,北京 100032;2.上海交通大學 中美物流研究院,上海 200030;3.太原科技大學 經濟與管理學院,太原 030024)

麥肯錫近期發布的一項報告顯示,有近2/3的 受訪制造企業表示,在近2年內發生過生產所需原料或部件的供應風險事件。由于外部突發事件或者自身運行的不確定性,供應不確定性現象普遍存在。當面對供應不確定性時,買方企業可以通過購買應急期權來分散風險。供應鏈中傳統的期權模式是指買方企業單純購買期權,本文提出一種全新的應急期權模式,即買方企業在向傳統供應商提供訂單的同時向外部可靠市場購買應急期權,以備發生不確定性風險時執行期權來補充供應缺口,定義為單源采購配合應急期權模式。這種全新的應急期權模式能夠將期權在分散風險方面的作用和單源采購在價格數量折扣方面的優勢結合起來,逐漸受到關注。例如,我國香港最大的進出口貿易公司利豐公司就對其所需產品實行該種訂貨模式,他們從一個主要的供應商處訂貨,同時向國際市場購買該種產品的期權。

供應鏈魯棒訂貨策略是指買方企業在面對供應不確定性時,采取的能夠將實際收貨率穩定維持在較高水平并實現較高的供應鏈收益的訂貨策略。關于魯棒訂貨策略,國內外學者進行過一系列的研究。Tang[1]回顧了近年關于不可靠供應鏈下魯棒訂貨策略的研究并作了展望;Poojari等[2]研究了供應鏈的魯棒選址和魯棒配送路線設計問題;Pan等[3]研究了不確定性下敏捷制造系統的魯棒供應鏈設計問題;Wang等[4]基于投資改善可靠性研究了應對不確定性風險的最優訂貨及投資策略問題;Hahn等[5]建立了基于供應鏈經濟附加值的魯棒優化模型;Xanthopoulos等[6]分別研究了雙源供應體系下風險中性與風險規避決策者的魯棒訂貨決策;Vlajic等[7]提出了設計魯棒性食品供應鏈的總體框架。徐家旺等[8]研究了供應鏈系統動態情景問題并分析了其魯棒控制策略;田俊峰等[9]建立了從上游供應商選擇到下游設施選址和需求分配的供應鏈網絡設計魯棒優化模型。

關于應對供應不確定性風險的期權問題,Moutaz[10]研究了加入應急期權的報童問題;Babich[11]研究了供應不可靠條件下各供應商之間存在競爭時替代期權的價值問題,得到替代期權對于買方企業庫存再訂貨點的影響;Xu[12]研究了市場需求隨機定價和供應不確定下,買方企業需求價格實現前購買期權和需求價格實現后購買期權兩種模式下的期權合同設計問題;Buzacott等[13]提出了傳統的供應鏈訂貨模型的缺點,研究了不確定性下基于不同供應鏈結構特征的期權問題。寧鐘等[14]分析了供應鏈期權在增強信息流和促進風險共擔方面的作用,并對如何應用期權協調供應鏈上各個主體進行了研究;李琳等[15]基于不同的信用違約條件建立了供應鏈各主體的決策模型,研究了市場需求和價格不確定性下的供應鏈期權式契約協調問題。

綜上可知,對于應急期權,現有文獻集中于研究買方企業用期權完全替代不可靠供應商來應對風險的模式,而向傳統供應商訂貨同時向外部可靠市場購買應急期權這種更有實踐應用價值的模式則很少涉及。本文對傳統應急期權進行創新,研究買方企業面對供應不確定性風險的魯棒性訂貨設計問題,首先建立該種模式下的買方企業訂貨模型,求解最優訂貨量和期權購買量,并與單純購買期權的模式進行比較。最后,對該種模式下的最優訂貨策略進行魯棒敏感性分析。

1 模型參數設定和基本假設

本文引入應急期權,研究單周期下面對供應不確定性時買方企業的魯棒性訂貨模式設計問題。在單源采購配合應急期權模式下,買方企業首先向單源供應商訂貨,同時購買應急期權,當不確定性風險發生且市場需求實現后,買方企業將視實際送貨量和實際需求之間的差距決定是否執行期權以及執行多少期權。單源采購配合應急期權模式的事件發生順序如圖1所示。

圖1 單源采購配合應急期權模式示意圖

1.1 模型參數設定

在單源采購配合應急期權模式下,設定買方企業所面對的市場需求ω是隨機的,其分布函數和概率密度函數分別為F(ω)和f(ω)。面對由突發事件或供應商運行不確定性所造成的潛在供應不確定性風險,供應商不是完全可靠的,向買方企業的實際送貨數量小于或等于訂貨量,本文定義實際送貨數量占訂貨量的比例表示該供應商的供應可靠性r,這里r≤1,通常買方企業在選擇供應商并決定訂貨量時掌握其供應可靠性的過往信息,根據這些數據得出可靠性服從g(r)的分布,其均值和標準差分別為和σ(σ≤)。本文中表示供應商的正常供應不受突發事件或其他不確定性影響的水平,而σ表示該水平值的離散程度。買方企業從單個傳統供應商處訂貨,同時向其他市場購買應急期權。本文設定買方企業從單個供應商處的訂貨量為q,采購單價為c;當供應不確定性發生并且市場需求實現后,買方企業可以選擇執行應急期權,應急期權總的采購單價為co,買方企業需要分2次支付期權價格,期權預購單價為αco,期權執行單價為(1—α)co,這里α表示在不確定性發生前購買期權時所需支付的預購單價占總的期權單價的比例。產成品的銷售單價為p,剩余未能銷售的產成品的單位殘值為s,單位需求缺貨損失為u。期權購買量為M,期權執行量為m,顯然,m≤M。設定買方企業的利潤為π,其決策的目標就是確定最優的訂貨量和應急期權購買量,使面對產品或部件供應不確定性風險及不確定市場需求時的銷售利潤實現最大化。

1.2 模型基本假設

(1)假設訂貨提前期為0。

(2)供應可靠性服從g(r)分布,為方便研究,本文假設該概率密度函數是二階可微的。

(3)假設不存在完全穩定的供應可靠性,即σ>0。

(4)與報童模型一致,本文假設p>c>s。

(5)假設應急期權的可靠性為100%。

(6)假設采購價格較低的供應商通常擁有較低的供應可靠性,由于應急期權具有100%的供應可靠性,故假設co≥c。

(7)為了防止買方企業無所顧忌地執行全部期權,本文假設(1—α)co>s。

2 單源采購配合應急期權魯棒訂貨模式

2.1 基本模型

借助報童模型,首先建立買方企業單周期利潤模型,并給定相關的非負限制條件。

根據上式,建立最大化買方企業單周期期望利潤的模型:

式(2)是面對供應不確定性風險時買方企業構建單源采購配合應急期權模式的利潤最大化模型,現在需證明最優訂貨量和最優應急期權購買量的存在性,并得到這2個最優解。通過分析證明,得到定理1。

定理1在單源供應配合應急期權模式下,若產成品市場需求服從[a,b]之間的均勻分布,則提供給單源采購商的最優訂貨量和外部可靠市場的最優期權購買量分別為:

證明將式(2)分別對q和M求導,得:

引入ω~U[a,b],并對q和M求導,得:

聯立以上兩式求解最優的q*和M*,得到式(3)、(4)。 證畢

通過定理1及其證明過程可知,在供應可靠性服從一般分布下,無論面對何種需求,買方企業都存在最優的訂貨量和應急期權購買量使利潤取最大值,最優訂貨量和應急期權購買量與供應可靠性和采購價格相關。關于供應可靠性,這里只需知道其均值和方差(這2個參數可以根據以往數據估算出來)就能得到最優訂貨量和應急期權購買量,而不需要知道可靠性的具體取值或具體分布,即在該均值和方差所限定的范圍內,無論供應可靠性受突發事件影響如何變動,模型優化得到的最優訂貨策略和應急期權策略都能使得買方企業的收益穩定維持在較高水平。

無論外部條件如何變動,通過實施這個最優的訂貨量和期權購買量,買方企業的訂單需求都能夠得到最大滿足,有效應對供應不確定性風險,同時還能夠盡量減少不確定性風險對其收益造成的損失,符合系統魯棒性的內在涵義,因此,該訂貨策略是一種魯棒訂貨策略。

2.2 模型分析

由定理1可見,最優的訂貨量和期權購買量除了與傳統供應商的采購單價及供應可靠性相關以外,還與供應可靠性離散程度、期權價格及期權預購價格比例相關。通過對定理1的分析,得到如下結論。

推論1當滿足以下條件時,買方企業應當放棄購買應急期權,轉而從單源采購商處訂貨,構建單源采購模式:

由推論1可見,單源采購商的可靠性離散程度(σ2)對于選擇購買應急期權具有重要的意義,當該離散程度較小時,買方企業應該放棄從外部可靠市場購買應急期權,單源采購配合應急期權模式轉變為單源采購模式。關于可靠性離散程度對最優訂貨量和期權購買量的具體影響,本文通過數值方法進行研究,設p=1.2,s=0.1,u=0.1,a=20,b=120,并設c=0.6,co=1=0.8,σ2=0.06,α=0.5,仿真結果如圖2所示。由圖2可見,隨著傳統供應商的供應可靠性離散程度增大,買方企業應不斷縮減提供給該單供應商的訂單,同時轉向外部市場尋求更多的應急期權。

圖2 供應可靠性離散程度對最優訂貨量和期權購買量的影響

接下來,研究應急期權價格對于單源采購配合應急期權模式的影響,得到推論2。

推論2當滿足以下條件時,買方企業的最優產品采購模式從單源采購配合應急期權模式變為單源采購模式,即

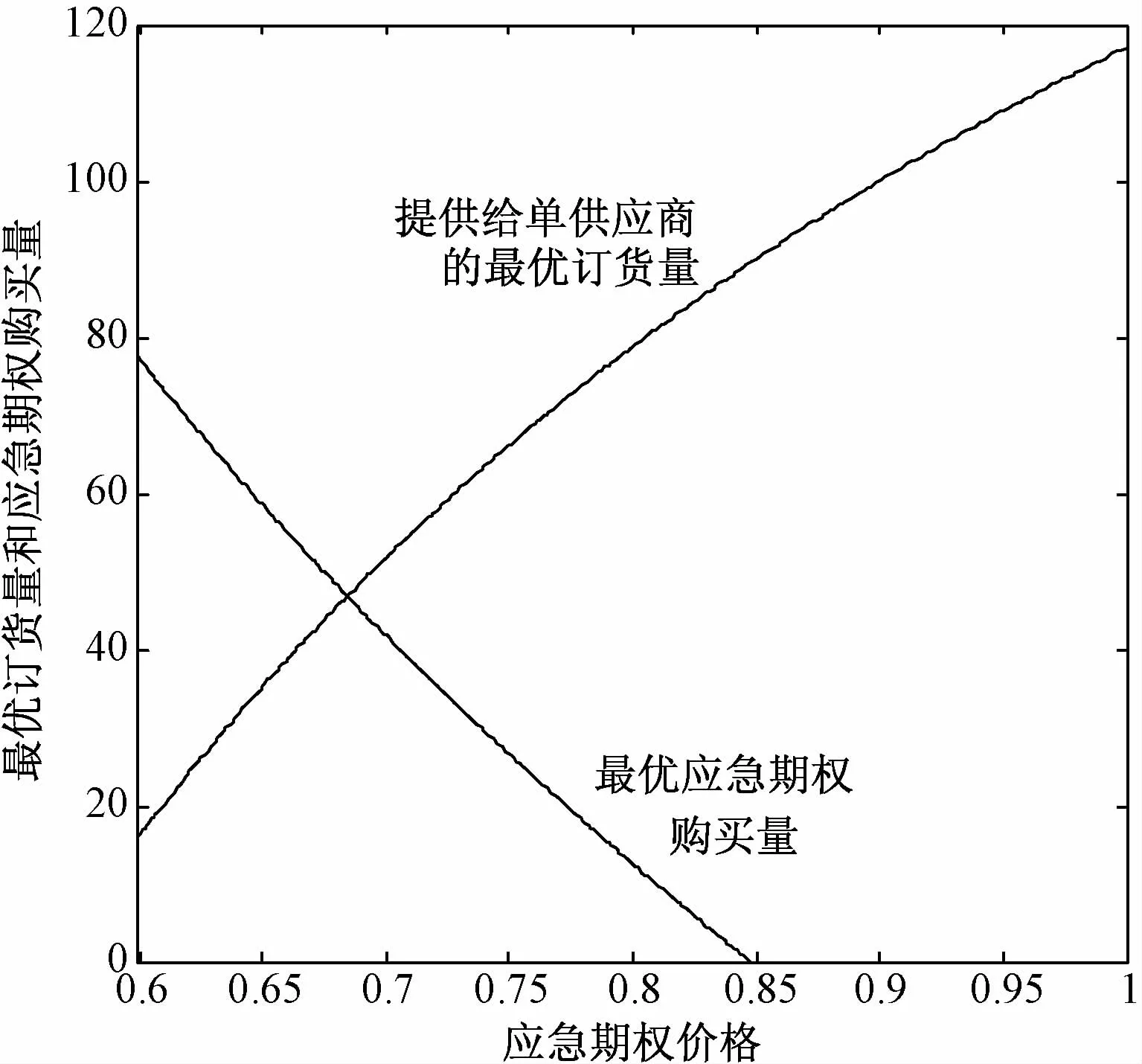

由推論2可知,當應急期權的價格相對于來自供應商的采購單價足夠高時,買方企業應該放棄購買應急期權,轉而只從單個供應商處采購原料,構建單源采購模式。管理學上的解釋是:此時期權帶來的買方企業滿足市場需求的收益低于購買期權所花費的成本。關于應急期權價格對最優訂貨量和期權購買量的具體影響,通過數值方法進行研究,設p=1.2,s=0.1,u=0.1,a=20,b=120,并 設c=0.6=0.8,σ2=0.06,α=0.5,仿真結果如圖3所示。由圖3可見,隨著外部可靠市場應急期權價格的上升,最優的期權購買量不斷下降,而提供給傳統供應商的最優訂貨量不斷增加。

圖3 期權價格對最優訂貨量和期權購買量的影響

關于最優的訂貨量和期權購買量與期權預購單價比例之間的關系,本文通過數值方法來研究。設co=1,c=0.6=0.8,σ2=0.06,研究α在0~1之間的變動對最優值的影響,如圖4所示。由圖4可見,當購買應急期權時需要提前支付的期權預定價格占期權總單價的比例越來越高時,買方企業應當減少期權購買量,同時,為了維持供應量盡量滿足市場需求,買方企業需要提高提供給單供應商的訂貨量。當期權預定價格占期權總價格的比例提高到一定程度時,買方企業應該放棄購買應急期權,從而轉為單源采購模式。

圖4 期權預購價格比例對最優訂貨量和最優期權購買量的影響

3 與單純購買期權模式的比較

單純購買期權模式是指買方企業不選擇從有供應風險的傳統供應商處訂貨,而是只選擇購買期權來應對來自需求端的不確定性,從而完全規避來自傳統供應商的供應風險。但該模式會因為較高的期權價格而使得買方企業收益大幅降低。這是一種傳統的期權模式,從前一節的分析可知,買方企業在運用單源采購配合應急期權模式來應對供應不確定性風險時,可能會放棄從外部可靠市場購買期權,由此來規避期權的較高價格。那么它會不會也由于某種原因放棄從存在交貨風險的傳統供應商處訂貨,從而規避供應風險,構建單純購買期權模式呢?本節首先從訂貨量的角度進行分析,得到推論3。

推論3在單源采購配合應急期權模式下,買方企業從單源采購商處的最優訂貨量始終大于0(q*>0),即在單源采購商的供應存在不確定性風險下,無論該種風險多大,購買應急期權與否,買方企業都應該從該供應商處訂貨。

證明由式(3),因為co≥c,可得

所以,

推論3結論的原因可能在于較低的供應商采購價格(相對期權價格),以及選擇單源采購商時,供應不確定性風險和需求不確定性可能發生的相互抵消作用。而因為(1—α)co>s,所以期權也要面對預購量大于需求的風險,這種風險并沒有供應不確定性風險與其相抵消。

接下來,再對兩種模式進行收益比較。首先借助報童模型,建立單純購買期權模式下買方企業單周期利潤模型,并給定相關的非負限制條件,即

根據上式,建立最大化買方企業單周期期望利潤模型:

通過分析證明,可以得到式(18)中買方企業的期望利潤函數對期權購買量M是凹函數,最優期權購買量M*服從

證明過程略。

同樣設定產成品的市場需求ω~U[a,b],得

通過數值仿真對兩種模式進行收益比較,設p=1.2,s=0.1,u=0.1,a=20,b=120,并 設co=1,c=0.6,σ2=0.06,α=0.5,分別研究及α的變動對收益的影響,如圖5所示。由圖5可見,無論單供應商的供應可靠性如何,單源采購配合應急期權模式下買方企業收益都高于單純購買期權模式。

圖5 兩種模式下買方企業收益的比較

4 魯棒敏感性分析

魯棒性的內在涵義是系統在一定的參數攝動下,穩定維持某些性能處于一定水平的特性。進行魯棒敏感性分析就是觀察相關參數的變動對于這種系統穩定性的影響。為了研究所得到的單源采購配合應急期權訂貨策略的魯棒性究竟如何,結合式(1)、(2)及式(8)、(9),對該種模式進行魯棒敏感性分析,分析最優訂貨策略下,供應鏈系統中供應可靠性的變動對于系統收益穩定性的影響。收益越穩定,該訂貨策略所具有的魯棒性就越高。

設p=1.2,s=0.1,u=0.1,a=80,b=120,c=0.6,co=1,σ2=0.06,并設突發事件影響下的供應可靠性服從正態分布,r~N(0.6,0.06),仿真得到單源采購配合應急期權模式下買方企業收益,并與單純購買期權模式作比較,如圖6、7所示。

圖6 單源采購配合應急期權模式下買方收益的波動

圖7 單純購買期權模式下買方收益的波動

由圖6、7可見,在單源采購配合應急期權模式下,隨著供應可靠性的變動,買方企業收益始終能夠穩定地維持在較高水平。對比單純購買期權模式,單源采購配合應急期權模式下收益的波動較小。接下來,用收益變動范圍內的百分比來詳細分析其魯棒敏感性,如表1所示。

表1 單源采購配合應急期權模式最優訂貨策略的魯棒敏感性 %

由表1可見,在單源采購配合應急期權模式下,隨著供應可靠性的變動,絕大多數情況下,買方企業收益位于平均值附近10%區間內,而極少出現較大的波動,即買方企業收益對于供應商可靠性的變化不敏感,該種訂貨策略具有較高的魯棒性。

5 結語

本文研究買方企業面對供應不確定性風險時具有魯棒性的訂貨模式設計問題,在傳統訂貨模式上引入應急期權,構建單源采購配合應急期權模式,并對該種模式做詳細研究。建立了該種模式下的買方企業訂貨模型,求解最優的訂貨量和期權購買量并進行分析,然后與單純購買期權模式進行比較。最后,對該種模式下的最優訂貨策略進行魯棒敏感性分析。研究表明:①無論購買應急期權與否,買方企業都應首先從傳統供應商處訂貨,應急期權策略不應單獨使用,單源采購配合應急期權的模式優于單純購買期權的模式;②隨著單源供應商供應可靠性離散程度不斷提高,買方企業的期權購買量應不斷增加,向單源供應商提出的訂貨量則應不斷降低;③魯棒敏感性分析的結果表明,對于供應可靠性的波動,買方企業收益能夠穩定地維持在較高水平,該種訂貨策略具有較高的魯棒性。

本研究關注如何在單源供應上引入應急期權,進一步的研究方向包括雙源供應配合應急期權模式設計以及期權提前執行的問題。