新疆資源稅改革經(jīng)濟效應(yīng)分析

2015-08-14 02:30:18高佳琦

合作經(jīng)濟與科技 2015年13期

□文/高佳琦

(中共克拉瑪依市委黨校 新疆·克拉瑪依)

一、新疆資源稅改革的經(jīng)濟效應(yīng)

(一)資源稅改革對資源型企業(yè)的影響。資源稅從價計征后,資源企業(yè)的稅收負擔會明顯增加,造成企業(yè)成本增加,為了維持獲利空間,會促使企業(yè)提高資源的開采和利用率。由于原油價格是由國際市場決定的,我國的企業(yè)不具有定價權(quán),增加的成本無法轉(zhuǎn)移至下游,因此只能通過企業(yè)內(nèi)部消化。從這個角度來看,此次資源稅的改革能促使資源市場完成資源的優(yōu)化配置。擁有雄厚的資金和改革意識的企業(yè)能以此為契機,提高開釆技術(shù),促進產(chǎn)業(yè)升級,提高資源的利用率和回采率。而高耗低能、資金不充足的資源型企業(yè),很可能因承受不了資源稅負而退出市場,促進資源型企業(yè)的優(yōu)勝劣汰。

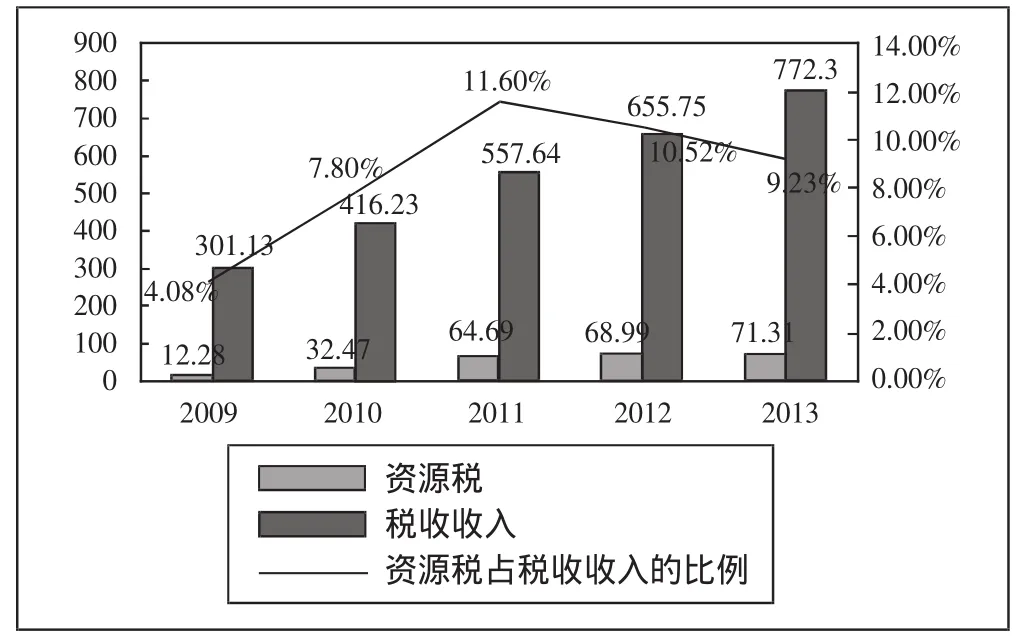

(二)資源稅改革對稅收收入的影響。自資源稅改革實施以來,政策推行至今已有近五年時間了,資源稅從價計征在新疆實施后對稅收收入的貢獻是非常顯著的,2010年新疆的資源稅收入為32.47億元,同比增收20.19億元,同比增長164.41%。由圖1可以看出,新疆推行資源稅改革以來,資源稅稅收收入連年增長,新疆的資源優(yōu)勢有效地轉(zhuǎn)化成為了稅收優(yōu)勢,增加的財政收入為促進當?shù)亟?jīng)濟發(fā)展、改善民生、保護當?shù)厣鷳B(tài)環(huán)境提供了有力的資金保障。(圖1)

圖1 2009~2013年新疆資源稅及稅收收入情況(單位:億元)

(三)資源稅改革對消費者的影響。此次資源稅改革對石油和天然氣釆取從價計征,對于消費者的影響并不大。對于石油,因為我國石油市場已與國際接軌,石油價格完全由國際市場決定,因此資源型企業(yè)增加的成本無法向下游市場轉(zhuǎn)嫁,石油的終端價格不會因資源稅改革而上漲。因此,石油從價計征資源稅對于消費者幾乎無影響。對于天然氣,由于目前我國天然氣的定價方式處于國家指導(dǎo)價階段,定價來源包括井口價格、管輸價格、管網(wǎng)設(shè)施建設(shè)費、運營成本等。天然氣價格形成機制并未完全市場化,還帶有行政干預(yù)的色彩。因此,從理論上說,天然氣從價計征資源稅導(dǎo)致的企業(yè)成本增加也不會向下游消費者轉(zhuǎn)嫁。

(四)資源稅改革對資源產(chǎn)品出口的影響。近年來,國家多次調(diào)整資源型產(chǎn)品的退稅率,但是隨著國際資源性產(chǎn)品供需矛盾的加劇,資源產(chǎn)品出口與內(nèi)銷相比能帶來更可觀的利潤。資源稅從量定額時,我國資源企業(yè)的資源稅負是相對較低的,國內(nèi)企業(yè)在國際市場上具有一定的價格優(yōu)勢。出口的資源產(chǎn)品大多是未加工或初加工的礦產(chǎn)品,這些礦產(chǎn)品的工業(yè)附加值低,這種以犧牲自然資源來換取企業(yè)利潤的方式造成我國資源的大量流失,加劇了國內(nèi)資源的供需矛盾。資源稅從價計征后,資源型企業(yè)成本增加,從短期看,減少資源產(chǎn)品的出口,有利于緩解國內(nèi)資源供應(yīng)緊張的局面,維護國家資源安全;從長期來看,有利于促使資源出口企業(yè)進行產(chǎn)業(yè)升級,提高科技水平,提高我國企業(yè)在國際市場上的競爭軟實力。

(五)資源稅改革對新疆區(qū)域經(jīng)濟的影響。自然資源豐富的新疆為國家的經(jīng)濟發(fā)展輸出了大量的自然資源,中西部地區(qū)的資源優(yōu)勢對東部地區(qū)的經(jīng)濟發(fā)展提供了支持,然而由于資源產(chǎn)品的市場價格偏低,中西部地區(qū)未獲得應(yīng)有的財政收入。對于欠發(fā)達地區(qū)來說,豐富的礦產(chǎn)資源能在中短期內(nèi)給當?shù)亟?jīng)濟帶來一定程度發(fā)展的同時,也帶來了開釆資源產(chǎn)生的一系列社會經(jīng)濟問題,我國中西部地區(qū)陷入了“資源詛咒”。資源稅改為從價計征能增加資源輸出地的財政收入,為促進當?shù)亟?jīng)濟發(fā)展、改善民生、保護自然環(huán)境等提供資金保障,有利于促使中西部的資源優(yōu)勢轉(zhuǎn)化為經(jīng)濟優(yōu)勢,充分利用自然資源,減少資源浪費。這將有利于縮小區(qū)域差異,促進東、中、西部區(qū)域經(jīng)濟的協(xié)調(diào)發(fā)展。

二、新疆資源稅改革路徑優(yōu)化

看到資源稅改革成效的同時,也應(yīng)看到我國資源稅制還存在的問題,例如計稅依據(jù)和稅率的確定不夠科學(xué)、資源稅征稅范圍較窄、“資源詛咒”等問題。資源稅由從量計征改為從價計征是我國資源稅改革的開端,但還不夠完善,為此對完善資源稅制提出一些建議。

(一)以儲量作為計稅依據(jù)。石油和天然氣資源稅從量計征時的計稅依據(jù)是資源的銷售量,從價計征后的計稅依據(jù)是資源的銷售額,這意味著企業(yè)在開采過程中,無論開采了多少數(shù)量的自然資源,只要是不銷售就不必繳納資源稅。這就在一定程度上造成了盲目開采資源的行為,企業(yè)也無需對此付出代價。針對該情況,資源稅的計稅依據(jù)應(yīng)從資源的銷售額改為資源的儲量。以資源儲量作為主要計稅依據(jù)后,當納稅人在獲取了一定數(shù)量的礦產(chǎn)資源儲量后,需依據(jù)儲量上繳資源稅,假使采掘企業(yè)按儲量上繳資源稅后卻不足量開釆,那多繳納的稅款對其而言,是一筆不小的損失。以資源儲量作為計稅依據(jù),會督促企業(yè)有效規(guī)劃資源開采活動,提高回采率,更好地提升資源利用率。

(二)提高資源稅率水平。參考國際上其他國家的資源稅稅率的設(shè)定,我國資源稅稅率是相對偏低的。目前,新疆地區(qū)石油和天然氣的稅率是銷售額的5%,由于存在減免稅的情況,實際征收率是低于5%的。然而,國外很多國家的資源稅率是高于我國的,例如自2012年7月1日起澳大利亞資源稅稅率就高達40%,再如俄羅斯僅礦產(chǎn)資源開采稅一項稅率就為17%。當然,資源稅稅率是要根據(jù)各國具體國情設(shè)定的,并不是越高越好,而是要兼顧節(jié)約資源、保護環(huán)境和財政收入。我國在推廣資源稅從價計征改革時可適當提高稅率。具體來說,可根據(jù)資源產(chǎn)品的稀缺性程度、是否可再生、經(jīng)濟效用大小以及開采對環(huán)境造成的影響等因素制定差別稅率,稅率應(yīng)當體現(xiàn)出資源的稀缺性和不可再生性。一些礦產(chǎn)資源一經(jīng)人類開發(fā)利用就無法或者需要很長時間才能得到恢復(fù),如煤、鐵、石油等。資源稅率水平較低會導(dǎo)致資源的使用成本偏低,難以起到促進資源合理開發(fā)利用的作用。稅率的確定要綜合考慮多種因素,在確定資源稅率時,應(yīng)該遵循以下原則:一是稅率水平應(yīng)該最大程度的反映資源開采的邊際成本,即稅負水平應(yīng)該使負的外部效應(yīng)內(nèi)部化;二是稅率水平的確定應(yīng)該充分考慮礦產(chǎn)資源的經(jīng)濟價值,對具有不同經(jīng)濟價值的礦產(chǎn)資源實行差別稅率;三是提高稅率水平要循序漸進,避免對社會經(jīng)濟造成較大的沖擊。

(三)適度擴大資源稅從價計征的范圍。目前,從價計征的資源范圍比較狹窄,僅僅局限在石油和天然氣,資源稅未來的改革方向應(yīng)適度擴大資源稅的征收范圍。煤炭資源是除石油、天然氣外的重要能源資源,煤炭資源為我國經(jīng)濟發(fā)展提供了強有力的支持,但開采過程中產(chǎn)生的浪費現(xiàn)象普遍存在。提高煤炭資源的利用率,將煤炭納入資源稅從價計征范圍是改革的未來方向。新疆已列入國家第十四大重要煤炭基地,從西部、乃至全國來看,新疆的煤炭開發(fā)和產(chǎn)業(yè)的發(fā)展是非常具有潛力的,煤炭產(chǎn)業(yè)正成為自治區(qū)經(jīng)濟發(fā)展新的增長極。因此,在新疆資源稅從價計征試點中納入煤炭資源是必然的,然而煤炭資源稅從價計征的稅率設(shè)計要適宜,并且要循序漸進。除石油和天然氣這兩種重要的能源資源以外,鐵礦石、錳礦石和鉻礦石等黑色金屬礦原礦也具有重要的工業(yè)地位和經(jīng)濟價值,而且均屬于不可再生資源,目前的從量定額稅額為2元至30元/噸,建議在資源稅從價計征的推廣過程中,可以將其納入從價計征范圍,并適當提高其稅率,使資源產(chǎn)品的價格真實體現(xiàn)其價值。

(四)打破“資源詛咒”,加大補償力度,促進產(chǎn)業(yè)升級。資源富集地區(qū)往往存在負外部性強、環(huán)境代價沉重、產(chǎn)業(yè)結(jié)構(gòu)單一等情況,要想破解這種“資源詛咒”,就必須建立起能夠適應(yīng)當?shù)亟?jīng)濟發(fā)展、促進當?shù)厣鐣?jīng)濟可持續(xù)發(fā)展的長效補償機制,并將森林資源、草原資源、湖泊資源等除水資源、礦產(chǎn)資源之外的其他自然資源,也納入到資源稅的稅收體系管理辦法,對其征收資源稅,以減少資源的過度開采和浪費。擁有豐富的自然資源對一個地區(qū)來說是優(yōu)勢,要充分發(fā)揮出這種優(yōu)勢,同時要積極地推進產(chǎn)業(yè)結(jié)構(gòu)的升級,改變經(jīng)濟發(fā)展方式,擺脫經(jīng)濟發(fā)展對自然資源的高度依賴。促進旅游業(yè)、生態(tài)農(nóng)業(yè)的發(fā)展,將促進發(fā)展與環(huán)境保護結(jié)合起來。

[1] 陳少克.資源稅改革:現(xiàn)狀、問題與思路[J].財會研究,2012.13.

[2] 耿飛.資源稅改革方向和效應(yīng)分析[J].財會研究,2011.2.

[3] 劉植才,劉榮.論我國資源稅的職能定位.稅務(wù)研究,2012.10.

猜你喜歡

吉林廣播電視大學(xué)學(xué)報(2021年4期)2022-01-14 02:35:48

四川文學(xué)(2021年4期)2021-07-22 07:11:54

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:26

金橋(2019年10期)2019-08-13 07:15:20

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

絲綢之路(2014年9期)2015-01-22 04:24:46

傳記文學(xué)(2014年8期)2014-03-11 20:16:48