中國環保產業投融資問題與機制創新

2015-08-08 19:03:20郭朝先劉艷紅楊曉琰王宏霞??

中國人口·資源與環境 2015年8期

郭朝先 劉艷紅 楊曉琰 王宏霞??

摘要 當前日益嚴峻的環境問題迫切需要我國環保產業發揮更大作用,生態文明建設的提出為我國環保產業發展帶來巨大的機遇,但資金投入不足成為制約環保產業發展的現實關鍵問題。盡管環保產業多元化、社會化投融資方式正逐步形成,但仍存在總量不足、結構不合理、渠道單一、效益低下、機制不活等問題,最為關鍵的是機制不活,其他問題是由機制不活產生的。一方面,我國對環境污染的治理存在巨大需求,需要大量的資金投入;另一方面,我國又存在大量的社會資金,需要尋找投資出路。因此,解決環保產業投融資問題的根本出路需要設計一個良好的機制,吸引社會資金的大量進入,并提高資金的使用效率。本文認為,創新我國環保產業投融資機制,目標是形成一個多元、綠色、市場化的投融資機制,從而為綠色投資提供足夠的市場激勵,為環保產業發展提供足夠的資金支持。環保產業投融資機制創新是“推力”和“引力”兩種力量作用下形成的,其中,“推力”包括社會推力和政府推力,“引力”包括政府引力和市場引力。創新環保產業投融資機制的核心是處理好政府和市場的關系,主要任務包括投融資模式創新和綠色金融創新兩大方面。文章最后提出了對策建議,包括轉變政府職能,營造促進環保產業發展的政策環境;加大政府環保投入力度,提高政府投入資金引導能力;大力發展環保市場,推行環境污染第三方治理;大力推行PPP投融資模式,提高模式適配性;不斷推進綠色金融創新,豐富環保產業投融資工具。

關鍵詞 環保產業;投融資;機制創新;第三方治理;綠色金融

中圖分類號 F0629 文獻標識碼 A 文章編號 1002-2104(2015)08-0092-08 doi:10.3969/j.issn.1002-2104.2015.08.012

環保產業被認為是21世紀“朝陽產業”、戰略性新興產業。近年來,全球環保產業保持快速發展勢頭,其增長速度遠超過同期經濟增長速度。我國環保產業更是保持了快速增長態勢,《“十二五”節能環保產業發展規劃》(國發〔2012〕19號)提出,要在“十二五”期間使節能環保產業產值年均增長15%以上,到2015年節能環保產業總產值達到4.5萬億元。但是,由于環保產品屬于準“公共物品”,具有較強“正外部性”,導致在純粹市場條件下其供應往往不足,環保產業要想快速發展離不開政府政策支持,離不開科學的市場化機制設計,發達國家通過制定經濟激勵政策,更好利用市場機制包括市場化投融資機制來促進環保產業發展,即是明證。當前,我國日益嚴峻的環境問題迫切需要環保產業發揮更大作用,但是,當前我國環保產業發展面臨最大的制約因素是資金投入不足,問題根源則是投融資機制不暢,缺乏一個有效的市場化機制將巨大的社會資金導入到環境保護領域。本文對如何構造一個適合中國國情的市場化投融資機制以及應采取的政策措施進行探討。

1 我國環保產業投融資現狀分析

近年來,我國環保產業投融資規模逐步擴大,在投融資模式和綠色金融創新方面積極開展了探索,取得一定進展,隨著國家生態文明建設推進,我國環保產業發展迎來戰略機遇期,環保產業投融資規模和機制創新將有新突破。

1.1 生態文明建設引領環保產業大發展,環保產業投融資將出現“井噴”

環保產業因具有較強的正的外部性而成為具有政策依賴性特征的產業。長期以來,由于我國環境與資源保護法律本身的缺陷和法律實施的缺失,法律在引導環保投融資和環保產業方面的潛力和作用還沒有有效地發揮出來,尚不能為實現環境保護規劃目標,落實環境保護規劃的投融資及其他各項保障措施,提供強有力的法律保障。這些情況,在“生態文明建設”提出后,將徹底轉變。

郭朝先等:中國環保產業投融資問題與機制創新

中國人口·資源與環境 2015年 第8期

2012年黨的十八大報告提出把生態文明建設納入到“五位一體”的總體布局中,大力推進生態文明建設,要求全面促進資源節約、加大自然生態系統和環境保護力度、加強生態文明制度建設,這極大地拓寬了環保產業的發展空間。2013年《中共中央關于全面深化改革若干重大問題的決定》中,開辟專章 “加快生態文明制度建設”提出建立系統完整的生態文明制度體系,實行最嚴格的源頭保護制度、損害賠償制度、責任追究制度,完善環境治理和生態修復制度,用制度保護生態環境,這將掃清長期以來阻礙環保產業發展的制度性障礙,對于環保產業持續健康發展產生長遠的、根本的積極影響。

2014年4月24日十二屆全國人大八次會議審議通過新修訂的《環境保護法》,自2015年1月1日起施行。《環境保護法》是環境領域內的基礎性、綜合性法律。新修訂的《環境保護法》在理念、制度、保障措施等方面都有重大突破和創新,將對我國全面構建環境法律法規框架產生重大推動作用。新修訂的《環境保護法》在完善制度方面,注重運用市場手段和經濟政策,明確提出了財政、稅收、價格、生態補償、環境保護稅、環境污染責任保險、重污染企業退出激勵機制,以及作為綠色信貸基礎的企業環保誠信制度。新修訂的《環境保護法》釋放出強烈信號,企業必須加大環境投入,這些都給環保產業和環境服務企業創造了很好的商業機會。

圍繞著建設生態文明、構建美麗中國,近年來國家出 臺了一系列的環保政策措施,全面推進環境治理,環保產業投融資將出現爆發性增長。2014年政府工作報告重申指出,要加強生態環境保護,進一步推動實施大氣、水、土壤治理“三大環保行動計劃”。目前《大氣污染防治行動計劃》也已出臺,《水污染防治行動計劃》、《土壤環境保護和污染治理行動計劃》即將出臺,專家估計,僅這三個行動計劃涉及的環保投資將會超過6萬億元。[1]

1.2 環保產業投融資快速增長,但目前處在較低水平上

按照目前中國環保投資統計的口徑,環保投資范圍主要包括城市環境基礎設施建設投資、老工業污染源治理投資、建設項目“三同時”環保投資3個方面。2005-2013年全國環境污染治理投資情況見表1。

2013年中國環境污染治理投資總額為9 037.2億元,2005-2013年年均增長18.1%,但2010-2013年年均增長僅為10.7%,其中,2011年出現短暫的負增長。從環境污染治理投資占GDP比重來看,2005年為1.29%,2010年為1.66%,2012年和2013年均為1.59%,總體水平大體保持不變。從環境污染治理投資的結構來看,近年來城鎮環境基礎設施建設投資往往超過60%,建設項目“三同時”環保投資多數時候不及30%,工業污染源治理投資所占份額很少,均在10%以下。如果將上述三者簡單歸為末端(基礎設施)、過程(工業)和源頭治理(“三同時”)三種類型,那么很容易判斷,目前我國的環境污染治理仍側重于末端治理,而對源頭和過程中的治理投資顯然不足。繼續延續這種投入和治理模式,效果顯然是不理想的。

表1 全國環境污染治理投資額

Tab.1 Nationwide investment on environmental pollution treatment

1.3 環保產業投融資渠道增多,多元化投融資格局初步形成

目前,中國在環保投融資領域,除財政轉移支付和銀行貸款之外,投融資渠道不斷增多,多元化投融資格局正逐步形成,增強了環保產業獲取資金的可能性和可行性。中國環保產業發展投融資進入了改革發展期,公私合營PPP模式(包括BOT、BT、TOT等)、環境金融(綠色信貸、綠色證券、綠色保險等)、環保產業基金、環境產權交易等市場化融資不斷涌現,并形成了一批政府與市場、財政與市場資本相結合的投融資體系。

(1)環保產業PPP模式進入推廣應用階段。隨著政策的不斷完善,民間資本、外資等各種社會資本開始大量進入到污水、垃圾處理、供水等領域。2014年國家提出在環保的公共基礎設施建設領域大力吸引社會資本參與(PPP模式),并強化了相關政策支撐。2014年12月4日,國家發展改革委發布《關于開展政府和社會資本合作的指導意見》(發改投資[2014]2 724號),其中包含《政府和社會資本合作項目通用合同指南》。同日,財政部網站發布《政府和社會資本合作模式操作指南(試行)》,還發布了《關于政府和社會資本合作示范項目實施有關問題的通知》,確定了30個PPP示范項目,總投資規模約1 800億元。其中污水處理、供水、環境治理等項目合計達到15個。另據不完全統計,各省已披露2015年環保PPP項目的計劃投資,總額已突破1萬億元[2]。

(2)綠色信貸規模不斷增大,“銀政投”綠色信貸計劃付諸實施。綠色貸款,一般是指銀行用較優惠的利率和其他條件來支持有環保效益并同時限制有負面環境效應的貸款項目。2012年,銀監會制定下發綠色信貸綱領性文件——《綠色信貸指引》,鼓勵銀行業金融機構大力開展綠色信貸,促進節能減排和環境保護提出了明確要求,成為中國銀行業實行綠色信貸的綱領性文件。截至2014年6月末,21家主要銀行機構節能環保項目和服務貸款余額4.16萬億元,占其各項貸款的6.43%。其中,工業節能節水項目余額3 470.1億元,節能服務貸款余額349.3億元,建筑節能及綠色建筑貸款余額565.4億元,綠色交通運輸項目貸款余額1.98萬億元。[3]2015年1月19日,銀監會與國家發改委在京聯合發布《能效信貸指引》,成為繼發布《綠色信貸指引》之后綠色信貸發展歷程又一標志性事件。能效信貸作為銀行支持用能單位提高能源利用效率、降低能源消耗而提供的信貸融資方式,是綠色信貸的重點領域。目前,國家正在推動地方啟動“銀政投”綠色信貸計劃。該計劃由國家開發銀行、地方政府和風險投資機構共同出資,形成資金池,面向中小環保企業提供優惠貸款,解決企業環保融資難問題。在“銀政投”計劃中,政府資金以無息方式注入并循環使用,大幅提高資金使用效率和效果,同時降低企業融資成本。該計劃已經在海南、山東等地開展試點。

(3)綠色證券呈現一定規模。據報道,截至2014年底,滬深兩市共有77家環保主營上市公司,其中,市值在200億元以上的有8家,100億-200億元的有14家,100億元以下的有55家。在22家市值100億元以上的環保上市公司中,國有企業11家、民營企業11家,充分反映民營環保企業正越來越被資本市場接受和推崇。

(4)綠色保險從試點走向正式實施。綠色保險又稱為環境污染責任保險,是基于環境污染賠償責任的一種商業保險,以企業發生污染事故對第三者造成的損害依法應承擔的賠償責任為標的的保險。2007年,為建立環境風險管理的長效機制,應對嚴峻的環境風險,環境污染強制責任保險開始在全國試點實施。2013年1月,環保部和中國保監會聯合發文,指導15個試點省份在涉及重金屬企業、石油化工等高環境風險行業推行環境污染強制責任保險,首次提出了“強制”概念。2007年至今,投保企業已超過2.5萬家次,保險公司提供的風險保障金累計超過600億元。2014年,全國有22個省(自治區、直轄市)近5 000家企業投保環境污染責任保險,涉及重金屬、石化、危險化學品、危險廢物處置、醫藥、印染等行業[4]。

(5)環保產業基金的陸續成立,為企業提供了更多的投融資新平臺。數據顯示,當前已成立的以環保為主題的基金約有15只,其中指數型基金3只,主動管理的產品12只(8只為普通股票基金,4只為混合型基金),其中鵬華環保產業、銀河美麗優萃、申萬菱信中證環保、華寶興業生態中國為2014年發售。另外,重慶批準設立規模為10億元的環保產業股權投資基金[5]。

(6)環境產權交易市場建設開辟了環保產業投融資新天地。《中共中央關于全面深化改革若干重大問題的決定》指出,發展環保市場,推行節能量、碳排放權、排污權、水權4種環境產權交易。目前,我國主要開展了排污權交易和碳排放權交易試點工作。2007年以來,國務院有關部門組織江蘇、浙江、湖南、湖北、河南、河北、山西、陜西、內蒙古、天津等11個省(區、市)開展排污權有償使用和交易試點。2014年8月,國務院印發《關于進一步推進排污權有償使用和交易試點工作的指導意見》,意見提出,到2015年底前試點地區全面完成現有排污單位排污權核定,到2017年底基本建立排污權有償使用和交易制度。2011年底,中國確定在北京、上海、廣東、天津、湖北、深圳和重慶7個省市開展碳交易試點。截至2014年10月底,全國7個試點一、二級碳排放權交易市場共納入控排企業2 000余家,每年發放配額約12億t,共交易配額2 896萬t,成交額12.8億元。中國是全球最大的碳賣家,據世界銀行測算,中國可提供的CDM項目占到世界總需求的50%以上。截至2015年2月28日,已獲得CERs(核證減排量)簽發的中國CDM項目已達1 433個[6]。

2 當前環保產業投融資存在的主要問題

在肯定我國環保產業投融資規模、渠道、方式取得重要進展的同時,我們要清醒看到還存在下述問題。

2.1 環保產業投融資總體水平低,統計數據“虛化”嚴重

我國環保投資水平大大低于發達國家。發達國家的經驗是,當一個國家的環保投資占GDP比例在1%-2%時,至多只能防止環境狀況的進一步惡化;而要使環境質量發生明顯的好轉,則環保投資額要占到同期GDP比例的3%-5%才行。從環境污染治理投資占GDP比重來看,我國環境污染治理投資額水平總體保持不變,2005年為1.29%,2010年為1.66%,2012年和2013年均為1.59%。但是,2011年英國環保投資占GDP比重為5.28%,法國為5.27%,意大利為3.14%,日本為6.17%[7]。

從2012年起,我國開始區分“環境污染治理直接投資”。環境污染治理設施直接投資是指直接用于污染治理設施、具有直接環保效益的投資,具體包括老工業污染源、建設項目“三同時”以及城市環境基礎設施投資中用于污水處理及再生利用、污泥處置和垃圾處理設施的投資。因此污染治理設施直接投資的統計口徑小于環境污染治理投資總額。

從表1數據看,環境污染治理直接投資大約只有環境污染治理投資總額的一半,主要的原因是城鎮環境基礎設施建設投資中絕大部分并不能認定為屬于直接環保投資行為。據此計算,2005-2013年我國環境污染治理直接投資占GDP比重處于低位徘徊狀態,均在0.8%以下。可見,擠掉“水分”的環保投資水平更低、占GDP比重更低。

表2顯示的環境污染治理投資占全社會固定資產投資比重情況。2005-2013年在全社會固定資產投資中,僅有2%左右的投資用于環境污染治理。更為嚴峻的是,用于前期源頭污染治理的“三同時”環保投資,僅占全社會固定資產投資的0.7%左右。偏低的環保投資,不利于我國環境污染的治理,甚至不能阻止新增污染的發生,更遑論解決歷史累積的環境污染欠賬。

2.2 政府環境治理投入不足,中央財政比重尤其偏低

人們普遍認為,我國環保投資過度依賴政府投資。這只是問題的一個方面,并不意味著我國政府財政環保投資過度,實際上我國政府對環保投入也是不足的。鑒于環保產業投資具有很強的正外部性,因此政府財政參與投入對

表2 環境污染治理投資占全社會固定資產投資比重

Tab.2 Ratio of total pollution treatment investment to overall fixed asset investment

資料來源:根據《中國統計年鑒(2014)》、《中國環境年鑒(2014)》數據整理。

于環保項目建設、正常運轉乃至產生效益,都具有十分重要的意義。

聯合國環境規劃署在一份文件中曾指出“公共財政機制是解決環境問題方案的一部分,每1美元的公共資金可以調動3-15美元的私有投資”。用財政資金提供激勵是將環保項目的外部性內生化的主要手段之一。國際上,政府財政資金參與環境治理投入的通行做法包括:一是提供綠色貸款貼息;二是提供綠色貸款擔保;三是價格補貼;四是政府采購;五是對綠色債券免稅;六是財政出資建立綠色銀行。[8]

表3反映了近年來我國環境保護財政支出情況。表3顯示,我國用于環境保護領域的財政支出保持較快增長態勢,但是環保財政支出占國家財政支出的比重始終保持在較低是水平上,一般僅為2.50%左右。一般地,政府環保投入主要體現在“211環境保護”預算科目。但有報道指出,“211環境保護”預算科目統計功能較強,資金保障功能較弱,一些地方該科目處于“有渠無水”的狀況,突出表現為支出執行不到位,存在資金被挪作他用的可能。由于地方政府財政資金投入不足,部分已經建成的治污設施因運行費無法保證而處于停運或運行不足的地步。

表3還顯示,在國家財政環保領域總支出中,中央占比嚴重偏低,2009-2013年都在3%以下。這種情況,非

表3 我國環境保護財政支出情況

Tab.3 Public expenditure on environment protection in China

資料來源:根據《中國統計年鑒(2014)》數據整理。

常不利于關系全局、跨地區環境污染的治理,不利于環保產業的發展。

2.3 綠色金融品種較少,綠色信貸程度低

總體上看,與國外的綠色金融產品與服務相比,我國處于起步階段,綠色金融產品結構和種類都比較單一,有些產品與服務仍然缺失,目前最為常見的是商業銀行綠色信貸和能效融資,而其他綠色金融產品屈指可數,目前我國還沒有一款綠色債券,更沒有專門的“綠色投資銀行”。

銀行信貸是我國金融體系的主體,占全部社會融資總量的90%以上。但是現階段缺乏對金融機構環保投資的引導機制,制約金融機構環保投資的瓶頸仍未解決。一方面,環境保護項目往往沒有經濟效益,銀行等信貸機構缺乏對環境保護項目支持的積極性,供給方不愿貸;另一方面,有環境保護項目信貸需求的企業,以中小型企業居多,缺乏必要的融資擔保能力,很難獲得銀行的信貸支持,需求方貸不到。同時,由于環境保護融資平臺(產品)缺乏,環境金融產品種類單一,現階段金融和資本市場對環境治理的支持力度仍然較小。

赤道原則是國際金融機構最常用的社會和環境風險準則,目前接受赤道原則的金融機構全球共計79家,覆蓋了全球80%的項目融資,但國內僅興業銀行1家屬于赤道銀行。2013年發布的《綠色信貸統計制度》明確了12類節能環保項目和服務的綠色信貸統計范疇,并對其形成的年節能減排能力進行統計,基于此,各銀行真實的綠色信貸狀況得以顯現。據報道,2013年,興業銀行綠色信貸余額占全行貸款余額比重最高,為13.1%,其他銀行占比都在個位數水平上,工商銀行占比為6%,建設銀行為5.6%,中國銀行為3.4%,招商銀行為5.2%,浦發銀行為8.6%,平安銀行占比僅為1.3%9]。

2.4 社會化環保投融資機制不健全,投資回報難保障

現階段社會化資金進入環境污染治理領域,主要集中在通過各種“公私合營”(PPP)形式進入污水處理廠等環境基礎設施的建設和運營領域。即使是社會化投資較多的污水處理設施領域,其市場化程度也是不夠的。全國工商聯環境服務業商會提供的數據顯示,目前內地城鎮污水處理設施的社會化運營比例已達到50%左右,但工業污染治理的社會化運營比例只有5%左右,而工業污染已占到總污染的70%以上。

當前,環保產業投融資缺口大,究其原因是由于市場化機制尚未形成,社會資金難以獲得必要投資回報,阻礙了社會資金的進入。一是有關法律法規體系不完善、環境執法力度偏弱,企業違法成本低,使得企業寧可被政府罰款也不愿加大環保投資購置設備治理污染。二是以行政審批為主要特征的傳統投資機制沒有根本改變,市場對資源配置的基礎性作用也沒有得到充分發揮。三是價格體系不完善,價格與價值是脫離的,價格由政府物價部門核準,不以價值為基準,不合理的價格機制抑制了社會資金的流入。四是現有的企業上市融資、地方政府債券、企業債券等能夠用于環保融資的政策都還不夠完善,制約了社會資金進入環境保護領域。

3 創新環保產業投融資機制及對策建議

我國環保產業投融資領域存在的問題可以概括為總量不足、結構不合理、渠道單一、效益低下、機制不活,最為關鍵的是機制不活,其他問題是由機制不活產生的。當前,我國一方面對環境污染的治理存在巨大需求,需要大量的資金投入;另一方面,我國又存在大量的社會資金,需要尋找投資出路。因此,解決環保產業投融資問題的根本出路需要設計一個良好的制度,吸引社會資金的大量進入,并提高資金的使用效率。

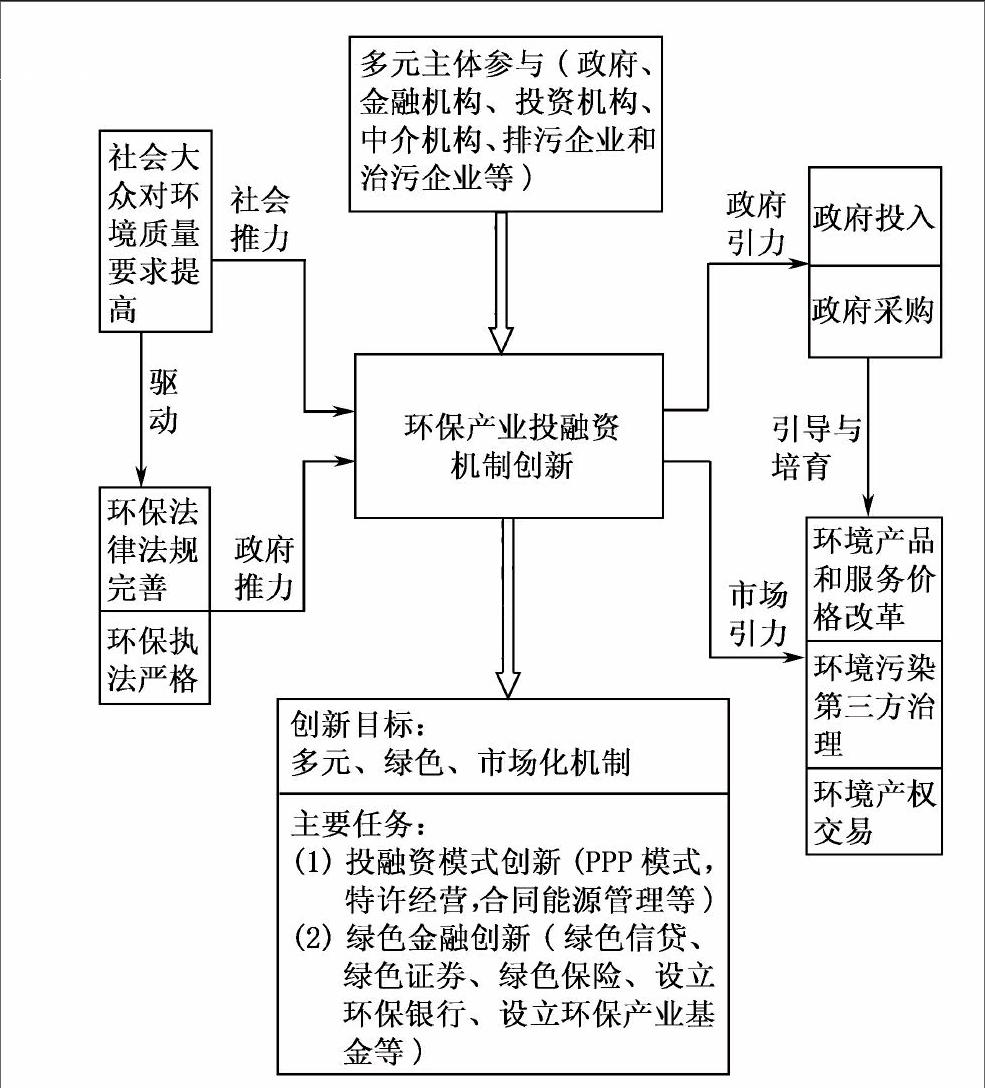

2013年《中共中央關于全面深化改革若干重大問題的決定》提出了使市場在資源配置中起決定性作用,建立吸引社會資本投入生態環境保護的市場化機制等改革要求。針對我國當前環保產業投融資領域存在的突出問題,環保產業投融資機制創新最終目標應是,形成一個多元、綠色、市場化投融資機制,從而為綠色投資提供足夠的市場激勵,為環保產業發展提供足夠的資金支持。其中,多元包括多樣化的投融資主體、多樣化的投融資模式和多樣化的綠色金融產品。多樣化的投融資主體包括政府(各級政府和政府相關部門)、投資機構(銀行、證券公司和保險公司等)、投資機構(資產管理公司、融資租賃公司、投資基金公司等)、中介機構(技術交易所、評估機構、檢測機構等)、企業(排污企業和治污企業)等。圖1顯示創新我國環保產業投融資機制的基本思路。

圖1 中國環保產業投融資機制創新

Fig.1 Innovation of investment and financing mechanism

of China environmental protection

圖1顯示,環保產業投融資機制創新是“推力”和“引力”兩種力量作用下形成的。其中,“推力”包括社會推力和政府推力,“引力”包括政府引力和市場引力。廣大人民群眾對環境質量要求日益提高是驅動環保產業投融資機制創新的社會力量,這種社會力量一方面會直接推動環保投融資機制創新,另一方面,通過驅動政府通過制定更為完善的環保法律法規和更加嚴格的環保執法,來推動環保產業投融資機制創新。與此同時,政府還是引導環保投融資機制創新的引導力量,這體現在政府對環保事業的資金投入(包括財政貼息、補助、獎勵和稅收減免等)和政府采購方面,不但如此,政府還通過引導和培育環保市場來引導環保產業投融資機制創新。當然,市場力量是引致環保產業投融資機制創新的決定性力量。“市場引力”來自于環保市場的空間拓展,以及有效率的環保市場所能給予相關參與者為治理污染和保護環境產生正的經濟效益,具體包括改革環保產品和服務價格、形成環境污染第三方治理市場和環境產權交易市場。可見,創新環保產業投融資機制的核心是處理好政府和市場的關系。

當前,環保產業投融資機制創新的主要任務包括投融資模式創新和綠色金融創新兩大方面。環保產業投融資模式創新主要是指各種政府和社會資本合作(PPP)模式,如建設-運營-移交(BOT)、建設-擁有-運營(BOO)、建設-擁有-運營-移交(BOOT)、移交-經營-移交(TOT)等,還包括其他形式的特許經營模式,以及合同能源管理等。綠色金融創新要求銀行、金融服務供應商、資產管理部門、保險公司等機構引導資本進入環境友好型投資項目,項目融資過程中注重環境風險的測評,政府在制定投融資政策時,應充分考慮投融資的各個環節、各個主體,注重投融資政策的綠色效果。綠色金融創新成果包括綠色信貸、綠色證券、綠色保險、設立環保銀行、設立環保產業基金等。需要注意的是,推動環保產業投融資機制創新完成的兩大任務的前提是政府作用的“更好”發揮,和一個有效率環保市場的“形成”、“拓展”和“開放”。

總之,環保產業投融資機制創新是一個系統工程,需要全社會力量共同參與,尤其是政府和市場合理定位和相互協調,需要在很多領域推進改革,才能最終形成一個理想的多元、綠色、市場化投融資機制。為此,提出如下對策建議。

3.1 轉變政府職能,營造促進環保產業發展的政策環境

與普通競爭性行業不同,環保產業屬于典型的政策法規驅動型產業,構筑完善的政策法規支撐體系,為環保產業的發展創造公平競爭的市場環境,是環保產業發展的必要條件。針對產業發展的薄弱環節和瓶頸制約,需要發揮政府規劃引導、政策激勵和調控的作用。當前重點任務包括三項:一是推動資源環境領域價格和稅費改革,要形成合理的項目回報機制。比如,脫硫電價、城鎮污水、污泥處理費、垃圾處理費等。二是強化節能減排目標責任制,實行問責制,形成促進環保產業發展的倒逼機制。三是切實加強環境監管,尤其是堅決克服環境保護領域的地方保護主義,從而催生對環保設備、產品和服務的更多市場需求。

3.2 加大政府環保投入力度,提高政府投入引導能力

當前,雖然我國對各地區、各行業污染物排放強度下降有明確要求,但對政府環保投入并沒有明確要求。政府應該象重視教育、科技投入那樣,明確加大環保投入,比如,明確提出“兩個不低于”的環保投入目標要求:各級政府環保投入增速不低于當年GDP增速,增量不低于上年。鑒于中央政府環保投入比重過于偏低的現實,根據事權與財權匹配原則,適當加大中央環境保護投入力度,優化政府內環保資金投入結構。在明確環保投入力度的同時,政府應研究確定環境保護投資的統計口徑,建立環境保護投融資效益評估體系,防止環保投資的“虛化”和“盲投”。

改進政府環保投入方式,提高政府投入對社會資金投入的引導能力。今后,政府環保投入應更多采用下述形式:政府采購環境服務,給予治污企業尤其是第三方治理的企業貸款貼息、融資擔保、補貼獎勵等,對金融機構、風險投資公司等環保投入予以風險與收益補償,以拓展環保市場,吸引更多社會資本參與環保投入。

3.3 大力發展環保市場,推行環境污染第三方治理

落實《中共中央關于全面深化改革若干重大問題決定》,大力發展環保市場,推行節能量、碳排放權、排污權、水權交易制度,建立吸引社會資本投入生態環境的市場化機制,推行環境污染第三方治理。推進環境污染第三方治理,有利于利用市場化機制解決我國環保問題,有利于遏制我國生態環境日益惡化的趨勢。

環境污染第三方治理最顯著的兩個特征是:一是專業的公司做專業的事情,改變過去企業自行治污不夠專業的問題;二是變“誰污染誰治理”為“誰污染誰付費”,企業產生污染之后不一定由其做處理,但是要承擔費用,交給第三方專業的公司來做處理。由此,帶來兩方面的好處:一是提高治污效率、降低環境風險,專業化提高治污效率和效果;二是增強政府的環保執法效能,政府將執法重點從點多面廣的排污企業轉到數量有限的專業環保企業。

做好第三方治理,政府應把原來“運動員”、“教練員”的角色交還給市場,甚至可以把部分“裁判員”的權利讓渡給公眾。政府還要制定好規則,及時彌補市場缺陷,做好引導、服務和監督工作。在放權的同時,政府還應在第三方治理市場失靈的地方有所作為。要研究實施第三方治理企業優惠稅收政策。完善第三方治理主體的社會評價體系,發揮行業協會、社會組織等平臺的作用,逐步在行業內建立基于項目業績的信用評價體系,包括行業“黑名單”及“推薦名單”的誠信體系等,形成全國第三方服務企業數據庫。

3.4 大力推行PPP投融資模式,提高模式適配性

PPP模式即PublicPrivatePartnership,是指政府與私人組織之間,為了提供某種公共物品和服務,以特許權協議為基礎,彼此之間形成一種伙伴式的合作關系,并通過簽署合同來明確雙方的權利和義務,以確保合作的順利完成,最終使合作各方達到比預期單獨行動更為有利的結果。在PPP模式下,政府和私人企業就環境基礎設施建設和運營簽訂長期穩定的合約,以引入私人企業的投資和經營方式,從而增加環保服務規模和提高環保服務質量。

順利推進PPP投融資模式運作,深化政府和社會資本合作需要轉變政府職能,政府從公共產品的直接“提供者”轉變為社會資本的“合作者”以及PPP項目的“監管者”。PPP模式運行的關鍵是合理設計合同,按照風險收益對等原則,在政府和社會資本間合理分配項目風險。原則上,項目的建設、運營風險由社會資本承擔,法律、政策調整風險由政府承擔,自然災害等不可抗力風險由雙方共同承擔。

在操作模式選擇上,對于具有明確的收費基礎,并且經營收費能夠完全覆蓋投資成本的項目,可通過政府授予特許經營權,采用建設-運營-移交(BOT)、建設-擁有-運營-移交(BOOT)等模式推進。對于經營收費不足以覆蓋投資成本、需政府補貼部分資金或資源的項目,可通過政府授予特許經營權附加部分補貼或直接投資參股等措施,采用建設-運營-移交(BOT)、建設-擁有-運營(BOO)等模式推進。對于缺乏“使用者付費”基礎、主要依靠“政府付費”回收投資成本的項目,可通過政府購買服務,采用建設-擁有-運營(BOO)、委托運營等市場化模式推進。

3.5 不斷推進綠色金融創新,豐富環保產業投融資工具

結合我國環境金融發展現狀與環境保護需求,現階段,我國發展環境金融的領域應是全方位的,包括綠色信貸、綠色證券、環境污染責任保險、環境產權交易(包括節能量、碳排放權、排污權、水權交易)、資產證券化、環境保護基金、融資擔保、融資租賃,設立專門投資環保領域的綠色銀行,設立環保產業基金,以及發行環保彩票等。相關政府監管部門對這些綠色金融創新應持鼓勵支持態度,對金融產品創新可能出現的失敗和風險采取寬容態度,在制度設計上結合中國國情,借鑒國際上一些成功做法,制定相關優惠政策。

(編輯:王愛萍)

參考文獻(References)

[1]李靜.專家:水土大氣治污投資將超6萬億[N].經濟參考報,2014-12-29(3).[Li Jing. Expert: Investment in Treatment of Atmospheric, Soil and Water Pollution Will Reach More Than 6 Trillion Yuan [N]. Economic Information Daily, 2014-12-29(3).]

[2]江旋.環保:披露PPP項目總額已突破1萬億[OL]. [2015-2-15]. http://www.yicai.com/news/2015/02/4576318.html.[Jiang Xuan. Environment Protection: Announce That Total Investment of PPP has Break 100 million yuan [OL]. [2015-2-15]. http://www.yicai.com/news/2015/02/4576318.html.]

[3]毛宇舟.銀監會發文力挺綠色信貸,上市銀行披露語焉不詳[N].證券日報,2015-2-17(B2).[Mao Yuzhou. China Banking Regulatory Commission Issued to Support Green Credit, But the Listed Banks Thought That It Should Contain More Details[N].Securities Daily, 2015-2-17(B2).]

[4]冷翠華.環責險現狀:22個省市5000家企業處于保障期[N].證券日報,2015-3-5(B2).[Leng Cuihua. Current Situation of Environmental Liability Insurance: 5000 Companies in 22 Provinces Are in the Guarantee Period[N]. Securities Daily, 2015-3-5(B2).]

[5]劉慶華.錯過了漲停的環保股 借道15只主題基金來補救[N].金融投資報,2015-3-4(7).[ Liu Qinghua. Missed the Chance of Environment Protection Stocks Limitup, Try the 15 Thematic Funds to Remedy[N]. 2015-3-4(7).]

[6]中國清潔發展機制網[EB/OL].[2015-3-20].http://cdm.ccchina.gov.cn.[Clean Development Mechanism in China[EB/OL]. [2015-3-20]. http://cdm.ccchina.gov.cn.]

[7]聯合國數據庫[DB/OL].http://data.un.org.[United Nations Comtrade Database [DB/OL]. http://data.un.org.]

[8]馬駿,施娛.綠色金融政策和在中國的運用[J].新金融評論,2014,(2):79-107.[Ma Jun, Shi Yu. Green Finance Policy and Its Applications in China[J]. China Finance Review, 2014,(2):79-107.]

[9]毛宇舟.上市銀行綠色信貸摸底:監管口徑下規模占比多為個位數[N].證券日報,2014-5-6(B1).[Mao Yuzhou. Survey on Listed Banks Green Credit Thoroughly: Under the Supervision, the Majorities Scale Share Less Than 10% [N]. Securities Daily, 2014-5-6(B1).]

Investment and Financing on Chinas Environmental Protection

Industry: Problems and Solutions

GUO Chaoxian1 LIU Yanhong2 YANG Xiaoyan1,2 WANG Hongxia2

(1.Institute of Industrial Economics, Chinese Academy of Social Sciences, Beijing 100836,China;

2.Graduate School of Chinese Academy of Social Sciences, Beijing 102488,China)

Abstract

The increasing severe environmental problems facing China nowadays calls for a bigger role to play by the environmental protection industry. The state strategy to promoting ecological progress provides a great chance for the blossoming of environmental protection industry. Lack of investment, however, constitutes the key barrier for its development. Although a diversified environmental protection industry and a socialized investment and financing structure emerge, problems such as insufficiency of investment funds, unbalanced structure, too narrow channels, low efficiency, and rigidity of mechanisms exist, and the rigid mechanisms are the root of all other problems. On the one hand, the country faces mountainous tasks of pollution abatement, which requires huge investments; on the other hand, a great amount of social funds are looking for chances to invest and make profits. The key lies in a welldesigned mechanism which can attract those social capitals with the efficient usage. This paper argues that the innovation aiming at a diversified, green and marketoriented

investment and financing mechanism is necessary in order to provide market stimulus for green investment and sufficient funds for the development of environmental protection industry. This innovation is most possible to succeed under the joint of a driving and pulling force. The driving force comes from the society and the government, while the pulling force comes from the government and market. The key is to well manage the relationship of government and market, and the main tasks cover the innovation on investment and financing modes and on green finance as well. The paper puts forward some policy suggestions, including creating a policy environment conducive to the environmental protection development, increasing government investment and its piloting capacity, promoting the role of market in pollution abatement, expanding the application of PPP modes and diversifing the investment and financing instruments.

Key words environmental protection industry; investment and financing; mechanism