煤炭資源稅改革對行業發展和節能減排的影響

2015-08-08 18:57:54徐曉亮程倩車瑩許學芬

中國人口·資源與環境 2015年8期

徐曉亮 +程倩++車瑩 +許學芬

摘要 煤炭是我國重要戰略性基礎資源,在能源消費結構中占主導地位,煤炭資源稅改革對經濟增長、行業發展和節能減排影響重大。本文構建動態遞歸CGE模型,采用GAMS軟件以2%、5%和10%的稅率區間分析煤炭資源稅改革對行業發展、資源效率和減排的影響。研究表明:在節能減排方面,資源稅改革能有效降低主要污染物排放、單位GDP能耗和能源消耗總量,提高能源利用效率,當采用10%的稅率時節能減排效果最佳,可以有效抑制CO2和SO2排放,但短期內會對經濟增長產生極大的負面影響,降低GDP增長,抑制開采業、工業、能源、運輸業和農業等產業總產出;從長期看,適度的煤炭資源稅稅率能在經濟增長可承受范圍內最大限度降低主要污染物排放,實現節能減排和經濟增長的均衡發展。因此,應重點研究資源稅率設置的科學性,在不同主體和行業影響基礎上,合理選擇資源稅稅負水平,減輕資源稅改革對社會經濟發展的負面沖擊,并通過政策引導其產業升級,提高節能減排效果。

關鍵詞 煤炭資源稅改革;動態遞歸CGE模型;行業經濟;節能減排

中圖分類號 F061.5 文獻標識碼 A文章編號 1002-2104(2015)08-0077-07doi:103969/jissn1002-21042015.08010

近年來,隨著煤炭資源價格的持續下滑,煤炭資源稅改革迎來了較好的時機,國務院決定從2014年12月1日實施煤炭資源稅改革,將征稅方式由從量改為從價計征,稅率由省級政府在規定幅度(2%-10%)內確定,在煤炭資源稅改革快速深入推進的背景下,煤炭資源稅改革對經濟發展和節能減排的影響程度究竟如何?稅率選擇能否在節能減排和經濟增長間取得平衡?煤炭資源稅是否對行業經濟發展產生巨大壓力?等等一系列問題,既是資源稅改革出發點,也是驗證我國資源稅改革有效性的重要依據,值得深入探索。

資源稅收可以糾正經濟扭曲,同時提高環境品質和社會福利[1],進而產生基于財政中性的稅收政策雙重紅利[2-5],這也成為新一輪資源環境政策改革的理論依據。資源稅改革目的在于反映資源真實價值,體現資源稀缺成本。面對日益嚴峻的資源壓力,必須加快資源稅改革,有效引導資源合理配置[6]。考慮到資源成本構成,資源稅可以有效解決資源外部性問題[7]。可持續發展的資源稅功能定位是較為理想和現實的政策設計目標[8]。在資源稅政策方案設計上,多數學者認為應在原有稅費并存的基礎上重新設計資源稅,學者們分別從計稅方式、稅率設置以及完善資源稅進行研究,如曲順蘭[9]、曹愛紅[10]、李波[11]等。學者主張調整煤炭資源稅費政策,將資源補償費與資源稅改革相結合,全面設計和改革煤炭資源稅政策方案,以滿足社會經濟可持續發展需要。

在資源環境政策研究方法上,學者多采用可計算一般均衡理論,結合研究對象將CGE模型改進,用于能源稅和碳稅等中,如Hubler、Iain Fraser和Suthin等[12-14]; 作為一個高能耗國家,我國必須從戰略角度出發,找到節能減排動力,魏巍賢提出采用CGE模型研究得出化石能源資源稅是減排有效途徑,但會造成負面影響[15];在燃油稅改革后,龐軍、肖皓等、饒呈祥、夏傳文、葉志輝等從不同角度出發構建CGE模型研究燃油稅改革的影響[16-20];更多的學者從環境影響角度研究燃油稅改革,如王德發和胡宗義等[21-22]。目前資源稅改革研究多從宏觀角度定性分析,根據基礎資源特征,結合國家資源環境政策和特定研究對象,形成資源稅政策方案。由于自然資源特殊性和資源稅政策制定復雜及動態性,傳統研究方法難以有效刻畫其動態均衡的演化過程,不能科學評價其政策績效實現情況,主要體現在:①研究范圍局較少涉及社會經濟、資源和環境系統等,忽略了資源稅調節經濟增長和節能減排的雙重政策屬性;②政策評價定量分析不足, 政策效應評價的精確度不高,難以深入剖析煤炭資源稅改革對行業發展的影響,從而不能有效評價煤炭資源稅改革政策目標實現情況。

基于此,本文構建動態CGE模型,編制社會核算矩陣(SAM),分析煤炭資源稅改革對行業發展和節能減排的影響。本文余下結構為:第二節,構建動態遞歸CGE模型,建立核心模塊,設計閉合規則和動態化方法,編制社會核算矩陣,并選擇關鍵參數,第三節,設計資源稅改革政策模擬場景;第四節總結全文并提出相關建議。

徐曉亮等:煤炭資源稅改革對行業發展和節能減排的影響

中國人口·資源與環境 2015年 第8期

1 動態CGE模型構建

1.1 動態CGE模型的主要模塊

動態CGE模型由模塊方程組、基礎數據庫和關鍵參數等構成,其中模塊方程組包括生產、需求、價格、收入支出和減排等。

1.1.1 生產模塊

生產模塊包括生產函數、總增加值函數和資源中間投入函數等,將資源作為生產要素,通過不同類型的資源CES嵌套,合成最終投入生產要素,假定生產要素投入采用不完全替代,服從Leontief函數表示。

(1)生產函數為:Q=minnj=1[TVAi(L,K,R)/φ1

+TIPi/φ2] (1)

其中TIP為總產出,TVA 為總增加值,Q 為資源投入;

(2)總增加值為:TVA=A(α11/κLκ-1/κ+α21/κKκ-1/κ

+α3 1/κEκ-1/κ ) (2)

其中,TVA 為總增加值,E,K,L 為表示資源、資本和勞動,κ為各要素替代彈性。

資源的合成函數為:E=Ae(λ1/ρ1Eρ-1/ρ1+λ1/ρ2Eρ-1/ρ2λ+…+,λ1/ρnEρ-1/ρn) (3)

其中,E表示合成資源量,E,1E2,…En 分別為不同類型的資源消耗量,ρ為替代彈性。

(3)資源中間投入為CES型,函數方程為:TIP=Aip(π1/σ1IPσ-1/σ1+π1/σ2IPσ-1/σ2) (4)

其中,TIP 為合成中間投入量,IP1,IP2 分別為區域間和區域內資源投入,σ 為資代彈性。

1.1.2 消費模塊

該模塊由資源需求量和資源價格合成,包括居民、部門和政府等三類函數。

(1)消費函數方程為S=Sg++Si+Sf=ni=1piqi (5)

其中,S為資源消費總量,Sg為政府資源需求量,Si為居民資源需求量,Sf為部門資源需求量,pi為資源消費價格,qi為資源消費數量。

(2)政府消費函數方程為:Sg=(1-RgS)GDP-B(6)

其中,Sg為資源需求量,RgS為政府儲蓄率,GDP為國內生產總值,B為資源補償;

(3)居民消費方程為:Si=(1-RiS)(w+B)(7)

其中,Si為居民資源需求量,SiS為居民儲蓄率,w為居民收入,B為政府資源補償;

(4)行業對資源需求函數為CES型,其需求方程為:Sf=(1-RfS)(Y-T+B) (8)

其中,Sf為居民資源需求,Rfs為居民儲蓄率,Y為部門收入,T為資源稅,B為資源補償。

1.1.3 價格模塊

該模塊由資源價格和資源稅收合成,模塊核心方程主要包括:

(1)總中間投入價格方程為: PINTA=(PQ+PV)intα (9)

其中,PINTA為總中間投入價格,PQ為產品價格,PV為要素價格,intα為投入產出系數。

(2)產出價格方程為:Po=(PP+PW)T (10)

其中,Po產出價格,PP為生產價格,PW為資源外部性補償成本,T為資源稅。

1.1.4 收入支出模塊

該模塊包括居民收入支出、行業儲蓄和政府儲蓄等三類。

(1)居民收入支出方程為:SH=w-C-TH+BH (11)

其中,SH為居民儲蓄額,w為居民工資收入,C為居民消費,TH為居民的資源稅稅負程度,BH為資源補償收入。

(2)行業儲蓄方程為:SC=Y-W-rK-TF+BC(12)

其中,SC為行業儲蓄,Y為行業總收入,w為人力資本支出,rK為資金成本支出,TF為行業承擔的資源稅稅負程度,BC為資源補償收入。

(3)政府收入為稅費之和,政府支出為政府消費和補償等。政府儲蓄等于政府收入支出差額,政府收入函數為:SG=QTo+TRQR-nj=1IiBi ,(13)

其中,QTo 為政府儲蓄,QR 表示稅費之和,TR為資源稅稅率,SG 為資源使用量,B為資源補償金額,I為資源補償對象。

1.1.5 減排模塊

在減排模塊中,選取廢氣、廢水和工業固體廢物為研究對象。

減排模塊主要影響因素包括單位GDP排放(GE)、單位GDP能耗(GC)、人均收入(AI)和人口數(PA),根據Kaya等式,可以得到減排模塊的基本公式:

E=GE·GC·AI·PA(14)

其中,ECO2 為污染排放量,GE為GDP經濟總量,GC為資源消費量,AI為人均收入,PA為人口總量, 對其進行進一步分解為 :

ΔE(t)=E(t)-E(0)=ΔECO2 It+ΔESO2 It

+ΔEwIt+ ΔEsIt (15)

其中,ΔE(t)、ΔECO2 I、ΔESO2 It、ΔEwIt和ΔEsIt分別為減排總量、CO2排放量、SO2排放量、污水排放量和固體污染物排放量。

(1)在對CO2處理上,通過資源消耗得到CO2排放量,CO2排放量公式為:

QCO2=(R×A-B)×R×3.67(16)

其中,QCO2為碳排放,R為消費量,A為單位資源含碳量,B為固碳量,R為氧化率。

(2)在對SO2處理上,其核算公式為:QSO2=2B.F.S(1-NSO2)(17)

其中,GSO2為硫排放量,B為消耗量,F為硫轉化率,S為含硫量率,NSO2為脫硫率。

(3)模型將廢水排放與相關活動相聯系,部門廢水排放主要來自于工業活動的資源消耗,家庭廢水排放來自于居民資源消耗,根據歷年《環境統計年鑒》,二者比例占到約30%和70%。

(4)工業固體廢物排放來自于部門資源消耗,工業固體廢物排放量依賴于工業部門活動水平。

1.2 基礎數據和關鍵參數處理

編制社會核算矩陣作為模型基礎數據,數據來源于《中國投入產出表》、《中國統計年鑒》和《中國稅務年鑒》等。模型中經濟發展、資源消耗和污染物排放等數據來源于《中國投入產出表》、《中國環境統計年鑒》和政府公報等,碳排放因子為政府間氣候變化專門委員會(IPCC)溫室氣體排放因子;資源和人口數據來源于《中國統計年鑒》和《中國第六次人口普查數據》等。對投入產出表中缺少相關數據的指標,借鑒聯合國產業分類法整理獲得。

關鍵參數包括中間投入系數、收入支出系數、消費系數、人均資本彈性系數、人均資源使用量彈性系數、人均資源赤字/盈余、人均資源壓力系數和單位GDP資源效率等。其中,中間投入系數為0.668 5,居民、部門和政府各主體收入支出比例分別為1.133 2,1.258 7和1.457 9,居民、部門和政府消費系數分別為0.5,0.3和0.2,人均資本彈性系數為0.358 7,人均資源使用量彈性系數為0.574 6,人均資源赤字、人均資源壓力系數和單位GDP資源效率為-1.916,6.966和1.463。

1.3 模型閉合規則和動態化

模型采用凱恩斯閉合規則(Keynes closure),將資源稅率定義為外生變量,通過稅率調整改變資源的實際價格,直接影響產品的生產成本,導致部門利潤率和勞動工資率發生變化,進一步影響到勞動力供給、收入及儲蓄投資等因素,使產品的進出口發生相應變化,調整勞動者和政府的收入和儲蓄,實現微觀市場出清,達到投資與儲蓄均衡目的。

基于資源稅政策驅動和動態遞歸時間維度,采用跨期動態實現動態化,通過引入煤炭資源稅率調整和資源政策場景設計,將資源作為獨立要素,使其成為體現資源市場價值的價格信號。

2 情景設計和模擬結果分析

2.1 模擬場景設計

煤炭是碳排放的主要來源之一,改革開放以來煤炭消費一直保持大幅增長態勢,僅2013年我國煤炭資源消費量就達到36億t,超過全球消費總量的50%。雖然目前煤炭消費未達到預測峰值,但我國能源結構決定以煤炭為主導的能源消費短期內無法改變,隨著城鎮化和工業化的加速,煤炭消費壓力日益嚴峻,鑒于煤炭對經濟發展的重要地位和資源分布廣泛性,煤炭資源稅改革受到社會各界廣泛關注。為更深入考察稅制改革下煤炭資源稅對區域發展、行業經濟和節能減排的影響, 本文引入了煤炭資源稅率政策情景, 分別以2%、5%和10%稅率設計政策模擬場景,即場景S1(2%)、場景S2(5%)和場景S3(10%)。模擬基期為2013年,模擬期為2016-2020年,采用GAMS模擬改革對區域經濟、行業發展和節能減排影響。

2.2 模擬結果和實證分析

2.2.1 對GDP增長和區域經濟發展的影響

通過模擬可知資源稅率對GDP增長和區域經濟發展的影響較為明顯(見表1);當場景S3(10%)時,GDP增長受影響最大,與場景S1(2%)和場景S2(5%)時,采用10%的煤炭資源稅率極大影響了GDP增長,但由于實行資源補償使居民可支配收入增加,一定程度上降低了煤炭資源稅改革的影響,隨著時間變化,煤炭資源稅改革對經濟增長影響降低,當2020年時,采用場景S1(2%)和場景S2(5%)下GDP增長受影響程度幾乎相同。

表1 煤炭資源稅改革后GDP變化情況

Tab.1 Change of GDP before and after coal resource tax reform%

從區域發展看,不同煤炭資源稅稅率設置對區域經濟增長影響的差異性較大。由于資源稅是地方稅種,煤炭資源稅改革直接影響資源稅收變化,山西、內蒙古和貴州等煤炭資源稟賦優越的區域財政收益較大,不同政策場景下部分省市GDP變化情況如表2示。在江蘇、浙江和廣東等區域,由于經濟總量較大且屬于制造業大省,對煤炭資源需求較強,資源稅改革對其發展產生負面影響,使GDP增速下降。

2.2.2 對總產出和行業總產出的影響

在我國的經濟結構中,由于總產出中高耗能行業占重要比重較大,資源稅負提高會影響其產出水平,從而拖累總產出增速,如表3所示。

從行業層面看,煤炭資源稅改革對行業總產出產生明

表2 煤炭資源稅對各省市GDP影響情況(2020年)

Tab.2 The impact on GDP of different regions by coal resource tax reform%

表3 煤炭資源稅改革對總產出的影響

Tab.3 The impact on industry outputs by coal resource tax reform%

顯的抑制作用,且煤炭資源稅稅率越大,政策抑制效應越明顯;其中,開采業、工業、能源和運輸業產出下降較明顯,而建筑業和服務業等成本構成中煤炭消耗占比例不高,受益較大,農業和環境保護業總產出相對固定,見表4。除電力、熱力,燃氣和水等行業,其他部門總產出水平不同程度下降,其中受影響程度較大包括煤炭、石油和天然氣等,由于能源部門的稅負轉嫁能力較強,同時需求剛性較大,這使得總產出水平有所上升,其中電力、熱力的生產和供應業總產出水平上漲幅度最大;石油加工、煉焦及核燃料加工業、化學工業和金屬制品業等總產出也將下降;下降幅度最大的是煤炭開采和洗選業,這些部門大多是位于經濟產業的上游,直接受資源稅政策調整的沖擊,

表4 煤炭資源稅改革對行業總產出的影響(2020年)

Tab.4 The impact on industry outputs by coal resource tax reform(2020)%

政策場景Policy senariors農業Agriculture開采Mine工業Industry能源Energy環保Environmental protection服務Service建筑Building 運輸Transport

場景S1

4.89 -1.95 -6.75 -2.38 0.22 15.58 6.29 -3.95

場景S2 4.81 -2.86 -8.51 -3.17 0.25 15.88 6.22

-4.68

場景S3 4.75 -3.64 -11.29 -4.82 0.21 14.72 6.16

-5.47

同時較弱的稅負轉嫁能力使部門自身承受了稅率提高的壓力。環境部門中的水利、環境和公共設施管理業的總產出水平略有上漲,原因在于資源稅政策調整后的資源價格上升使資源消費減少,進而使資源和環境系統的壓力降低,使其總產出水平上升。各部門總產出變化情況見表5所示。

表5 煤炭資源稅改革對部分具體行業總產出影響情況(2020)

Tab.5 The impact on specific industry outputs by coal resource tax reform(2020)%

通過模擬結果可以看到,煤炭資源稅改革會抑制主要污染物的產生,減少碳排放總量,產生節能減排的政策效應,具體結果如表6所示。

當場景S3(10%)時,2016-2020年CO2年均排放量增速最高,意味著煤炭資源稅率與減排呈現較強的正相關,如資源稅改革場景S1和S2對CO2年均排放量增速影響低于場景S3;同時煤炭資源稅改革提高了資源使用成

表6 煤炭資源稅改革對主要污染物排放量影響情況(2020)

Tab.6 The impact on main pollutant emissions by coal resource tax reform(2020)%

本,抑制部分非必須消費,鑒于基礎資源剛性需求和經濟

增長慣性,主要污染物排放量仍呈增加趨勢。但受煤炭資源稅變化影響,資源、資本和勞動的替代關系和替代比例發生變化,降低了資源消耗和產業對資源的依賴程度,同時資源利用效率提高增加了相關產業對節能減排技術的利用和重視程度,也減少了主要污染物排放。

2.2.4 對資源效率和能源消耗總量的影響

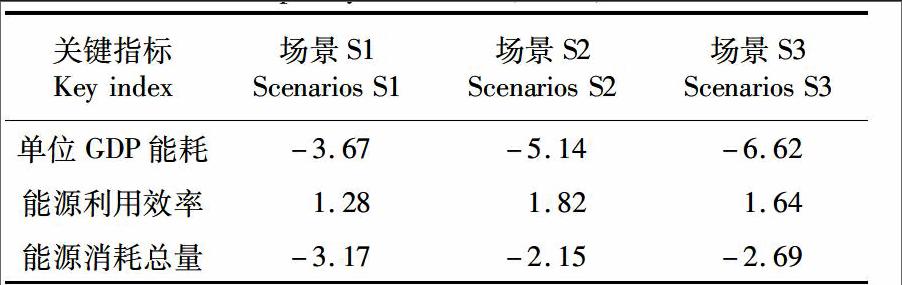

資源稅改革會影響單位GDP能耗、能源利用效率和能源消耗總量等變化,如表7所示。

表7 不同政策場景下的資源效率變化情況(2020年)

Tab.7 The changes of resource efficiency in different policy scenarios(2020)%

可以看到,單位GDP能耗、能源利用效率和能源消耗總量等指標呈下降趨勢,資源稅改革后各指標下降趨勢更加明顯,且采用場景S3(5%)時,各項指標為最低值,改革提高資源使用成本,對資源利用效率產生明顯的促進作用,進而抑制資源消耗增量。

3 結論與討論

本文構建動態遞歸CGE模型,分別采用不同煤炭資源稅率政策場景,模擬分析資源稅改革對經濟增長、行業發展和節能減排的政策效應。研究表明:節能減排方面,煤炭資源稅改革能有效降低主要污染物排放、單位GDP能耗和能源消耗總量,提高能源利用效率,當采用5%從價稅率而不進行資源補償時節能減排效果最佳,有效抑制CO2和SO2排放;從短期看,資源稅改革對經濟增長影響較大,降低了GDP增長,抑制開采業、工業、能源、運輸業和農業等產業總產出,推升價格指數;但從長期看,當進行資源稅改革同時實行資源補償時,資源稅改革對GDP增長影響相對較小,有利于社會福利改善。

因此,應重點研究資源稅率設置的科學性,根據社會經濟發展狀況,合理選擇資源稅稅負水平;研究資源稅改革對不同主體和行業影響的內在機制,減輕資源稅改革對社會經濟發展的負面沖擊,對部分受影響較嚴重且關系國計民生的重要行業,政府應加大對其支持力度,通過政策引導其逐步推進產業升級,提高資源利用率;同時通過政策調節促使高能耗行業加大技術改造,通過政策性貸款、財政專項補足等各種形式給予支持,提高其技術改革的積極性,將降低其資源使用成本的動力,引導到依靠技術進步和資源投入替代上,并通過相關配套措施提高資源稅政策目標的實現程度,從而提升我國資源稅改革的功能作用和政策內涵。

(編輯:尹建中)

參考文獻(References)

[1]Pearce D. The Role of Carbon Taxes in Adjusting to Global Warming[J].The Economic Journal,1991,(10):938-943.

[2]Jorgenson D W,Yun K Y. Harvard Institute of Economic Research,The Excess Burden of Taxation in the Uroted States[J].Journal of Accounting,Auditing and Finance,199l,(6):487-495.

[3]陸旸.中國的綠色政策與就業:存在雙重紅利嗎? [J].經濟研究,2011,(7):42-55. [Lu Yang.Green Policies and Jobs in China:A Doubled Dividend? [J].Economic Research Journal,2011,(7):42-55]

[4]李華,任龍洋.中國省級稅制結構優化:效率與公平的雙重紅利[J].財貿經濟,2012,(10):34-41. [Li Hua,Ren Longyang. Chinas Provincial Tax Double Dividend of Structure Optimization:Efficiency and Equity [J]. Finance & Trade Economics,2012,(10):34-41].

[5]俞杰.環境稅“雙重紅利”與我國環保稅制改革取向[J].宏觀經濟研究,2013,(8):3-7. [Yu Jie. Environment Tax Double Dividend and Trend of Environment Tax Reform in China [J].Marco Economic Research,2013,(8):3-7.]

[6]蔣同明.進一步深化資源性產品價格改革[J].宏觀經濟管理,2013,(2):31-34. [Jiang Tong Ming. Further Implement Resource Goods Tax Reform [J].Marco Economic Management,2013,(2):31-34.]

[7]林伯強,劉希穎,鄒楚沅,等.資源稅改革:以煤炭為例的資源經濟學分析[J].中國社會科學,2012,(2):58-70. [Ling Boqiang, Liu Xiying, Zou Chuyuan, et al. Resource Tax Reform: An Economic Analysis of Coal[J]. Social Sciences in China 2012,(2):58-70.]

[8]劉立佳.基于可持續發展視角的資源稅定位研究[J].資源科學,2013,35(1):74-79. [Liu Lijia. Resources Tax in China and Sustainable Development,2013,35(1):74-79.]

[9]曲順蘭,路春城.中國資源稅制的改革與完善[J].中國人口·資源與環境,2008,(3):163-169. [Qu Sunlan,Lu Chunchegn. Resources Tax Reform and Imporvement in China [J] China Population, Resources and Environment,2008,(3):163-169.]

[10]曹愛紅,韓伯棠,齊安甜.中國資源稅改革的政策研究[J].中國人口·資源與環境,2011,(6):158-163. [Chao Aihong,Hang Bosahgn,Qi Antian. Research on Resources Tax Reform of China [J].China Population, Resources and Environment,2011,(6):158-163.]

[11]李波.煤炭資源稅改革目標實現的困境與對策[J].中國人口·資源與環境,2013,(1):69-74. [Li Bo. Research of Difficult on Coal Resource Tax Reform [J].China Population, Resources and Environment,2013,(1):69-74.]

[12]Hubler M. Carbon Tariffs on Chinese Exports:Emissions Reduction, Threat, or Farce? [J].Energy Policy,2012,50:315-327.

[13]Wianwiwata S,AsafuAdjaye J. Is There a Role for Biofuels in Promoting Energy Self Sufficiency and Security?A CGE Analysis of Biofuel Policy in Thailand[J].Energy Policy,2013,55:543-555.

[14]Fraser I. The Double Dividend Hypothesis in a CGE Model: Specific Factors and the Carbon Base[J].Energy Economics,2013,39:283-295.

[15]魏巍賢.基于CGE模型的中國能源環境政策分析[J].統計研究,2009,(7):1-11. [Wei Weixian. An Analysis of Chinese Energy and Environmental Policies Based on CGE Mode [J].Statistical Research,2009,(7):1-11.]

[16]龐軍,鄒驥,傅莎.應用CGE模型分析中國征收燃油稅的經濟影響[J].經濟問題探索,2008,(11):69-74.[Pang Jun,Zhou Ji,Fu Sha. An Analysis of Chinese Oil Tax Based on CGE Mode [J]. Inquiry into Economic Issues,2008,(11):69-74.]

[17]肖皓,賴明勇.燃油稅改革的動態一般均衡分析[J].經濟數學,2009,9(3):53-59. [Xiao Hao,Lai Mingyong. A Dynamic General Equilibrium Analysus of the Fuel Tax Reform [J]. Mathematics in Economics,2009,9(3):53-59.]

[18]饒呈祥.我國成品油稅費改革之經濟影響的行業分析[J].現代財經,2009,(10): 24-30. [Yao Chengxiang. The Analysis of Industry Economic Impact on Industry of Chinese Fuel Tax reform [J]. Modern Finance and Economics,2009,(10): 24-30.]

[19]夏傳文,劉亦文.燃油稅改革對我國節能減排影響的動態CGE研究[J].經濟問題,2010,(2):63-70. [Xia Chuanwen,Li Yiwen. The Analysis of Dynamic CGE Model on Energy saving and Emission Reduction by Chinese Fuel Tax reform [J]. Modern Finance and Economics,2010,(2):63-70]

[20]葉志輝.燃油稅稅率的確定:基于 CGE的分析[J].統計研究,2009,(5):86-94. [Ye Zhihui. An Analysis of Fuel Tax Rate Based on Chinese Energy and Environmental Policies: Based on CGE Mode [J].Statistical Research,2009,(5):86-94.]

[21]王德發.資源稅征收的勞動替代效應實證研究:基于上海市2002年大氣污染的CGE模型的試算[J].財經研究,2006,(2):98-105. [Wang Defa. The Simulation of CGE Model Analyzing Atmospheric Contamination of Shanghai[J]. Journal of Finance and Economics, 2006,(2):98-105.]

[22]胡宗義,蔡文彬.資源稅征收對資源強度影響的CGE研究[J].湖南大學學報:社會科學版,2007,9(5):57-61.[Hu Zongyi,Cai Wenbin. The Study on the Impacts of Energy Intensity Imposed by the Taxation of Energy Taxes: A CGE Approach [J]. Journal of Hunan University:Social Sciences Edition, 2007,9(5):57-61.]

[23]盧現祥,王宇.論國外發展低碳經濟的財稅政策支持體系[J].經濟與管理評論,2012,(2):13-21.[Lu Xianxiang, Wang Yu. On the Supporting System of Financial Policy to Develop LowCarbon Economy Abroad[J]. Review of Economy and Management, 2012,(2):13-21.]

[24]劉曄. 資源稅改革的效應分析與政策建議[J].稅務研究,2010,(5):88-90.[Liu Ye. Effect Analysis and Policy Recommendations of the Resources Tax Reform[J].Taxation Research, 2010, (5): 88-90.]

Impact on Industry Development and Energy Saving & Emission Reduction by Coal Resource Tax Reform

XU Xiaoliang1,2 CHENG Qian2 CHE Ying2 XU Xuefen3

(1. School of Economy and Management, Southeast University, Nanjing Jiangsu 210094, China; 2. School of Humanities and Social Sciences, Nanjing University of Science and Technology, Nanjing Jiangsu 210096, China; 3. School of Pharmacy,China Pharmaceutical University, Nanjing Jiangsu 211198, China)

Abstract Based on Social Accounting Matrix (SAM), the paper builds a dynamic recursive CGE model to testify the impact of coal resource tax reform with three policy scenarios which are resource tax reform S1 (2%), resource tax reform S2(5%),and resource tax reform S3(10%) respectively. Studies show that: in terms of energy saving, resource tax reform can effectively reduce emissions of major pollutants, energy consumption per unit of GDP and total energy consumption, and improve energy efficiency; when the ad valorem tax rate of 10% is adopted, the result of suppressing CO2 and CO2 emissions is the best. However, there are differences in the realization of the second bonus; in the short term, the impact of resource tax reform on economic growth is large, which will reduce GDP growth, inhibit total output mining, industry, energy, transport and agriculture industries; but in the long term, the impact on GDP is relatively small, and is conducive to improving social welfare. Therefore, resource tax reform should focus on resource tax rate in order to balance energy conservation and emission reduction.