淺談經濟評價在石門灌區續建配套與節水改造項目中的應用

2015-07-25 07:54:18徐德昭

陜西水利 2015年1期

徐德昭

(漢中市石門水庫管理局 陜西 漢中 723003)

灌區續建配套與節水改造項目(以下簡稱“節水改造項目”)綜合效益的經濟評價對指導項目持續推進、項目總體效益評估、灌區末級渠系和田間工程節水改造的實施以及確保灌區水資源合理配置等方面都是十分必要的,在這里淺談一些基本的認識及簡單做法。

1 概述

水利建設項目的經濟評價一般包括國民經濟評價和財務評價。國民經濟評價是從國家整體角度,采用影子價格分析計算項目的全部費用和效益,考察項目對國民經濟所作的貢獻,評價項目的經濟合理性。財務評價是從項目管理單位的角度,采用現行的價格和財稅制度,分析測算項目的財務支出和收入,考察項目的盈利、清償能力,評價項目的財務可行性。從財務分析方面看,目前灌區若要維持工程的正常運行,年運行費用仍需地方財政資金進行補貼,灌區很難達到按供水成本計收水費,更談不上提留大修理費及固定資產的折舊基金。因而節水改造項目的投資仍需依靠中央、地方政府專項資金為主,屬政府投資的公益性水利工程。旨在改善灌區用水條件,保障灌區糧食生產及國家糧食安全。項目實施前后,項目管理單位財務收支狀況并未發生重大變化。依據有關規范規定,節水改造項目經濟評價可不進行財務評價,只進行國民經濟評價。

2 指標分析

石門灌區節水改造項目的經濟效益來源于對原有骨干渠道進行襯砌改造和相應渠系建筑物進行配套升級后因渠道輸水效率大幅提升。改善了項目受益區水、旱田生產條件,增加了糧食產量,提高了經濟作物種植比例等。目前灌區已運行近四十年,整個灌區的農業生產水平已達到了一定的程度,灌區灌溉作物主要以水稻為主。因此,項目實施后的灌溉效益分攤系數取值不會很高。費用主要包括項目建設初期的固定資產投資和項目實施后的增量年運行費。因為項目是在原有灌區工程設施的基礎上進行的更新改造,固定資產投資中不涉及移民占地、水資源保護、環境保護等方面的支出。項目實施后,生產管理人員費用、材料燃料及動力費維持原有不變。增量年運行費主要為項目區渠道的年維護修理費。

依據水利部頒發的《水利建設項目經濟評價規范》(SL72-94)及國家發展改革委、建設部頒發的《建設項目經濟評價方法及參數》(第三版)有關規定,項目經濟評價中國民經濟評價主要采用經濟效益費用比(EBCR)、凈現值(ENPV)、經濟內部回收率(EIRR)等指標進行綜合分析比較,還應考慮到各種不確定因素的影響,項目運行期的各項指標主要還會受到費用與效益的影響,計算期內各項產出物價格可能發生變動,預測農業增產指標可能出現偏差,年運行費計算存在誤差等諸多因素,分別對項目的費用與效益進行單項浮動,估計項目可能承擔的風險進行敏感性分析。

3 實例計算

下面以石門灌區2013年續建配套節水改造項目為例來介紹一下經濟評價簡單的計算方法和過程。

3.1評價依據

依據《水利建設項目經濟評價規范》(以下簡稱《評價規范》)和《建設項目經濟評價方法與參數》(第三版)等有關經濟評價的規范、規定進行項目經濟評價。

3.2 評價方法及計算參數的確定

該項目系對老灌區的改造,按《評價規范》,應采用有無該項目的增量費用和增量效益進行分析評價。本工程實際所確定的主要參數為:

(1)社會折現率is=8%;

(2)經濟計算期為31年,其中建設期1年,正常運行期30年;

(3)資金時間價值計算的基準點定在建設期第一年年初、投入和產出均按年末發生、結算;

(4)水利灌溉效益分攤系數,根據規范并結合當地實際灌溉效益分析系數確定為0.35;

3.3 費用估算

3.3.1 投資

該項目按2013年價格水平估算的靜態總投資為3701.75萬元,扣除計劃利潤和稅金,調整后的影子投資為3323.43萬元。

3.3.2 增量年運行費

年運行費主要包括職工工資及福利費、工程維護修理費、材料燃料及動力費和其他費用,由于本項目是對已成灌區的改造,不增加生產管理人員費用和材料燃料及動力費和其他費用,增量年運行費計算結果見表1。

由表1可知,本項目增量年運行費為36.55萬元。

3.4 效益估算

本工程項目區灌溉面積5.8萬畝。工程實施后,渠道引水順暢,項目區作物種植結構發生變化,油菜、果木等經濟作物種植比例小幅上升,帶來的經濟收益增加。增量效益估算表見表2。

由表2可得,2013年度項目區年灌溉增量效益為423.99萬元。

表1 增量年運行費計算表 單位:萬元

表2 增量效益估算表

表3 國民經濟評價指標表

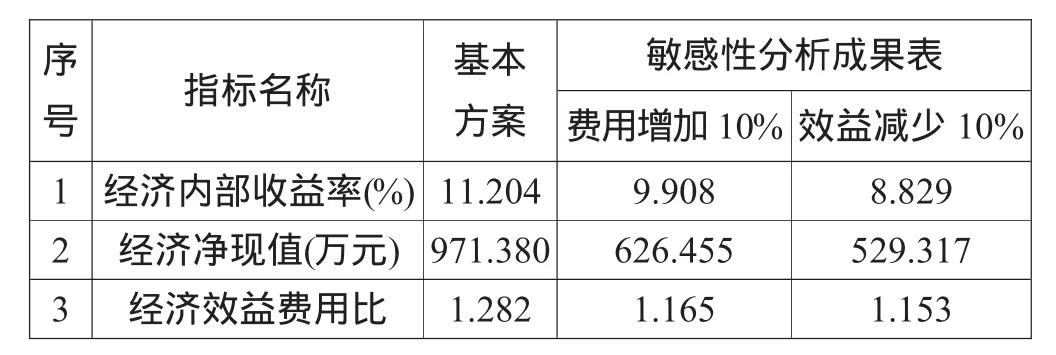

表4 敏感性分析成果表

3.5 國民經濟評價指標計算

根據以上費用和效益進行計算主要的國民經濟評價指標。

3.5.1 內部收益率(EIRR)

式中:B——經濟效益流量;

C——經濟費用流量;

(B—C)t——第t期的經濟凈效益流量;

n——項目計算期。

3.5.2 經濟凈現值(ENPV)

式中:B——經濟效益流量;

C——經濟費用流量;

(B—C)t——第t期的經濟凈效益流量;

n——項目計算期;

is——社會折現率。

3.5.3 經濟效益費用比(EBCR)

式中:Bt——第t期的經濟效益;

Ct——第t期的經濟費用。

對EIRR、ENPV、EBCR三項指標分別計算,結果見表3。

3.6 敏感性分析

影響項目經濟評價的主要不確定因素是項目的費用與效益,考慮到計算期內各項投入物、產出物價格可能發生變動,預測農業增產指標可能出現偏差,年運行費計算存在誤差等諸多因素,分別對項目的費用和效益進行單項浮動,估計項目可能承擔的風險,對項目進行敏感性分析,其分析結果見表4。

經表4計算分析,當項目費用增加10%或經濟效益減少10%單項浮動時,其國民經濟評價各項指標仍然合理,說明本工程具有較強的抗風險能力。

3.7 國民經濟評價結論

本項目的經濟內部收益率為11.204%(大于社會折現率8%);經濟凈現值為971.38萬元(大于0);經濟效益費用比為1.282(大于1.0);敏感性分析各項指標均大于規范規定值,說明項目在經濟上是合理的,經濟效益是顯著的,并且具有良好的抗風險性。

4 結束語

本文通過對水利工程建設項目經濟評價基本內容的簡單介紹,結合石門灌區續建配套與節水改造項目,闡述了此類公益性水利工程項目經濟評價的基本方法。通過對國民經濟效益、費用指標的分析計算得出灌區續建配套與節水改造項目在經濟效益上是合理的,并具有良好的抗風險能力,對灌區完成節水改造任務后,項目的綜合經濟效益評估具有指導意義。※

猜你喜歡

今日農業(2022年16期)2022-09-22 05:38:36

今日農業(2022年14期)2022-09-15 01:43:28

建材發展導向(2021年6期)2021-06-09 05:56:52

當代水產(2019年1期)2019-05-16 02:42:02

經濟技術協作信息(2018年8期)2019-01-14 03:06:18

今日農業(2019年14期)2019-01-04 08:57:40

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:30

現代園藝(2017年19期)2018-01-19 02:50:29

水利技術監督(2016年6期)2017-01-15 14:01:44

中國工程咨詢(2016年7期)2016-02-13 02:59:48