重慶地方本科院校融資存在的問題及對策研究

2015-07-22 02:29:14王菊王川

時代金融 2015年18期

王菊+王川

【摘要】隨著招生規模的不斷擴大,很多地方本科院校采取多種融資方式解決資金短缺問題,但也隨之帶來了許多不確定性風險。重慶地方本科院校融資存在融資壓力大、融資渠道單一、融資競爭力弱等問題,因此需要政府支持地方高校的發展,加大財政投入;財務部門調整稅收政策,鼓勵捐贈;地方高校轉變融資觀念,強化內部控制制度。

【關鍵詞】地方本科院校 融資 內部控制

根據重慶市教委的規劃,力爭在2020年將重慶打造成長江上游的教育中心和西部教育高地。截至目前,重慶已有63所普通高等院校(不含成人高校和軍隊高校)。其中包含2所中央直屬部委高校,14所地方本科院校(含5所新建本科院校),7所獨立本科院校,40所高職院校。自重慶直轄后,地方高校日益崛起,為地方經濟的飛速發展起到了不可磨滅的作用。地方本科院校在高校擴招的政策中也走在了前面,吸納了多數擴招生源。隨著招生規模的不斷擴大,多數地方本科院校選擇新址修建新校區,為適應應用型教育需求不斷新建實驗大樓,購買實驗設備等,這一切需要大額資金。與此同時,雖然教育經費總收入年年有所攀升,但這遠不能滿足教育需求。在此背景下,很多地方本科院校采取多種融資方式解決資金短缺問題,但也隨之帶來了許多不確定性風險,需要政府及社會各界需高度重視。

一、重慶地方本科院校融資存在的問題

(一)教育資金短缺,融資壓力大

從表1中看出,近幾年教育收支不平,除了2009年度收入大于支出外,其他幾年都面臨資金短缺的現象,2010年度甚至缺口比率高達30.33%。為了保證教學的正常運行,彌補資金缺口,多數地方高校只能通過“舉債辦學”的方式維持學校發展,融資壓力大,財務風險高。

(二)融資渠道單一

地方本科院校教育經費來源于國家預算內教育經費、政府征收用于教育的稅費、校辦產業和社會服務收入用于教育的經費、社會捐贈、事業收入(主要指學雜費)、其他收入(下表2)。從表中,我們可以看出教育經費主要來源于國家財政撥付的預算內教育經費、事業收入和其他收入,校辦產業、社會捐贈甚少。2008、2009年度,重慶地方本科院校源于校辦產業及社會服務收入為0,捐贈收入占總收入的比重徘徊在0.2%。當資金不足時,地方本科院校就采取“銀企合作”的方式,維持辦學,融資渠道有限。

表2 重慶地方本科院校2008~2012年教育經費總收入及構成圖

(三)融資競爭力弱

地方本科院校屬于二本高校,夾在傳統重點本科院校與高職高專之間,融資競爭力相對較弱。一方面,科研水平低于央屬院校,幾乎無力爭取財政劃撥科研經費;由于科研經費有限,導致“產研結合”所滋生的校辦產業很難生存,無法實現學校的創收;同時知名度低于傳統重點本科院校,難以獲得社會捐贈資金。另一方面,應用型教學水平與高職院校有差距,獲得財政專項經費支持應用型教學發展的資金有限;同時“校企合作”、“校地合作”起步晚于高職院校,難以獲得企業青睞,難以獲得企業捐贈的教學設備、實驗儀器等。

二、重慶地方本科院校產生融資問題的原因

(一)國家和地方財政投入不足

從表1中可以看出,2008~2012年度,事業收入(主要是學費收入)成為重慶地方本科院校的重要經費來源,預算內教育經費位居其二。這使得地方高校過分依賴學費收入維持學校發展。為了吸引生源,不惜貸款建設硬件條件,使得資金緊張,陷入惡性循環。地方高校作為社會公共品,原則上應該是國家財政撥款是其主要融資來源,而不應該是學費收入。我們可以與重慶市外其他同等地方本科院校以及重慶地區傳統重點本科院校進行比較。

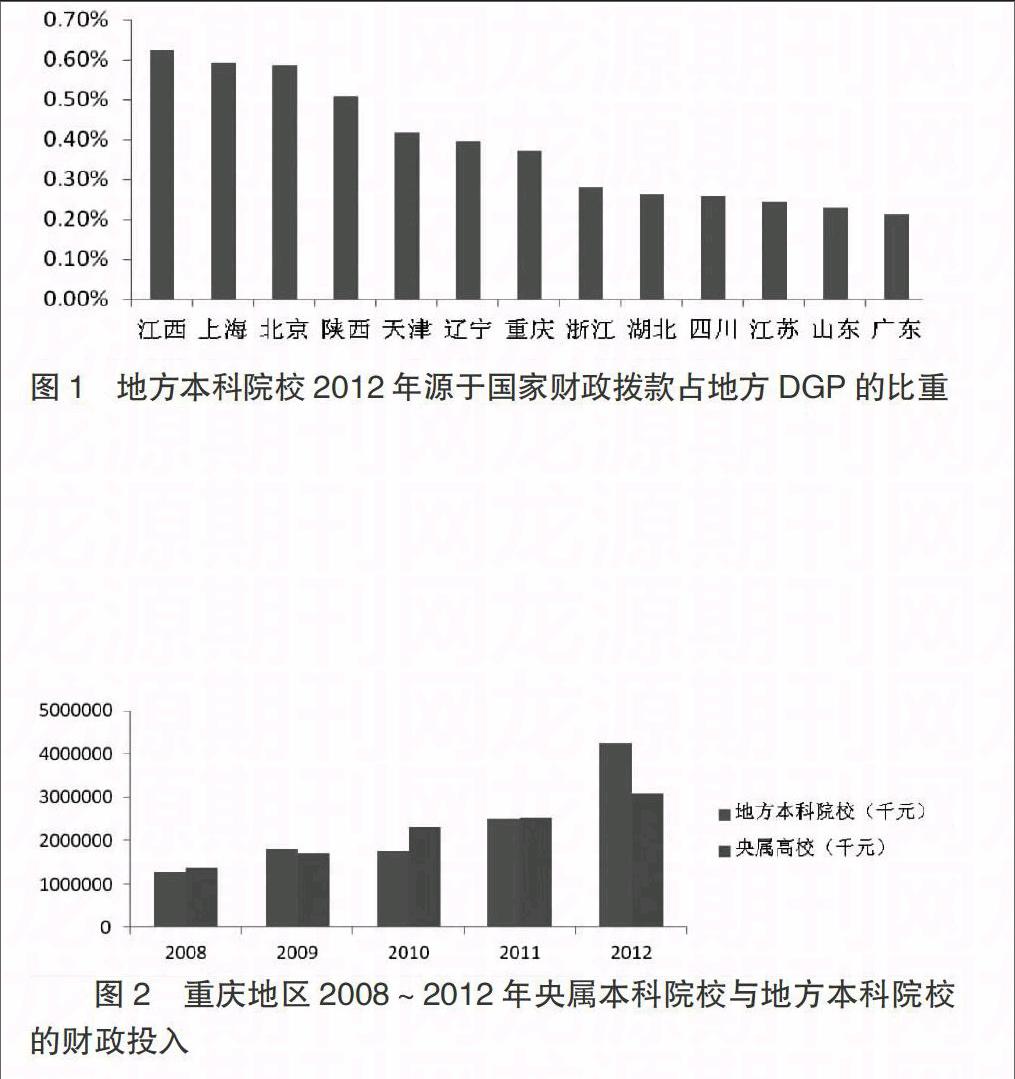

1.與重慶市外其他同等地方本科院校相比。以2012年為例,我們選取部分全國高等教育大省,關注其地方本科院校教育經費收入來源于國家財政投入占當地GDP的比重(如下圖1)。

2002年,國家提出截止到2012年底,國家財政性教育經費占GDP的4%。從圖1可以看出,全國各地都未實現該目標,并且相差甚遠。江西、上海、北京、陜西等地方財政對地方本科院校投入的力度較大,特別是江西、陜西的GDP排在重慶后,但是其對地方本科院校的投入卻超出重慶,這值得我們反思。

2.與重慶地區傳統重點本科院校(主要以央屬本科院校為例)相比。

重慶地區僅有2所央屬本科院校,14所地方本科院校。然而,據圖2的數據顯示,近幾年,國家財政對兩類本科院校的財政總投入處于持平的狀態,這對地方本科院校不公平。地方本科院校對重慶經濟的發展起著不可磨滅的作用,但財政對它的投入與其所作的貢獻不成比例。

(二)預算內教育經費結構不合理

地方本科院校教育經費重要來源之一是預算內教育經費,包括教育事業費撥款、基本建設撥款、科研撥款、其他撥款。從2008~2012年的數據顯示,地方本科院校的科研撥款占預算內教育經費的比重分別為0.5%、0.3%、0.5%、0%、0%,微乎甚微。而重慶地區僅有的2所央屬本科院校,每一年所獲得的科研劃撥經費占全市科研經費的98%以上,甚至達到了100%。雖然,財政劃撥的科研經費甚少,但地方本科院校一方面狠抓應用性教學;另一方面不惜一切代價狠抓科研,從其他經費中劃撥金額用于激勵科研工作者,科研獎勵遠遠大于教學獎勵。這使得學校陷入兩難困境,既要追趕傳統重點本科高校的科研,又要領先應用型教育,將高職高專甩之于后,教育經費再次陷入惡性循環,而國家財政卻沒有單獨劃撥應用型教育經費,增大了學校的財政壓力。

(三)院校領導干部財務管理意識淡薄

地方本科院校資金缺口大,受制于地方財政撥款,同時也與學校領導干部有關。學校狠抓教學、科研,努力提升自身含金量,增加獲得地方財政撥款的砝碼,卻忽視了高校自身的財務管理,重視開源,忽視節流的現象普遍存在。針對資金短缺的問題,部分院校領導“坐等”意識嚴重,財政撥款不能維持學校運轉時,就大肆地通過銀企合作方式融入資金,忽視了由此帶來的融資風險和還貸壓力。這是因為政府成為學校的“堅強”后盾,即便真的無法還清債務,學校也無破產的風險,政府會為其買單。同時,面臨融資渠道單一的難題,部分院校領導顯得束手無策,忽視了大數據時代、互聯網金融帶來的融資機遇,也忽視了校內教職工的“微薄”力量。

三、重慶地方本科院校解決融資問題的對策

(一)政府支持地方高校的發展,加大財政投入

重慶經濟的飛速發展,離不開地方本科院校輸送的大量人才。地方政府受益于經濟,應反哺地方本科院校,將支持院校發展的政策落到實處,加大財政投入,幫助學校甩掉“依賴學費收入”的包袱,早日建成西部教育高地。地方高校雖然不同于九年義務教育,有一定的自主性,但它畢竟是社會公共品,不能完全被市場化,地方政府有義務支持院校發展。針對傳統重點本科院校、地方本科院校,財政劃撥預算內教育經費采取“一刀切”的政策,這是不合理的。傳統重點本科院校大多是研究型大學,地方本科院校創辦應用型教育,但預算內教育經費卻未劃撥應用型辦學經費,這有失偏頗。政府應取消985、211、省重點大學的劃分,針對技術型、應用型、教學研究型、研究型等不同層次的高校,適時調整預算內教育經費劃撥結構,提高應用型教學經費比重。

(二)財務部門調整稅收政策,鼓勵捐贈

遺產稅在國外盛行已久,征收政策已然成熟,我國政府也可征收遺產稅,鼓勵個人捐贈,讓這部分納稅人名利雙收。同時,適度調增公益性捐贈準予扣除企業所得稅的比例。我國稅法規定,企業發生的公益性捐贈支出,不超過年度利潤總額12%的部分,準予抵扣企業所得稅,這個扣除標準從最初的7%調增到10%,再調增到12%。政府可以調增扣除標準,鼓勵企業捐贈,并實施相關稅收減免等激勵機制,讓企業幫助政府分擔教育成本。

(三)地方高校轉變融資觀念,強化內部控制制度

大數據時代的到來,互聯網金融的興起,地方本科院校應轉變傳統的融資觀念,不能坐等政府撥款,應創新融資方式。一方面針對學校修建的足球場、網球場、游泳池、學生機房等教學配套設施,可以大膽采取BOT融資,由項目投資方興建并在約定的時間內運行,期滿后移交給學校進行管理,此融資方式資本成本低,節約校方的管理成本。針對配套科研經費,打破由學校自身全額劃撥的方式,采取“眾籌”融資方式,利用互聯網平臺,將預期的科研成果推向市場,讓其接受市場檢驗。此融資方式資本成本低,讓科研成果的社會受益人承擔部分科研成本;同時,有利于推動科研成果轉化為社會生產力,真正實現學校的內涵式發展。另一方面加強內部控制制度,自上而下推行財務管理制度創新。地方本科院校應審視現有的內部控制制度,洞察其漏洞,重新制定新經濟常態下的高校內部控制制度,自上而下,從學校到學院,從教職工到學生,最大限度地節約教學日常運行成本。其次,充分發揮內部審計的作用,擴大內審對象,最大限度地杜絕鋪張浪費。最后,充分調動教職工的積極性,抓住養老金并軌契機,為員工購買職業年金,樹立主人翁意識,真正促進學校的長遠發展。

參考文獻

[1]馬紅紅,蔡玉蘭.廣東高校融資的問題、原因及對對策建議[J].教育財會研究,2012(12).

[2]王憲良.我國高校融資的困境及其解決路徑[J].江蘇高教,2007(6).

基金項目:本文是2015年重慶文理學院院校項目《重慶市地方本科院校融資風險預警機制的構建研究》階段成果。

作者簡介:王菊(1983-),女,漢族,重慶合川人,重慶文理學院旅游學院教師,碩士,研究方向:財務管理;王川(1990-),女,漢,重慶合川人,重慶合川職教中心教師。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

環球人文地理(2022年8期)2022-09-21 03:49:42

遼寧絲綢(2022年1期)2022-03-29 00:59:06

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

四川工商學院學術新視野(2020年1期)2020-07-24 09:04:54

意林·全彩Color(2019年11期)2019-12-30 06:08:38

重慶行政(公共人物)(2018年5期)2018-11-06 07:42:18

中學生數理化·中考版(2017年6期)2017-11-09 02:46:51